Phân tích Doanh Nghiệp

HDG: Khả năng giãn tiến độ bán hàng ở Hado Charm Villas 3 xuống còn 10-15 căn năm 2026

-

Kết quả quý 1/2026: Doanh thu thuần của Hà Đô đạt 683 tỷ đồng (+14% yoy), nhưng lợi nhuận sau thuế cổ đông công ty mẹ chỉ còn 50 tỷ đồng (-68% yoy), tương đương mới hoàn thành khoảng 5% kế hoạch năm.

- Nguyên nhân sụt giảm: Công ty phải trích lập dự phòng bất thường 193 tỷ đồng cho dự án điện mặt trời Infra 1, khiến lợi nhuận báo cáo giảm mạnh. Nếu loại bỏ khoản này, lợi nhuận cốt lõi quý 1 thực chất tăng trưởng +22% yoy.

-

Triển vọng: Ban lãnh đạo vẫn đặt mục tiêu cả năm 1,151 tỷ đồng lợi nhuận (+15.9% yoy), với động lực từ bàn giao Charm Villas giai đoạn 3 (10–15 căn) và các dự án năng lượng tái tạo, đồng thời kỳ vọng khoản dự phòng Infra 1 sẽ không tái diễn trong các quý sau.

Đại hội đồng cổ đông thường niên năm 2026 của Công ty Cổ phần Tập đoàn Hà Đô diễn ra trong bối cảnh thị trường đang có sự phân hóa sâu sắc và doanh nghiệp đang nỗ lực tái định hình động lực tăng trưởng dài hạn.

Tại đại hội, ban lãnh đạo tập đoàn đã thông qua kế hoạch kinh doanh năm 2026 đầy thách thức với mục tiêu doanh thu đạt 3,242 tỷ đồng, tăng trưởng 12.8% so với thực hiện năm trước, và lợi nhuận sau thuế đạt 1,151 tỷ đồng, tăng trưởng 15.9%.

Sự tự tin của ban lãnh đạo được củng cố bởi định hướng kiểm soát tài chính thận trọng của nhà sáng lập Nguyễn Trọng Thông khi không đánh đổi sự an toàn lấy lợi nhuận bất động sản ngắn hạn, đồng thời tập trung nguồn lực khơi thông các nút thắt pháp lý của các dự án năng lượng tái tạo và đất đai gối đầu.

Tuy nhiên, kết quả kinh doanh quý 1 năm 2026 vừa công bố đã lập tức tạo ra những luồng ý kiến hoài nghi và trái chiều nhau về triển vọng năm 2026 của doanh nghiệp.

Lợi nhuận quý 1 sụt giảm cơ học do gánh nặng dự phòng Infra 1

Báo cáo tài chính hợp nhất quý 1 năm 2026 của Hà Đô ghi nhận doanh thu thuần đạt từ 683 tỷ đồng, tăng trưởng 14% so với cùng kỳ năm ngoái nhờ sự đóng góp mới từ mảng bất động sản thương mại và mảng cho thuê văn phòng dịch vụ.

Dù vậy, lợi nhuận sau thuế của cổ đông công ty mẹ chỉ đạt 50 tỷ đồng, giảm mạnh 68% so với quý 1 năm 2025, tương đương chỉ hoàn thành khoảng 5% dự phóng cả năm. Sự suy giảm lợi nhuận nghiêm trọng này hoàn toàn mang tính kỹ thuật khi Hà Đô bất ngờ phải thực hiện khoản trích lập dự phòng phải trả EVN trị giá 193 tỷ đồng tại dự án điện mặt trời Infra 1.

Đây là khoản dự phòng xử lý phần chênh lệch giữa giá điện chuyển tiếp tạm tính và giá FIT1 trong giai đoạn từ khi dự án bắt đầu vận hành thương mại đến khi nhận được văn bản chấp thuận nghiệm thu. Đây là khoản chi phí bất thường phát sinh một lần và ban lãnh đạo kỳ vọng sẽ không phải trích lập thêm trong tương lai.

Nếu loại bỏ yếu tố dự phòng này, lợi nhuận sau thuế cốt lõi quý 1 của Hà Đô thực chất vẫn ghi nhận mức tăng trưởng tích cực từ 22% so với cùng kỳ, phản ánh hoạt động cốt lõi của doanh nghiệp vẫn vận hành ổn định.

HDG: Khoản dự phòng 200 tỷ cho Infra 1 kéo lùi lợi nhuận quý 1

Động lực gối đầu từ mảng bất động sản và nút thắt lãi suất cao

Mảng bất động sản thương mại của Hà Đô được kỳ vọng giữ vai trò đầu tàu tăng trưởng từ năm 2026 thông qua dự án Hado Charm Villas giai đoạn 3, tuy nhiên tốc độ bàn giao đang chứng kiến sự đánh giá khác biệt giữa hai định chế tài chính.

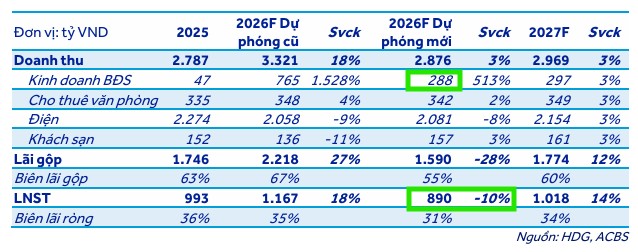

BSC quyết định điều chỉnh giảm dự phóng số lượng bàn giao biệt thự Charm Villas năm 2026 từ 23 căn xuống còn 15 căn do lo ngại áp lực từ môi trường lãi suất cao ảnh hưởng thanh khoản thị trường, mang về doanh thu dự kiến khoảng 431 tỷ đồng.

Trong khi đó, ACBS thể hiện quan điểm thận trọng hơn khi chỉ giả định tập đoàn bàn giao được 10 căn Charm Villas với mức giá bán bình quân đạt 160 triệu đồng trên một mét vuông, đóng góp 288 tỷ đồng doanh thu.

Sự thận trọng này là có cơ sở khi thị trường bất động sản nhà ở vẫn chưa thực sự thuận lợi và ban lãnh đạo Hà Đô cũng chủ trương giữ giá bán cao thay vì chạy đua doanh số ngắn hạn.

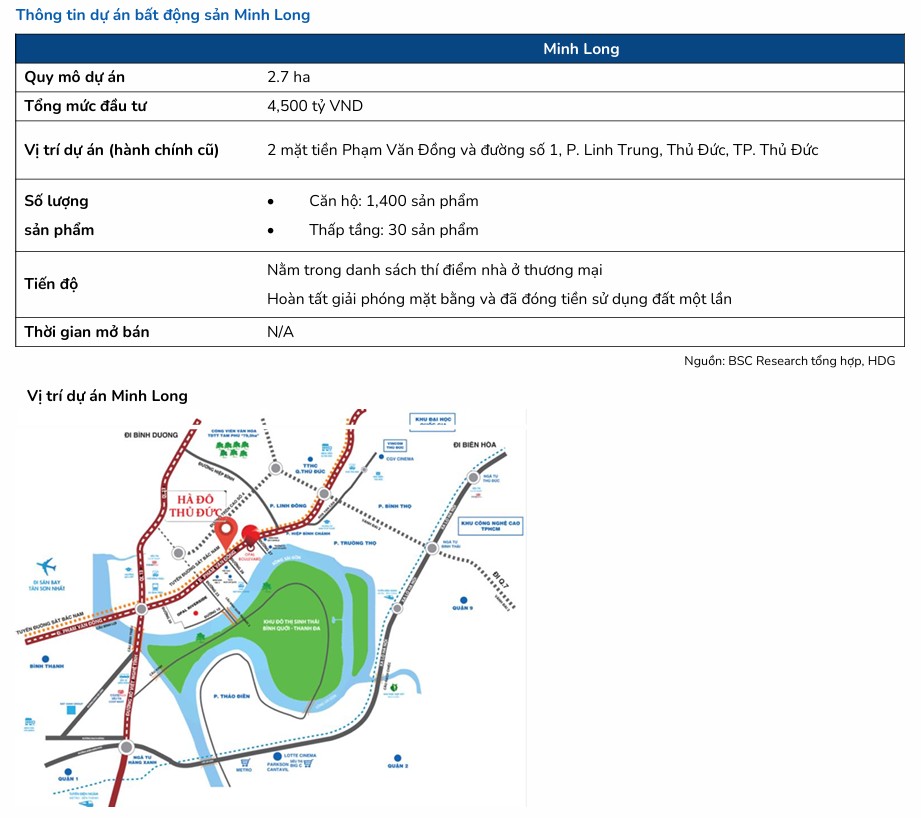

Bù lại, điểm sáng trung hạn nằm ở các dự án Phan Đình Giót và Minh Long khi đã hoàn thành nghĩa vụ nộp tiền sử dụng đất và nằm trong danh sách thí điểm nhà ở thương mại của Nghị quyết 171, hứa hẹn sẽ được khởi công đồng loạt vào đầu năm 2027 để làm nguồn lợi nhuận gối đầu cho giai đoạn sau năm 2028.

Cơ hội xen lẫn rủi ro thời tiết tại mảng năng lượng

Mảng năng lượng tái tạo của Hà Đô bước vào chu kỳ phát triển mới với những động lực hỗ trợ từ công suất phát điện bổ sung nhưng cũng phải đối mặt với thách thức lớn từ thời tiết.

Thủy điện La Trọng với công suất 22 MW đã được hoàn tất mua cổ phần và dự kiến đi vào hoạt động trong quý 2 hoặc quý 3 năm 2026, bổ sung khoảng 130 tỷ đồng doanh thu mỗi năm cho tập đoàn.

Cùng với đó, hai dự án nâng cấp công suất Sơn Linh và Sơn Nham đang bám sát tiến độ để kịp vận hành thương mại. Tuy nhiên, rủi ro sụt giảm sản lượng thủy điện dưới tác động của hiện tượng thời tiết El Nino bắt đầu quay lại từ giữa năm 2026.

BSC dự báo sản lượng thủy điện của tập đoàn có thể sụt giảm 14% so với năm trước, trong khi ACBS giả định mảng năng lượng sẽ sụt giảm 8% doanh thu do sản lượng điện toàn hệ thống giảm 7%.

Đối với các dự án điện mặt trời vướng mắc, trong khi BSC nâng mức trích lập dự phòng của Hồng Phong 4 lên 75 tỷ đồng cho năm 2026 do lùi thời gian phê duyệt giá điện chính thức sang quý 3, thì ACBS tiếp tục áp dụng kịch bản định giá thận trọng nhất khi giả định dự án này chỉ được bán điện với giá chuyển tiếp thấp thay vì giá FIT ưu đãi.

Trái chiều quan điểm định giá

Mặc dù cùng ghi nhận những nỗ lực tái cơ cấu tài chính lành mạnh của Hà Đô như việc chuyển đổi toàn bộ nợ Euro sang VND tại dự án điện gió 7A để triệt tiêu rủi ro tỷ giá, hai tổ chức phân tích vẫn đưa ra những định giá và khuyến nghị khác biệt rõ rệt.

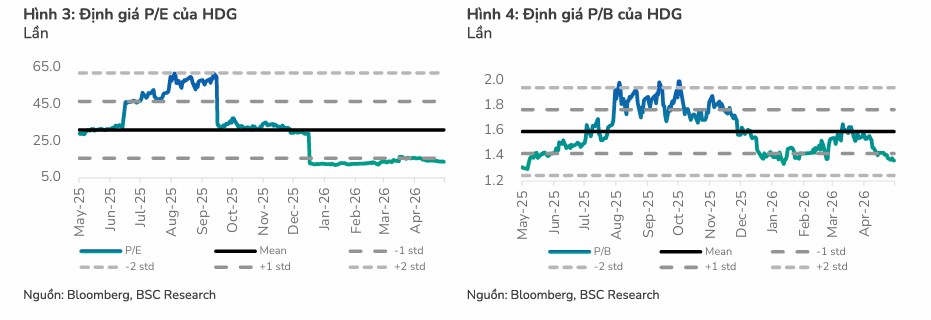

BSC duy trì khuyến nghị MUA dành cho cổ phiếu HDG nhưng điều chỉnh giảm giá mục tiêu 9% từ mức 35,900 đồng xuống còn 32,500 đồng mỗi cổ phiếu. Định giá của BSC bị kéo giảm do bổ sung khoản trích lập dự phòng Infra 1 và giãn tiến độ bàn giao Charm Villas, nhưng vẫn giữ được mức upside hấp dẫn nhờ định giá dự án Minh Long theo phương pháp giá trị tài sản ròng đạt kết quả khả quan.

BSC dự phóng LNST-CĐTS 2026/2027 đạt 792 tỷ VND (+3% YoY) và 1,168 tỷ VND (+47% YoY), tương ứng P/E forward là 11.0x/7.5x, chiết khấu lần lượt 16%/43% so với trung bình giai đoạn 2021-2025 (13.08x)

Ngược lại, ACBS tỏ ra khắt khe hơn khi hạ sâu giá mục tiêu của HDG từ mức 32,800 đồng xuống chỉ còn 26,100 đồng mỗi cổ phiếu, tương ứng khuyến nghị KHẢ QUAN. Sự sụt giảm định giá của ACBS đến từ việc áp dụng kịch bản thận trọng tối đa cho dự án Hồng Phong 4 và loại bỏ hoàn toàn các dự án bất động sản chưa hoàn thiện pháp lý ra khỏi mô hình dự phóng nhằm đảm bảo kỷ luật an toàn vốn cho nhà đầu tư trước các biến số cơ chế chính sách ngành điện còn chưa ổn định.

Bảng so sánh qun điểm của các CTCK về HDG

| Tiêu chí so sánh | Chứng khoán BIDV (BSC)(Báo cáo ngày 26/05/2026) | Chứng khoán Á Châu (ACBS)(Báo cáo ngày 26/05/2026) | SSI Research(Báo cáo ngày 06/05/2026) |

| Khuyến nghị |

MUA |

KHẢ QUAN |

KHẢ QUAN (Nâng từ Trung lập) |

| Giá mục tiêu |

32,500 VND/cp (Giảm 9% từ mức 35,900 VND) |

26,100 VND/cp (Giảm 20% từ mức 32,800 VND) |

29,000 VND/cp (Giảm 7% từ mức 31,300 VND) |

| Dự phóng Doanh thu 2026 |

2,965 tỷ đồng (+6% YoY, giảm 7% so với dự báo cũ) |

2,876 tỷ đồng (+3% YoY, giảm 13% so với dự báo cũ) |

2,960 tỷ đồng (+6% YoY) |

| Dự phóng LNST (CĐ mẹ) 2026 |

792 tỷ đồng (+3% YoY, giảm 27% so với dự báo cũ) |

890 tỷ đồng (Dự phóng LNST hợp nhất) |

789 tỷ đồng (+2% YoY, giảm 11% so với dự báo cũ) |

| Đánh giá LNST cốt lõi Quý 1/2026 |

Đạt 204 tỷ đồng (+32% YoY) sau khi loại bỏ chi phí trích lập dự phòng Infra 1 (193 tỷ đồng). |

Đạt 103 tỷ đồng báo cáo (-50% YoY). Nếu loại bỏ chi phí trích lập, lợi nhuận hoạt động và mảng cốt lõi vẫn tăng trưởng ổn định. |

Đạt 230 tỷ đồng (+22% YoY) đối với lợi nhuận sau thuế cốt lõi. |

| Bàn giao Hado Charm Villas 3 |

Dự phóng bàn giao 15 căn (giảm so với mức 23 căn trước đó) mang về 431 tỷ đồng doanh thu do áp lực lãi suất cao. |

Thận trọng nhất: Dự phóng bàn giao 10 căn với giá bán trung bình 160 triệu đồng/m^2, đóng góp 288 tỷ đồng. |

Dự phóng bàn giao 10 căn do bảng cân đối kế toán dồi dào giúp tập đoàn không gặp áp lực hạ giá bán để đẩy mạnh hàng tồn. |

| Dự phòng dự án Infra 1 |

Đưa đủ 193 tỷ đồng vào chi phí quản lý doanh nghiệp và kỳ vọng sẽ nhận được CCA trong Q3/2026 để giữ giá FIT. |

Ghi nhận chi phí 193 tỷ đồng một lần trong Q1/2026 và kỳ vọng đây là đợt trích lập cuối cùng, không trích thêm. |

Đưa khoản chi phí 193 tỷ đồng vào dự phóng dưới dạng chi phí một lần hạch toán vào chi phí SG&A. |

| Cơ chế giá Hồng Phong 4 |

Dự kiến dự án sẽ ký PPA mới trong Q3/2026, tăng chi phí dự phòng năm 2026 từ 50 tỷ lên 75 tỷ đồng do lùi thời gian phê duyệt. |

Áp dụng kịch bản thận trọng nhất: Định giá dự án bán điện với giá chuyển tiếp 4,6 US cents thay vì mức đề xuất FIT1 (9,35 US cents). |

Dự phóng chi phí dự phòng đạt 90-105 tỷ đồng trong năm 2026 và kỳ vọng sẽ ký PPA mới trong Q3/2026. |

| Các dự án BĐS thí điểm (NQ 171) |

Đánh giá cao việc Minh Long hoàn tất đóng tiền sử dụng đất một lần và đổi phương pháp định giá sang RNAV (1,722 tỷ đồng). |

Chỉ đưa Minh Long và Phan Đình Giót vào mô hình khi hoàn thiện pháp lý và khởi công năm 2027. Loại bỏ dự án chưa rõ ràng. |

Tiếp tục giữ giả định bàn giao Minh Long giai đoạn 2028-2030 nhưng lùi Hado Green Lane sang 2029-2031. |

| Tác động El Nino |

Dự báo sản lượng thủy điện giảm 14% do El Nino quay lại từ tháng 4/2026. |

Dự báo sản lượng điện mảng năng lượng giảm 7% do chu kỳ El Nino quay lại vào cuối năm. |

Dự báo sản lượng thủy điện giảm 8% so với mức đỉnh lịch sử của năm 2025. |

| Phương pháp định giá |

Tổng từng phần (SOTP), sử dụng chi phí vốn chủ sở hữu tăng từ 15% lên 16% và chi phí lãi vay lên 9%. |

Định giá dựa trên phương pháp dòng tiền tự do doanh nghiệp (FCFF). |

Định giá từng phần (SOTP), áp dụng mức chiết khấu tập đoàn 10% và chiết khấu pháp lý Infra 1 là 10% (tổng chiết khấu 20%). |