Phân tích Doanh Nghiệp

VGC: ban lãnh đạo cho biết doanh số cho thuê đất trong 4T 2026 đạt mức ấn tượng 111 ha, kỳ vọng cả năm 150 ha

- Doanh số cho thuê đất tăng mạnh: Trong 4 tháng đầu năm 2026, VGC đã cho thuê được 111 ha đất, vượt kỳ vọng. Ban lãnh đạo đặt mục tiêu cả năm đạt 150 ha.

- Nguồn thu ổn định từ khu công nghiệp: Doanh số cho thuê đất tạo nền tảng doanh thu và lợi nhuận vững chắc, củng cố vị thế VGC trong mảng bất động sản khu công nghiệp.

- Triển vọng tích cực: Với tiến độ cho thuê đất khả quan, VGC được đánh giá có triển vọng tăng trưởng tốt trong năm 2026, hỗ trợ khuyến nghị đầu tư tích cực.

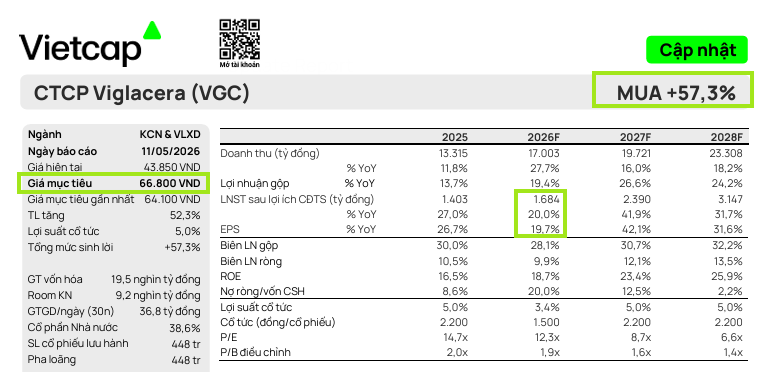

Vietcap duy trì khuyến nghị MUA đối với cổ phiếu VGC và nâng giá mục tiêu lên 66,800 đồng/cổ phiếu. Triển vọng doanh số bàn giao đất khu công nghiệp (KCN) trong năm 2026 được đánh giá rất tích cực, đặc biệt sau khi doanh số cho thuê đạt mức ấn tượng 111 ha trong 4 tháng đầu năm.

Triển vọng mảng KCN tích cực

Ban lãnh đạo Viglacera kỳ vọng tổng diện tích bàn giao trong năm 2026 có thể đạt khoảng 150 ha, vượt kế hoạch 125 ha và cao hơn so với mức thực hiện năm 2025.

Tại ĐHCĐ năm 2026, ban lãnh đạo cho biết doanh số cho thuê đất trong 4T 2026 đạt mức ấn tượng 111 ha — bao gồm 37 ha tại Sông Công, 30 ha tại dự án Số 1 và các dự án khác

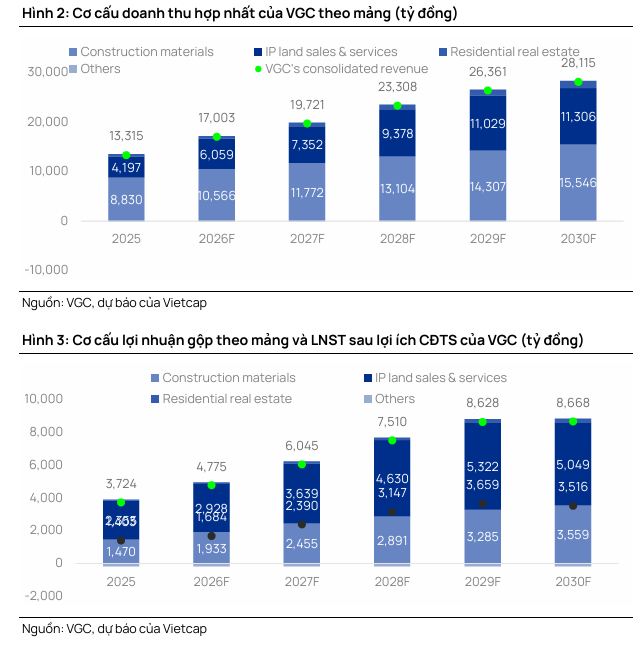

Ngoài ra, việc được chấp thuận chủ trương đầu tư cho thêm 900 ha KCN mới vào đầu năm 2026, bao gồm các dự án tại Tây Phổ Yên (Thái Nguyên) và Phù Ninh (Phú Thọ), tạo tiền đề vững chắc cho tăng trưởng lợi nhuận gộp mảng này trong giai đoạn 2026-2030.

Đà phục hồi rõ nét của mảng vật liệu xây dựng

Mảng vật liệu xây dựng đang ghi nhận đà phục hồi khả quan sau giai đoạn khó khăn từ năm 2023. Đặc biệt, mảng kính xây dựng đã có lãi trở lại trong quý 1/2026, được hỗ trợ từ doanh thu tăng trưởng mạnh 50% so với cùng kỳ và tác động tích cực từ thuế chống bán phá giá tạm thời có hiệu lực từ tháng 2/2026.

Vietcap dự báo lợi nhuận gộp mảng vật liệu xây dựng sẽ tăng trưởng 32% trong năm 2026 nhờ sự phục hồi của biên lợi nhuận gộp và đà tăng trưởng doanh thu. Công ty hiện vẫn đang tiếp tục đẩy mạnh tái cơ cấu, mở rộng công suất sản xuất thiết bị vệ sinh và gạch ốp lát để tối ưu hóa hiệu quả hoạt động.

Kỳ vọng tăng trưởng lợi nhuận bền vững

Vietcap dự báo lợi nhuận sau thuế của cổ đông công ty mẹ trong năm 2026 sẽ tăng 20% so với năm 2025. Sự tăng trưởng này được thúc đẩy bởi sự đóng góp song song từ cả hai mảng chủ lực: lợi nhuận gộp mảng KCN dự kiến tăng 24% và mảng vật liệu xây dựng tăng 32%.

Mặc dù biên lợi nhuận gộp mảng KCN trung bình giai đoạn 2026-2030 được dự báo thận trọng hơn ở mức 47% so với mức 56% trước đó, nhưng điều này được bù đắp bởi giả định tăng 17% diện tích bàn giao đất.

Với mức định giá P/E dự phóng năm 2026 là 12.3 lần, VGC được đánh giá là sở hữu mức định giá hấp dẫn trong bối cảnh tốc độ tăng trưởng kép (CAGR) lợi nhuận giai đoạn 2026-2030 dự kiến đạt 20%.