Phân tích Doanh Nghiệp

HPG: Các CTCK đang dự báo khả năng lợi nhuận đạt 26-28 nghìn tỷ trong năm 2026

-

Các CTCK dự báo lợi nhuận sau thuế Hòa Phát năm 2026 đạt 26–28 nghìn tỷ đồng, tăng trưởng mạnh nhờ kết quả kinh doanh cốt lõi tích cực và khoản lãi thoái vốn bất động sản một lần.

- Động lực chính đến từ nhu cầu thép xây dựng phục hồi nhờ đầu tư hạ tầng, cùng với dự án Dung Quất 2 mở rộng công suất HRC và thép dây cuộn chất lượng cao, giúp cải thiện biên lợi nhuận dài hạn.

-

Cổ phiếu HPG hiện giao dịch ở mức P/E 8.2–9.7 lần, thấp hơn trung bình 10 năm (10.5 lần), được Vietcap, BSC và Mirae Asset đồng loạt khuyến nghị MUA, với giá mục tiêu từ 35,000–40,800 đồng/cp.

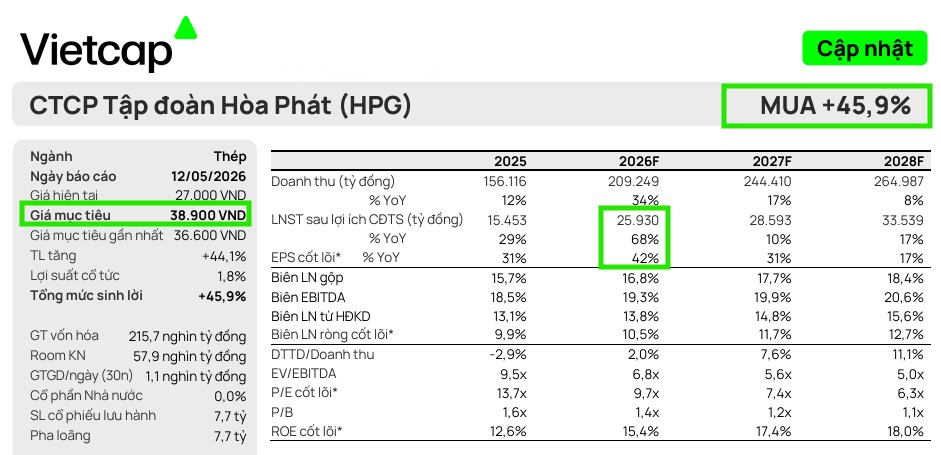

Chứng khoán Vietcap vừa đưa ra báo cáo cập nhật về Công ty Cổ phần Tập đoàn Hòa Phát (HPG) với khuyến nghị MUA và nâng giá mục tiêu lên 38,900 đồng/cổ phiếu, tương ứng với tổng mức sinh lời hấp dẫn 45.9%.

Việc điều chỉnh tăng giá mục tiêu này xuất phát từ động thái nâng dự báo lợi nhuận sau thuế của cổ đông công ty mẹ các năm từ 2026 đến 2030, cùng với việc đưa khoản lãi thoái vốn bất động sản ghi nhận trong quý 1/2026 vào mô hình định giá.

Động lực tăng trưởng từ mảng thép và bất động sản

Lợi nhuận của Hòa Phát trong năm 2026 được dự báo sẽ tăng trưởng mạnh mẽ nhờ sự kết hợp giữa kết quả kinh doanh cốt lõi tích cực và khoản lãi một lần từ thoái vốn. Dự báo tăng trưởng lợi nhuận sau thuế báo cáo và cốt lõi trong năm 2026 lần lượt đạt mức 68% (đạt 25,930 tỷ đồng) và 42% so với cùng kỳ.

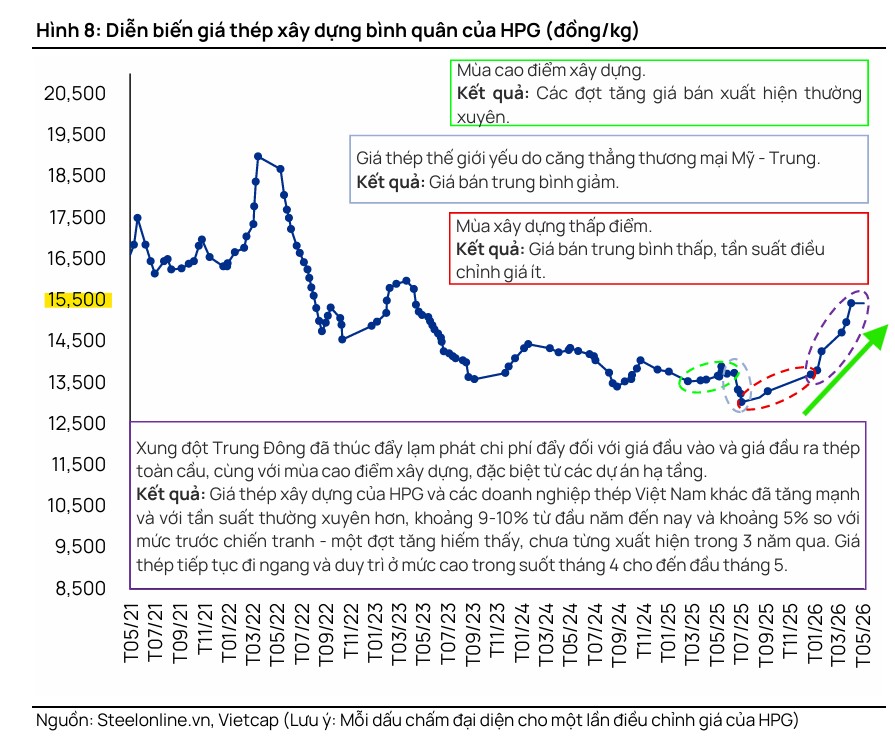

Đặc biệt, nhu cầu thép xây dựng đang cho thấy tín hiệu khả quan hơn kỳ vọng, được thúc đẩy bởi hoạt động đầu tư hạ tầng sôi động từ cả khu vực công và tư nhân.

Nhờ đó, Vietcap đã điều chỉnh tăng dự báo tăng trưởng sản lượng thép xây dựng năm 2026 từ 12% lên 16% và nâng giả định giá bán trung bình thêm 11% so với dự báo cũ.

Giá thép tại Việt Nam trong năm 2026 được kỳ vọng phục hồi dần nhờ việc Trung Quốc siết chặt kỷ luật công suất và kiểm soát xuất khẩu, cùng với các biện pháp bảo hộ thuế đối với HRC nhập khẩu từ Trung Quốc.

Về phía đầu vào, giá nguyên vật liệu được dự báo duy trì ở mức thấp nhờ nguồn cung quặng sắt tăng đáng kể từ dự án Simandou (châu Phi) và kế hoạch xuất khẩu than cốc tăng trưởng từ Úc, kết hợp với nhu cầu suy giảm do Trung Quốc cắt giảm sản lượng thép.

Mặc dù xung đột tại Trung Đông gây biến động lợi nhuận ngắn hạn thông qua việc đẩy chi phí đầu vào và vận chuyển tăng cao, nhưng yếu tố này chỉ mang tính tạm thời. Nhờ độ trễ của hàng tồn kho, các doanh nghiệp thép thượng nguồn như Hòa Phát được kỳ vọng sẽ hưởng lợi từ diễn biến thuận lợi giữa giá đầu ra và đầu vào trong cả năm 2026, qua đó thúc đẩy đà tăng trưởng biên lợi nhuận.

Triển vọng ngắn và trung hạn vững chắc

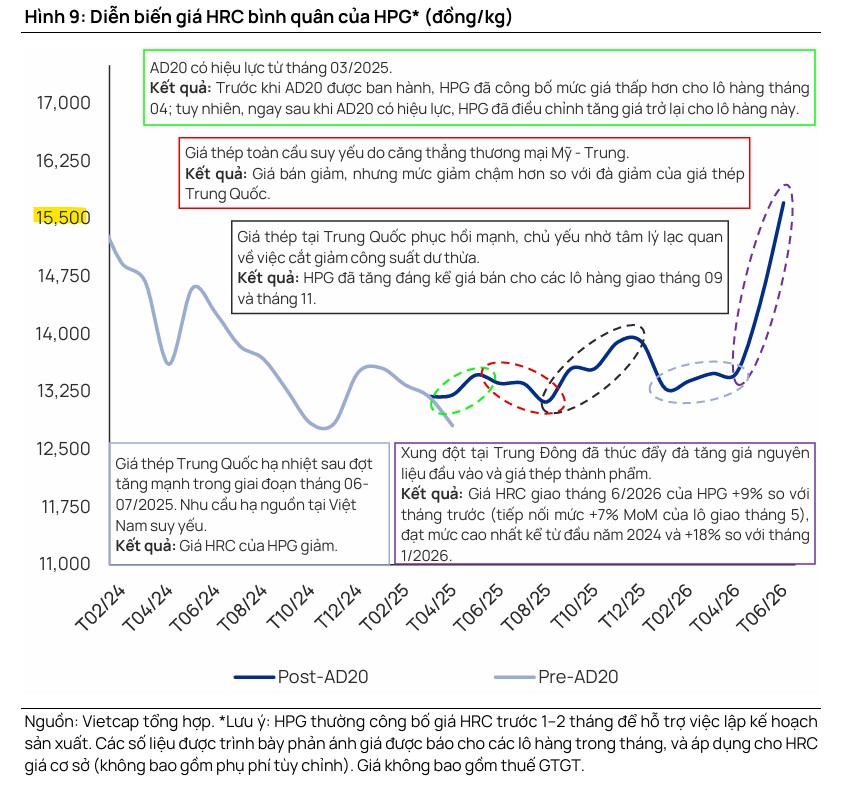

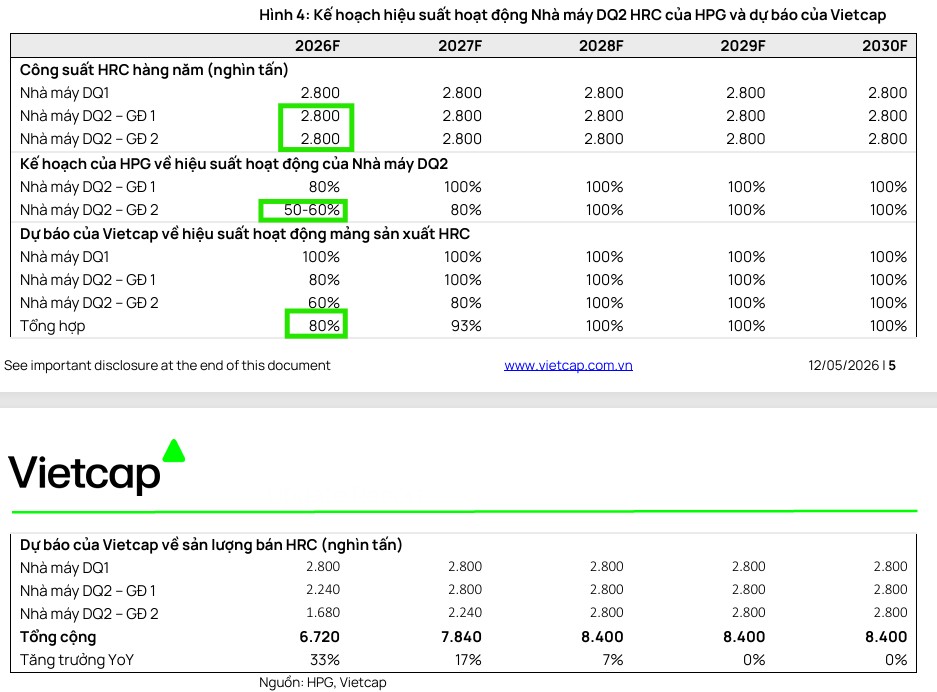

Quan điểm của Vietcap đối với HPG vẫn rất tích cực nhờ những yếu tố hỗ trợ cả trong và ngoài nước. Tại thị trường nội địa, chi tiêu cho hạ tầng kỷ lục là bệ đỡ vững chắc cho nhu cầu thép xây dựng, trong khi mảng thép cuộn cán nóng (HRC) được kỳ vọng sẽ tăng trưởng nhờ việc gia tăng công suất từ dự án Dung Quất 2 và các biện pháp bảo hộ thuế quan đối với sản phẩm từ Trung Quốc.

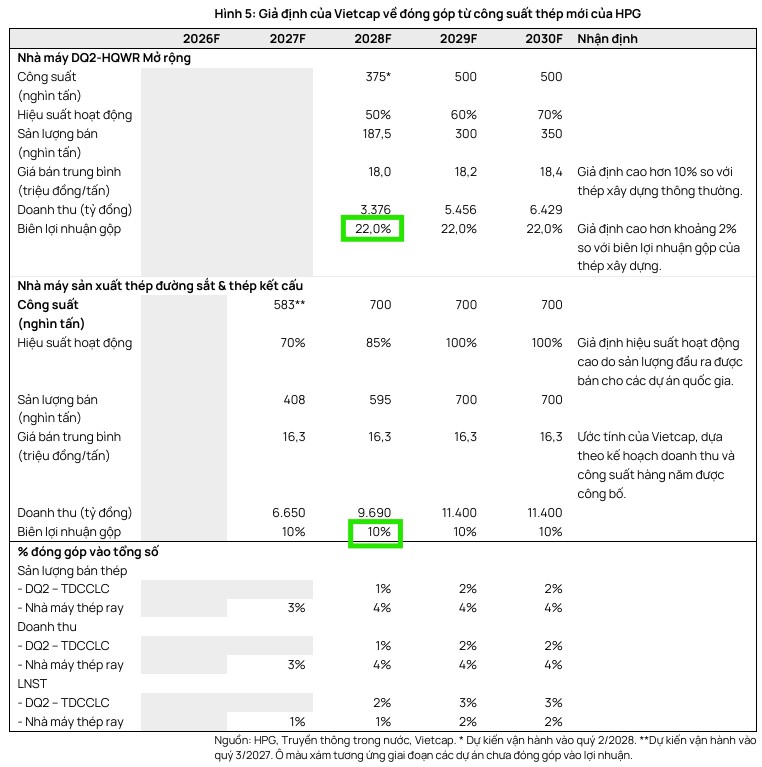

Dự án mở rộng DQSC2-HQWR được phê duyệt tăng vốn thêm 3,400 tỷ đồng lên 88,400 tỷ đồng, bổ sung 500,000 tấn thép dây cuộn chất lượng cao vào công suất hàng năm và nâng tổng công suất thiết kế của DQSC2 lên 6.1 triệu tấn/năm từ quý 2/2028.

Sản phẩm thép dây cuộn chất lượng cao này được kỳ vọng sẽ có giá bán và biên lợi nhuận vượt trội so với thép xây dựng thông thường.

Bên cạnh đó, nhà máy sản xuất thép đường ray và kết cấu chuyên dụng với công suất 700,000 tấn/năm, tổng vốn đầu tư 14 nghìn tỷ đồng, dự kiến sẽ đi vào vận hành từ quý 1/2027 sau khi tiến độ được đẩy nhanh.

Mặc dù dự án này dự kiến hoạt động hiệu quả nhờ phục vụ các công trình hạ tầng quốc gia, biên lợi nhuận gộp ước tính chỉ khoảng 10% do biên lợi nhuận trước thuế thấp hơn so với các mảng thép khác của Hòa Phát.

Ở phạm vi quốc tế, việc Trung Quốc thực hiện các chính sách hạn chế cạnh tranh nội bộ và kiểm soát xuất khẩu chặt chẽ hơn sẽ giúp giá thép phục hồi, kết hợp cùng nguồn cung nguyên liệu đầu vào như quặng sắt và than cốc thuận lợi hơn qua đường biển. Những yếu tố này tạo tiền đề cho lợi nhuận cốt lõi của Hòa Phát tiếp tục cải thiện trong các quý tới.

Định giá hấp dẫn so với lịch sử

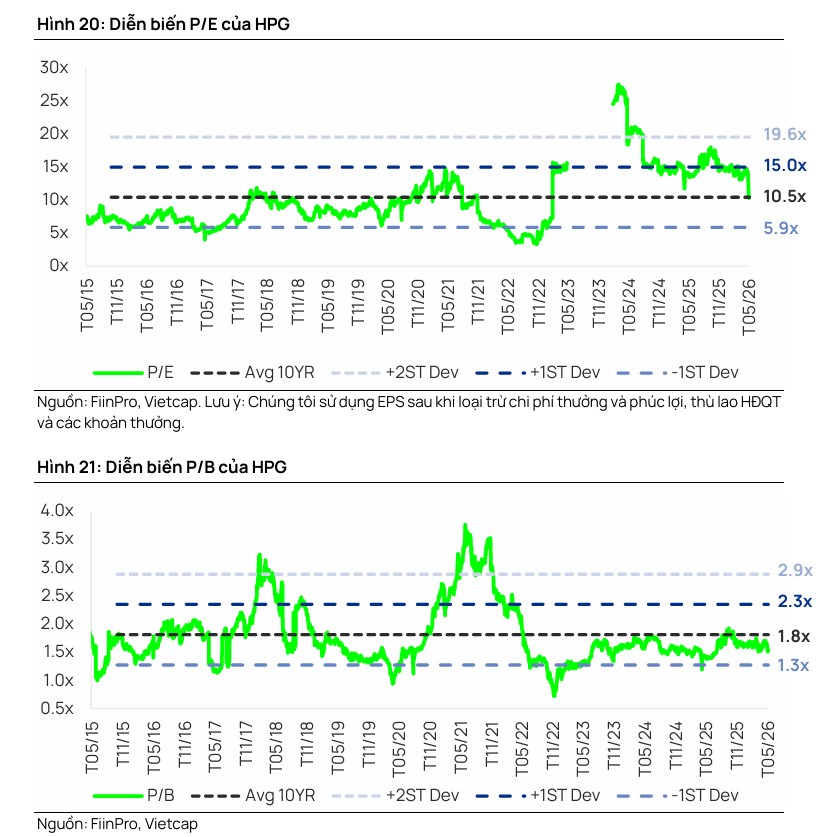

Tại mức giá hiện tại, cổ phiếu HPG đang giao dịch ở mức P/E báo cáo và P/E cốt lõi dự phóng năm 2026 lần lượt là 8.2 lần và 9.7 lần, mức định giá tương đối hấp dẫn khi so sánh với mức trung bình 10 năm của công ty là 10.5 lần.

Với tốc độ tăng trưởng kép của lợi nhuận cốt lõi giai đoạn 2025-2028 dự kiến đạt 29%, cùng với vị thế là nhà sản xuất thép tư nhân lớn nhất Việt Nam, Hòa Phát được đánh giá xứng đáng nhận mức định giá cao hơn trong giai đoạn tập trung đầu tư và tăng trưởng mạnh mẽ này.

Yếu tố hỗ trợ quan trọng cho triển vọng này là khả năng giá thép tăng mạnh hơn và duy trì ở mức cao lâu hơn so với kỳ vọng ban đầu.

Bảng so sánh quan điểm giữa các CTCK về HPG

| Tiêu chí | Vietcap (12.5.2026) | BSC (14.5.2026) | Mirae Asset (MAS) (8.5.2026) |

| Khuyến nghị | MUA | MUA | MUA |

| Giá mục tiêu | 38,900 VND | 40,800 VND | 35,000 VND |

| Dự phóng LNST 2026 | 25,930 tỷ đồng | 28,538 tỷ đồng | 21,881 tỷ đồng |

| Động lực chính | Lãi thoái vốn BĐS & tăng trưởng mảng thép | Chu kỳ tăng giá HRC & hàng rào bảo hộ thương mại | Cải thiện biên EBITDA & phục hồi giá thép từ đáy |

HPG: “Vua Thép Thức Giấc” khi giá HRC tăng. Kỳ vọng lợi nhuận năm nay đạt 30 nghìn tỷ