Chuyên mục khác

PVD: Giàn khoan tự nâng PVD X sẽ đóng góp từ năm 2027

-

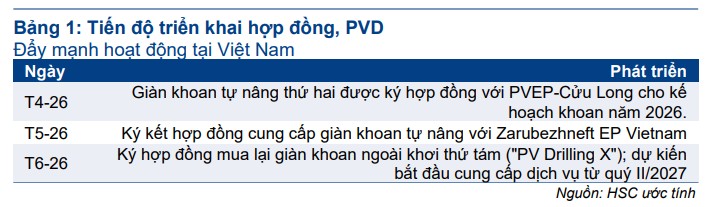

Giàn khoan mới PVD X: PVD đã ký hợp đồng mua lại giàn khoan tự nâng thứ 8, dự kiến đưa về Việt Nam tháng 10/2026 để kiểm định và nâng cấp, sau đó sẽ đi vào hoạt động thương mại từ quý II/2027, đóng góp trực tiếp vào doanh thu và lợi nhuận công ty.

- Chiến lược & tài chính: Đây là giàn khoan thứ ba bổ sung trong ba năm qua, với tổng vốn đầu tư khoảng 80 triệu USD, trong đó 60–70% tài trợ bằng nợ vay. PVD ưu tiên mua giàn đã qua sử dụng để tối ưu chi phí, đón đầu nhu cầu khoan tăng cao tại Việt Nam và khu vực.

-

Khuyến nghị đầu tư: HSC duy trì khuyến nghị Mua với giá mục tiêu 46,500 đồng/cp, tiềm năng tăng giá 56.8%. Các CTCK khác đưa ra dự báo lợi nhuận sau thuế 2026 từ 1,199–1,640 tỷ đồng, nhưng rủi ro chính vẫn là biến động giá dầu Brent.

Tổng Công ty Cổ phần Khoan và Dịch vụ Khoan Dầu khí (PVD) đã chính thức ký kết hợp đồng mua lại giàn khoan tự nâng thứ tám, mang tên PV Drilling X. Theo kế hoạch, giàn khoan này sẽ được kéo về Việt Nam vào tháng 10/2026 để thực hiện các công tác tái khởi động, kiểm định kỹ thuật và nâng cấp hệ thống.

Việc bổ sung giàn khoan này nằm trong chiến lược mở rộng đội tàu liên tục trong ba năm từ 2024 đến 2026, giúp công ty gia tăng năng lực đáp ứng nhu cầu ổn định đối với dịch vụ khoan tự nâng cũng như đón đầu xu hướng giá thuê ngày tăng cao tại thị trường Việt Nam và khu vực Đông Nam Á.

Đóng góp doanh thu và lợi nhuận từ năm 2027

Sau khi hoàn tất quá trình chuẩn bị kỹ thuật, giàn khoan PV Drilling X dự kiến sẽ bắt đầu đi vào hoạt động thương mại từ quý II/2027, qua đó đóng góp trực tiếp vào kết quả kinh doanh của công ty kể từ năm này.

Đây là giàn khoan thứ ba được PVD bổ sung liên tiếp trong ba năm qua, nằm trong chiến lược tối ưu chi phí bằng cách mua lại thiết bị đã qua sử dụng để đón đầu nhu cầu khoan tăng cao tại khu vực

Mặc dù triển vọng tăng trưởng tích cực, HSC cho biết đơn vị này hiện vẫn chưa đưa đóng góp cụ thể từ giàn PVD X vào các dự báo tài chính hiện tại. Tuy nhiên, công ty vẫn kỳ vọng lợi nhuận trong ngắn hạn sẽ nhận được sự hỗ trợ đáng kể nhờ nhu cầu dịch vụ khoan ngày càng gia tăng, một phần được thúc đẩy bởi các hợp đồng đã ký kết gần đây với PVEP-Cửu Long và Zarubezhneft EP Vietnam.

Triển vọng đầu tư trong bối cảnh thị trường biến động

Quyết định mở rộng đội giàn khoan của ban lãnh đạo PVD dựa trên nhận định về nhu cầu thăm dò, phát triển và khai thác dầu khí đang tăng tốc tại Việt Nam và khu vực, trong bối cảnh nguồn cung giàn khoan tự nâng tại châu Á-Thái Bình Dương vẫn còn hạn chế.

Về mặt tài chính, PVD ưu tiên mua giàn khoan đã qua sử dụng nhằm tối ưu hóa chi phí đầu tư so với phương án đóng mới, với tổng vốn đầu tư dự kiến khoảng 80 triệu USD và khoảng 60% đến 70% trong đó sẽ được tài trợ thông qua nợ vay.

Khuyến nghị đầu tư từ HSC

HSC duy trì khuyến nghị Mua vào đối với cổ phiếu PVD với giá mục tiêu là 46,500 đồng, tương ứng với tiềm năng tăng giá lên đến 56.8%.

HSC đưa ra quan điểm này sau khi giá cổ phiếu PVD đã giảm 32.8% trong vòng ba tháng qua, đưa mức định giá theo P/E trượt dự phóng 1 năm về mức 8.9 lần, thấp hơn 1.2 độ lệch chuẩn so với mức trung bình từ tháng 1/2023.

Dù vậy, nhà đầu tư cần lưu ý rủi ro chính đối với triển vọng này là khả năng giá dầu Brent giảm mạnh và kéo dài, gây ảnh hưởng tiêu cực đến ngân sách dành cho các hoạt động thăm dò và khai thác dầu khí.

Bảng so sánh quan điểm của các CTCK về PVD

| Tiêu chí | HSC (07.06.2026) | ACBS (2.6.2026) | SSI (25.05.2026) |

| Khuyến nghị | Mua vào | Mua | Trung lập |

| Giá mục tiêu | 46,500 VND | 40,500 VND | 34,000 VND |

| Luận điểm chính | Giàn PVD X đóng góp từ 2027; giá thuê giàn ổn định; định giá P/E hấp dẫn sau nhịp điều chỉnh | Lịch vận hành kín các giàn khoan | Đóng góp từ 2 giàn khoan mới; giá thuê ngày ổn định; khấu hao hết giàn PVD I giúp tiết giảm chi phí |

| Dự báo LNST | 1,640 tỷ đồng (2026F) | 1,199 tỷ đồng (+14% yoy) | 1,374 tỷ đồng (+32.3% yoy) |