Phân tích Doanh Nghiệp

FRT sở hữu 75% Long Châu, thị trường liệu đang định giá rẻ?

-

HSC nâng khuyến nghị cổ phiếu FRT lên Mua vào với giá mục tiêu 176,500 đồng/cp, sau khi lợi nhuận quý 1/2026 vượt kỳ vọng và dự báo CAGR lợi nhuận thuần giai đoạn 2026–2028 đạt 41%.

- Chuỗi nhà thuốc Long Châu là động lực tăng trưởng chính, với 2,517 cửa hàng và doanh thu quý khoảng 15,000 tỷ đồng; mở rộng thêm 450 cửa hàng mới cùng hệ sinh thái tiêm chủng, xét nghiệm, dự báo lợi nhuận đạt 2,500–2,700 tỷ đồng trong 2 năm tới .

-

Dù định giá P/E 2026 cao hơn trung bình ngành (18.5 lần so với 13.9 lần), FRT vẫn được coi là hấp dẫn nhờ vốn hóa 21,000 tỷ đồng, sở hữu 75.97% Long Châu với định giá 1.3 tỷ đôla, nên chỉ tính riêng Long Châu cũng đã có giá trị 25,000 tỷ đồng, và sức khỏe tài chính vững với 9,000 tỷ đồng tiền mặt cùng EBITDA ổn định.

Trong bối cảnh thị trường bán lẻ chịu nhiều áp lực và cổ phiếu FRT đã trải qua nhịp điều chỉnh mạnh hơn 23% trong ba tháng qua, Công ty Chứng khoán Thành phố Hồ Chí Minh (HSC) đã quyết định nâng khuyến nghị đối với cổ phiếu FRT từ Tăng tỷ trọng lên Mua vào với giá mục tiêu 176.500 đồng/cổ phiếu.

Quyết định này được đưa ra sau khi công ty điều chỉnh tăng dự báo lợi nhuận thuần giai đoạn 2026-2028 nhờ kết quả kinh doanh quý 1/2026 vượt kỳ vọng, phản ánh tốc độ tăng trưởng kép ba năm ấn tượng ở mức 41%.

Long Châu khẳng định vị thế động lực tăng trưởng cốt lõi

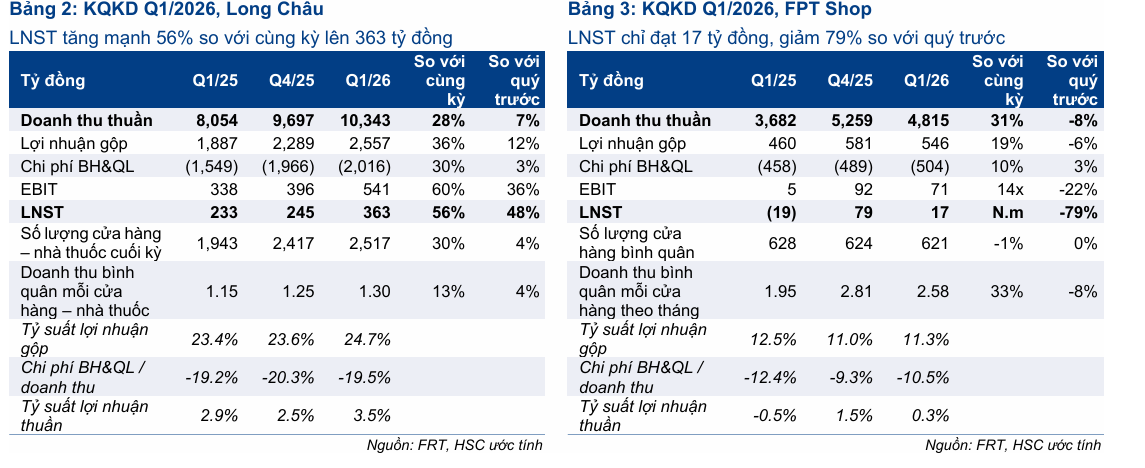

Chuỗi nhà thuốc Long Châu hiện là tâm điểm trong câu chuyện tăng trưởng của FRT khi nắm giữ 72.97% tỷ lệ sở hữu cuối năm 2026 theo định giá. Sự thành công của Long Châu được củng cố bởi chiến lược mở rộng hệ thống quyết liệt với 2,517 nhà thuốc tính đến cuối quý 1/2026, cùng với hiệu quả hoạt động cải thiện thông qua việc tăng trưởng doanh thu cửa hàng hiện hữu vững chắc.

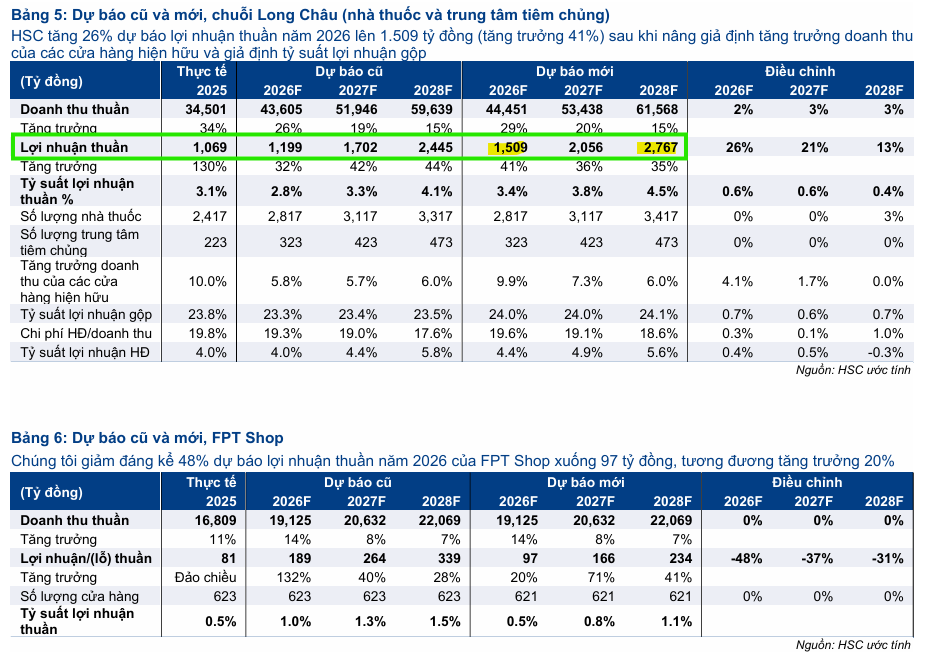

Không chỉ dừng lại ở dược phẩm, chuỗi đang mở rộng hệ sinh thái sức khỏe bao gồm gần 228 trung tâm tiêm chủng và các dịch vụ xét nghiệm, tầm soát sức khỏe để cải thiện biên lợi nhuận. HSC dự báo lợi nhuận thuần của chuỗi này sẽ đạt tốc độ tăng trưởng kép ba năm ở mức 37% trong giai đoạn 2025-2028.

Theo HSC, dựa trên 2,517 cửa hàng (tính đến cuối quý 1/2026) với doanh thu quý đạt khoảng 15,000 tỷ đồng và mục tiêu mở rộng lên 450 cửa hàng mới trong năm 2026, cùng chiến lược gia tăng chuỗi cửa hàng tiêm chủng, xét nghiệm và tầm soát sức khỏe, biên lợi nhuận của Long Châu đang được cải thiện tích cực, mở ra tiềm năng lợi nhuận đạt 2,500-2,700 tỷ đồng trong 2 năm tới.

Điểm nhấn về sức khỏe tài chính và phục hồi từ mảng ICT

Bên cạnh sự bứt phá của mảng dược phẩm, mảng kinh doanh ICT truyền thống của FRT cũng cho thấy những tín hiệu hồi phục dù vẫn chiếm tỷ trọng nhỏ trong cơ cấu lợi nhuận.

Mặc dù chi phí lao động tăng cao trong quý 1/2026 đã gây áp lực lên lợi nhuận ngắn hạn của FPT Shop, đơn vị này vẫn được kỳ vọng đạt tăng trưởng lợi nhuận thuần với tốc độ kép 42% trong giai đoạn 2025-2028 do so sánh với mức nền thấp của năm 2025.

Tổng thể tài chính của FRT đang trở nên khỏe mạnh hơn với dòng tiền từ hoạt động kinh doanh được củng cố bởi đà tăng trưởng doanh thu ổn định, đồng thời EBITDA cũng được dự báo tăng trưởng tích cực theo các năm.

Định giá liệu có đang hấp dẫn?

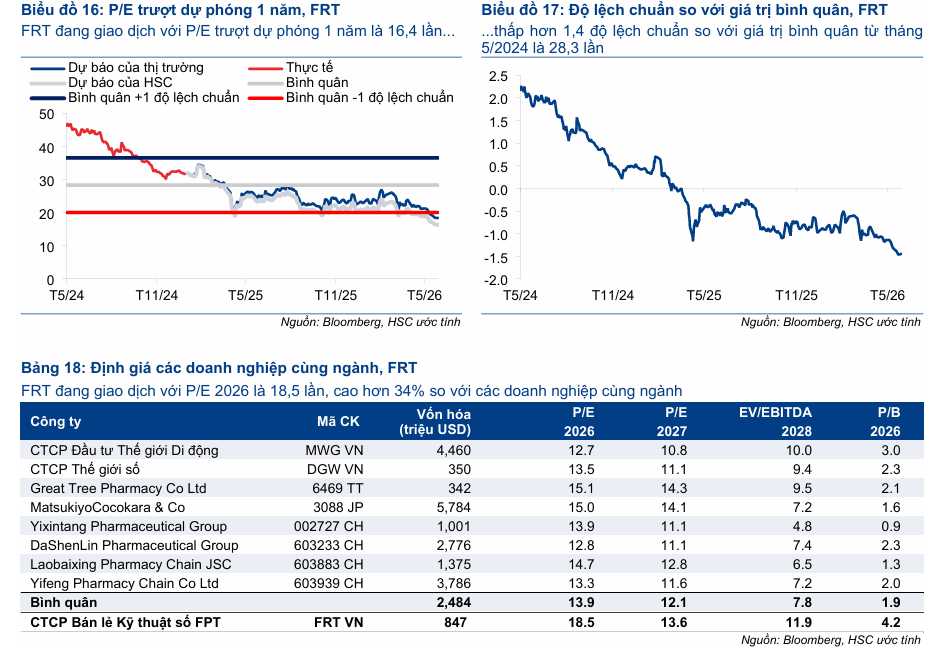

Nhìn vào các chỉ số định giá, FRT đang giao dịch với P/E trượt dự phóng 12 tháng ở mức 16.4 lần, thấp hơn 1.4 độ lệch chuẩn so với giá trị bình quân từ tháng 5/2024. Điều này cho thấy định giá cổ phiếu đang ở vùng hấp dẫn hơn sau nhịp giảm sâu vừa qua.

Tuy nhiên, cần lưu ý rằng xét theo P/E năm 2026 ở mức 18.5 lần, FRT vẫn đang có định giá cao hơn khoảng 34% so với bình quân các doanh nghiệp cùng ngành trong nước và khu vực ở mức 13.9 lần. Đây là mức định giá phản ánh giai đoạn đang tập trung mở rộng quy mô của doanh nghiệp, và triển vọng định giá sẽ trở nên tối ưu hơn khi công ty tiến tới giai đoạn tối ưu hóa hiệu quả hoạt động trong tương lai.

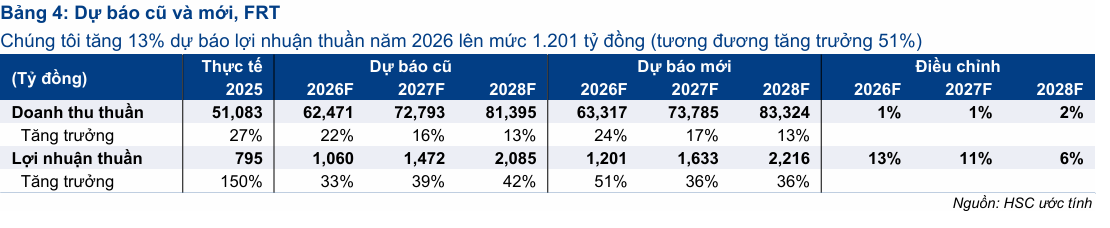

Sau kết quả kinh doanh quý 1/2026 vượt kỳ vọng, HSC đã điều chỉnh tăng 13% dự báo lợi nhuận thuần năm 2026 lên 1,201 tỷ đồng (tăng 51% so với cùng kỳ). Nhìn chung, HSC nâng bình quân 10% dự báo lợi nhuận thuần giai đoạn 2026-2028 nhờ triển vọng tích cực từ chuỗi Long Châu, dù đã hạ giả định lợi nhuận đối với FPT Shop. Theo dự báo mới, lợi nhuận thuần của FRT được kỳ vọng sẽ tăng trưởng với tốc độ kép 3 năm (CAGR) vượt trội đạt mức 41%, trong khi doanh thu thuần duy trì CAGR ở mức 18% trong giai đoạn 2025-2028.

Vì thế, Công ty Chứng khoán Thành phố Hồ Chí Minh (HSC) đã quyết định nâng khuyến nghị đối với cổ phiếu FRT từ Tăng tỷ trọng lên Mua vào với giá mục tiêu 176,500 đồng/cổ phiếu.

Theo quan điểm của Elibook Team, với vốn hóa khoảng 21,000 tỷ đồng và mức giảm hơn 30% trong ba tháng qua, FRT đang thu hút sự chú ý khi sở hữu 75.97% chuỗi nhà thuốc Long Châu, vốn được Creador định giá 1.3 tỷ đôla –nên chỉ tính riêng Long Châu cũng đã có giá trị lên tới 25,000 tỷ đồng (75% x 32,000 tỷ), cao hơn đáng kể so với tổng vốn hóa của cả công ty.

Xét về tài chính, công ty đang duy trì tình trạng sức khỏe khá tốt với khoảng 9,000 tỷ đồng tiền mặt và đầu tư ngắn hạn, cùng dòng tiền EBITDA ổn định đạt khoảng 3,200 tỷ đồng mỗi năm.

Dù các chỉ số P/E, P/B hiện tại còn cao do đang trong giai đoạn mở rộng quy mô, nhưng khi chuyển sang chiến đoạn “giảm lượng tăng chất”, định giá của FRT được kỳ vọng sẽ trở nên hấp dẫn nhất trong lịch sử, tạo ra cơ hội đầu tư đáng chú ý trong ngành bán lẻ.

Bảng so sánh quan điểm giữa các CTCK

| Tiêu chí | Quan điểm của HSC PDF | Quan điểm của MBS PDF |

| Khuyến nghị | Mua vào | Khả quan |

| Giá mục tiêu | 176,500 đồng/cp | 172,000 đồng/cp |

| Dự báo Lợi nhuận ròng 2026 | 1,201 tỷ đồng | 1,087 tỷ đồng |

| Động lực tăng trưởng chính | Chuỗi nhà thuốc Long Châu và đà hồi phục từ FPT Shop. | Sự bứt phá của FPT Shop và tăng trưởng ổn định từ Long Châu. |

| Đánh giá về định giá | Định giá hấp dẫn nếu xét P/E trượt 12 tháng so với lịch sử, dù P/E 2026 cao hơn trung bình ngành. | Thời điểm hiện tại là phù hợp để xem xét đầu tư nhờ triển vọng phục hồi thị trường tiêu dùng. |

FRT vẫn có thể quản trị được rủi ro lãi suất, lợi nhuận quý 1 tăng mạnh mẽ 70% so với cùng kỳ.