Phân tích Doanh Nghiệp

VTP: Thương mại điện tử xuyên biên giới – Cánh cửa vàng mở ra dư địa tỷ USD. FPTS dự phóng lợi nhuận quý 2 đạt 102 tỷ đồng, tăng 2.5% yoy

-

Kết quả dự phóng quý 2/2026: FPTS ước tính lợi nhuận đạt 102 tỷ đồng (+2.5% YoY). Động lực chính đến từ mảng thương mại điện tử xuyên biên giới, giúp VTP duy trì tăng trưởng bất chấp áp lực chi phí.

- Động lực tăng trưởng dài hạn: Xu hướng thương mại điện tử xuyên biên giới mở ra dư địa thị trường tỷ USD. VTP tận dụng lợi thế mạng lưới logistics rộng khắp và hệ sinh thái Viettel để mở rộng thị phần, đặc biệt tại Đông Nam Á.

-

Triển vọng & định giá: Các CTCK đánh giá VTP có khả năng duy trì tăng trưởng ổn định nhờ chiến lược tập trung logistics cho thương mại điện tử. Giá mục tiêu 71,000-79,000 đồng/cổ phiếu.

Trong bối cảnh toàn cầu hóa kỹ thuật số, thương mại điện tử xuyên biên giới đã trở thành xu hướng tất yếu giúp các doanh nghiệp Việt Nam cắt giảm khâu trung gian để tiếp cận trực tiếp người tiêu dùng toàn cầu.

Với quy mô thị trường thế giới tăng trưởng mạnh mẽ ở mức 30% mỗi năm và tiến sát mốc 800 tỷ USD, Việt Nam đang đứng trước cơ hội lịch sử khi lọt vào nhóm 15 quốc gia thương mại lớn nhất toàn cầu.

Kim ngạch bán lẻ trực tuyến xuyên biên giới của nước ta dự kiến sẽ chạm mốc 11 tỷ USD vào năm 2026. Mặc dù số lượng sản phẩm Việt Nam bán ra trên môi trường trực tuyến tăng tới 35% và số doanh nghiệp đăng ký bảo hộ thương hiệu tăng 30% trong năm 2025, hiện vẫn chỉ có 20% doanh nghiệp trong nước thực sự tham gia xuất khẩu trực tuyến.

Dư địa tăng trưởng khổng lồ này tập trung ở các ngành hàng thế mạnh của Việt Nam như dệt may, đồ dùng nhà bếp, đồ trang trí, sức khỏe và làm đẹp. Để tháo gỡ điểm nghẽn về hạ tầng và đưa các sản phẩm này vươn mình ra thế giới, việc xây dựng một hệ thống logistics tích hợp công nghệ cao là điều kiện bắt buộc.

Viettel Post nâng tầm năng lực bưu chính số đón đầu làn sóng xuất khẩu

Nhận diện cơ hội từ xu hướng này, Công ty Chứng khoán FPT (FPTS) đã đưa ra khuyến nghị MUA đối với cổ phiếu VTP của Tổng Công ty Cổ phần Bưu chính Viettel với mức giá mục tiêu 79,700 đồng/cổ phiếu.

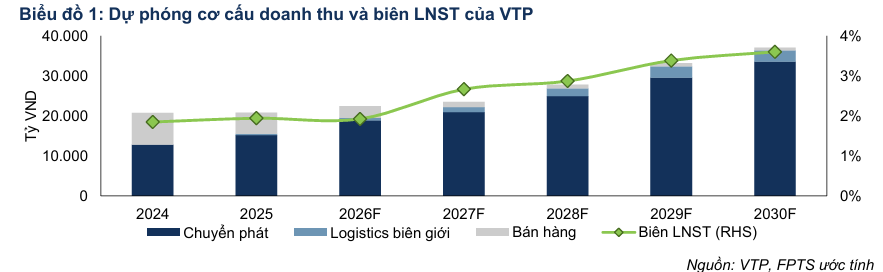

FPTS đánh giá mảng chuyển phát cốt lõi, hiện đóng góp tới 84% tổng doanh thu của VTP, sẽ tiếp tục là động lực tăng trưởng dài hạn vững chắc với tốc độ tăng trưởng kép hàng năm (CAGR) doanh thu đạt 18.2% trong giai đoạn 2026-2030F.

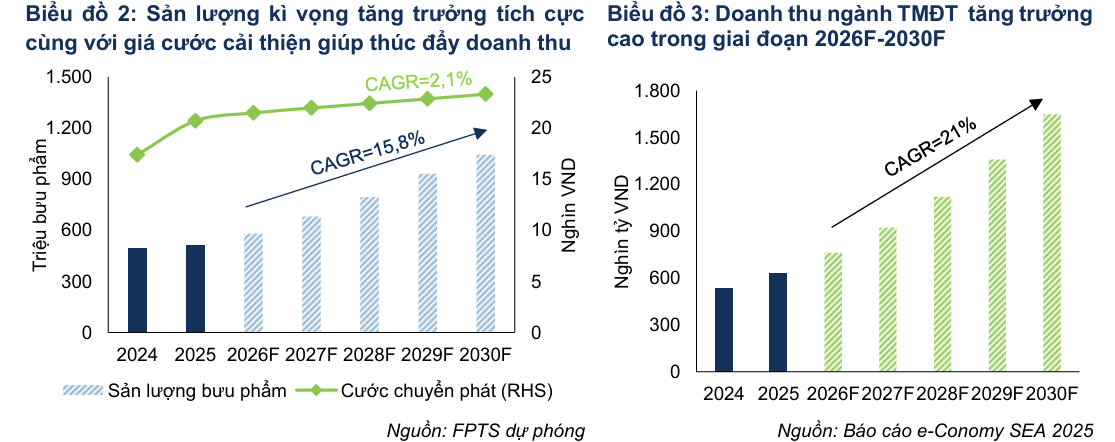

Sự bứt phá này chủ yếu được dẫn dắt bởi sản lượng bưu phẩm dự kiến đạt CAGR 15.8% nhờ sự bùng nổ của thương mại điện tử và hoạt động hoàn tất đơn hàng (fulfillment).

Đáng chú ý, cơ hội mở rộng thị phần của VTP càng trở nên rõ nét hơn khi các sàn thương mại điện tử lớn dự kiến sẽ chấm dứt tình trạng chỉ định độc quyền đơn vị vận chuyển từ năm 2027F, trao lại quyền tự do lựa chọn cho người tiêu dùng và nhà bán hàng.

Trong ngắn hạn, doanh thu chuyển phát năm 2026F dự phóng tăng 24.2% so với cùng kỳ nhờ sản lượng tăng 13.1%, giá cước tăng 3.7% (do áp dụng phụ phí xăng dầu trong nửa đầu năm) và mảng hoàn tất đơn hàng (fulfillment) tăng trưởng 10%.

Đến năm 2030F, doanh thu mảng chuyển phát dự kiến đạt 33,600 tỷ đồng (đạt tốc độ tăng trưởng kép CAGR là 18.2% giai đoạn 2026-2030F). Cơ hội bứt phá của các nhà chuyển phát truyền thống trên các sàn thương mại điện tử rất lớn nhờ kỳ vọng các sàn sẽ chấm dứt cơ chế chỉ định vận chuyển độc quyền từ năm 2027F, giúp phá vỡ thế độc quyền hiện tại của SPX và J&T.

Biên lợi nhuận gộp mảng chuyển phát năm 2026F dự kiến giảm nhẹ xuống 6.7% do áp lực chi phí nhiên liệu trong nửa đầu năm, nhưng sẽ cải thiện đều đặn 0.2 điểm phần trăm mỗi năm trong giai đoạn 2026-2030F nhờ tối ưu hóa chi phí trên mỗi đơn hàng khi sản lượng tăng cao và cạnh tranh về giá hạ nhiệt.

Liên minh chiến lược FedEx mở rộng hành lang logistics toàn cầu

Một trong những bước đi chiến lược quan trọng nhất của Viettel Post trong năm 2026 nhằm đón đầu cơ hội xuất khẩu trực tuyến của khối doanh nghiệp vừa và nhỏ (SMEs) là việc chính thức bắt tay hợp tác với gã khổng lồ FedEx Express.

Kể từ ngày 26/4/2026, VTP chính thức đảm nhận vai trò đối tác vận hành mạng lưới toàn quốc của FedEx tại Việt Nam, xử lý toàn bộ các khâu thu gom, vận hành kho bãi, giao nhận chặng cuối và thông quan hàng không.

FPTS đánh giá liên minh này không chỉ nâng tầm tiêu chuẩn dịch vụ của VTP lên mức quốc tế mà còn giúp kết nối hàng hóa trực tiếp từ Việt Nam tới hơn 220 quốc gia và vùng lãnh thổ trên toàn thế giới.

Với quy mô xử lý dự kiến khoảng 2 triệu lô hàng hóa có giá trị cao mỗi năm, VTP sẽ trực tiếp hiện thực hóa chiến lược tận dụng mạng lưới toàn cầu để thâm nhập sâu vào chuỗi cung ứng quốc tế.

Đột phá chuỗi cung ứng biên giới với Công viên Logistics Lạng Sơn

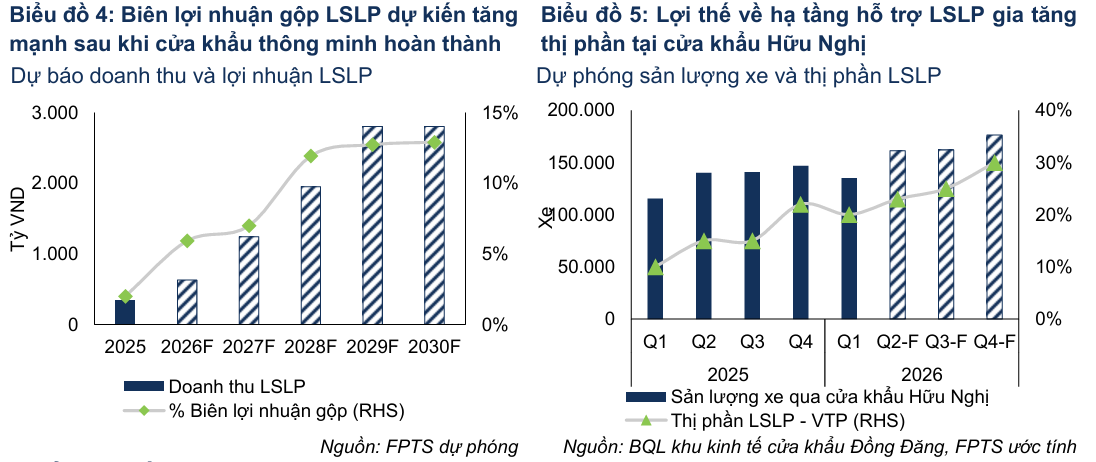

Trọng tâm của câu chuyện tăng trưởng này là Công viên Logistics Viettel Lạng Sơn (LSLP) với sản lượng xe thông quan kỳ vọng tăng trưởng 37.4% mỗi năm.

Đặc biệt, từ tháng 5/2026, VTP đã đưa vào vận hành trung tâm kiểm định nông sản tại LSLP với sự tham gia của các chuyên gia Trung Quốc. Sáng kiến này giúp rút ngắn quy trình kiểm hóa xuống còn một lần duy nhất cho cả hai đầu cửa khẩu, trực tiếp tháo gỡ rào cản về thời gian cho các mặt hàng nông sản xuất khẩu của Việt Nam.

Trong năm 2026F, doanh thu mảng logistics biên giới của VTP dự báo đạt 630 tỷ đồng, tăng 83.1% so với cùng kỳ nhờ trung tâm kiểm định nông sản tại LSLP đi vào vận hành từ tháng 5/2026.

Sáng kiến này cho phép rút ngắn quy trình kiểm định xuống còn một lần duy nhất, giúp LSLP thu hút tệp khách xuất khẩu nông sản và nâng thị phần tại Lạng Sơn lên khoảng 25%.

Dù biên lợi nhuận gộp năm 2026F của LSLP dự kiến chỉ đạt 5.9% do áp lực chi phí đầu tư mở rộng hạ tầng ban đầu, mảng này được kỳ vọng sẽ bứt phá mạnh mẽ trong dài hạn.

Đến năm 2030F, doanh thu logistics biên giới ước đạt 3.366 tỷ đồng, tương ứng với tốc độ tăng trưởng kép hàng năm (CAGR) là 52% giai đoạn 2026-2030F. Khi dự án cửa khẩu thông minh chính thức đi vào hoạt động từ năm 2028F, biên lợi nhuận gộp của LSLP dự báo sẽ tăng vọt lên 11.9% và đạt mức ổn định khoảng 13.3% vào năm 2030F, đóng góp 14.8% vào tổng lợi nhuận gộp của VTP.

Vượt qua áp lực chi phí ngắn hạn để phục hồi mạnh mẽ trong quý 2

Mặc dù triển vọng dài hạn tươi sáng, lợi nhuận ngắn hạn của Viettel Post trong quý 1 năm 2026 đã phải chịu áp lực nặng nề từ các yếu tố ngoại sinh.

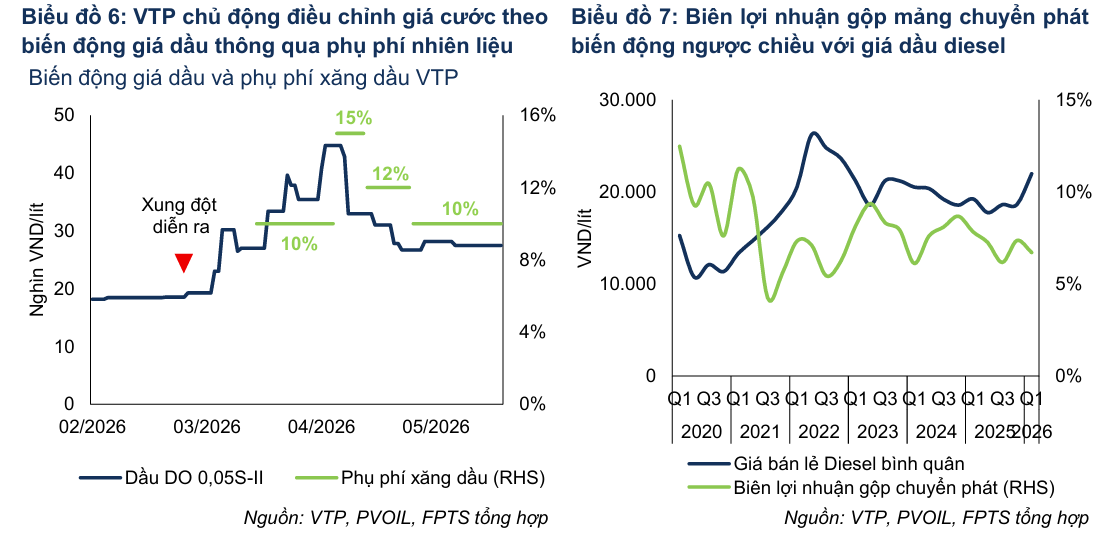

Căng thẳng địa chính trị tại Trung Đông khiến giá dầu diesel tăng vọt, gây ảnh hưởng trực tiếp đến chi phí vận hành của đội xe 5,000 chiếc. Điều này làm cho lợi nhuận sau thuế quý 1 của VTP sụt giảm 43.8% so với cùng kỳ, chỉ đạt 39 tỷ đồng.

Tuy nhiên, VTP đã thể hiện năng lực quản trị linh hoạt khi chủ động áp dụng phụ phí xăng dầu từ 10% đến 15% để bù đắp chi phí.

FPTS dự báo kết quả kinh doanh quý 2 năm 2026 của VTP sẽ khởi sắc rõ rệt khi giá dầu DO trong nước hạ nhiệt. Doanh thu và lợi nhuận sau thuế quý 2 dự kiến sẽ đạt lần lượt 5,623 tỷ đồng (tăng 12.9% so với cùng kỳ) và 102 tỷ đồng (tăng 2.5% so với cùng kỳ).

Từ đầu tháng 3/2026, căng thẳng địa chính trị tại Trung Đông đã làm gián đoạn nguồn cung dầu thô và đẩy giá nhiên liệu trong nước tăng cao, khiến chi phí nhiên liệu của VTP (ước tính chiếm khoảng 18% chi phí hoạt động năm 2025) tăng 14.2% so với cùng kỳ do doanh nghiệp vận hành đội xe khoảng 5,000 chiếc chủ yếu chạy bằng dầu diesel. Dù VTP đã bù đắp bằng cách áp dụng phụ phí xăng dầu từ ngày 16/03, độ trễ khoảng 10 ngày của đợt áp dụng đầu tiên đã ảnh hưởng đáng kể đến biên lợi nhuận gộp quý 1/2026. Sang quý 2/2026, áp lực chi phí lên biên lợi nhuận gộp được kỳ vọng sẽ giảm thiểu đáng kể nhờ các đợt điều chỉnh phụ phí kịp thời và mặt bằng giá dầu ít biến động hơn.

Tầm nhìn dài hạn và cơ hội tích lũy cổ phiếu ở vùng giá hợp lý

Vượt lên trên những biến động chi phí mang tính chu kỳ, FPTS (28.5.2026) giữ nguyên dự báo tích cực cho cả năm 2026F với doanh thu thuần đạt 22,417 tỷ đồng và lợi nhuận sau thuế đạt 432 tỷ đồng, lần lượt tăng trưởng 7.5% và 6.6% so với năm trước.

Trong dài hạn từ 2026 đến 2030F, lợi nhuận sau thuế của VTP được kỳ vọng tăng trưởng bứt phá với tốc độ trung bình lên tới 32.6% mỗi năm.

Với mức giá giao dịch quanh vùng 65,200 đồng vào cuối tháng 5 năm 2026, cổ phiếu VTP đang mở ra một biên an toàn rất lớn khi giá trị hợp lý của cổ phiếu lên tới 79,700 đồng. Sự kết hợp giữa vị thế vững chắc trong nước và hạ tầng logistics xuyên biên giới toàn diện chính là bệ phóng đưa VTP trở thành biểu tượng kết nối thương mại số quốc gia.

Bảng so sánh quan điểm của các CTCK

| Tiêu chí | FPTS (Báo cáo ngày 28/05/2026) | Vietcap (Báo cáo ngày 25/05/2026) | HSC (Báo cáo ngày 22/05/2026) |

| Khuyến nghị |

MUA |

PHÙ HỢP THỊ TRƯỜNG |

TĂNG TỶ TRỌNG |

| Giá mục tiêu |

79,700 đồng/cổ phiếu |

71,800 đồng/cổ phiếu |

74,200 đồng/cổ phiếu |

| Giá cổ phiếu tại ngày báo cáo |

65,200 đồng |

67,000 đồng |

68,200 đồng |

| Dự báo Doanh thu 2026F |

22,417 tỷ đồng (+7.5% so với cùng kỳ) |

22,373 tỷ đồng (+9.0% so với cùng kỳ) |

23,083 tỷ đồng (+10.7% so với cùng kỳ) |

| Dự báo Lợi nhuận ròng 2026F |

432 tỷ đồng (+6.6% so với cùng kỳ) |

355 tỷ đồng (giảm 12.0% so với cùng kỳ) |

405 tỷ đồng (đi ngang so với cùng kỳ) |

| Dự báo Doanh thu 2027F | Không công bố chi tiết |

25,903 tỷ đồng |

25,343 tỷ đồng |

| Dự báo Lợi nhuận ròng 2027F | Không công bố chi tiết |

406 tỷ đồng |

490 tỷ đồng |

| Dự báo Doanh thu 2028F | Không công bố chi tiết |

31,936 tỷ đồng |

28,262 tỷ đồng |

| Dự báo Lợi nhuận ròng 2028F | Không công bố chi tiết |

423 tỷ đồng |

580 tỷ đồng |

| Động lực tăng trưởng cốt lõi |

Mảng chuyển phát duy trì CAGR doanh thu đạt 18,2% giai đoạn 2026-2030F nhờ TMĐT và kỳ vọng chấm dứt độc quyền vận chuyển từ 2027F; mảng logistics biên giới tăng trưởng CAGR 52% |

Doanh thu dịch vụ tăng trưởng CAGR 30% giai đoạn 2026-2030 nhờ mảng kho bãi & vận tải (CAGR 25%), xuyên biên giới (CAGR 70%) và nước ngoài (CAGR 70%); mảng chuyển phát đạt CAGR 15% |

Doanh thu cốt lõi đạt CAGR 22% giai đoạn 2025-2028; hợp tác chiến lược với FedEx mang lại 400-500 tỷ đồng/năm; Công viên Logistics Lạng Sơn (LSLP) đóng góp 10% lợi nhuận từ năm 2028 |