Phân tích Doanh Nghiệp

MSH: Nhà máy Sông Hồng 11 là động lực tăng trưởng, định giá hấp dẫn trong dài hạn

-

Động lực tăng trưởng: Nhà máy Sông Hồng 11 (Xuân Trường II) với vốn đầu tư 700 tỷ đồng, đạt chuẩn LEED và ESG, đã vận hành từ 2025. Dự kiến công suất tối đa 3 triệu sản phẩm/năm vào 2027, đóng góp thêm 900–1,100 tỷ đồng doanh thu/năm nhờ dòng áo khoác và đồ thể thao hiệu năng cao.

- Tài chính & định giá: Doanh thu 2026 dự báo 5,717 tỷ đồng (+3%), lợi nhuận sau thuế 546 tỷ (-11%) do biên lợi nhuận gộp giảm còn 19.8%. KBSV khuyến nghị MUA với giá mục tiêu 40,500 đồng/cp, tiềm năng tăng khoảng 20% so với thị giá.

- Cơ hội dài hạn: MSH hưởng lợi từ xu hướng dịch chuyển chuỗi cung ứng “Trung Quốc + 1”, khi Việt Nam vượt Trung Quốc về thị phần xuất khẩu dệt may sang Mỹ (21% năm 2025). Với vị thế top 10 doanh nghiệp xuất khẩu lớn nhất, MSH có tiềm năng mở rộng tại Mỹ, EU và Nhật Bản

Công ty Cổ phần Chứng khoán KB Việt Nam (KBSV) vừa công bố báo cáo đánh giá lần đầu đối với cổ phiếu MSH của Công ty Cổ phần May Sông Hồng với khuyến nghị MUA và đưa ra mức giá mục tiêu kỳ vọng đạt 40,500 VND/cổ phiếu, mở ra cơ hội sinh lời tiềm năng khoảng 20% so với thị giá tại thời điểm báo cáo là 33,700 VND.

Luận điểm định giá này được KBSV xây dựng dựa trên phương pháp định giá ROE-P/B cho một năm tới, một cách tiếp cận được đánh giá là phù hợp hơn phương pháp định giá P/E thông thường do tính chất chu kỳ của ngành dệt may và sự xuất hiện của lợi nhuận đột biến từ làn sóng nhập hàng trước (front-loading) trong năm 2025. Định giá P/B mục tiêu hợp lý là 2.3 lần giá trị sổ sách.

Điểm cộng lớn thu hút các nhà đầu tư dài hạn chính là tỷ suất cổ tức tiền mặt duy trì đều đặn ở mức hấp dẫn khoảng 10%, nhờ vào cấu trúc tài chính vô cùng lành mạnh và khả năng kiểm soát nợ vay hiệu quả của doanh nghiệp.

Động lực bứt phá từ siêu dự án nhà máy Sông Hồng 11

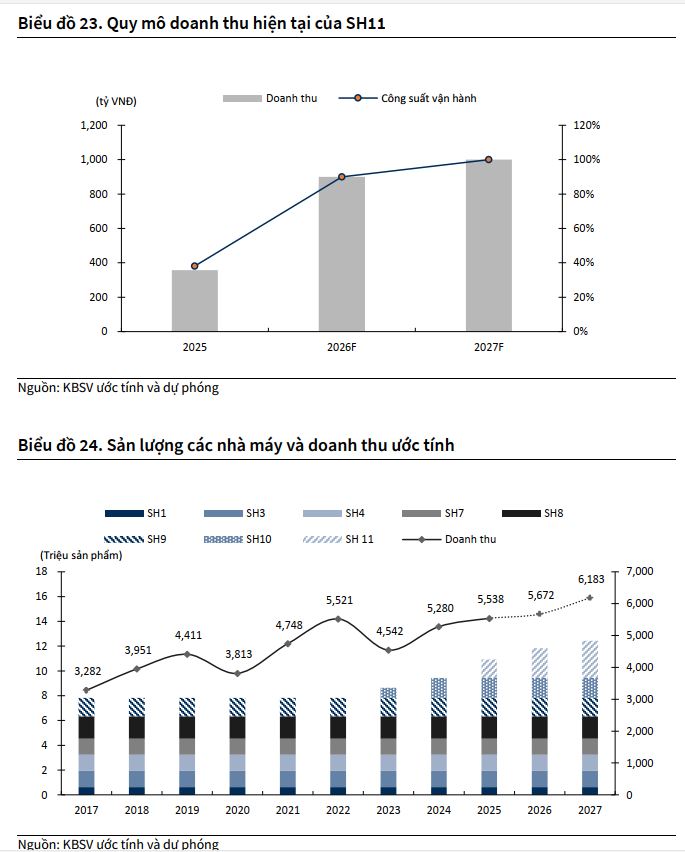

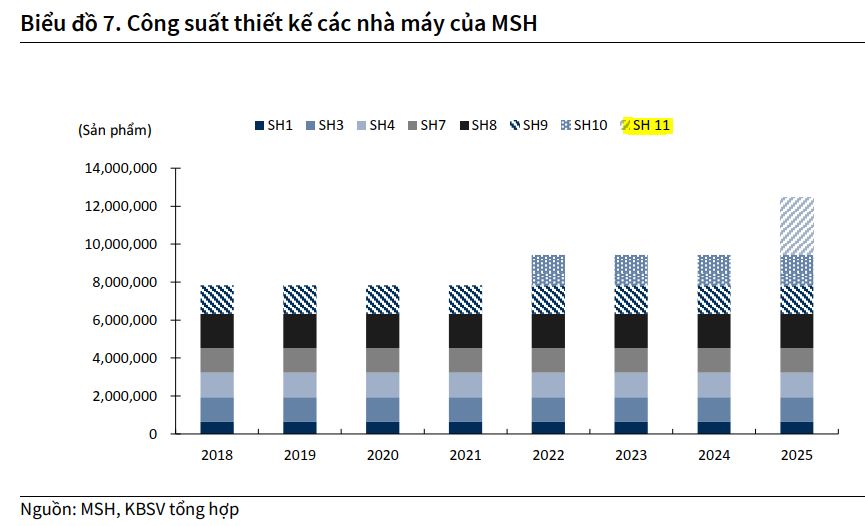

KBSV nhận định nhà máy Sông Hồng 11 (Xuân Trường II) sẽ đóng vai trò là động lực tăng trưởng cốt lõi cho May Sông Hồng trong giai đoạn 2026-2027. Đây là một cơ sở sản xuất đạt tiêu chuẩn công trình xanh LEED cùng các tiêu chí ESG nghiêm ngặt của các thương hiệu quốc tế, sở hữu tổng vốn đầu tư khoảng 700 tỷ đồng và đã chính thức vận hành từ năm 2025 với mức đóng góp doanh thu ban đầu khoảng 357 tỷ đồng.

Dự báo trong năm 2026, nhà máy này sẽ nhanh chóng nâng công suất vận hành lên mức 90% và đạt công suất tối đa 100% vào năm 2027 để cung cấp ra thị trường khoảng 3 triệu sản phẩm mỗi năm.

Các mặt hàng tại Sông Hồng 11 tập trung chủ yếu vào dòng áo khoác (jacket) kỹ thuật và đồ thể thao hiệu năng cao có giá bán trung bình dao động từ 12 USD đến 15 USD/sản phẩm. Nhờ ưu thế sản phẩm có giá trị gia tăng lớn và biên lợi nhuận gộp vượt trội, nhà máy mới này kỳ vọng sẽ bổ sung từ 900 tỷ đến 1,100 tỷ đồng vào tổng doanh thu hàng năm, trực tiếp đóng vai trò gánh vác mục tiêu tăng trưởng doanh số của toàn công ty.

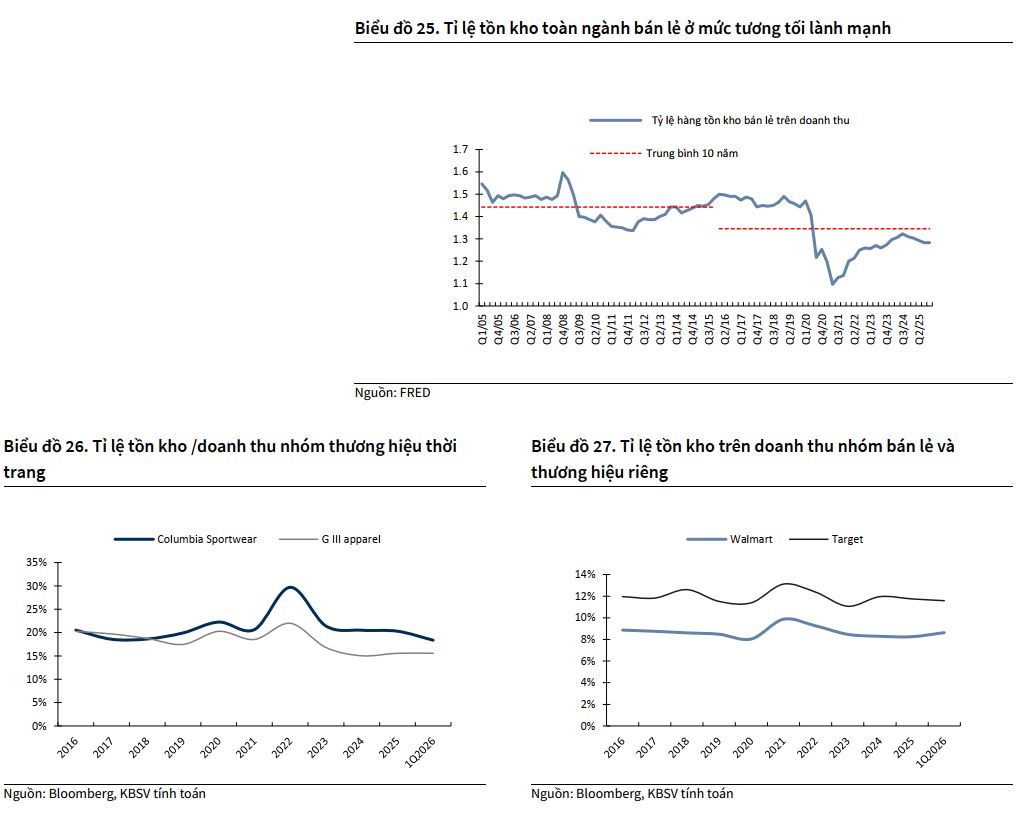

Tận dụng dư địa từ lượng tồn kho thấp của các đối tác lớn tại Mỹ

Bất chấp tâm lý lo ngại về việc các nhà nhập khẩu đã đẩy mạnh mua hàng trước trong năm 2025 để phòng ngừa thuế quan, số liệu thực tế cho thấy tỷ lệ hàng tồn kho trên doanh thu của toàn ngành bán lẻ Mỹ cũng như các đối tác chiến lược của May Sông Hồng vẫn duy trì ở ngưỡng rất thấp và lành mạnh.

Tính đến quý 1 năm 2026, tỷ lệ tồn kho trên doanh thu của hai thương hiệu thời trang lớn là Columbia Sportswear và G-III lần lượt chạm mức đáy trong vòng một thập kỷ qua là 16% và 18%. Thực trạng này mở ra không gian rất lớn cho các nhà bán lẻ thực hiện các đơn đặt hàng mới nhằm tái bổ sung nguồn cung dự trữ trong bối cảnh doanh số tiêu dùng trang phục tại Mỹ vẫn ghi nhận xu hướng ổn định.

Đây chính là bệ đỡ vững chắc giúp May Sông Hồng duy trì được dòng đơn hàng xuất khẩu đều đặn và đảm bảo hiệu suất vận hành tại các nhà máy luôn tiệm cận mức tối đa trong suốt cả năm 2026.

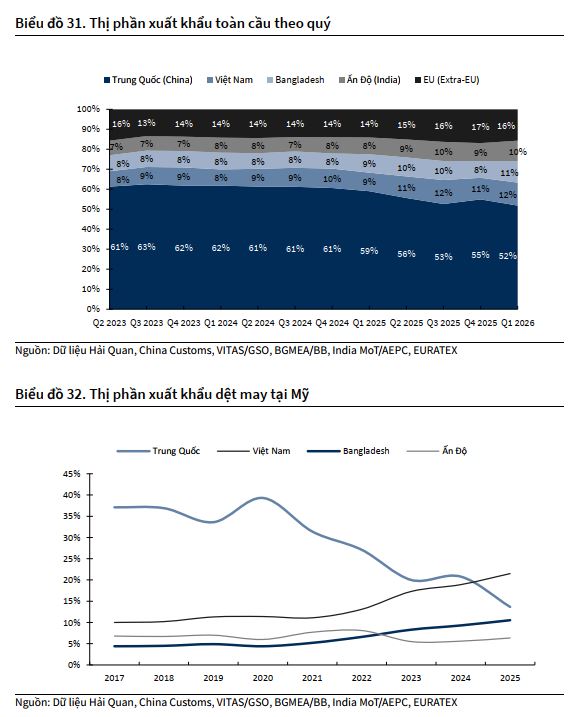

Cơ hội gia tăng thị phần từ làn sóng dịch chuyển chuỗi cung ứng “Trung Quốc + 1”

Rủi ro xung đột địa chính trị kéo dài và căng thẳng thương mại leo thang tiếp tục thúc đẩy các thương hiệu thời trang quốc tế đẩy mạnh chiến lược dịch chuyển chuỗi cung ứng ra khỏi Trung Quốc, trong đó Việt Nam nổi lên như một điểm đến thay thế lý tưởng hàng đầu.

Thị phần xuất khẩu dệt may của Việt Nam tại thị trường Mỹ đã ghi nhận cột mốc lịch sử khi lần đầu tiên vượt qua Trung Quốc vào năm 2025, chiếm khoảng 21% tổng giá trị nhập khẩu toàn ngành. Mặc dù chi phí nhân công của Việt Nam hiện đạt mức trung bình 300 USD/tháng, cao hơn nhiều so với các quốc gia cạnh tranh trực tiếp như Bangladesh (95 USD) hay Ấn Độ (145 USD), dệt may Việt Nam vẫn giữ vững lợi thế cạnh tranh nhờ tay nghề kỹ thuật cao của lực lượng lao động trẻ, năng lực sản xuất các dòng hàng có tính kỹ thuật phức tạp và vị trí địa lý thuận lợi giúp tối ưu hóa chi phí logistics nhập khẩu nguyên liệu.

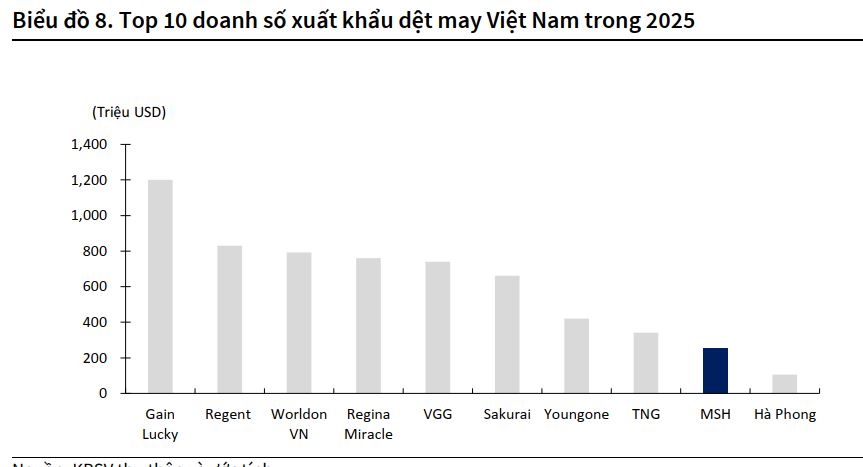

May Sông Hồng với vị thế là một trong mười doanh nghiệp dệt may xuất khẩu lớn nhất cả nước được kỳ vọng sẽ đón đầu xu thế này để tiếp tục chiếm lĩnh thị phần và gia tăng giá trị xuất khẩu tại các thị trường trọng điểm bao gồm Mỹ, EU và Nhật Bản.

Dự phóng bức tranh tài chính năm 2026 trong kịch bản cơ sở

Dưới góc nhìn phân tích của KBSV, doanh thu thuần của May Sông Hồng trong năm 2026 dự báo sẽ đạt 5,717 tỷ đồng, ghi nhận mức tăng trưởng nhẹ 3% so với kết quả thực hiện của năm 2025.

Lợi nhuận sau thuế của cổ đông công ty mẹ ước tính đạt 546 tỷ đồng, giảm khoảng 11% so với mức nền kỷ lục của năm ngoái, chủ yếu do biên lợi nhuận gộp được điều chỉnh giảm nhẹ khoảng 141 điểm cơ bản xuống còn 19.8%.

Nguyên nhân của sự sụt giảm biên lợi nhuận gộp này đến từ việc công ty chấp nhận duy trì đơn giá bán cạnh tranh để tối ưu hóa công suất hoạt động tại các nhà máy mới, đồng thời biên lợi nhuận gộp của năm 2025 tăng cao đột biến do các đơn hàng CMT khẩn cấp từ làn sóng né thuế khó có thể lặp lại.

Bước sang năm 2027, bức tranh tài chính của doanh nghiệp sẽ tươi sáng hơn khi doanh thu dự kiến bứt phá mạnh mẽ 10% đạt 6,289 tỷ đồng và lợi nhuận sau thuế của công ty mẹ quay trở lại đà tăng trưởng 11% đạt 605 tỷ đồng nhờ sự hoạt động tối đa công suất của toàn bộ hệ thống nhà xưởng.

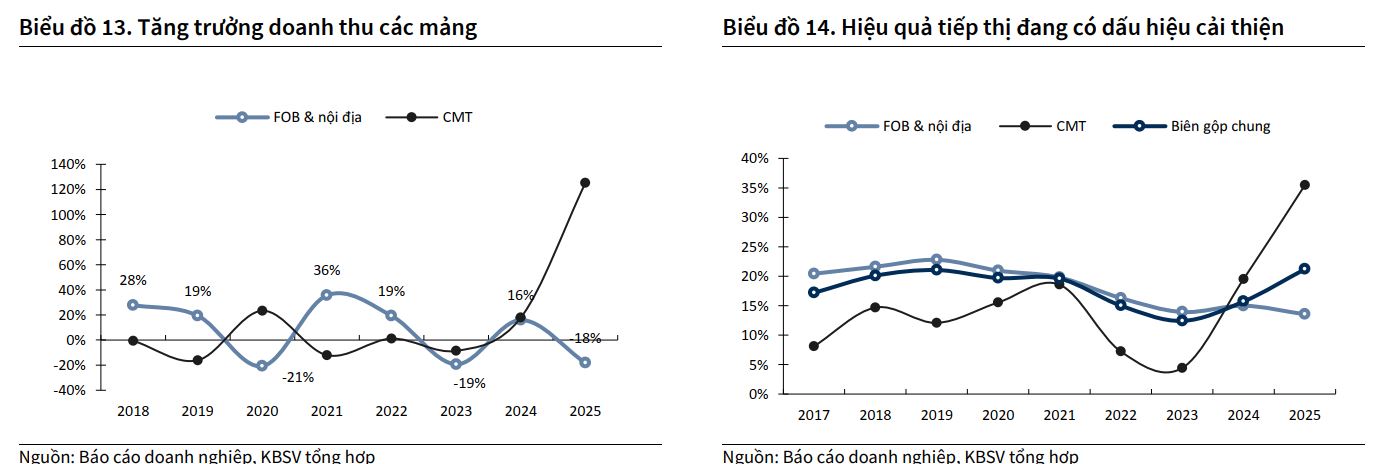

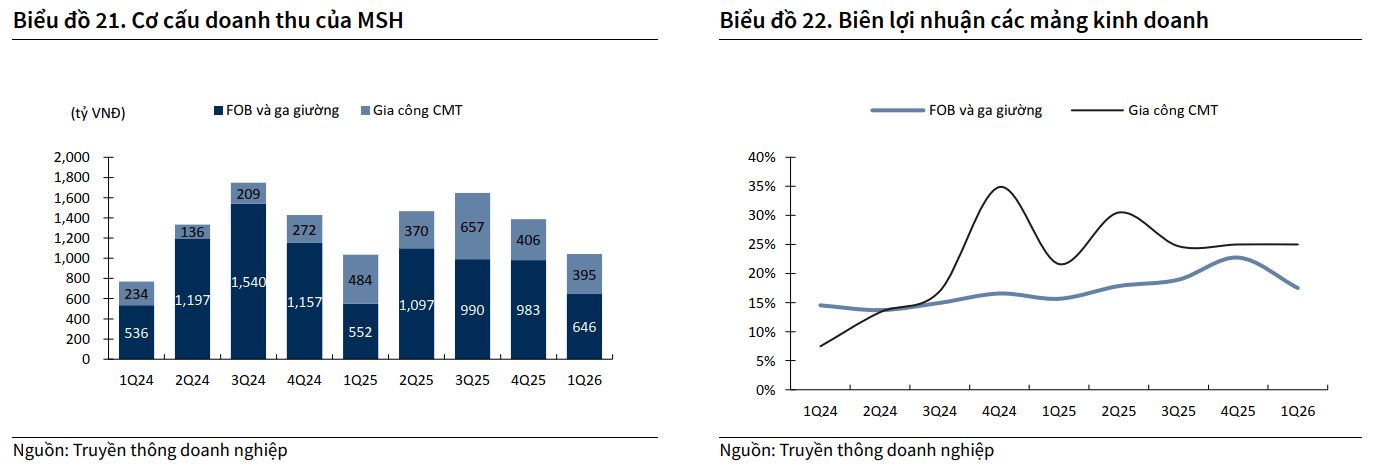

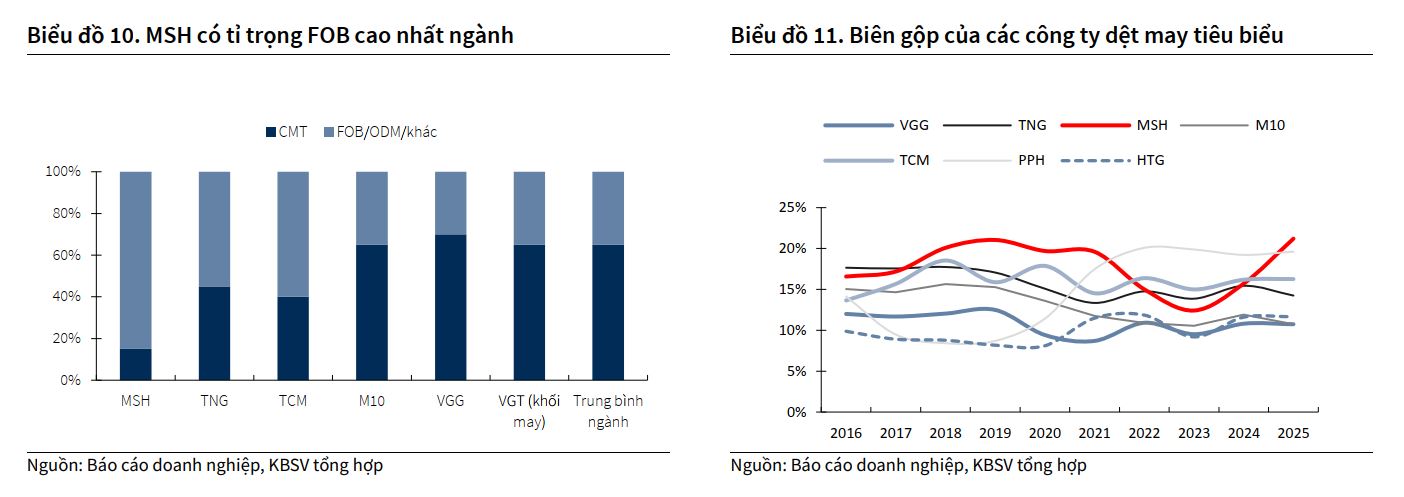

Định hướng chiến lược tập trung vào mảng FOB và chuyển dịch chuỗi giá trị trong nước

Cơ cấu kinh doanh của May Sông Hồng tiếp tục ghi nhận sự chuyển dịch mạnh mẽ theo hướng nâng cao giá trị gia tăng khi phương thức xuất khẩu FOB (mua đứt bán đoạn) tiếp tục là trọng tâm phát triển dài hạn với tỷ trọng đóng góp khoảng 70% tổng doanh thu.

Trong năm 2026, KBSV dự báo doanh nghiệp sẽ chủ động đàm phán để chuyển đổi dần các hợp đồng CMT (gia công đơn thuần) có biên lợi nhuận thấp thành các hợp đồng FOB nhằm tối đa hóa tỷ suất sinh lời và lấp đầy năng lực sản xuất hiện hữu.

Bên cạnh mảng xuất khẩu, May Sông Hồng cũng duy trì mảng nội địa chăn ga gối đệm mang thương hiệu riêng tự thiết kế và sản xuất (OBM) chiếm khoảng 10% doanh thu hàng năm.

Nhằm củng cố hệ sinh thái khép kín và tăng tỷ lệ nội địa hóa, doanh nghiệp đang tiếp tục đầu tư và đưa vào vận hành liên doanh Phụ liệu May Sông Hồng (sở hữu 49% vốn) chuyên trách các mảng in ấn, dệt dây và nhãn mác, tạo nền móng vững chắc cho mục tiêu nâng cao năng lực tự thiết kế (ODM) trong tương lai.

Tái cơ cấu dòng vốn thông qua quyết định thoái vốn chiến lược tại Ai Cập

Một quyết định chiến lược đáng chú ý của ban lãnh đạo May Sông Hồng vào đầu năm 2026 là thông qua phương án thoái vốn toàn bộ khỏi dự án liên doanh Golden Avenue tại Ai Cập. Dự án này từng được khánh thành vào giữa năm 2025 với kỳ vọng tận dụng chi phí nhân công siêu rẻ của Ai Cập và ưu đãi thuế suất xuất khẩu 0% sang Mỹ từ khu công nghiệp QIZ.

Tuy nhiên, các khảo sát thực tế cho thấy trình độ kỹ thuật và hành vi kỷ luật lao động tại quốc gia này kém xa so với Việt Nam, gây ra vô vàn khó khăn trong công tác tuyển dụng và duy trì năng suất sản xuất cho các dòng hàng thời trang phức tạp.

Quyết định dừng kế hoạch mở rộng tại Ai Cập giúp May Sông Hồng thu hồi dòng vốn đầu tư ban đầu để tập trung toàn bộ nguồn lực tiền mặt dồi dào vào việc nâng cấp hệ thống nhà xưởng cốt lõi trong nước nhằm tối ưu hóa chi phí vận hành.

Sức mạnh phòng thủ từ cấu trúc tài chính lành mạnh và các rủi ro cần lưu ý

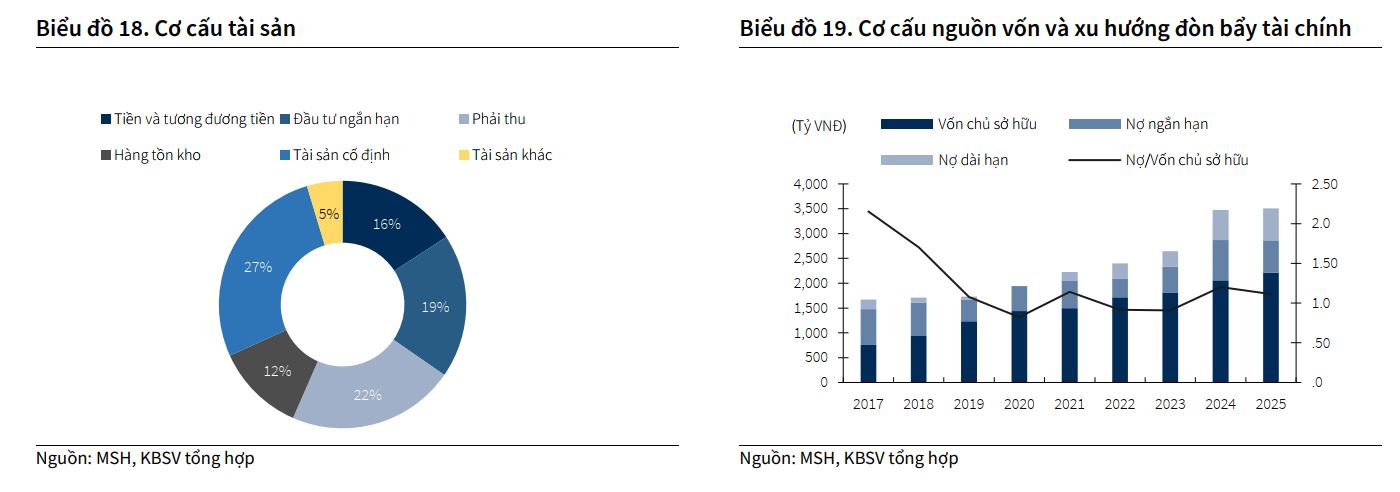

May Sông Hồng tiếp tục chứng minh vị thế là một doanh nghiệp có sức chống chịu vĩ mô xuất sắc nhờ cấu trúc tài chính vô cùng an toàn và đòn bẩy tài chính thấp. Tỷ lệ nợ vay trên vốn chủ sở hữu của doanh nghiệp đã giảm mạnh mẽ từ mức 2.5 lần năm 2017 xuống chỉ còn khoảng 1.0 lần vào năm 2025, với nợ vay chủ yếu là nợ ngắn hạn phục vụ nhu cầu vốn lưu động cho các đơn hàng FOB.

Cơ cấu tài sản tập trung cao với tài sản ngắn hạn chiếm tới 73% giúp doanh nghiệp duy trì tính linh hoạt tài chính cao độ trước những biến động khó lường của thị trường tiền tệ.

Dẫu vậy, nhà đầu tư cần lưu ý các rủi ro hệ thống bao gồm sự suy thoái kinh tế làm sụt giảm sức mua tại các thị trường trọng điểm Mỹ và EU, rào cản thuế bổ sung từ các cuộc điều tra Mục 301, biến động giá bông sợi nguyên liệu đầu vào và sự phụ thuộc lớn khi mảng xuất khẩu có sự tập trung cao vào các khách hàng cốt lõi như Columbia Sportswear.

Ngành dệt may Việt Nam trước cơn gió ngược vĩ mô 2026: Định hình cơ hội phân hóa từ TNG và MSH

Bảng so sánh quan điểm giữa KBSV và MAS về MSH

| Tiêu chí so sánh | Quan điểm của KBSV (11.6.2026) | Quan điểm của MAS (21.5.2026) |

| Khuyến nghị đầu tư |

MUA |

Mua (Duy trì) |

| Giá mục tiêu kỳ vọng |

40,500 VND/cổ phiếu |

43,800 VND/cổ phiếu |

| Giá cổ phiếu tại ngày báo cáo |

33,700 VND (ngày 11/06/2026) |

36,050 VND (ngày 06/05/2026) |

| Hiệu suất sinh lời kỳ vọng |

20% |

+21.5% |

| Phương pháp định giá chủ đạo |

Mô hình ROE-P/B cho 1 năm tới |

Chiết khấu dòng tiền tự do cho doanh nghiệp (FCFF) |

| Giả định định giá chính |

ROE dự phóng năm 2026 đạt 28.4%, chi phí vốn chủ sở hữu đạt 12%, tăng trưởng dài hạn đạt 0%, P/B mục tiêu đạt 2.3 lần |

Chi phí vốn bình quân gia quyền (WACC) đạt 11.1%, tỷ suất sinh lời yêu cầu đạt 13%, tăng trưởng dài hạn đạt 0% sau năm 2036 |

| Dự phóng Doanh thu thuần 2026 |

5,717 tỷ đồng (tăng trưởng 3% so với năm 2025) |

5,625 tỷ đồng (tăng trưởng 1.5% so với năm 2025) |

| Dự phóng LNST Cổ đông công ty mẹ 2026 |

546 tỷ đồng (giảm 11% so với năm 2025) |

624 tỷ đồng (tăng trưởng 1.7% so với năm 2025) |

| Dự báo về Biên lợi nhuận gộp |

Biên gộp đạt 19.8% (giảm 141 điểm cơ bản) do doanh nghiệp chủ động duy trì giá bán thấp để tối ưu công suất nhà máy mới và đơn hàng CMT giảm |

Biên gộp ít thay đổi nhưng biên lợi nhuận hoạt động chịu áp lực giảm nhẹ do các chi phí vận hành tăng dưới áp lực lạm phát |

| Động lực tăng trưởng cốt lõi |

Nhà máy Sông Hồng 11 hoạt động tối đa công suất, xu hướng dịch chuyển chuỗi cung ứng “Trung Quốc + 1” và mức tồn kho rất thấp của đối tác |

Tiếp tục mở rộng quy mô lao động lên khoảng 12,500 người nhằm gia tăng năng suất đón đầu sự ổn định của xuất khẩu dệt may |