Phân tích Doanh Nghiệp

PHR: Giá cao su tự nhiên vẫn neo cao và sức bật từ 3,260 tỷ đồng tiền bồi thường đất

Mảng cao su tự nhiên hưởng lợi lớn từ chu kỳ tăng giá đỉnh 9 năm

Theo báo cáo cập nhật từ Công ty Chứng khoán ACBS công bố vào tháng 6/2026, CTCP Cao su Phước Hòa (mã cổ phiếu: PHR) đang đứng trước những cơ hội tăng trưởng vượt trội nhờ hai mảng hoạt động kinh doanh cốt lõi là cao su và khu công nghiệp (KCN).

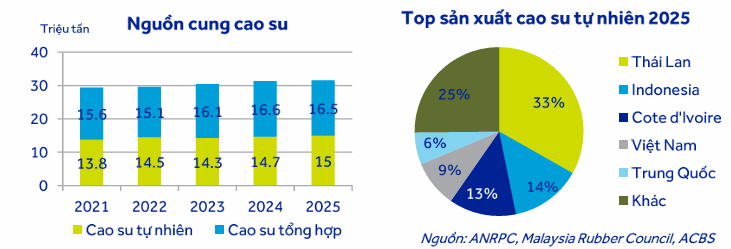

Ở thời điểm hiện tại, mảng kinh doanh cao su đóng vai trò then chốt khi đóng góp tới hơn 90% tổng doanh thu và trên 80% lợi nhuận gộp của toàn công ty. PHR đang nắm giữ lợi thế lớn nhờ sở hữu quỹ đất cao su dồi dào lên tới khoảng 19,700 ha, được phân bổ tại Việt Nam (khoảng 12,000 ha) và Campuchia (khoảng 7,700 ha).

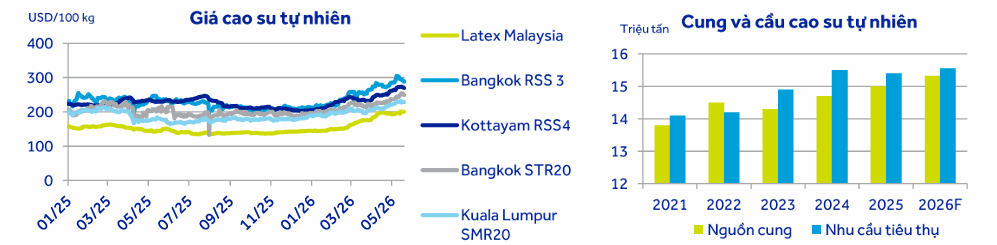

Tính đến tháng 6/2026, giá cao su tự nhiên trên thị trường đã ghi nhận mức tăng trung bình khoảng 30% so với đầu năm và tăng 24% so với cùng kỳ năm trước, chính thức thiết lập mức đỉnh cao nhất trong vòng 9 năm qua.

Động lực thúc đẩy giá cao su leo dốc đến từ sự cộng hưởng của nhiều yếu tố vĩ mô và địa chính trị toàn cầu. Trước hết, những bất ổn địa chính trị căng thẳng tại khu vực Trung Đông cùng việc đóng cửa tạm thời eo biển Hormuz đã đẩy giá dầu thô tăng mạnh, kéo theo chi phí sản xuất cao su tổng hợp tăng cao và làm gia tăng tính cạnh tranh cho cao su tự nhiên.

Bên cạnh đó, bức tranh cung cầu toàn cầu năm 2026 đang rơi vào trạng thái thiếu hụt khi nguồn cung dự kiến chỉ đạt 15.3 triệu tấn, thấp hơn mức nhu cầu tiêu thụ ước tính 15.6 triệu tấn. Nhu cầu tiêu thụ này được nâng đỡ vững chắc bởi làn sóng mở rộng mạnh mẽ của ngành sản xuất xe điện tại các thị trường lớn như Trung Quốc, Ấn Độ, Đông Nam Á cùng sự hồi phục ổn định của ngành hàng cao su và găng tay y tế.

Đồng thời, rủi ro thiên tai tại các nước sản xuất lớn như mưa lớn gây gián đoạn khai thác mủ ở miền Nam Thái Lan hay dự báo mùa khô đến sớm tại Indonesia cũng làm dấy lên lo ngại thiếu hụt nguồn cung.

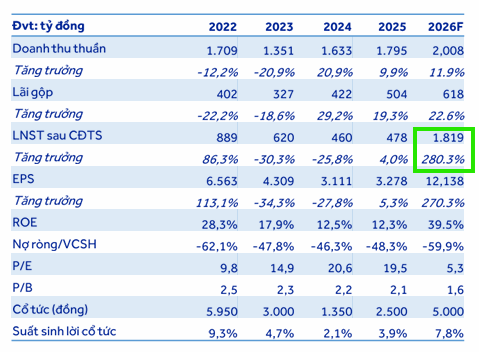

Nhờ những thiên thời này, ACBS dự phóng doanh thu mảng cao su của PHR năm 2026 sẽ đạt 1,864 tỷ đồng, tăng 14% so với cùng kỳ nhờ giá bán trung bình năm tăng 13%, đạt mức 53.7 triệu đồng/tấn.

Sức bật dài hạn từ mảng bất động sản khu công nghiệp và chiến lược dịch chuyển quỹ đất

Song song với sự thăng hoa của giá cao su, mảng KCN của Phước Hòa cũng được kỳ vọng sẽ gặt hái nhiều quả ngọt nhờ làn sóng dịch chuyển dòng vốn đầu tư trực tiếp nước ngoài (FDI) và chính sách đẩy mạnh phát triển hạ tầng của Chính phủ.

Dù hiện tại mới chỉ đóng góp khoảng 5% tổng doanh thu và hơn 10% lợi nhuận gộp, tiềm năng tăng trưởng của mảng này là rất lớn khi PHR thực hiện chiến lược chuyển đổi dần đất trồng cao su tại Việt Nam sang đất KCN, đồng thời tối ưu hóa năng suất khai thác tại Campuchia.

Hiện tại, PHR đang sở hữu 80% cổ phần tại KCN Tân Bình – Giai đoạn 1 với diện tích 352 ha và vốn đầu tư 831 tỷ đồng. Dự án này đã đạt tỷ lệ lấp đầy ấn tượng 91.4% tính đến cuối năm 2025, ghi nhận mức giá thuê ước tính khoảng 180 USD/m2 cho thời hạn còn lại từ nhóm khách hàng đa dạng thuộc các ngành điện tử, bao bì, da giày và gỗ.

Để chuẩn bị cho chu kỳ tăng trưởng tiếp theo, Phước Hòa đang tích cực triển khai các thủ tục pháp lý cho hàng loạt dự án gối đầu quy mô lớn. Công ty đang khẩn trương lập Quy hoạch 1/2000 cho KCN Tân Lập 1 với quy mô 200 ha chuyên biệt cho ngành gỗ, dự kiến sẽ hoàn tất toàn bộ thủ tục đầu tư ngay trong quý 4/2026.

Ngoài ra, trong tầm nhìn giai đoạn 2026-2030, hai dự án KCN trọng điểm khác là Lai Hưng (600 ha) và Bắc Tân Uyên 2 (425 ha) cũng sẽ được đưa vào lộ trình triển khai, hứa hẹn tạo ra nguồn thu đều đặn và bền vững cho doanh nghiệp trong tương lai.

Dòng tiền nghìn tỷ từ bồi thường đất cao su thúc đẩy lợi nhuận đột biến

Điểm nhấn thu hút sự quan tâm lớn nhất từ giới đầu tư đối với PHR trong năm 2026 chính là khoản thu nhập đột biến từ hoạt động bồi thường đất cao su để phục vụ phát triển hạ tầng giao thông và các khu công nghiệp.

Khối phân tích của ACBS ước tính tổng số tiền đền bù mà Phước Hòa có thể nhận được lên tới khoảng 3,800 tỷ đồng. Cụ thể, đối với phần đất cao su chuyển đổi sang dự án KCN VSIP Bình Dương 3 (quy mô đền bù 691 ha với mức giá 4.7 tỷ đồng/ha), PHR sẽ nhận tổng cộng 3,260 tỷ đồng tiền bồi thường.

Tính đến tháng 5/2026, công ty đã thu về 1,050 tỷ đồng và phần còn lại hơn 2,100 tỷ đồng dự kiến sẽ được tất toán chậm nhất vào cuối tháng 1/2027.

Bên cạnh thương vụ với VSIP, PHR cũng sẽ nhận thêm 1,440 tỷ đồng tiền đền bù từ Thaco khi chuyển đổi 704 ha đất cao su sang dự án KCN Bắc Tân Uyên 1, tương đương mức giá hơn 2 tỷ đồng/ha.

Doanh nghiệp dự kiến ghi nhận trước 500 tỷ đồng trong năm 2026 và thu nốt phần còn lại trong giai đoạn 2027-2028.

Ngoài ra, việc bàn giao giải phóng mặt bằng 81 ha đất cao su cho tuyến đường cao tốc TP.HCM – Thủ Dầu Một – Chơn Thành (đoạn qua tỉnh Bình Dương) cũng mang về cho công ty một khoản đền bù ước tính khoảng 300 tỷ đồng.

Chính nguồn thu lớn từ bồi thường đất cùng hoạt động thanh lý cây cao su này là đòn bẩy giúp lợi nhuận sau thuế của cổ đông công ty mẹ PHR năm 2026 dự phóng đạt tới 1,819 tỷ đồng, tăng trưởng phi mã 280.3% so với năm trước.

Khuyến nghị và định giá cổ phiếu PHR theo quan điểm ACBS

Dựa trên các phân tích cơ bản về triển vọng kinh doanh, ACBS đánh giá PHR là một cơ hội đầu tư vô cùng hấp dẫn với tình hình tài chính lành mạnh khi tỷ lệ nợ ròng trên vốn chủ sở hữu ở mức -59.9% và tỷ lệ sinh lời trên vốn chủ sở hữu (ROE) dự báo bứt phá lên tới 39.5% trong năm 2026.

ACBS xác định giá trị hợp lý của cổ phiếu PHR vào cuối năm 2026 là 80,900 đồng/cổ phiếu. So với mức giá thị trường ngày 23/06/2026 là 64,200 đồng/cổ phiếu, tiềm năng tăng giá của cổ phiếu đạt 26.4%. Cộng thêm suất sinh lời cổ tức dự kiến đạt 7.8% (tương đương 5,000 đồng/cổ phiếu), tổng tỷ suất lợi nhuận kỳ vọng mà nhà đầu tư có thể đạt được lên tới hơn 30%.

Bảng so sánh quan điểm các công ty chứng khoán về PHR

| Tiêu chí | ACBS (Báo cáo ngày 23/06/2026) | HSC (Báo cáo ngày 18/06/2026) | MBS (Báo cáo ngày 04/06/2026) | SSI (Báo cáo ngày 04/06/2026) |

| Khuyến nghị |

Mua |

Mua vào (Nâng từ Tăng tỷ trọng) | KHẢ QUAN | KHẢ QUAN (Duy trì) |

| Giá mục tiêu |

80,900 đồng/cp |

86,000 đồng/cp | 78,200 đồng/cp | 78,900 đồng/cp |

| Dự phóng doanh thu 2026 |

2,008 tỷ đồng (tăng trưởng 11.9% YoY) |

1,878 tỷ đồng (tăng trưởng 4.6% YoY) | 1,747 tỷ đồng (giảm 3% YoY) | 1,833 tỷ đồng (tăng trưởng 2.1% YoY) |

| Dự phóng LNST 2026 |

1,819 tỷ đồng (tăng trưởng 280.3% YoY) |

1,334 tỷ đồng (tăng trưởng 17,9% YoY) | 2,185 tỷ đồng (tăng trưởng 357% YoY) | 1,676 tỷ đồng |

| Dự phóng LNST 2027 |

Không đề cập trong báo cáo |

1,600 tỷ đồng (tăng trưởng 17.9% YoY) | 1,714 tỷ đồng (giảm 22% YoY) | 1,479 tỷ đồng |

| Phương pháp định giá |

|

Áp dụng mức chiết khấu RNAV là 0% (giảm từ 20% trước đây) nhờ tính chắc chắn cao của dòng tiền từ bồi thường đất. | Chỉ số P/E dự phóng 2026 là 6.7x, thấp hơn đáng kể so với mức trung bình 5 năm là 14,0x. | |

| Giả định giá bán cao su 2026 |

53.7 triệu đồng/tấn (tăng 13% YoY) |

Giá cao su cải thiện mạnh mẽ, củng cố biên lợi nhuận mảng cốt lõi. | 57 triệu đồng/tấn (tăng 14.2% so với thực hiện 2025). | 55 triệu đồng/tấn (tăng 12% so với thực hiện 2025). |

| Mô hình hóa thu nhập đền bù |

– Tổng đền bù ước tính 3,800 tỷ đồng. – VSIP III: Hơn 2,100 tỷ còn lại (đã nhận 1,050 tỷ tháng 5/2026, phần còn lại nhận chậm nhất cuối tháng 1/2027). – Thaco: 1,440 tỷ (nhận 500 tỷ trong 2026, còn lại trong 2027-2028). – Cao tốc TP.HCM-Chơn Thành: ~300 tỷ đồng. |

– VSIP III: Thanh toán dứt điểm một lần phần còn lại khoảng 2,100 tỷ đồng trong giai đoạn 2026-2027. – Thaco (Bắc Tân Uyên 1): Đền bù khoảng 1,500 tỷ đồng (đơn giá 2.5 tỷ đồng/ha), dự kiến hạch toán vào tháng 01/2027. |

– VSIP III: Thanh toán một lần phần tiền đền bù đất còn lại khoảng 2,103 tỷ đồng trong giai đoạn 2026-2027. – Thaco: Nhận bồi thường tổng cộng 1,440 tỷ đồng, dự kiến hạch toán 500 tỷ đồng trong năm 2026. |

Ước tính công ty ghi nhận khoảng 1,500 tỷ đồng thu nhập đền bù chuyển đổi đất cao su trong riêng năm 2026. |

| Động lực tăng trưởng chính |

(1) Mảng cao su hưởng lợi từ giá tăng mạnh đạt đỉnh 9 năm do thiếu cung và giá dầu tăng. (2) Thu nhập từ bồi thường đất cao su tăng mạnh (~3,800 tỷ đồng). (3) Mảng KCN dài hạn hưởng lợi từ xu hướng đẩy mạnh hạ tầng và thu hút FDI. |

(1) Câu chuyện chuyển đổi đất cao su thành đất KCN vững chắc. (2) Tổng dòng tiền đền bù khoảng 3,600 tỷ đồng từ VSIP III và Thaco giúp tối ưu hóa cấu trúc vốn. (3) Giá cao su tự nhiên neo cao hỗ trợ lợi nhuận cốt lõi. |

(1) Giá cao su tự nhiên thế giới tăng mạnh do thiếu hụt nguồn cung kéo dài đến 2028. (2) Khoản bồi thường bất thường siêu khủng từ các dự án VSIP III và Bắc Tân Uyên 1. (3) Sức khỏe tài chính tốt, sạch nợ vay. |

(1) Quỹ đất chuyển đổi sang KCN lớn (2,700 ha trên tổng 8,796 ha giai đoạn 2025-2030). (2) Giá cao su tự nhiên duy trì ở mức cao hỗ trợ biên lợi nhuận. (3) Vị thế tiền mặt ròng dồi dào đạt 2,370 tỷ đồng tại cuối Q1/2026. |

Bất động sản KCN án binh bất động chờ thời, triển vọng PHR IDC SIP ra sao?