Chuyên mục khác

HPG: Sản lượng tiêu thụ thép Q2 tăng 30% so với cùng kỳ, đạt 3.8 triệu tấn. Tiêu thụ HRC Q2 tăng 64% yoy, tiếp tục là con gà đẻ trứng vàng

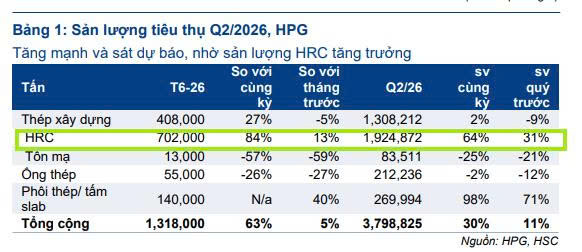

Sản lượng thép Q2/2026: Hòa Phát tiêu thụ 3.8 triệu tấn thép (+30% YoY), trong đó HRC đạt 1.3 triệu tấn (+64% YoY), tiếp tục là mảng đóng góp lớn nhất.

Giá HRC: Giá bán HRC bình quân trong quý dao động quanh 14.5–15 triệu đồng/tấn, tăng khoảng 8–10% YoY, nhờ nhu cầu nội địa mạnh và công suất bổ sung từ Dung Quất 2. Tại thị trường Việt Nam, Hòa Phát và Formosa Hà Tĩnh đã đồng loạt hạ giá HRC giao tháng 8 và 9 lần lượt là 900 đồng/kg và 1,050 đồng/kg nhằm cạnh tranh với nguồn cung giá rẻ từ Ấn Độ và Indonesia.

Trong nửa đầu năm 2026, Tập đoàn Hòa Phát ghi nhận kết quả sản xuất ấn tượng với gần 7 triệu tấn thép thô, tăng 36% so với cùng kỳ năm 2025. Về tình hình tiêu thụ, tổng sản lượng bán hàng các sản phẩm thép thành phẩm như thép cuộn cán nóng (HRC), thép xây dựng, thép chất lượng cao và phôi thép đạt 6.5 triệu tấn, tăng 32% so với nửa đầu năm ngoái. Riêng trong quý 2/2026, sản lượng tiêu thụ thép của Hòa Phát đạt 3.8 triệu tấn, tăng 30% so với cùng kỳ năm trước và tăng 11% so với quý trước, phản ánh đà phục hồi tích cực của thị trường.

HRC dẫn dắt đà tăng trưởng doanh số

Thép cuộn cán nóng (HRC) tiếp tục là động lực tăng trưởng chính của Tập đoàn. Trong quý 2/2026, sản lượng bán hàng HRC đạt 1.9 triệu tấn, tăng 64% so với cùng kỳ năm trước và tăng 31% so với quý trước.

Kết quả này được thúc đẩy mạnh mẽ nhờ hiệu quả từ các biện pháp phòng vệ thương mại đối với sản phẩm HRC nhập khẩu từ Trung Quốc, giúp thị phần HRC của Hòa Phát tăng lên mức 33.7% trong 5 tháng đầu năm 2026.

Lũy kế nửa đầu năm, sản lượng HRC đạt gần 3.4 triệu tấn, tăng 57% so với cùng kỳ năm trước và đóng góp đến 47% tổng sản lượng tiêu thụ thép của Tập đoàn.

Diễn biến giá bán và triển vọng biên lợi nhuận

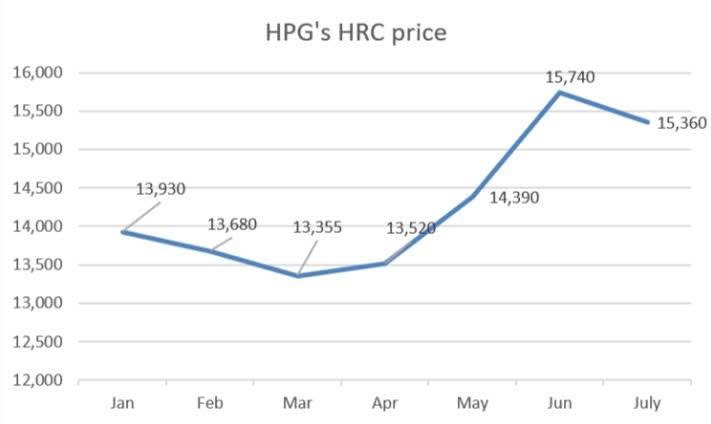

Giá bán HRC có xu hướng tăng đều đặn trong quý 2, phản ánh tác động tích cực từ các biện pháp thuế chống lẩn tránh thương mại. Tuy nhiên, giá bán cho các đơn hàng giao trong tháng 7 và tháng 8 đã được điều chỉnh giảm, chủ yếu do yếu tố mùa vụ khiến nhu cầu suy yếu trong mùa mưa và xu hướng giảm của chi phí nguyên liệu đầu vào.

Theo dữ liệu từ Bloomberg, giá quặng sắt giảm 7% trong tháng 6, giúp chi phí nguyên liệu chung duy trì xu hướng giảm. Điều này tạo dư địa để Hòa Phát điều chỉnh giá bán nhưng vẫn đảm bảo duy trì tỷ suất lợi nhuận tốt.

Giá xuất khẩu thép cuộn cán nóng (HRC) của Trung Quốc đã giảm tuần thứ ba liên tiếp khi giá SS400 tại cảng Thiên Tân về mức 490 USD/tấn FOB vào ngày 03/07, giảm 5 USD/tấn so với tuần trước. Các nhà máy tư nhân Trung Quốc cũng hạ giá chào xuống 485–487 USD/tấn FOB, trong khi các doanh nghiệp quốc doanh lớn giao dịch quanh 505 USD/tấn FOB.

Tại thị trường Việt Nam, Hòa Phát và Formosa Hà Tĩnh đã đồng loạt hạ giá HRC giao tháng 8 và 9 lần lượt là 900 đồng/kg và 1,050 đồng/kg nhằm cạnh tranh với nguồn cung giá rẻ từ Ấn Độ và Indonesia. Trước đó, vào tháng 6, giá HRC tháng 7 của Hòa Phát được điều chỉnh giảm khoảng 350 đồng/kg (2%), xuống mức 15,360–15,390 đồng/kg, sau khi đã tăng 9% trong tháng 4 và tháng 5 do tác động của thuế chống lẩn tránh thương mại.

Áp lực giá rẻ chủ yếu đến từ việc Ấn Độ chuyển hướng xuất khẩu sang Việt Nam sau khi hạn ngạch vào EU giảm 34%, khiến giá chào HRC SAE1006 từ Ấn Độ về Việt Nam hiện ở mức 535 USD/tấn CFR. Giới kinh doanh dự báo giá HRC nhập khẩu vẫn còn dư địa giảm trong thời gian tới nhưng với tốc độ chậm hơn khi thị trường thiết lập mặt bằng giá mới.

Kỳ vọng lợi nhuận quý 2 và tầm nhìn chiến lược

Với sản lượng tiêu thụ đạt kết quả sát với dự báo, HSC duy trì dự báo lợi nhuận thuần quý 2/2026 của Hòa Phát ở mức 6,400 tỷ đồng, tăng 50% so với cùng kỳ năm trước. Nếu đạt được con số này, Tập đoàn sẽ hoàn thành 57% kế hoạch lợi nhuận thuần cả năm 2026 là 27 nghìn tỷ đồng.

Hiện tại, với P/E trượt dự phóng 1 năm ở mức 7.2 lần, thấp hơn nhiều so với bình quân 3 năm là 12.5 lần, cổ phiếu Hòa Phát được đánh giá là một trong những cơ hội đầu tư hấp dẫn nhờ năng lực quản trị, bảng cân đối kế toán lành mạnh và tiềm năng tăng trưởng bền vững từ các dự án mở rộng công suất tại Dung Quất.