Phân tích Doanh Nghiệp

BIDV: Nợ xấu duy trì ngưỡng cao

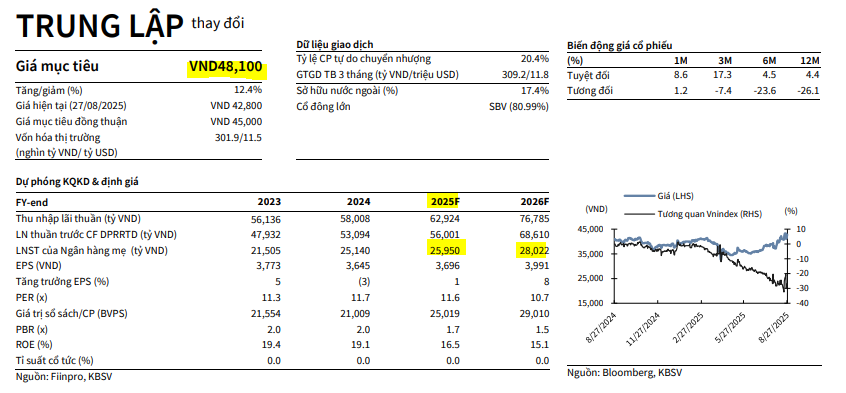

Công ty Chứng khoán KB Việt Nam (KBSV) đã công bố báo cáo phân tích về Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV), với khuyến nghị TRUNG LẬP và giá mục tiêu 48,100 đồng/cổ phiếu. Mặc dù BIDV ghi nhận lợi nhuận trước thuế (LNTT) quý 2/2025 tăng trưởng tích cực, song những áp lực về chất lượng tài sản và biên lãi ròng (NIM) được cho là sẽ duy trì trong nửa cuối năm.

- Kết quả kinh doanh quý II/2025 tăng nhẹ, nhưng áp lực lợi nhuận vẫn hiện hữu: LNTT đạt 8,626 tỷ đồng (+5.7% YoY), nhờ thu nhập ngoài lãi tăng 31.7%. Tuy nhiên, NIM giảm mạnh, chi phí dự phòng tăng 13.8%, ảnh hưởng đến biên lợi nhuận.

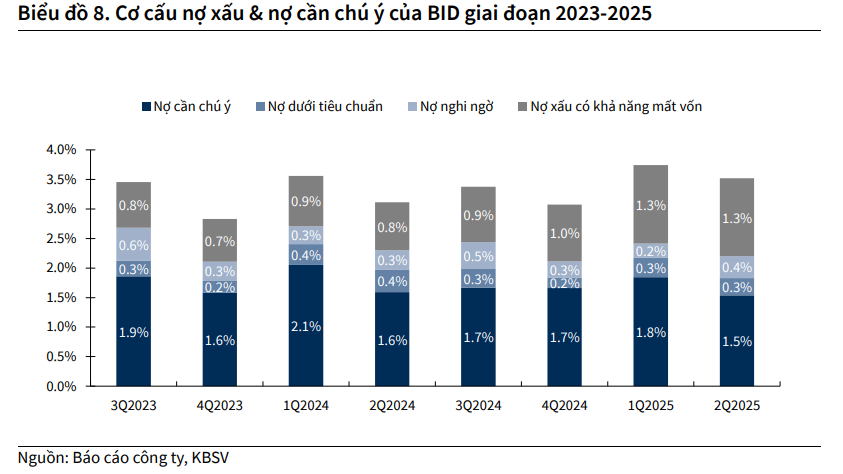

- Chất lượng tài sản suy yếu, nợ xấu tăng lên 1.98%, tỷ lệ dự phòng chỉ đạt 89%, gây áp lực trích lập trong các quý tới; biên lãi ròng tiếp tục chịu áp lực do lãi suất huy động tăng, trong khi lãi suất cho vay bị khống chế.

- Định giá không hấp dẫn, cổ phiếu BID bị đánh giá là laggard trong ngành: KBSV giữ khuyến nghị TRUNG LẬP, giá mục tiêu 48,100đ/cp. Dù BID breakout mẫu hình kỹ thuật, cổ phiếu thường cụp đầu vùng 44–45k, cần thêm thời gian tích lũy.

Kỳ vọng tăng trưởng tín dụng cả năm đạt 16%

KBSV giữ nguyên dự báo tăng trưởng tín dụng của BIDV năm 2025 ở mức 16%. Động lực chính đến từ:

- Nhu cầu tín dụng cao: Trong bối cảnh Chính phủ đặt mục tiêu tăng trưởng GDP trên 8% trong năm 2025.

- Hồi phục kinh tế: Sự phát triển của kinh tế tư nhân, thúc đẩy đầu tư công và sự phục hồi của thị trường bất động sản được kỳ vọng sẽ tạo đà tăng trưởng mạnh mẽ cho tín dụng trong nửa cuối năm.

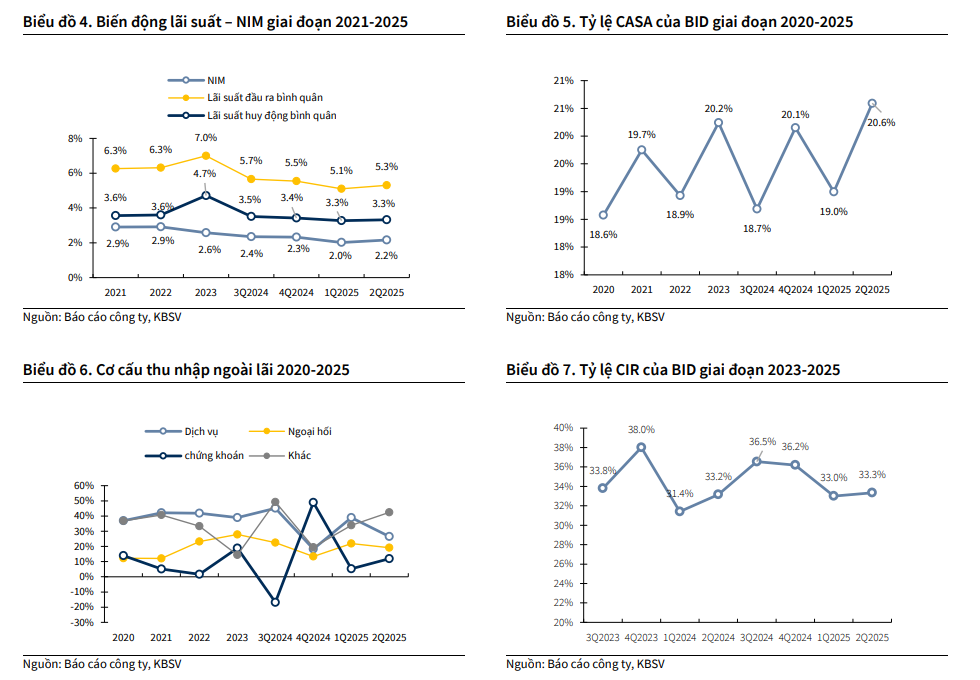

- Lợi thế cạnh tranh: Lãi suất cho vay bình quân của BIDV trong quý 2/2025 ở mức 5,21%, thấp thứ hai toàn ngành, mang lại lợi thế cạnh tranh lớn để hấp thụ tốt nhu cầu vay vốn.

Áp lực lên NIM và chất lượng tài sản

KBSV cho rằng biên lãi ròng của BIDV sẽ tiếp tục chịu áp lực trong nửa cuối năm 2025. Nguyên nhân là do rủi ro tăng lãi suất huy động để kiểm soát tỷ giá và đảm bảo thanh khoản, trong khi lãi suất cho vay vẫn duy trì ở mức thấp theo chỉ đạo của Ngân hàng Nhà nước (NHNN) nhằm hỗ trợ nền kinh tế.

Về chất lượng tài sản, đây là một điểm đáng lưu ý. Tỷ lệ nợ xấu (NPL) của BIDV trong nửa đầu năm 2025 đã tăng lên 1.98%, cao hơn 57 điểm cơ bản so với đầu năm. Đồng thời, tỷ lệ bộ đệm dự phòng mỏng đi, chỉ đạt 89%. Điều này đồng nghĩa với việc áp lực trích lập dự phòng sẽ cao hơn trong các quý cuối năm, gây ảnh hưởng trực tiếp đến lợi nhuận.

Kết quả kinh doanh Quý 2/2025: LNTT đạt 8,626 tỷ đồng

Theo KBSV, trong quý 2/2025, BIDV đạt LNTT 8,626 tỷ đồng, tăng 5.7% so với cùng kỳ năm trước. Dù thu nhập lãi thuần chỉ tăng khiêm tốn 1.0% do biên lãi ròng (NIM) giảm mạnh, nhưng sự tăng trưởng 31.7% của thu nhập ngoài lãi đã giúp tổng thu nhập hoạt động (TOI) đạt 22,089 tỷ đồng, tăng 9.2% so với cùng kỳ.

Tuy nhiên, chi phí trích lập dự phòng rủi ro tín dụng tăng đáng kể 13.8% so với cùng kỳ đã làm ảnh hưởng đến lợi nhuận.

Khuyến nghị và Định giá

Dựa trên triển vọng kinh doanh và các yếu tố rủi ro, KBSV duy trì khuyến nghị TRUNG LẬP đối với cổ phiếu BID. Giá mục tiêu được xác định ở mức 48,100 đồng/cổ phiếu, cao hơn 12.4% so với giá đóng cửa ngày 27/08/2025.

So với tháng 7, gần như định giá của BID không có nhiều sự thay đổi.

| Tiêu chí | VCBS | Vietcap |

| Khuyến nghị | MUA | Nâng lên MUA |

| Giá mục tiêu | 44,238 đồng/cổ phiếu | 44,800 đồng/cổ phiếu (giảm 5.3%) |

| LNTT/LNST 2025 | LNTT 35,698 tỷ đồng (+13.7% YoY) | LNST 26,754 tỷ (+6.4% yoy) |

| Tăng trưởng tín dụng | Ước tính 16% cả năm 2025 (tương đương ngành) | Duy trì bền vững 14-15% trung hạn |

| NIM | Duy trì thấp ở mức 2.3% (kỳ vọng hồi phục H2) | Chạm đáy Q1.2025 và ổn định/cải thiện |

| Chất lượng tài sản | Kỳ vọng cải thiện, Nợ xấu 1.2% cuối 2025 | Nợ xấu tăng lên 1.89% Q1.2025, nhưng sẽ được kiểm soát |

| Kế hoạch tăng vốn | Mạnh mẽ: 21,656 tỷ đồng | Phát hành riêng lẻ 2 đợt (tổng 10,300 tỷ) |

| Rủi ro chính | Chính sách thuế quan Mỹ giảm thiểu,nợ xấu Q1 cần lưu ý | N/A |

Trên đồ thị, BID đã breakout mẫu hình Chiếc Cốc Tay Cầm vào đầu tháng 8. BID được hỗ trợ giá bởi câu chuyện hưởng lợi từ lập sàn vàng. Nhưng đây là cổ phiếu laggard trong ngành ngân hàng. Cổ phiếu thường xuyên cụp đầu ở vùng giá 44-45,000. Do đó, BID cần thêm thời gian tích lũy để trở nên chặt chẽ hơn.