Phân tích Doanh Nghiệp

FPT: VNDirect duy trì khuyến nghị MUA, kỳ vọng tăng trưởng từ Nhật Bản và APAC

Theo quan điểm của CTCP Chứng khoán VNDirect, Tập đoàn FPT đang đối mặt với sự chậm lại trong chi tiêu công nghệ thông tin (CNTT) tại khu vực châu Á – Thái Bình Dương (APAC) trong nửa đầu năm 2025. Tuy nhiên, với các tín hiệu phục hồi rõ rệt, đặc biệt tại Nhật Bản và APAC, cùng với chiến lược mở rộng mạnh mẽ, VNDirect vẫn duy trì khuyến nghị MUA cho FPT với giá mục tiêu 118,200, tương ứng tiềm năng tăng giá 16% trong năm 2025.

Thị trường Nhật Bản và APAC là động lực tăng trưởng chính: FPT kỳ vọng doanh thu từ Nhật đạt 1 tỷ USD vào 2027 nhờ M&A và hợp tác chiến lược với các tập đoàn lớn như ANA Systems và ATEC. Doanh thu CNTT tại Nhật dự kiến tăng 30% năm 2025 và 25% năm 2026.

- Đẩy mạnh đầu tư vào AI và trung tâm dữ liệu: FPT khánh thành trung tâm dữ liệu HCM02, nâng tổng sức chứa lên hơn 7,000 racks. Đồng thời, tham gia dự án Hyperscale Data Center trị giá 2 tỷ USD cùng Microsoft và G42, phục vụ phát triển AI tại Việt Nam.

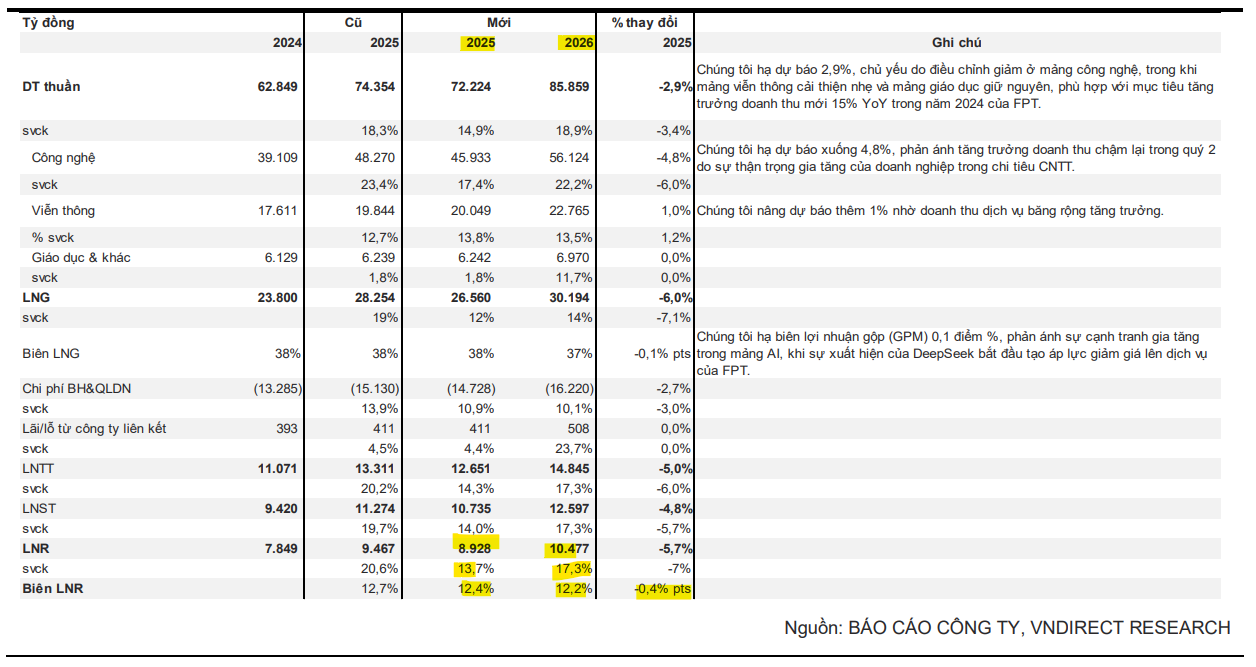

- Khuyến nghị MUA với tiềm năng tăng giá 16%: VNDirect giữ khuyến nghị MUA với giá mục tiêu 118,200 đồng/cp, kỳ vọng lợi nhuận ròng tăng 14% năm 2025. Các CTCK khác như KBSV và HSC cũng duy trì đánh giá tích cực nhờ hợp đồng kỷ lục và phục hồi thị trường quốc tế.

Mảng CNTT Nước Ngoài: Tín hiệu tích cực từ thị trường Nhật Bản và APAC

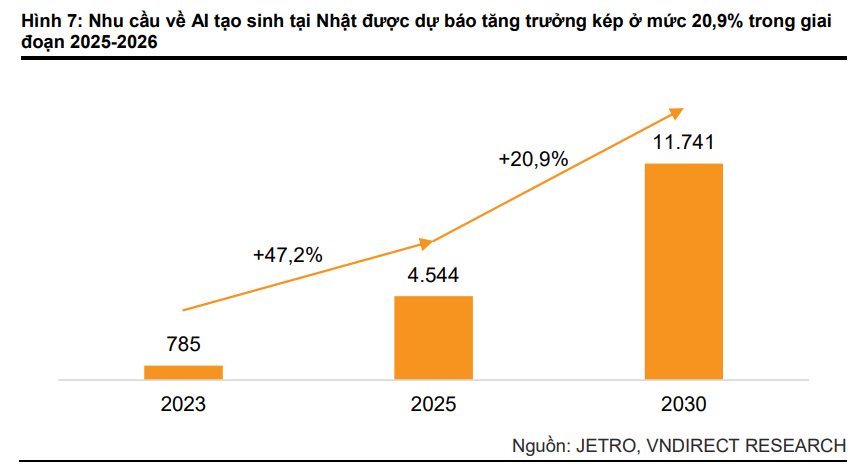

VNDirect cho rằng thị trường Nhật Bản sẽ tiếp tục là động lực tăng trưởng chính cho dịch vụ CNTT toàn cầu của FPT. Dù có một số chậm trễ trong chuyển đổi số, chính phủ Nhật Bản đang đẩy mạnh các chính sách nhằm giải quyết vấn đề này. Theo Hiệp hội các Ngành Điện tử và Công nghệ Thông tin Nhật Bản (JETRO), nhu cầu AI tạo sinh tại Nhật dự kiến tăng trưởng kép ở mức 20.9% trong giai đoạn 2025-2030.

FPT đang tận dụng cơ hội này thông qua các thương vụ mua lại (M&A) và hợp tác chiến lược, đặt mục tiêu đạt 1 tỷ USD doanh thu từ thị trường Nhật vào năm 2027. Điển hình là thương vụ mua lại 100% cổ phần của Next Advanced Communications Co., Ltd. (NAC) vào năm 2023, giúp FPT bổ sung gần 300 kỹ sư chất lượng cao cùng chuyên môn sâu về tư vấn chiến lược, thiết kế kiến trúc, lập kế hoạch hệ thống CNTT, phát triển và vận hành.

Trong 2Q25, FPT cũng ký kết hợp tác chiến lược với ANA Systems (công ty CNTT thuộc ANA Group – tập đoàn hàng không lớn nhất Nhật Bản) và ATEC (tập đoàn phát triển phần mềm ô tô của Nhật).

VNIndrect dự báo doanh thu dịch vụ CNTT tại Nhật tăng trưởng 30%/25% yoy trong giai đoạn 2025-2026.

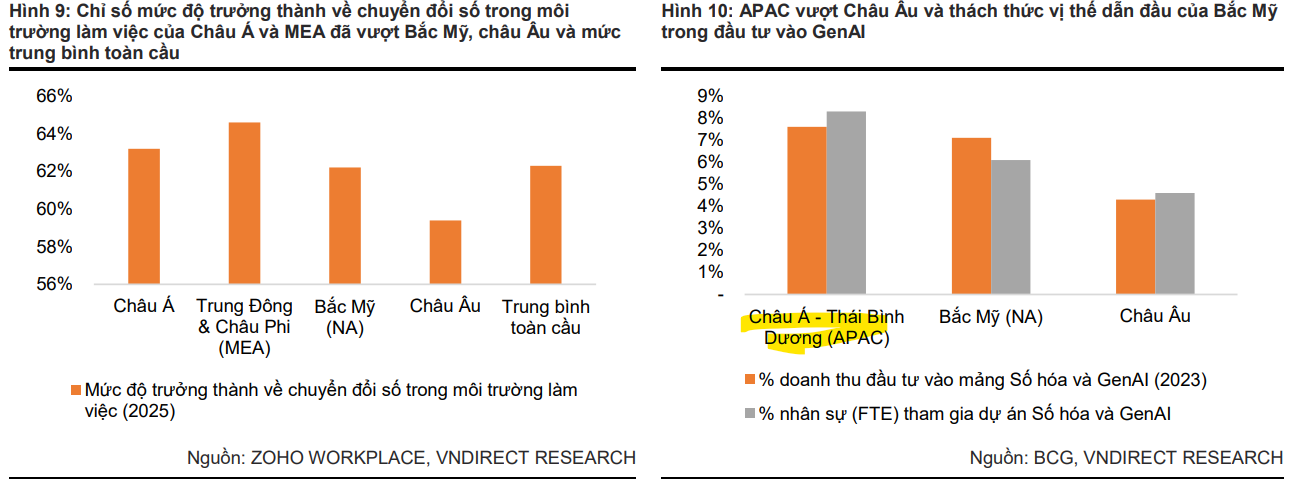

Đối với khu vực APAC, VNDirect kỳ vọng tâm lý chi tiêu CNTT sẽ phục hồi trong nửa cuối năm 2025 sau khi các đàm phán giảm thuế quan thành công. Về dài hạn, APAC đang nổi lên như một động lực tăng trưởng mới, dẫn đầu về chuyển đổi số trong môi trường làm việc và ứng dụng AI tạo sinh (GEN AI). VNDirect dự báo doanh thu dịch vụ CNTT tại APAC tăng 10% trong 2025 và 35% trong 2026 (do mức nền thấp của năm 2025).

Trong nửa đầu năm 2025, doanh thu dịch vụ CNTT toàn cầu tăng chậm lại ở mức 14%, phản ánh xu hướng chung của việc trì hoãn đầu tư CNTT do tình hình bất ổn của thuế quan Mỹ, đặc biệt tại khu vực APAC. Tuy nhiên, đến cuối Q2, nhiều quốc gia trong khu vực (bao gồm Việt Nam, Hàn Quốc, Indonesia, Malaysia, Thái Lan, Campuchia) đã đàm phán thành công với Mỹ để giảm mức thuế so với mức áp dụng ban đầu ngày 1/4.

Theo đó, VNDirect kỳ vọng xu hướng trì hoãn chi tiêu CNTT tại APAC sẽ được nới lỏng, tạo điều kiện cho doanh thu dịch vụ CNTT phục hồi trong nửa cuối năm 2025. Theo FPT, công ty đã ghi nhận tín hiệu tích cực từ khách hàng trong các cuộc thảo luận, cùng với một số dấu hiệu phục hồi trong nửa sau 2025.

Lũy kế 7 tháng 2025, doanh thu ký mới đạt 23,700 tỷ VND (898 triệu USD), tăng 7.7% svck (riêng tháng 7 tăng 27% svck).

Thương vụ đầu tư vào Daythree tại Malaysia là một ví dụ điển hình cho chiến lược mở rộng này, giúp FPT nâng cao năng lực trong lĩnh vực quản lý quy trình kinh doanh (BPS) tích hợp AI và củng cố vị thế tại khu vực.

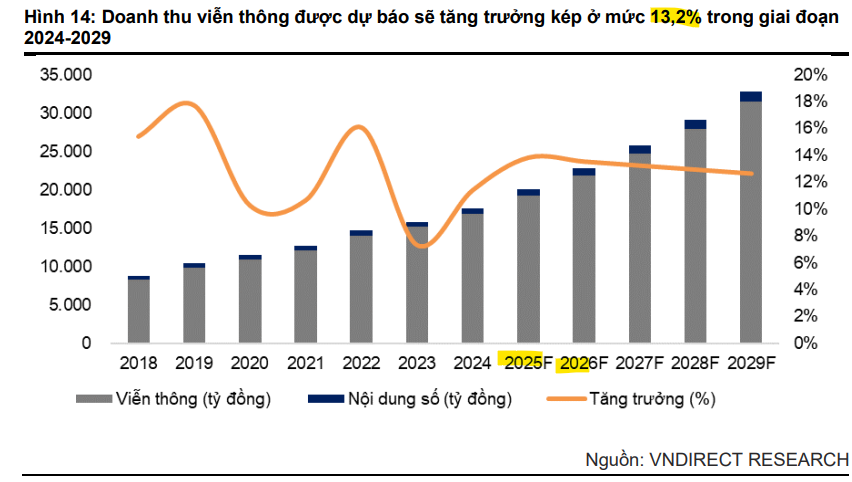

Mảng Viễn Thông: VNDirect kỳ vọng doanh thu mảng viễn thông tăng trưởng 13.8%/13.5% yoy trong giai đoạn 2025-2026, chủ yếu nhờ internet băng rộng và mảng cho thuê DC.

Trong nửa đầu năm 2025, doanh thu viễn thông tăng 13.4% svck, trong đó doanh thu băng rộng tăng 15.8% svck, chủ yếu nhờ tăng số lượng thuê bao và tăng phí đối với khách hàng mới. Mảng viễn thông được kỳ vọng tăng trưởng ổn định nhờ việc tăng số lượng thuê bao và phí dịch vụ.

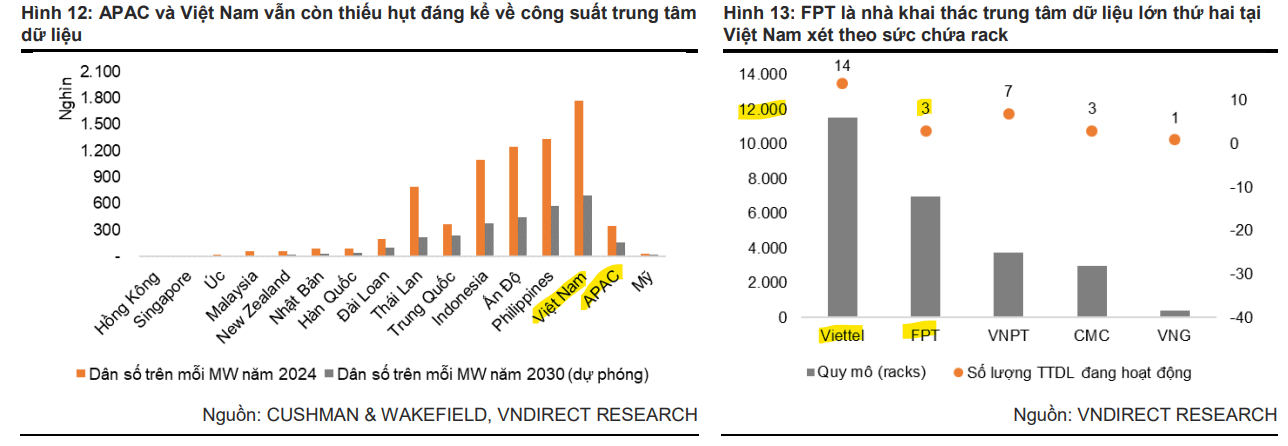

Về lĩnh vực cho thuê trung tâm dữ liệu (DC), thị trường APAC đã tăng trưởng nhanh chóng trong những năm gần đây, với Singapore và Hong Kong là các trung tâm chính, trong khi các thị trường mới nổi như Thái Lan và Ấn Độ đang dần bắt kịp. Theo KPMG, APAC là một trong những khu vực tăng trưởng nhanh nhất về công suất DC, dự kiến tăng gấp đôi lên 37GW vào năm 2030 (CAGR +13.1%). Theo Cushman & Wakefield, hầu hết các quốc gia APAC vẫn thiếu hụt nghiêm trọng về công suất DC, với mật độ trung bình 350,000 người/MW – cao gấp 10 lần chuẩn của Mỹ (30,600 người/MW). Số liệu này có sự phân hóa rõ rệt đối với từng quốc gia trong khu vực, ví dụ như Singapore ở mức 8,700 người/MW trong khi mật độ tại Việt Nam, Indonesia, Ấn Độ và Philippines vượt quá 1 triệu người/MW.

Vào tháng 7.2025, UBND TPHCM cho biết đã nhận được đề xuất đầu tư dự án Siêu trung tâm dữ liệu (Hyperscale Data Center) dành riêng cho phát triển trí tuệ nhân tạo và trung tâm dữ liệu (Data Center), trị giá khoảng 2 tỉ USD, từ nhóm các nhà đầu tư gồm: Công ty Cổ phần Công nghệ G42 (cổ đông chính là Quỹ đầu tư nhà nước của Các Tiểu vương quốc Ả Rập Thống nhất – UAE và Tập đoàn Microsoft của Mỹ), Tập đoàn FPT, Quỹ đầu tư VinaCapital và Tập đoàn đầu tư Việt Thái.

FPT cũng đang mở rộng mạnh mẽ mảng trung tâm dữ liệu (DC) tại Việt Nam, một thị trường có tiềm năng lớn nhờ làn sóng đầu tư trực tiếp nước ngoài (FDI) và quy định lưu trữ dữ liệu trong nước.

Ngày 20/8/2025, FPT khánh thành Trung tâm dữ liệu FPT Fornix HCM02 tại Khu Công nghệ cao Sài Gòn (TP.HCM), diện tích 10,000 m² với sức chứa lên tới 3,600 tủ racks. Hiện FPT đang vận hành bốn DC quy mô lớn – 2 trung tâm ở Hà Nội (FPT Fornix HN01, HN02) và 2 trung tâm ở TP.HCM (FPT Fornix HCM01, HCM02) – với tổng diện tích hơn 17,000 m² và sức chứa hơn tủ 7,000 racks

Định giá và khuyến nghị

Với P/E trượt 12 tháng ở mức 19.9 lần, thấp hơn mức trung bình ngành là 22.8 lần, VNDirect cho rằng FPT vẫn còn dư địa tăng trưởng.

VNDirect (19.9.2025) đưa ra mức giá mục tiêu cho FPT là 118,200 đồng/cổ phiếu. Mặc dù giá mục tiêu giảm 19.5% so với báo cáo trước, nhưng do giá cổ phiếu cũng đã giảm tương đương, VNDirect vẫn duy trì quan điểm tích cực và khuyến nghị MUA đối với cổ phiếu này.

VNDirect kỳ vọng lợi nhuận ròng sẽ tăng lần lượt 14% và 17% trong năm 2025 và 2026.

HSC (16.9.2025) vẫn duy trì quan điểm tích cực, với khuyến nghị Tăng tỷ trọng và giữ nguyên giá mục tiêu 122,261 đồng/cổ phiếu.

KBSV (12.9.2025) duy trì khuyến nghị MUA đối với cổ phiếu FPT, với giá mục tiêu 123,100 đồng/cổ phiếu, phản ánh kỳ vọng vào sự phục hồi của các mảng kinh doanh cốt lõi.

Điều gì khiến KBSV tin tưởng FPT vẫn duy trì được tốc độ tăng trưởng lợi nhuận 20%?

So sánh quan điểm về FPT

| Tiêu chí | HSC (16.9.2025) | KBSV (12.9.2025) | VNDirect (19.9.2025) | MAS (21.8.2025) |

| Khuyến nghị | Tăng tỷ trọng | MUA | MUA | Tăng tỷ trọng |

| Giá mục tiêu | 122,261 VNĐ/cp | 123,100 VNĐ/cp | 118,200 VNĐ/cp | 117,000 VNĐ/cp |

| Quan điểm chính | Mặc dù KQKD tháng 8 kém tích cực, nhưng tiềm năng tăng trưởng mạnh mẽ từ các hợp đồng kỷ lục mới sẽ thúc đẩy tăng trưởng bền vững. | Tăng trưởng chậm lại chỉ là dấu hiệu tạm thời, tiềm năng dài hạn tích cực nhờ sự phục hồi của các thị trường chính và quản trị chi phí tốt. | Dù có sự chậm lại trong chi tiêu CNTT tại APAC, nhưng tín hiệu phục hồi rõ rệt tại Nhật Bản và APAC, cùng với chiến lược mở rộng mạnh mẽ, vẫn tạo dư địa tăng trưởng. | Hợp đồng ký mới tháng 7 phục hồi, cho thấy khách hàng bắt đầu khởi động lại ngân sách công nghệ. |

| Dự phóng Lợi nhuận 2025 | Lợi nhuận thuần 8 tháng đầu năm đạt 5,939 tỷ VNĐ (+18.6% YoY), hoàn thành 66% dự phóng cả năm của HSC. | LNST cả năm 2025 dự kiến tăng +16% YoY (10,936 tỷ VNĐ). | LNST 2025 tăng 14% đạt 10,735 tỷ. | Lợi nhuận sau thuế dự kiến đạt 10,511 tỷ VNĐ (+20.8% YoY). |

| Động lực tăng trưởng | – Hợp đồng kỷ lục 256 triệu USD (châu Á) và 100 triệu USD (Mỹ). – Doanh thu ký kết mới tăng tốc mạnh mẽ từ tháng 6/2025. |

– Thị trường Nhật Bản phục hồi mạnh mẽ. – Mảng Viễn thông & Giáo dục bổ trợ ổn định. |

– Thị trường Nhật Bản phục hồi. – Khu vực APAC có tiềm năng tăng trưởng. – Đầu tư mạnh vào trung tâm dữ liệu và chiến lược chuyển đổi từ vận chuyển sang logistics. |

– Các hợp đồng chuyển đổi số lớn ở Mỹ, châu Âu, Nhật Bản và Singapore. – Lợi thế cạnh tranh nhờ hệ sinh thái dịch vụ đa dạng và nguồn nhân lực chất lượng cao. – Chiến lược đầu tư vào AI, Viễn thông và Giáo dục. |

Trên đồ thị, RS của FPT là 32, nằm trong số các cổ phiếu hoạt động kém trên thị trường, nhưng cao hơn VTP (RS=8) hay DGC (RS=23) hoặc CTR (RS=13).

Tuy nhiên, với nền tảng cơ bản vững vàng, Elibook khuyến nghị mua FPT ở vùng giá 95-100,000 đồng.