Phân tích Doanh Nghiệp

Ngành Cảng biển 2026 (GMD): Sự trỗi dậy của quyền năng định giá trong bối cảnh khan hiếm nguồn cung

-

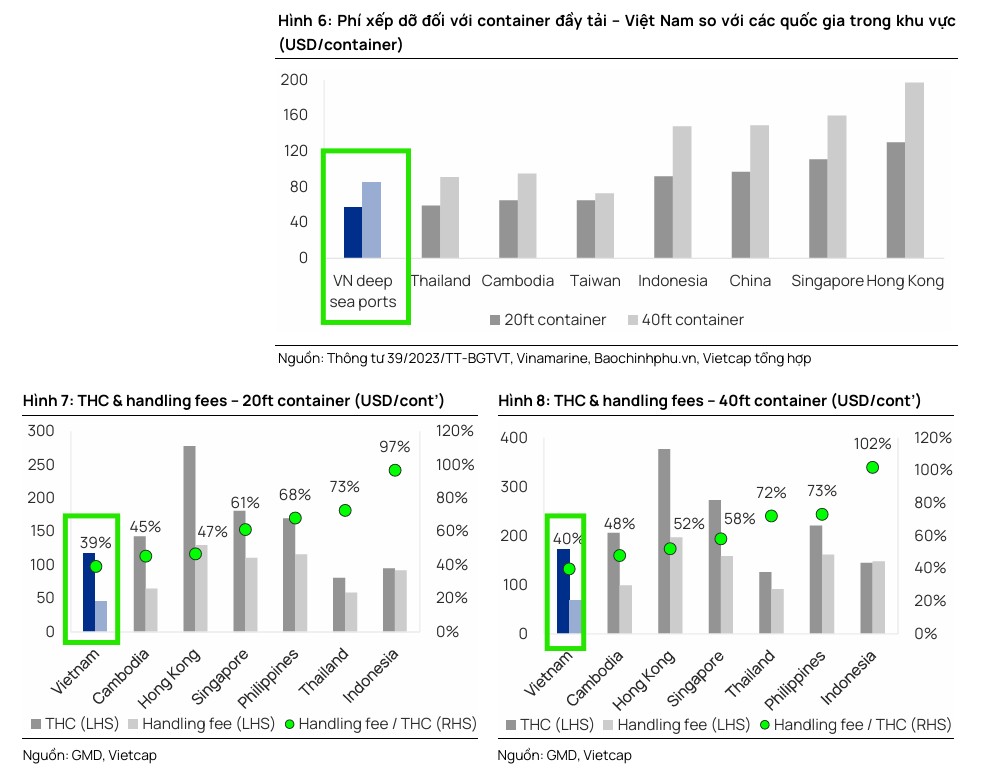

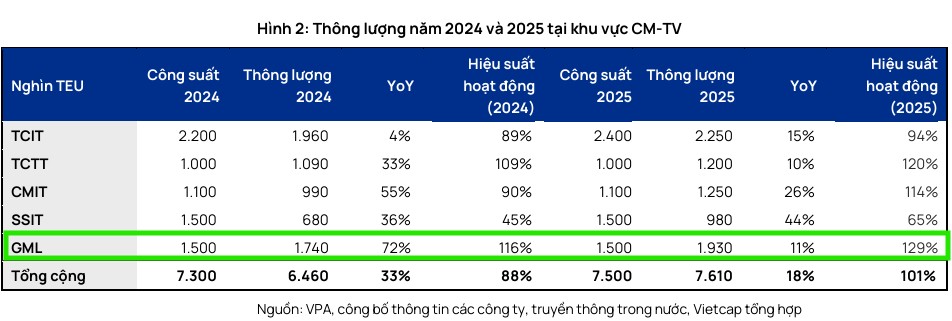

Bối cảnh ngành: Công suất cụm cảng Cái Mép – Thị Vải (CM-TV) năm 2025 đã vượt 101%, trong khi chưa có công suất mới trước 2027. Bộ Xây dựng phê duyệt tăng 10% phí xếp dỡ tại cảng nước sâu từ 2/2026; các cảng nội địa TP.HCM – Bình Dương – Đồng Nai tăng phí 15–30%.

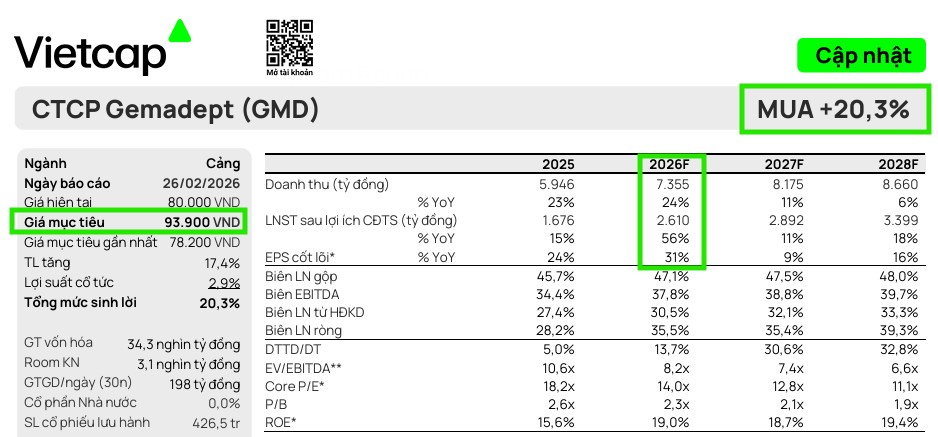

- Gemadept (GMD): Vietcap nâng giá mục tiêu lên 93,900 đồng/cp, dự báo LNST 2026 2,610 tỷ đồng (+56% YoY). HSC đưa ra giá mục tiêu 90,000 đồng/cp, LNST 2,045 tỷ đồng (+22% YoY). Động lực chính: Nam Đình Vũ giai đoạn 3 tăng thông lượng 20%, ICD Phước Long & cảng Bình Dương tăng phí dịch vụ 20%.

-

Gemalink (GML) – át chủ bài: Hiện hoạt động ở mức 129% công suất thiết kế, dự kiến khởi công giai đoạn 2 vào Q2/2026, nâng thêm 1 triệu TEU/năm. Nếu được phê duyệt kéo dài cầu bến thêm 357m, tổng công suất có thể đạt 4 triệu TEU, tạo dư địa tăng trưởng lợi nhuận 15–30%/năm dài hạn.

Thị trường cảng biển Việt Nam bước vào năm 2026 với một diện mạo mới đầy tích cực, nơi các nhà khai thác cảng hàng đầu đang nắm giữ lợi thế lớn nhờ sự thắt chặt về nguồn cung và nền tảng xuất nhập khẩu vững chắc.

Tại khu vực miền Nam, tình trạng thiếu hụt công suất đã trở nên rõ rệt khi hiệu suất hoạt động toàn vùng Cái Mép – Thị Vải (CM-TV) chạm mức 101% trong năm 2025. Trong bối cảnh nhu cầu tiếp tục tăng trưởng mạnh mẽ nhưng không có công suất mới đáng kể nào đi vào hoạt động trước năm 2027, các doanh nghiệp cảng biển đang sở hữu “quyền năng” tái thiết lập mặt bằng giá dịch vụ.

Đáng chú ý, Bộ Xây dựng đã phê duyệt mức tăng 10% phí xếp dỡ tại các cảng nước sâu từ tháng 2/2026, trong khi các cảng nội địa tại cụm TP.HCM – Bình Dương – Đồng Nai ghi nhận mức tăng phí dịch vụ ấn tượng từ 15% đến 30% nhằm phản ánh đúng giá trị thực tế của hạ tầng.

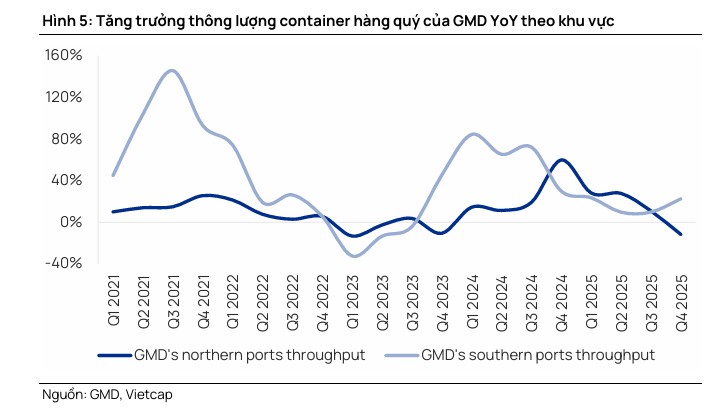

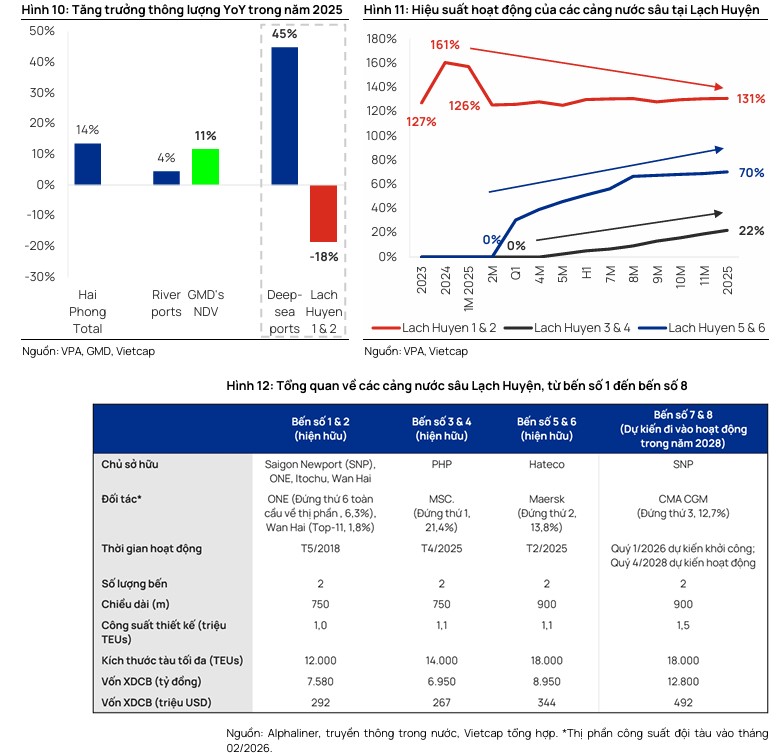

Tại miền Bắc, dù công suất cảng nước sâu Lạch Huyện tăng gấp ba lần, sự cạnh tranh chủ yếu chỉ diễn ra trong nội bộ phân khúc tàu đường dài. Các cảng sông, tiêu biểu là Nam Đình Vũ, vẫn duy trì đà tăng trưởng vượt trội nhờ phân khúc khách hàng nội Á riêng biệt và lợi thế chi phí thấp hơn đáng kể so với cảng nước sâu. Sự phân hóa này giúp các cảng chất lượng cao và có vị trí chiến lược tiếp tục gia tăng thị phần và cải thiện biên lợi nhuận thông qua hiệu ứng đòn bẩy hoạt động.

Gemadept (GMD): Động lực tăng trưởng đồng loạt từ các cụm cảng chiến lược

Vietcap (26.2.2026) đã điều chỉnh tăng giá mục tiêu của cổ phiếu GMD lên 93,900 đồng/cổ phiếu với khuyến nghị Mua, phản ánh sự tự tin vào lộ trình bứt phá lợi nhuận trong năm 2026.

Động lực chính đến từ sự đóng góp đồng loạt của tất cả các bến cảng trong hệ thống. Tại miền Bắc, cảng Nam Đình Vũ dự kiến ghi nhận thông lượng tăng 20% nhờ sự vận hành của giai đoạn 3 (NDV3), kết hợp với mức tăng giá dịch vụ trung bình khoảng 5%.

Tại miền Nam, sự bùng nổ còn mạnh mẽ hơn khi cảng Bình Dương và ICD Phước Long được dự báo sẽ tăng phí dịch vụ lên đến 20% trong năm 2026, bù đắp cho sự hạn chế về mặt công suất và thúc đẩy lợi nhuận ròng cốt lõi tăng trưởng tới 32% so với năm trước.

Gemalink và những “át chủ bài” trong tương lai

Siêu cảng Gemalink (GML) tiếp tục là điểm sáng nhất trong cấu trúc tài sản của GMD. Vietcap đã nâng định giá GML thêm 89% dựa trên tiềm năng tăng phí xếp dỡ và kế hoạch mở rộng đầy tham vọng.

Hiện tại, GML đang hoạt động ở mức 129% công suất thiết kế, cho thấy nhu cầu hiện hữu cực kỳ lớn. Giai đoạn 2 của GML dự kiến sẽ được cấp phép xây dựng vào quý 2/2026 với công suất nâng lên 1 triệu TEU mỗi năm, giúp cảng sẵn sàng đón đầu nhu cầu gia tăng của khu vực CM-TV.

Đặc biệt, đề xuất kéo dài cầu bến thêm gần 357 mét nếu được phê duyệt sẽ là một cú hích khổng lồ, có thể nâng tổng công suất toàn cảng lên 4 triệu TEU, tạo ra dư địa tăng trưởng lợi nhuận từ 15-30% mỗi năm cho GML trong dài hạn.

Bên cạnh mảng kinh doanh cốt lõi, GMD còn sở hữu các yếu tố hỗ trợ từ hoạt động thoái vốn tại các tài sản ngoài ngành như mảng cao su và việc chuyển nhượng 24% cổ phần chiến lược tại Gemalink cho đối tác hãng tàu lớn.

Những bước đi này không chỉ mang lại dòng tiền dồi dào mà còn giúp GMD thắt chặt quan hệ với các đối tác vận tải toàn cầu, đảm bảo nguồn hàng ổn định cho các giai đoạn mở rộng tiếp theo.

Với mức định giá P/E và EV/EBITDA hiện đang thấp hơn đáng kể so với trung bình 5 năm và các đối thủ cùng ngành trong khu vực, GMD được xem là cơ hội đầu tư hấp dẫn hàng đầu cho chu kỳ tăng trưởng mới của ngành cảng biển Việt Nam.

Bảng so sánh quan điểm Vietcap và HSC về GMD (Cập nhật 03/2026)

| Tiêu chí | Vietcap (26/02/2026) | HSC (25/02/2026) |

| Khuyến nghị | MUA | MUA |

| Giá mục tiêu | 93,900 đồng/cp | 90,000 đồng/cp |

| LNST dự báo 2026 | 2,610 tỷ đồng (+56% yoy) | 2,045 tỷ đồng (+22% yoy) |

| Động lực tại miền Bắc | Thông lượng NDV3 tăng 20%, giá dịch vụ (ASP) tăng 5%. | NDV3 giúp giải tỏa tình trạng “cháy hàng”, nâng công suất cụm cảng lên 2 triệu TEU. |

| Động lực tại miền Nam | Phước Long ICD & cảng Bình Dương tăng phí 20%; GML tăng lợi nhuận 24%. | GML hưởng lợi từ tăng 10% giá sàn và vị thế cảng duy nhất đón siêu tàu 250,000 DWT. |

| Tầm nhìn Gemalink | Định giá GML tăng 89% nhờ kế hoạch kéo dài cầu bến thêm 357m (nâng tổng công suất lên 4 triệu TEU). | GĐ 2 khởi công Q2/2026; GĐ 3 nối tiếp sau 1 năm. Tập trung tàu mẹ 200,000 DWT thay vì tàu gom hàng. |

| Yếu tố phi cốt lõi | Thoái vốn mảng cao su và 24% cổ phần GML cho hãng tàu lớn để cam kết sản lượng. | Tập trung vào tăng trưởng cốt lõi (+44% nếu loại trừ các khoản bất thường). |

| Định giá (P/E) | Giao dịch ở P/E cốt lõi 14.0x (thấp hơn trung bình 5 năm). | P/E dự phóng 16.2x (thấp hơn trung bình lịch sử 19.6x). |