Phân tích Doanh Nghiệp

PC1: Dự án Tháp Vàng Gia Lâm mang lại lợi nhuận 300 tỷ trong năm 2025-2026. Vững bước nhờ xây lắp điện.

Công ty Cổ phần Xây lắp Điện I (PC1) đã trải qua quý 1 năm 2025 với kết quả kinh doanh trái chiều, ghi nhận doanh thu sụt giảm do mảng nickel, nhưng lợi nhuận vẫn tăng trưởng tích cực. Theo đánh giá của Công ty Chứng khoán KB Việt Nam (KBSV), PC1 đang đứng trước triển vọng phục hồi mạnh mẽ từ mảng xây lắp EPC và bất động sản, mặc dù phải đối mặt với những thách thức từ chính sách thuế đối ứng và diễn biến giá nickel toàn cầu.

⚡ Lợi nhuận quý 1/2025 tăng trưởng tích cực: Dù doanh thu giảm 14% YoY do mảng nickel sụt giảm, PC1 vẫn ghi nhận LNST đạt 145 tỷ đồng (+12% YoY), nhờ tăng trưởng mạnh từ mảng xây lắp điện (+29%) và năng lượng tái tạo (+21%).

⚡Động lực tăng trưởng đến từ mảng EPC và bất động sản:

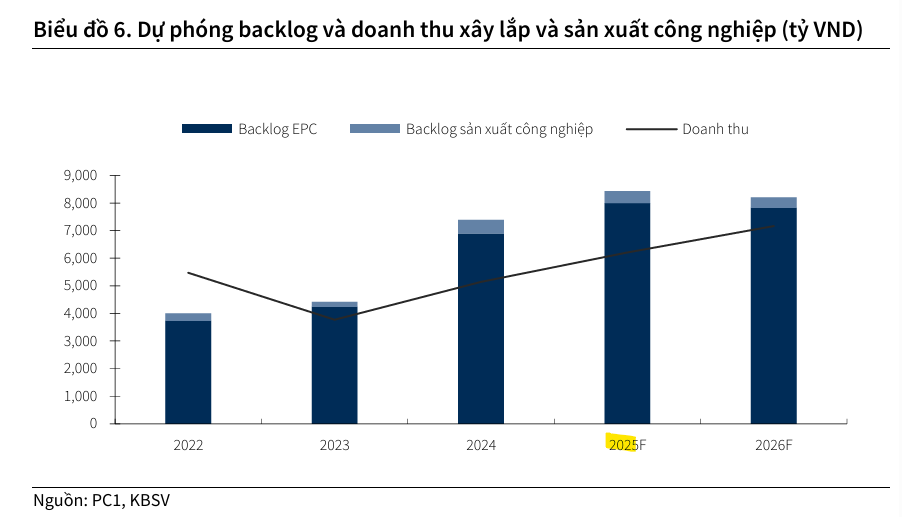

- Mảng EPC kỳ vọng phục hồi mạnh trong 2025–2026 với backlog lớn (6,892 tỷ đồng).

- Dự án Tháp Vàng Gia Lâm dự kiến mang lại hơn 300 tỷ đồng lợi nhuận trong giai đoạn 2025–2026.

⚡ Rủi ro từ mảng nickel và khu công nghiệp: Giá nickel toàn cầu giảm sâu, sản lượng xuất khẩu PC1 dự kiến giảm còn 48,000 tấn trong 2025. Mảng KCN cũng gặp khó do thuế điều chỉnh carbon và dòng vốn FDI chậm lại, nhưng vẫn có kỳ vọng từ nhu cầu ổn định của Nhật Bản và Hàn Quốc.

Chiến lược năng lượng xanh ra sao sau Quy HOạch Điện VIII sửa đổi? Ai hưởng lợi nhất?

Kết quả kinh doanh Quý 1/2025 và Điểm nhấn đầu tư

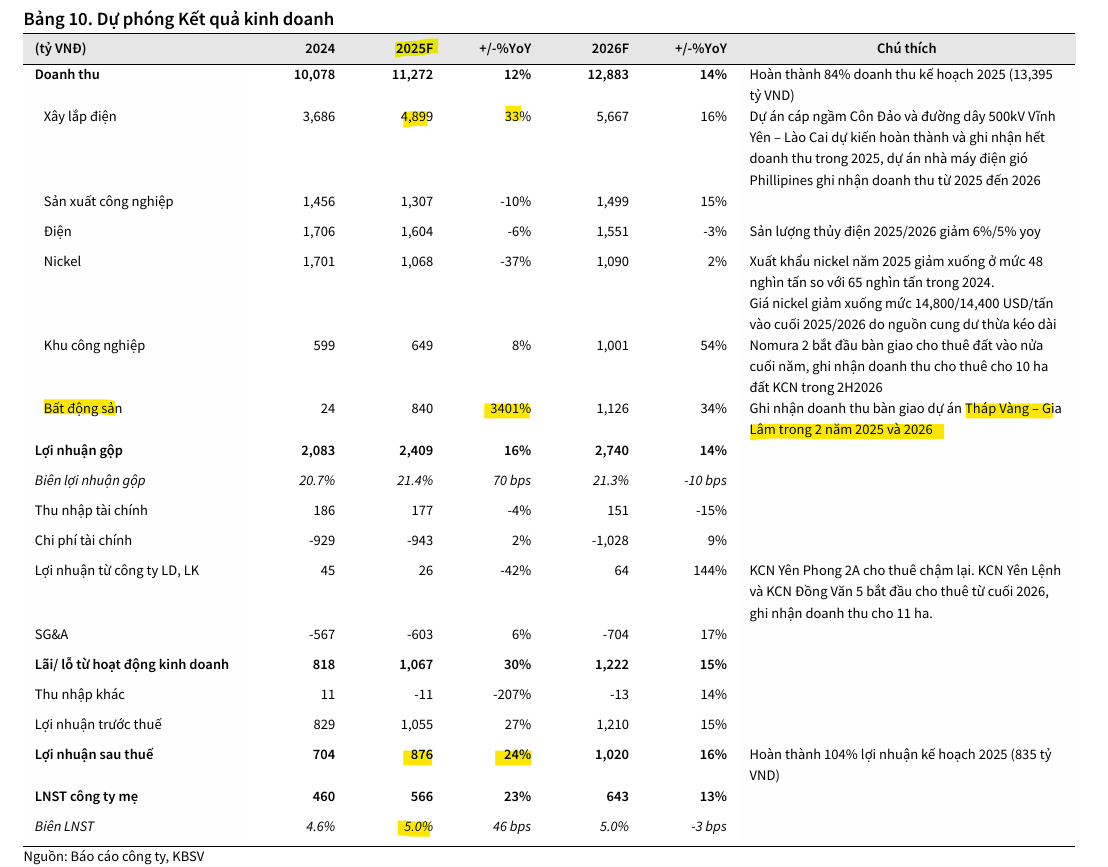

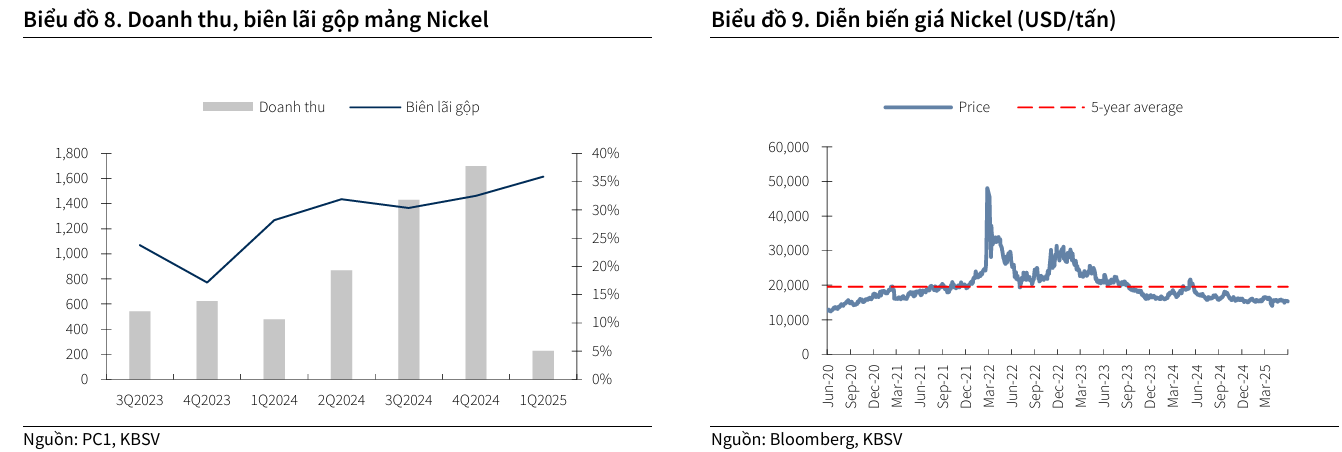

Trong Quý 1/2025, PC1 ghi nhận doanh thu đạt 1,860 tỷ VND (-14% YoY), chủ yếu do sự sụt giảm doanh thu từ mảng nickel (228 tỷ VND so với 478 tỷ VND cùng kỳ 2024).

Ngược lại, doanh thu từ mảng xây lắp điện và năng lượng lại tăng trưởng ấn tượng, lần lượt đạt 730 tỷ VND (+29% YoY) và 431 tỷ VND (+21% YoY).

Lợi nhuận sau thuế (LNST) Quý 1/2025 đạt 145 tỷ VND (+12% YoY), hoàn thành 17% kế hoạch lợi nhuận cả năm 2025.

Các điểm nhấn đầu tư chính của PC1 trong giai đoạn tới bao gồm:

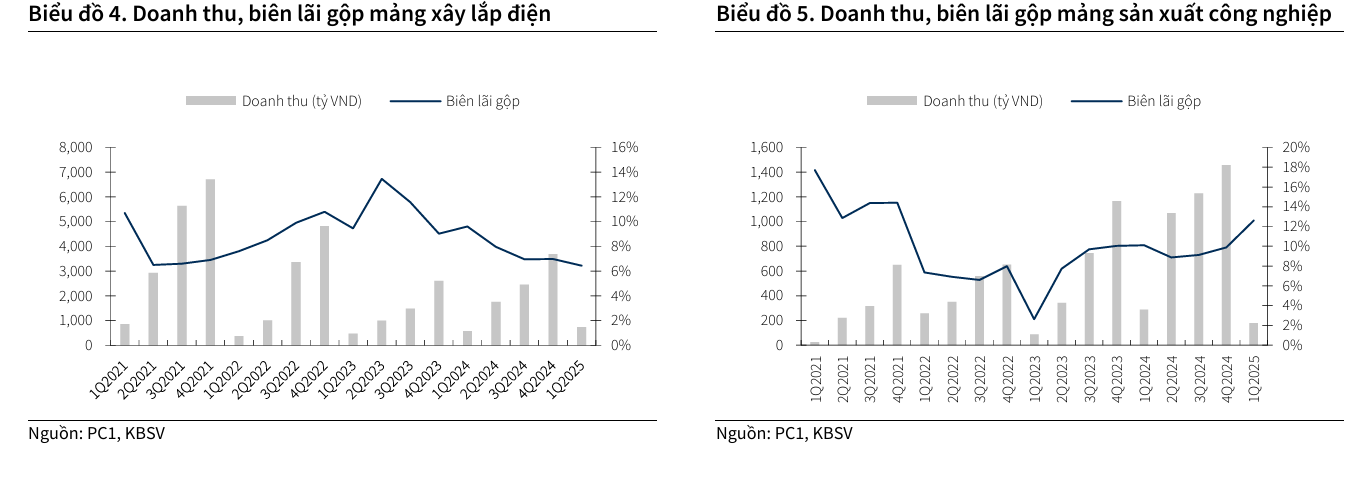

- Mảng EPC (Xây lắp điện): Doanh thu dự kiến phục hồi mạnh mẽ trong năm 2025 (+33% YoY) và 2026 (+16% YoY), được đảm bảo bởi backlog xây lắp tích cực ghi nhận 6,892 tỷ VND cuối năm 2024.

- Dự án bất động sản Tháp Vàng Gia Lâm: Dự kiến bắt đầu bàn giao từ cuối năm 2025, đóng góp hơn 300 tỷ VND lợi nhuận cho PC1 giai đoạn 2025 – 2026.

Động lực tăng trưởng từ mảng Xây lắp EPC

Mảng EPC của PC1 kỳ vọng sẽ là động lực tăng trưởng chính trong giai đoạn 2025-2026 và duy trì nguồn công việc ổn định đến năm 2030 nhờ:

- Đầu tư công: Xu hướng đẩy mạnh đầu tư công nhằm bù đắp sự sụt giảm tăng trưởng ở nhiều lĩnh vực do chính sách thuế quan sẽ đem lại nhiều cơ hội thi công cho các doanh nghiệp đầu ngành như PC1 (kế hoạch giải ngân 100% vốn đầu tư ngân sách nhà nước cho năm 2025 với tổng số vốn 830 tỷ VND).

- Quy hoạch điện VIII (QHĐ VIII): Việc QHĐ VIII điều chỉnh được công bố chính thức cùng với cơ chế giá điện chuyển tiếp và chính sách DPPA (Cơ chế mua bán điện trực tiếp) kỳ vọng tạo dư địa lớn cho nhà thầu truyền tải điện.

- Backlog lớn: Các dự án lớn đang triển khai như tổng thầu EPC nhà máy điện gió tại Philippines (1,200 tỷ VND), dự án cáp ngầm Côn Đảo (1,800 tỷ VND), và dự án đường dây 500kV Lào Cai – Vĩnh Yên (1,675 tỷ VND) sẽ đảm bảo doanh thu xây lắp cho PC1.

Tuy nhiên, biên lợi nhuận gộp mảng xây lắp điện dự kiến chỉ cải thiện nhẹ lên mức 8-9% trong 2 năm tới, thấp hơn đáng kể so với giai đoạn trước năm 2021. Nguyên nhân là do PC1 chủ yếu thực hiện các dự án có biên lợi nhuận thấp hơn, đặc biệt là các dự án của EVN (cáp ngầm) và dự án mới ở nước ngoài.

Mảng Bất động sản Khu công nghiệp và Khai thác Nickel: Đối mặt thách thức

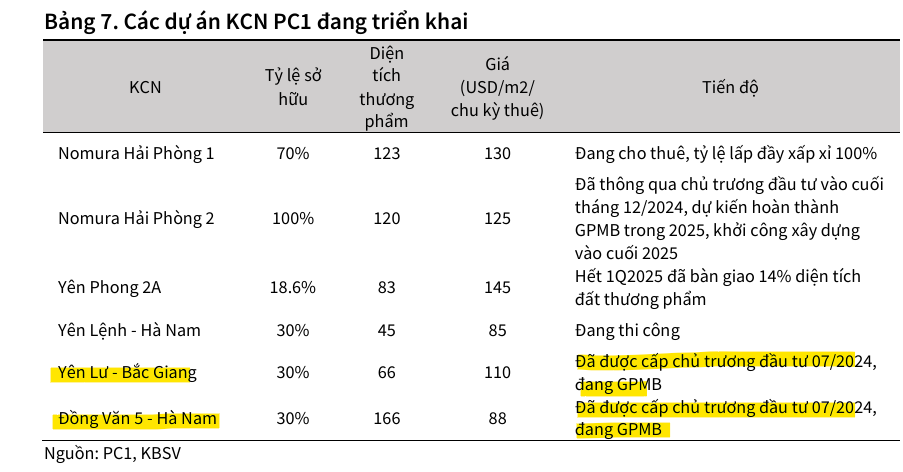

1. Khu công nghiệp (KCN): Việc Việt Nam có khả năng chịu mức thuế đối ứng cao hơn so với nhiều quốc gia khác sẽ ảnh hưởng tiêu cực đến dòng vốn FDI và nhu cầu thuê đất KCN. KBSV đã điều chỉnh giảm giá cho thuê từ 2-4% so với kỳ vọng trước đây, lùi thời gian bắt đầu cho thuê KCN mới từ 1-2 quý và điều chỉnh tốc độ cho thuê chậm lại trong giai đoạn đến năm 2028. Tuy nhiên, tác động tiêu cực này kỳ vọng sẽ được bù đắp phần nào bởi nhu cầu ổn định từ các đối tác Nhật Bản, Hàn Quốc lâu năm và xu hướng chuyển dịch thương mại nội Á.

2. Khai thác Nickel: Đóng góp từ mảng nickel dự kiến sụt giảm đáng kể trong ngắn và trung hạn (2-3 năm tới). Giá hợp đồng tương lai của nickel vẫn dao động quanh mức đáy 15,000 USD/tấn. KBSV hạ dự phóng giá nickel xuống 14,800 USD/tấn và 14,400 USD/tấn vào cuối 2025/2026, đạt mức trung bình 15,000/14.700 USD/tấn, giảm mạnh so với mức trung bình 17,000 USD/tấn năm 2024. Lý do chính là nguồn cung nickel đang ở mức cao hơn nhiều so với nhu cầu, với lượng tồn kho tại LME gần 200,000 tấn và nhiều dự án tại Indonesia tiếp tục đi vào hoạt động. Nhu cầu nickel cũng giảm sút khi công nghệ pin xe điện phát triển. Sản lượng nickel xuất khẩu của PC1 trong năm 2025 dự kiến giảm xuống 48 nghìn tấn.

Cập nhật thêm: Trong bối cảnh giá nickel thấp, Trung Quốc đang tận dụng cơ hội để tăng cường dự trữ chiến lược kim loại này. Bắc Kinh ước tính đã mua tới 100,000 tấn nickel “loại một” cho dự trữ nhà nước kể từ tháng 12, nâng tổng dự trữ lên gấp đôi. Động thái này diễn ra khi Trung Quốc muốn đảm bảo chuỗi cung ứng trong bối cảnh căng thẳng địa chính trị với Hoa Kỳ gia tăng. Mặc dù hành động tích trữ này có thể tạo ra một “đáy” cho giá nickel về dài hạn, nhưng hiện tại, tình trạng dư cung toàn cầu vẫn là yếu tố chi phối thị trường.

Bắc Kinh tăng cường dự trữ niken trong bối cảnh căng thẳng với Hoa Kỳ

Khuyến nghị và Định giá

KBSV (9.6.2025) tiếp tục đưa ra khuyến nghị MUA đối với PC1 với giá mục tiêu 26,700 VND/cổ phiếu, tiềm năng tăng giá 17.5% so với giá đóng cửa ngày 10/06/2025.

Ước tính LNST-CĐTS năm 2025 là 566 tỷ (tăng +23%), và tăng 13% lên mức 643 tỷ vào năm 2026.

Mặc dù đóng góp từ mảng nickel sẽ giảm đáng kể trong 2-3 năm tới do dư cung, PC1 vẫn được kỳ vọng sẽ phục hồi từ năm 2028 khi các nỗ lực cắt giảm nguồn cung nickel của nhiều quốc gia bắt đầu có hiệu quả. Điều này cùng với động lực từ đầu tư công và dự án bất động sản dân dụng sẽ là yếu tố then chốt cho tăng trưởng của PC1 trong thời gian tới.

Tại ĐHCĐ tháng 4 vừa qua, PC1 đã thông qua phương án tăng vốn điều lệ thông qua trả cổ tức năm 2024 bằng cổ phiếu (tỷ lệ 15%) và phát hành ESOP cho cán bộ nhân viên tối đa 3% vốn điều lệ với giá 10,000 VND/cổ phiếu, dự kiến thực hiện trong năm 2025.

HSC (9.6.2025) duy trì khuyến nghị Mua vào đối với PC1 và tăng 7% giá mục tiêu lên 30,000đ (tiềm năng tăng giá 36%).

Tại giá mục tiêu mới, P/E dự phóng năm 2025-2026 của PC1 lần lượt là 13.7 lần và 12.8 lần. PC1 đang giao dịch với P/E trượt dự phóng 1 năm là 10.9 lần, thấp hơn 0.9 độ lệch chuẩn so với bình quân từ năm 2023 ở mức 22.9 lần.

Theo HSC, PC1 là lựa chọn hàng đầu trong ngành điện nhờ vị thế vững chắc trong lĩnh vực năng lượng với vai trò là nhà thầu EPC hàng đầu, cùng dòng tiền ổn định từ danh mục dự án năng lượng tái tạo có biên lợi nhuận cao.

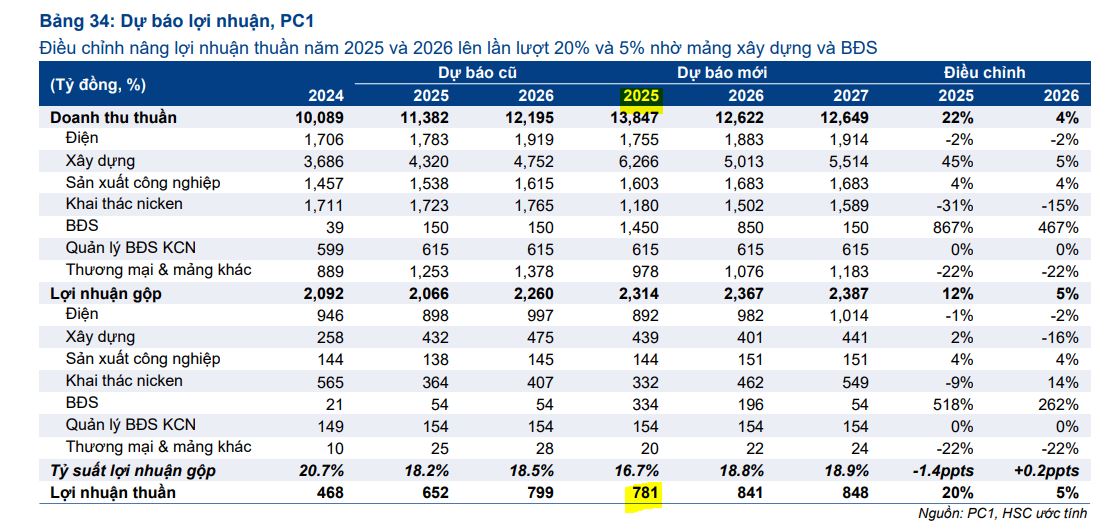

HSC điều chỉnh tăng 20% dự báo lợi nhuận ròng năm 2025 cho PC1 lên 781 tỷ , phản ánh doanh thu mảng EPC cao hơn nhờ giá trị hợp đồng đạt 6,892 tỷ đồng, cùng với tiến độ ghi nhận doanh thu từ mảng BĐS khả quan, đặc biệt là 70% doanh thu từ dự án Golden Tower – Gia Lâm sẽ được ghi nhận trong năm.

-

🏗️ Golden Tower – Dự án trọng điểm: Nằm tại Gia Lâm, với quy mô 1.5 ha và 182 căn hộ. Tổng vốn đầu tư 1,500 tỷ đồng, doanh thu kỳ vọng 2,000 tỷ đồng. Dự kiến bàn giao vào Q4/2025, với 1,300 tỷ đồng doanh thu được ghi nhận trong năm 2025 và phần còn lại vào 2026. HSC dự kiến lợi nhuận hơn 300 tỷ được ghi nhận vào năm 2025.

-

📜 Vượt khó pháp lý & chuẩn bị đầu tư mới: PC1 chủ động tháo gỡ vướng mắc pháp lý và hoàn thiện hồ sơ quyền sử dụng đất, sẵn sàng cho các thủ tục xin cấp phép. Đồng thời tích cực săn tìm các cơ hội phát triển dự án mới trong lĩnh vực nhà ở.

- 🏢 Quỹ đất triển vọng khác: Công ty còn sở hữu 4 dự án nhà ở tại Bắc Từ Liêm, Yên Thường và Gia Lâm, dự kiến đem lại tổng doanh thu khoảng 7,000 tỷ đồng trong giai đoạn từ nay đến 2028.

Lợi nhuận ròng dự báo có tốc độ tăng trưởng kép hằng năm đạt 22% trong giai đoạn 2024-2027, chủ yếu nhờ tốc độ tăng trưởng kép hằng năm của lợi nhuận gộp mảng xây lắp EPC đạt 19.6% và mảng BĐS đạt 37.3%.

- ⚡ Dòng tiền ổn định từ danh mục năng lượng tái tạo: PC1 hiện đang vận hành 313 MW công suất lắp đặt (169 MW thủy điện nhỏ và 144 MW điện gió), với mức giá FIT cố định 8.5 US cent/kWh. Năm 2024, doanh thu đạt 1,706 tỷ đồng (tăng 17%) nhờ thời tiết thuận lợi và hiệu suất vận hành cao.

- 📊 Triển vọng 2025 tăng nhẹ: HSC dự báo doanh thu mảng điện đạt 1,783 tỷ đồng (tăng 3%) trong năm 2025, tiếp tục nhờ điều kiện thời tiết tích cực và hiệu suất ổn định.

- 🏗️ Mở rộng công suất với hai dự án mới: Bảo Lạc A (30 MW) và Thượng Hà (13 MW) đang thi công đúng tiến độ, dự kiến lần lượt vận hành vào quý 4 và quý 3 năm 2026. Cả hai đều do công ty con Thủy điện Sông Gâm (PC1 sở hữu 60%) đầu tư.

Trên đồ thị, PC1 có RS =29, nằm trong số các cổ phiếu hoạt động tương đối kém trên thị trường.

Ngày 8.7.2025, PC1 có điểm mua bật nảy (Bounce) hoặc Pocket Pivot.

Hiện Elibook Team ưu tiên REE trong ngành điện.