Phân tích Doanh Nghiệp

Dự án Điện gió Tân Thành 100MW của GEG được bật đèn xanh

CTCP Điện Gia Lai (GEG) đang củng cố vị thế là một trong những nhà phát triển năng lượng tái tạo hàng đầu Việt Nam, được kỳ vọng sẽ hưởng lợi lớn từ các cải cách mang tính cấu trúc của ngành điện. Theo phân tích của HSC, GEG không chỉ được “bật đèn xanh” cho các dự án mới- điện gió Tân Thành (100 MW) mà còn gặt hái thành công đáng kể trong việc đàm phán biểu giá điện chuyển tiếp, tạo tiền đề cho sự tăng trưởng lợi nhuận mạnh mẽ trong những năm tới. HSC duy trì khuyến nghị Tăng tỷ trọng đối với cổ phiếu GEG, với giá mục tiêu theo phương pháp DCF là 18,800 đồng.

Dự án Điện gió Tân Thành 100MW: Nâng tầm vị thế dẫn đầu

GEG vừa được UBND tỉnh Tiền Giang (nay là tỉnh Đồng Tháp) phê duyệt phát triển dự án điện gió gần bờ Tân Thành với công suất 100MW. Dự án này dự kiến đi vào vận hành thương mại vào tháng 7/2028 và sẽ sử dụng chung hạ tầng hiện có với hai nhà máy điện gió Tân Phú Đông (TPĐ) 1 & 2, giúp tối ưu chi phí đầu tư và vận hành.

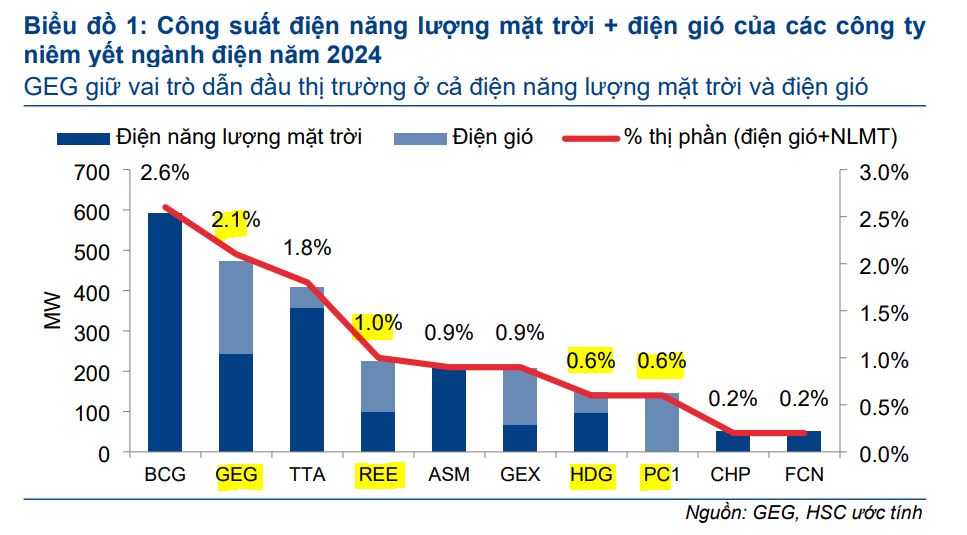

Dựa trên khung giá điện gió gần bờ là 1,987.4đ/kWh (theo Quyết định 1508/QĐ-BCT), dự án được kỳ vọng tạo ra khoảng 525 tỷ đồng doanh thu và 260 tỷ đồng lợi nhuận gộp mỗi năm, tương ứng với biên lợi nhuận gộp khoảng 50%. Tỷ suất hoàn vốn nội bộ (IRR) ước tính trên 12%, cho thấy hiệu quả đầu tư cao. Việc bổ sung dự án Tân Thành sẽ nâng tổng công suất điện gió của GEG lên 360MW, tăng 38%, củng cố vị thế dẫn đầu của Công ty trong lĩnh vực năng lượng tái tạo.

REE và Triển Vọng Năng Lượng Tái Tạo Sau Quyết Định Giá Trần Điện Gió Mới

Chiến lược Tăng trưởng và Triển vọng Dự án trọng điểm

Tại hội nghị Emerging Vietnam 2025 do HSC tổ chức, ban lãnh đạo GEG đã tái khẳng định mục tiêu mở rộng danh mục dự án vượt 3,000MW vào năm 2030, tập trung chủ yếu vào điện gió (trên 2,073MW) và điện mặt trời (trên 731MWp).

Công ty đang theo đuổi cả hợp đồng mua bán điện (PPA) với EVN và hợp đồng mua bán điện trực tiếp (DPPA) với các doanh nghiệp FDI, thể hiện sự thích ứng linh hoạt với các cơ chế thị trường mới.

Tỷ lệ cắt giảm công suất tại các tài sản đang vận hành của GEG hiện đã giảm xuống dưới 1%, cho thấy khả năng huy động đã được cải thiện đáng kể.

Cập nhật tiến độ các dự án ngắn hạn:

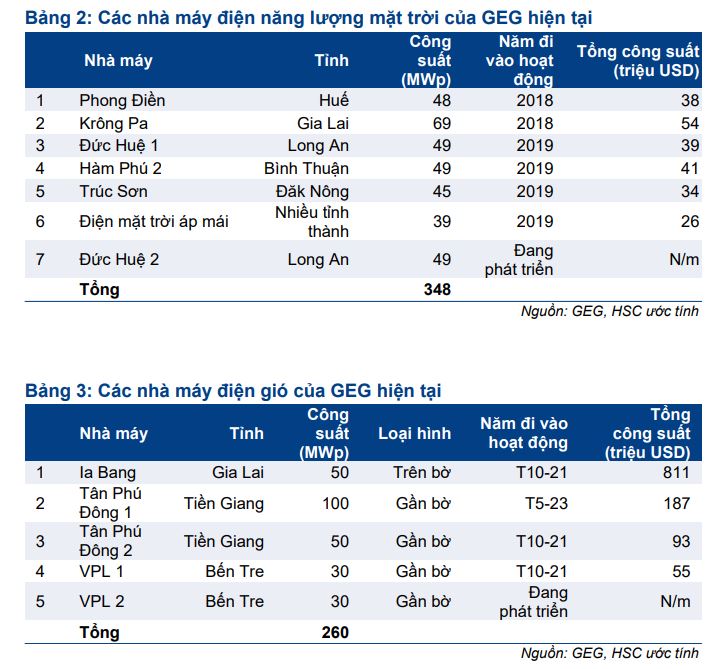

- Dự án điện mặt trời Đức Huệ 2 (49MWp, Long An): Sau nhiều năm trì hoãn do pháp lý, dự án này sẽ được khởi động lại thi công từ tháng 7/2025 và dự kiến vận hành thương mại vào cuối năm 2025. Đặc biệt, tổng vốn đầu tư dự kiến sẽ giảm hơn 30% so với ước tính ban đầu nhờ giá thiết bị đầu vào thuận lợi, đặc biệt là giá tấm pin năng lượng mặt trời đang ở mức thấp kỷ lục (0.12-0.14 USD/Wp). Giá bán điện dự kiến đạt mức trần 1,012đ/kWh, và có thể lên tới 1,150đ/kWh nếu tích hợp hệ thống lưu trữ năng lượng.

- Dự án điện gió VPL2 (30MW, Bến Tre): GEG đang trong giai đoạn đàm phán cuối cùng hợp đồng PPA với EVN và dự kiến khởi công vào cuối Quý 3/2025. Tuy nhiên, do chưa chắc chắn về thời điểm ký kết PPA, HSC tạm thời loại dự án này khỏi mô hình dự báo.

Biểu giá chuyển tiếp Tân Phú Đông 1 vượt kỳ vọng

GEG đã đạt được một thành công lớn khi hoàn tất ký kết biểu giá chuyển tiếp cho dự án điện gió TPĐ1 (100MW) với EVN. Mức giá bán điện được thống nhất là 1,813đ/kWh, chỉ chiết khấu khoảng 0.2% so với mức giá trần. Con số này cao hơn đáng kể so với kỳ vọng chiết khấu 5% của GEG và giả định 25% trước đó của HSC.

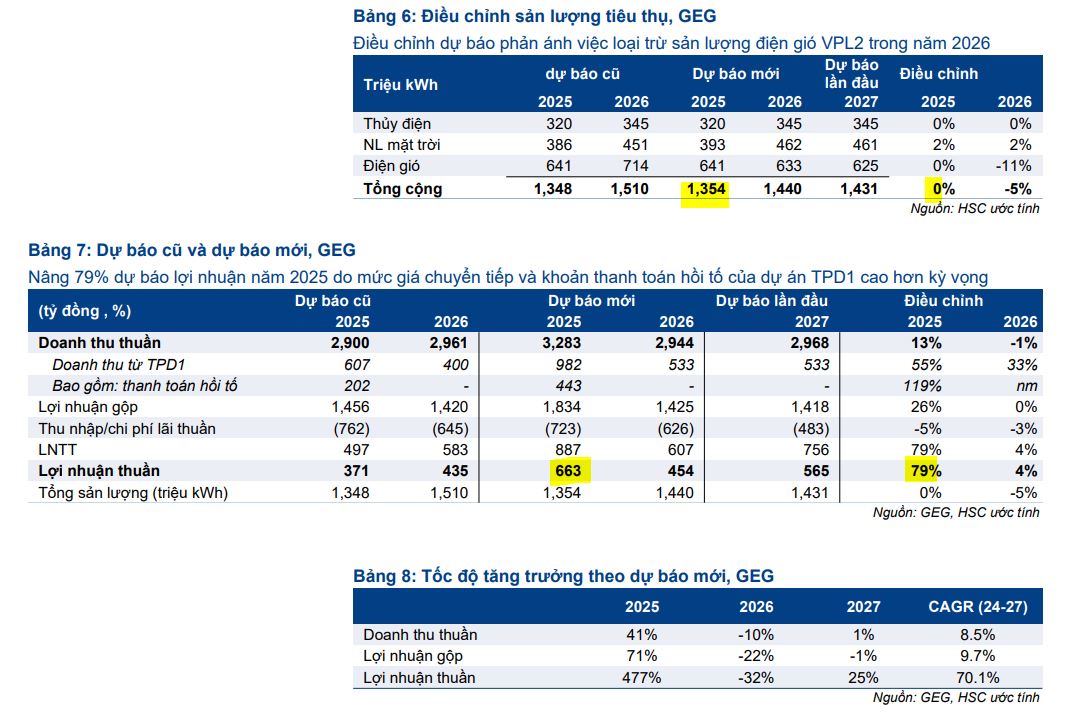

Thành công này mang lại cho GEG khoản thanh toán truy thu 443 tỷ đồng từ EVN, cao gấp hơn hai lần so với dự báo trước đó của HSC. Nhờ đó, HSC đã tăng 79% dự báo lợi nhuận cho năm 2025 đối với GEG, đồng thời điều chỉnh tăng 13% doanh thu và 26% lợi nhuận gộp.

Mặc dù dự báo sản lượng điện gió năm 2026 có thể giảm nhẹ do loại bỏ VPL2 tạm thời khỏi mô hình, nhưng nhìn chung giai đoạn 2024-2027, lợi nhuận ròng của GEG dự kiến có tốc độ tăng trưởng kép hàng năm đạt 70.1%, được thúc đẩy bởi yếu tố biểu giá thuận lợi và công suất bổ sung.

Định giá và Khuyến nghị

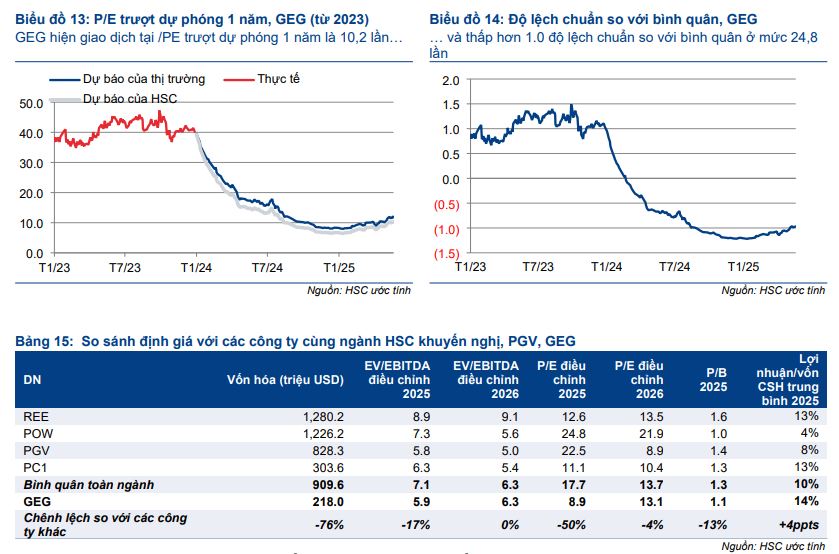

Sau khi giá cổ phiếu tăng mạnh (21-30% trong 3 tháng qua), GEG đang giao dịch với P/E trượt dự phóng 1 năm là 10.1 lần – 10.9 lần, thấp hơn đáng kể so với mức bình quân lịch sử (24.1 lần – 24.8 lần).

Mặc dù đã hạ khuyến nghị xuống Tăng tỷ trọng (từ Mua vào) để phản ánh việc phần lớn kỳ vọng tích cực từ dự án TPĐ1 đã được phản ánh vào giá, HSC (9.6.2025) vẫn tăng nhẹ 6% giá mục tiêu lên 18,800đ.

Tại mức giá mục tiêu này, P/E dự phóng cho năm 2025 và 2026 lần lượt là 10.7 lần và 15.6 lần, vẫn được đánh giá là hấp dẫn so với triển vọng tăng trưởng lợi nhuận.

Trước đó, VCBS (25.5.2025) đã nâng giá mục tiêu 12 tháng cho cổ phiếu GEG lên 18,900 đồng/cp (tăng 18% so với giá mục tiêu trước đó) và khuyến nghị MUA. Mức tăng này phản ánh thông tin về giá điện mới của TPĐ 1 và khoản hồi tố 443 tỷ đồng.

VCBS dự phóng doanh thu đạt 3,354 tỷ đồng (+44% YoY) và LNST 657 tỷ đồng (+614% YoY). Động lực chính đến từ việc TPĐ 1 ký phụ lục PPA với giá điện mới và ghi nhận khoản hồi tố. Các nhà máy khác của GEG được kỳ vọng sẽ hoạt động ổn định, cùng với việc dư nợ giảm giúp cải thiện LNST. Sản lượng dự kiến tăng nhẹ 1% YoY.

GEG: Đột Phá Lợi Nhuận Nhờ Điện Gió và Kỳ Vọng Từ Quy Hoạch Điện 8

Trên đồ thị, RS của GEG là 89, nằm trong số các cổ phiếu hoạt động tốt trên thị trường. Phiên ngày 7/7/2025, GEG đã breakout đường trendline để tạo điểm mua trở lại, sau khi kiểm tra đường MA50 ngày.

Elibook Team không đánh giá cao yêu tố quản trị doanh nghiệp của GEG. Trong ngành điện, hiện Elibook Team đang chọn REE và sau đó là các mã PC1, TV2