Phân tích Doanh Nghiệp

BID: Tiêu cực đi qua, định giá hấp dẫn!

Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BID) cũng được kỳ sẽ phục hồi trong thời gian tới khi tín dụng cải thiện, với động lực tín dụng chủ yếu từ mảng bán lẻ và SME.

Quan điểm của VCBS: Tiêu Cực Đi Qua, Định Giá Hấp Dẫn

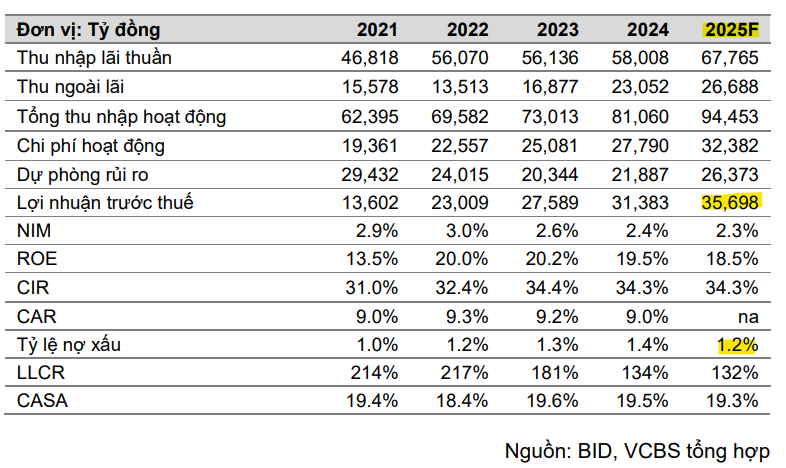

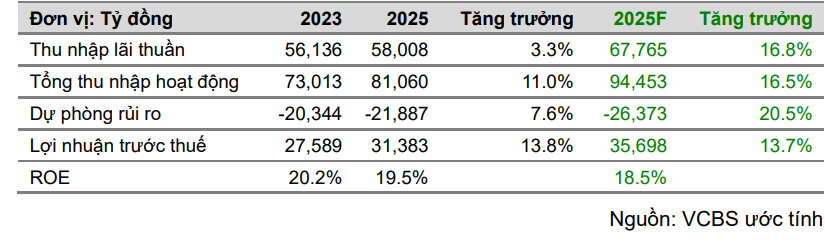

VCBS ước tính lợi nhuận trước thuế (LNTT) của BID trong năm 2025 đạt 35,698 tỷ đồng, tăng 13.7% so với cùng kỳ năm trước. Từ đó, VCBS đưa ra giá mục tiêu 44,238 đồng/cổ phiếu.

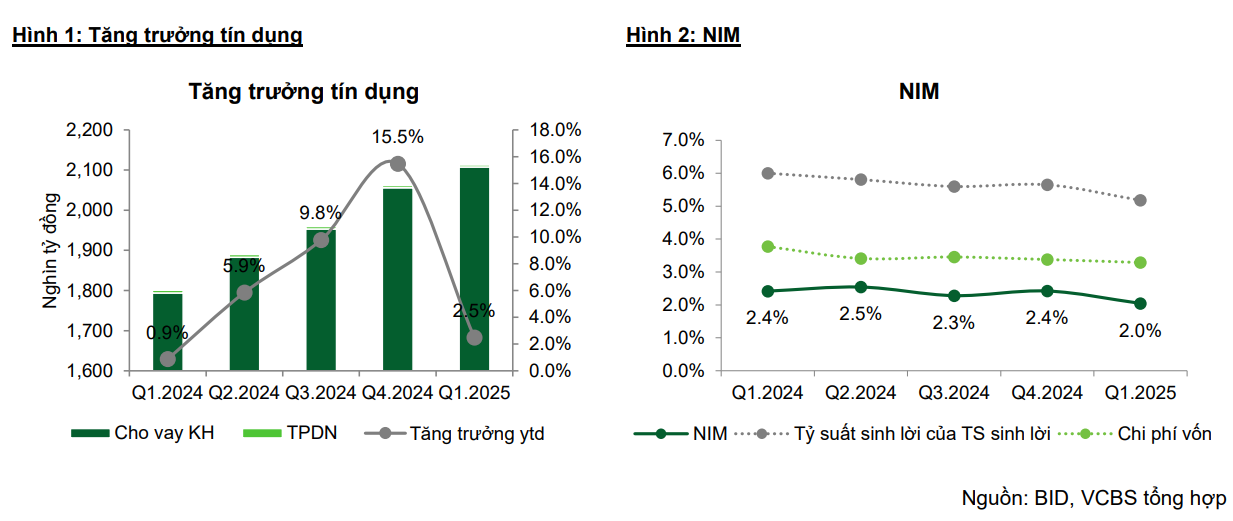

- Tăng trưởng tín dụng tương đương mức trung bình ngành: VCBS kỳ vọng tín dụng của BID sẽ tăng tốc trong nửa cuối năm 2025, đạt khoảng 16% cho cả năm. Động lực chính đến từ mảng bán lẻ và SME (ước tính tăng ~19%), trong khi cho vay doanh nghiệp lớn tăng chậm hơn (ước tính tăng ~11%).

- NIM duy trì thấp nhưng kỳ vọng hồi phục: NIM được dự báo duy trì ở mức 2.3% cho cả năm 2025. Mặc dù áp lực giảm lãi suất hỗ trợ khách hàng còn tồn tại, NIM kỳ vọng hồi phục trong nửa cuối năm nhờ lợi suất cho vay cải thiện từ việc đẩy mạnh cho vay bán lẻ, SME và chất lượng tài sản được nâng cao.

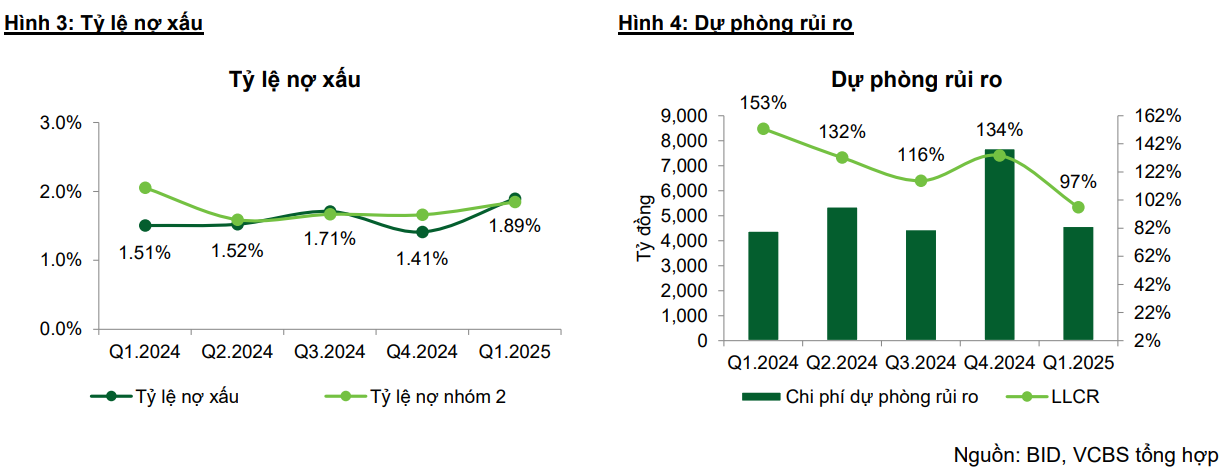

- Chất lượng tài sản kỳ vọng cải thiện: Tỷ lệ nợ xấu dự kiến giảm xuống 1.2% vào cuối năm 2025 nhờ tăng tốc tín dụng và đẩy mạnh xóa nợ xấu. Đồng thời, tỷ lệ bao phủ nợ xấu dự kiến tăng lên 132%. VCBS cũng kỳ vọng BID tăng trưởng thu nhập bất thường từ thu hồi nợ xấu nhờ việc luật hóa Nghị quyết 42.

- Kế hoạch tăng vốn mạnh mẽ: BID dự kiến tăng vốn điều lệ thêm 21,656 tỷ đồng lên gần 91,870 tỷ đồng thông qua ba phương án: tăng vốn từ quỹ dự trữ, trả cổ tức bằng cổ phiếu, và phát hành riêng lẻ. VCBS cho rằng việc chào bán riêng lẻ sẽ có khả năng thành công cao hơn khi giá cổ phiếu đã điều chỉnh về mức hấp dẫn.

So sánh với các quan điểm khác:

BID: Lợi nhuận sau thuế quý 2 ước tính tăng 8% yoy. Định giá hấp dẫn cho trung hạn.

Tác động của thuế quan đến BID ở mức vừa phải.

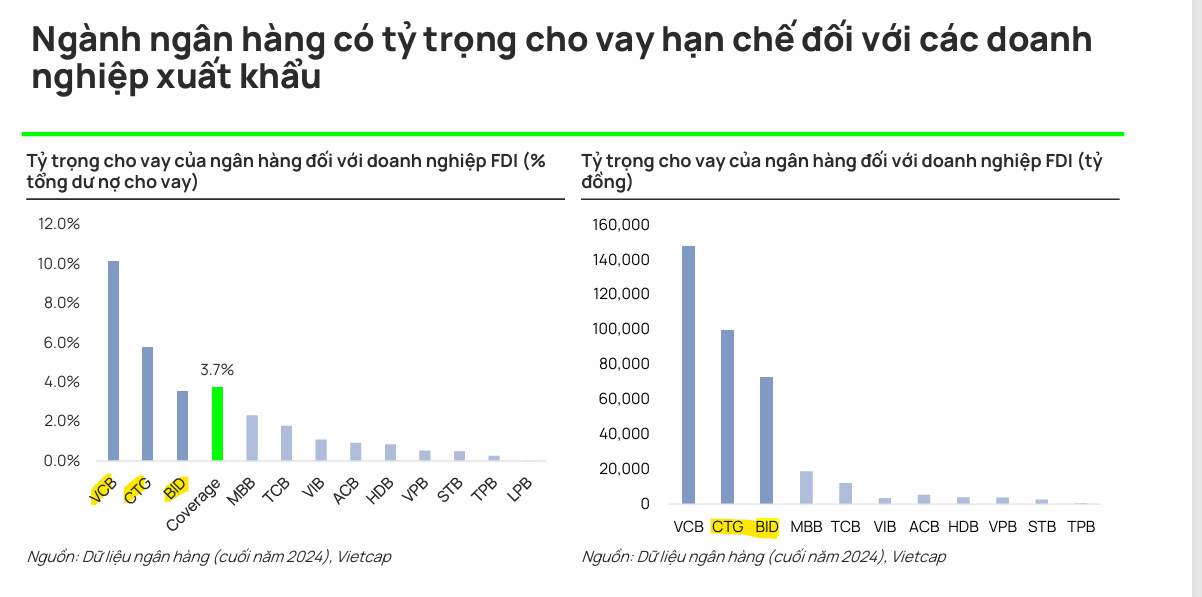

Theo dữ liệu, các công ty FDI chiếm hơn 70% tổng kim ngạch xuất khẩu của Việt Nam. Điều này có nghĩa là phần lớn danh mục tín dụng mà các ngân hàng dành cho doanh nghiệp xuất khẩu đều tập trung vào phân khúc FDI. Tuy nhiên, tỷ trọng cho vay trực tiếp của các ngân hàng đối với phân khúc FDI còn khá hạn chế. Cụ thể, các ngân hàng thuộc danh mục theo dõi của Vietcap chỉ có 3.7% tổng dư nợ tín dụng dành cho FDI tính đến cuối năm 2024.

Trong các ngân hàng quốc doanh, BID, cùng với VCB và CTG, là những ngân hàng có tỷ trọng cho vay với phân khúc FDI lớn nhất. VCB dẫn đầu với 10.1%, tiếp theo là CTG (5.8%), và BID đứng thứ ba với 3.5% tổng dư nợ cho vay FDI. Các ngân hàng tư nhân thường có tỷ trọng cho vay phân khúc FDI không đáng kể, dao động từ 0-2%.

BID kỳ vọng sẽ có tác động từ cuộc chiến thương mại đến lợi nhuận ngân hàng, nhưng không dự kiến điều này sẽ dẫn đến tăng trưởng lợi nhuận âm. Ngân hàng này nhận định rằng việc áp thuế quan có thể gây ra những ảnh hưởng sau:

- Tăng trưởng chậm lại: Tăng trưởng tín dụng, huy động tiền gửi và lợi nhuận có thể bị chậm lại.

- Thu hẹp nhu cầu tín dụng: Nhu cầu tín dụng có thể bị thu hẹp, đặc biệt từ các doanh nghiệp xuất khẩu bị ảnh hưởng.

- Giảm dòng tiền gửi: Dòng tiền gửi, nhất là từ các doanh nghiệp FDI, có thể giảm do hoạt động kinh doanh bị ảnh hưởng.

-

Suy yếu chất lượng tài sản: Chất lượng tài sản có thể xấu đi khi xuất khẩu chậm lại, dẫn đến khả năng gia tăng nợ xấu.

- Tăng chi phí dự phòng: Lợi nhuận cũng sẽ bị ảnh hưởng do chi phí trích lập dự phòng tăng lên để đối phó với rủi ro nợ xấu.

Tuy nhiên, BID nhấn mạnh rằng để có đánh giá chính xác về mức độ tác động, ngân hàng sẽ cần chờ kết quả các cuộc đàm phán thương mại.

Ước tính sơ bộ về danh mục bị ảnh hưởng:

Theo ước tính sơ bộ của BID, khoảng 15% tổng danh mục cho vay của ngân hàng có thể bị ảnh hưởng bởi các biện pháp thuế quan. Các nhóm khách hàng bị ảnh hưởng nhiều nhất bao gồm các ngành sản xuất như thép, nhựa, cơ khí, thủy hải sản, giày dép, dệt may, logistics và bất động sản khu công nghiệp.

- Ảnh hưởng trực tiếp: Các doanh nghiệp xuất khẩu trực tiếp sang Mỹ sẽ là những đối tượng chịu tác động đầu tiên.

- Ảnh hưởng gián tiếp: Mặc dù hầu hết các nhà xuất khẩu hàng điện tử là doanh nghiệp FDI và có thể ít bị ảnh hưởng trực tiếp, các ngành công nghiệp hỗ trợ trong nước cung cấp sản phẩm cho các doanh nghiệp FDI này có thể chịu tác động gián tiếp.

Định Giá và Khuyến Nghị

Trên đồ thị, RS của BID là 41, nằm trong số các cổ phiếu hoạt động yếu trong ngành ngân hàng và thị trường. Elibook Team lựa chọn CTG, STB, TCB, MBB, ACB.

Ngày 9.7.2025, BID cố gắng breakout Nền Giá Phẳng, vượt qua điểm mua 37,700 đồng.

So với các cổ phiếu khác trong ngành, BID breakout nền giá muộn hơn. Điểm mua Breakout cũng chưa hoạt động mạnh ở thời điểm hiện tại.