Phân tích Doanh Nghiệp

DPG: Dự án Casamia Balanca dự kiến mang về khoản lợi nhuận 1,400 tỷ trong giai đoạn 2025-2028

Công ty Cổ phần Tập đoàn Đạt Phương (DPG) đang có những bước tiến rõ ràng hơn trong các dự án bất động sản, đặc biệt là Casamia Balanca, tạo động lực mạnh mẽ cho định giá cổ phiếu. Vietcap kỳ vọng dự án Casamia Balanca sẽ mang lại cho DPG khoản lợi nhuận khoảng 1,400 nghìn tỷ đồng trong giai đoạn 2025–2028. Mức dự phóng này cao hơn hồi tháng 5 là 1,000 tỷ đồng. Dự án đã mở bán vào tháng 6/2025, và DPG tự tin sẽ hoàn tất việc bán hàng trong vòng chưa đầy hai năm.

🏗️ Casamia Balanca là động lực tăng trưởng chính: Dự án bất động sản này dự kiến mang về 1,400 tỷ đồng lợi nhuận cho DPG trong giai đoạn 2025–2028.

🏗️Vietcap nâng giá mục tiêu cổ phiếu DPG lên 50,000 đồng/cp (+21%) nhờ triển vọng tăng trưởng mạnh mẽ từ dự án.

🏗️Vietcap kỳ vọng LNST DPG sẽ tăng gấp 3 lần từ 2025–2027 (CAGR ~74%) nhờ Casamia Balanca và các dự án mới như Casamia Quảng Bình, Khu nghỉ dưỡng Bình Dương – Quảng Nam.

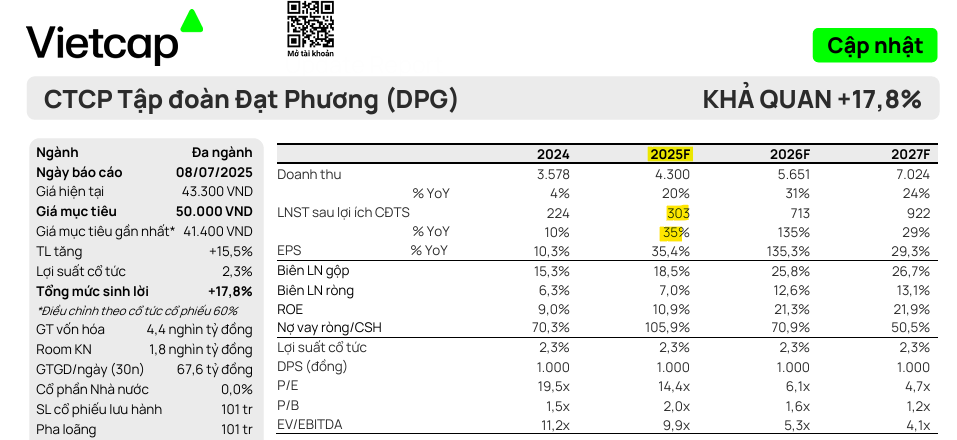

Công ty Chứng khoán Vietcap (VCSC, ngày 8.7.2024)) đã điều chỉnh tăng giá mục tiêu của DPG thêm 21% lên 50,000 đồng/cổ phiếu, tuy nhiên lại hạ khuyến nghị từ MUA xuống KHẢ QUAN.

Vietcap cho rằng DPG có định giá hấp dẫn với P/E dự phóng các năm 2025/26/27 lần lượt là 14.4 lần/6.1 lần/4.7 lần. Công ty dự báo DPG sẽ chi trả cổ tức tiền mặt ổn định 1,000 đồng/cổ phiếu mỗi năm.

Giá mục tiêu cao hơn của Vietcap đến từ việc nâng dự báo tổng lợi nhuận sau thuế (LNST) của DPG thêm 17%. Điều này được thúc đẩy chủ yếu bởi:

- Dự phóng lợi nhuận từ dự án Casamia Balanca cao hơn 33% (từ 1,000 tỷ lên 1,400 tỷ đồng).

- Ước tính bổ sung 57 tỷ đồng lợi nhuận từ dự án Casamia Quảng Bình.

- Các yếu tố này bù đắp cho lợi nhuận thấp hơn từ mảng xây dựng khi DPG giảm tỷ lệ sở hữu và không còn hợp nhất hai công ty con (Đạt Phương số 1 & 2).

Vietcap dự báo tăng trưởng LNST sau lợi ích cổ đông thiểu số của DPG là 35% vào năm 2025. Trong đó, động lực chính đến từ:

- Mảng bất động sản phục hồi mạnh mẽ, với dự án Casamia Balanca dự kiến ghi nhận doanh thu ban đầu khoảng 600 tỷ đồng.

- Ghi nhận doanh thu xây dựng từ các hợp đồng đã ký kỷ lục vào năm 2023 (5,800 tỷ đồng).

Nhìn xa hơn, Vietcap dự báo LNST của DPG sẽ tăng gấp 3 lần trong 3 năm tới, tương ứng với tốc độ tăng trưởng kép (CAGR) LNST sau lợi ích cổ đông thiểu số giai đoạn 2025-2027 là 74%. Sự tăng trưởng này chủ yếu được thúc đẩy bởi đóng góp đầy đủ từ Casamia Balanca (31 ha) với tổng LNST ước tính khoảng 1,400 tỷ đồng trong giai đoạn này, cùng với tăng trưởng doanh thu ở mức một chữ số từ mảng xây dựng và đóng góp lợi nhuận ổn định từ danh mục thủy điện.

DPG: Lợi thế kép từ đầu tư công và bất động sản phục hồi, so sánh với VCG

Các dự án bất động sản trọng điểm:

- Casamia Balanca: Dự án đã mở bán vào tháng 6/2025, và DPG tự tin sẽ hoàn tất việc bán hàng trong vòng chưa đầy hai năm. Vietcap đã tăng 17% giả định giá bán trung bình lên 52 triệu đồng/m² (so với mức 45 triệu đồng trước đó) và nâng tổng diện tích sàn ròng (NFA) thêm 8%. Tổng doanh thu dự kiến ước tính đạt 5,500–6,000 tỷ đồng, cao hơn đáng kể so với dự báo trước đây của Vietcap.

- Khu nghỉ dưỡng Bình Dương (Quảng Nam): Dự án quy mô 180 ha, tổng vốn đầu tư 3 nghìn tỷ đồng, tập trung vào khu nghỉ dưỡng sân golf, biệt thự, khách sạn. Vietcap ước tính tổng doanh thu và LNST lần lượt ở mức 4,000 tỷ đồng và 950 tỷ đồng trong giai đoạn 2028-2034, với tỷ suất hoàn vốn (IRR) khoảng 24%.

- Casamia Quảng Bình: Dự kiến triển khai vào năm 2028 với tổng vốn đầu tư 2,400 tỷ đồng. Dự án nhà thấp tầng này được kỳ vọng sẽ mang lại tổng doanh thu và LNST lần lượt ở mức 3,400 tỷ đồng và 1 nghìn tỷ đồng, với IRR ước tính khoảng 23%.

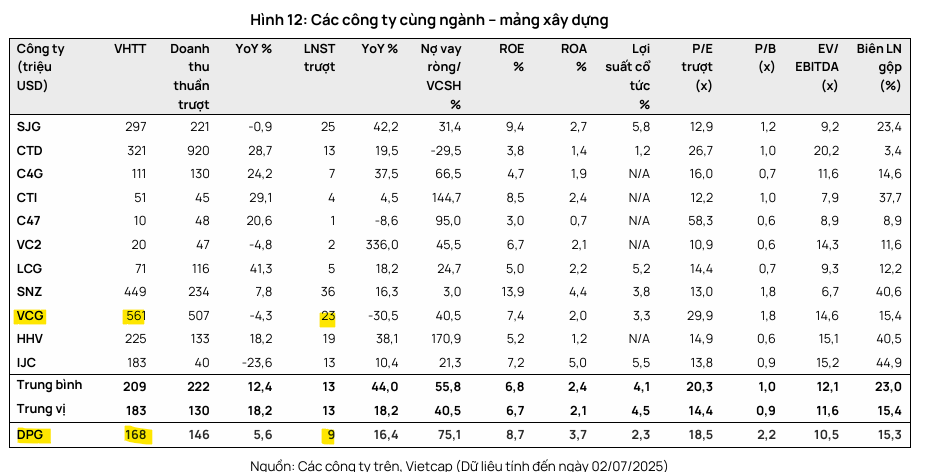

So sánh định giá với công ty cùng ngành:

Vietcap nhận thấy trong quá khứ, các công ty cùng ngành xây dựng hạ tầng thường được giao dịch với mức định giá cao hơn DPG. Tuy nhiên, Vietcap cho rằng điều này là do quy mô nhỏ hơn của DPG, mặc dù biên lợi nhuận gộp của DPG tương đương mức trung vị của ngành và ROE còn cao hơn.

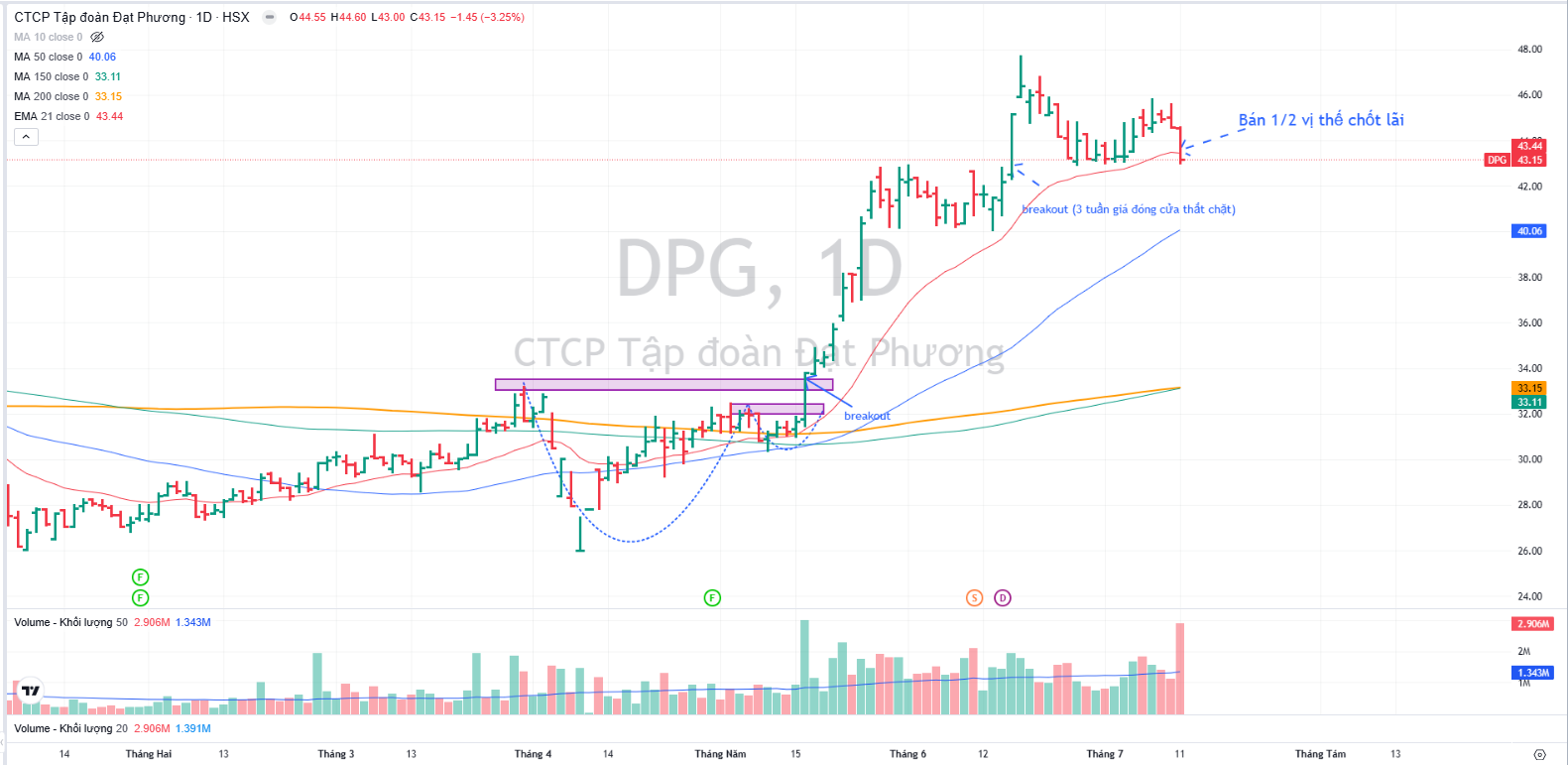

Trên đồ thị, RS của DPG là 93, nằm trong số các cổ phiếu hoạt động vượt trội trên thị trường. DPG đã tăng +42% kể từ điểm breakout mẫu hình Chiếc Cốc Tay Tay Cầm vào ngày 16.5.2025 do đó đang gặp phải áp lực chốt lời.

Ngày 11.7.2025, DPG giảm -1.3% với thanh khoản lớn và là phiên đầu tiên đóng cửa dưới EMA 21 ngày. Các nhà giao dịch được khuyến nghị nên bán bớt 1/2 vị thế cổ phiếu để khoá lợi nhuận. Phần vị thế còn lại tiếp tục trailing stop theo MA50 ngày.