Phân tích Doanh Nghiệp

HDG: Kỳ vọng phục hồi lợi nhuận mạnh mẽ từ tháo gỡ pháp lý bất động sản và triển vọng năng lượng tái tạo

Tập đoàn Hà Đô (HDG) có những tín hiệu tích cực liên quan đến gỡ bỏ pháp lý dự án Minh Long và Green Lane ở TP.HCM.

Quan điểm của VDSC: Hưởng lợi nhờ gỡ bỏ pháp lý bất động sản

VDSC kỳ vọng kết quả kinh doanh năm 2025 của HDG sẽ tương đối tích cực so với mức nền thấp năm 2024.

VDSC dự kiến doanh thu và lợi nhuận gộp năm 2025 lần lượt đạt 3,097 tỷ đồng (+14% YoY) và 2,188 tỷ đồng (+71% YoY). Lợi nhuận sau thuế (LNST) công ty mẹ có thể đạt 1,025 tỷ đồng (+80% YoY), tuy nhiên cần lưu ý vấn đề xử lý liên quan tới dự án Infra 01.

- Tháo gỡ nút thắt pháp lý dự án Bất động sản:

- Các dự án vướng pháp lý tại TP.HCM như Minh Long và Green Lane đang được nộp hồ sơ vào chương trình thí điểm nhà ở thương mại thông qua nhận quyền sử dụng đất.

- Dự án Greenlane (Q8) đã đủ điều kiện thí điểm, cho phép hoàn thành giao đất, cấp phép xây dựng và đầu tư từ năm 2026.

- Triển vọng năng lượng tái tạo (NLTT):

- HDG đang chờ quy định hướng dẫn về cơ chế đàm phán giá cho các dự án NLTT để triển khai đầu tư trong năm 2025 (dự kiến 18 tháng để hoàn thành dự án).

- Quyết định số 1508/QĐ-BCT tăng khung giá điện gió trên đất liền lên tối đa 1,807 đồng/Kwh (+15% so với 2024) sẽ tăng tỷ lệ hoàn vốn nội bộ (IRR) cho các dự án NLTT mới, tạo tiền đề để HDG bắt đầu đầu tư các dự án như Phước Hữu 50MW từ nửa cuối 2025.

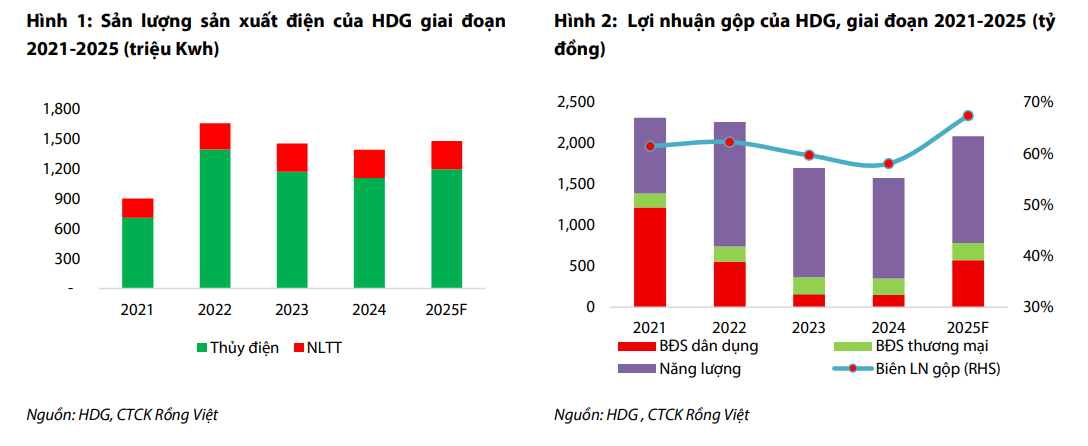

- Dự báo pha La Nina tiếp diễn trong 2025 sẽ giúp sản lượng thủy điện đạt 1.2 tỷ Kwh (+9% YoY), tổng sản lượng điện đạt 1.5 tỷ Kwh (+8% YoY).

- Mảng Bất động sản dân dụng:

- Duy trì triển khai bán hàng dự án Charm Villa – giai đoạn 03 (biệt thự) trong nửa cuối năm 2025, với khoảng 30 căn dự kiến mở bán.

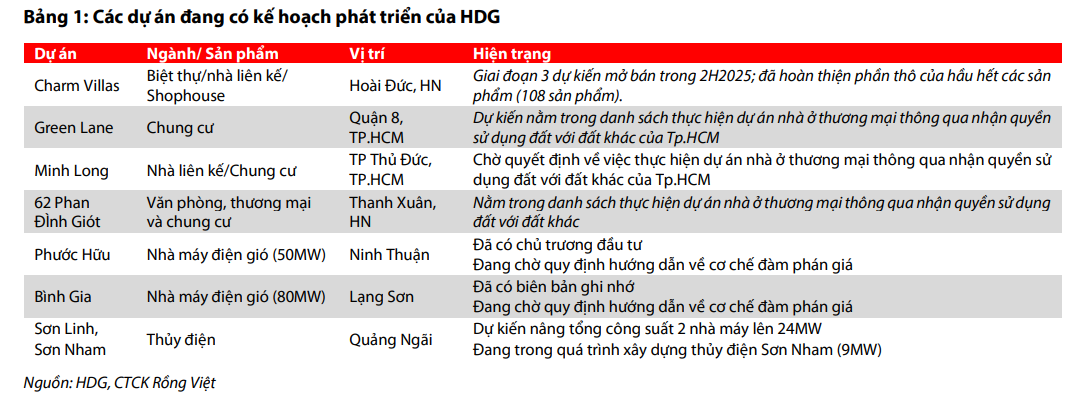

- Doanh thu và lợi nhuận gộp từ BĐS dự kiến tăng mạnh (doanh thu 750 tỷ đồng, +81% YoY; lợi nhuận gộp 571 tỷ đồng, +288% YoY).

- Cơ cấu tài chính: Công ty cơ cấu các khoản vay giúp chi phí lãi vay giảm (-10% YoY).

- Rủi ro: Vấn đề pháp lý với dự án Infra 01 (nhà máy điện mặt trời SP Infra 1) có thể không đủ điều kiện hưởng giá FiT 1, dẫn đến nguy cơ phải hoàn trả phần chênh lệch doanh thu (~300 tỷ đồng). VDSC sẽ theo dõi tiến trình xử lý của Bộ Công Thương.

HDG: Giá bán hado Charm Villas 3 là 190 triệu đồng/m2, mang về lợi nhuận hơn 1,700 tỷ!

Bảng so sánh quan điểm về HDG giữa VDSC, Vietcap, VCBS và SSI

| Tiêu chí | VDSC | Vietcap | SSI | VCBS |

|---|---|---|---|---|

| Khuyến nghị | Tích cực | MUA | KHẢ QUAN | MUA |

| Giá mục tiêu (VNĐ/CP) | Không nêu rõ mục tiêu giá | 33,700 | 29,800 | 33,773 |

| Dự phóng LNST 2025F | 1,025 tỷ đồng (+80% YoY) | Tăng gấp 2.3 lần YoY | 1,026 tỷ đồng | 1,093 tỷ đồng |

| Động lực chính | Tháo gỡ pháp lý BĐS (Green Lane), triển vọng NLTT (giá gió tăng, La Nina), mở bán Charm Villa GĐ3. | Hưởng lợi từ thí điểm chuyển đổi đất, danh mục điện gió, bán Charm Villas. | Mở bán Hado Charm Villas, mùa mưa hỗ trợ thủy điện, giảm chi phí dự phòng Hồng Phong 4. | Pháp lý các dự án gối đầu được tháo gỡ, áp lực trích lập NLTT giảm, Charm Villa mở bán. |

| Rủi ro/Lưu ý | Vấn đề Infra 01 (~300 tỷ đồng phải hoàn trả). | Giảm định giá mảng năng lượng/BĐS thương mại. | Thời tiết không thuận lợi, chậm mở bán, vấn đề pháp lý Hồng Phong 4/Infra 1. | n.a |

| Định giá (P/E 2025F) | n.a | 11.8 lần (PEG 0.2) | 12.0 lần | n.a |