Phân tích Doanh Nghiệp

BMP dự báo sẽ có lợi nhuận quý 2 cao kỷ lục!

Công ty Cổ phần Nhựa Bình Minh (BMP) vẫn cho thấy mình là người được hưởng lợi trong bối cảnh bất ổn thuế quan hiện nay. Việc giá dầu giảm đã củng cố biên lợi nhuận của BMP, giúp doanh nghiệp duy trì được lợi nhuận cao, bất chấp thị phần giảm so với đối thủ NTP.

Quan điểm của HSC: Ước tính lợi nhuận ròng quý 2 cao kỷ lục

Mặc dù thị phần của BMP giảm xuống 22.1% (so với 27.6% trong Q1/2025 và 23.0% năm 2024) do tốc độ tăng trưởng sản lượng thấp hơn NTP, BMP vẫn ghi nhận lợi nhuận thuần ước đạt 315 tỷ đồng (+12% YoY, +10% QoQ).

Lũy kế nửa đầu năm 2025, lợi nhuận thuần đạt 605 tỷ đồng (+28% YoY), hoàn thành 54% dự báo cả năm của HSC (1,111 tỷ đồng, +12.1% YoY).

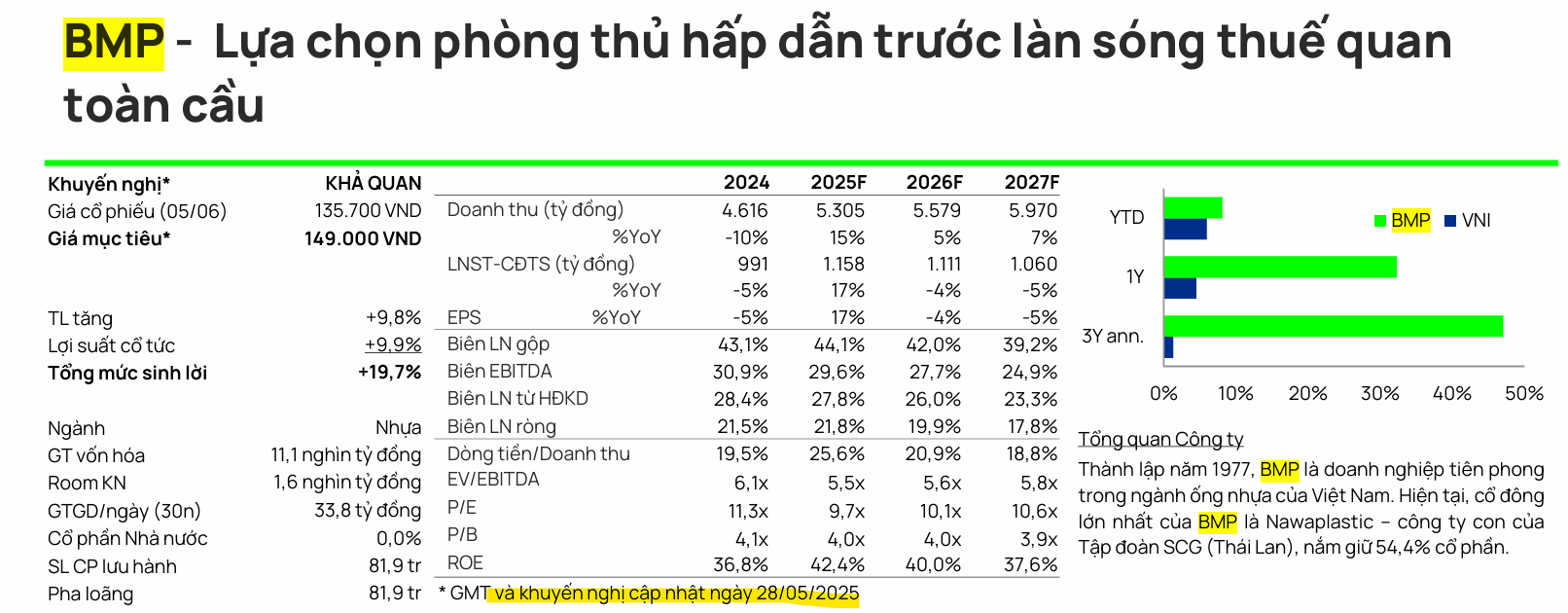

HSC (19.7.2025) duy trì khuyến nghị Nắm giữ và giá mục tiêu 144,500đ đối với BMP.

BMP đang giao dịch với P/E trượt dự phóng 1 năm là 10.5 lần, cao hơn nhẹ so với bình quân 5 năm (9.2 lần). Tuy nhiên, BMP mang lại lợi suất cổ tức hấp dẫn (9.2% – 9.8% trong 3 năm tới).

- Sản lượng tiêu thụ ống nhựa toàn ngành tăng mạnh 14.6% YoY và 18.1% QoQ, đạt 101,058 tấn, nhờ hoạt động xây dựng sôi động (đầu tư công và BĐS phục hồi).

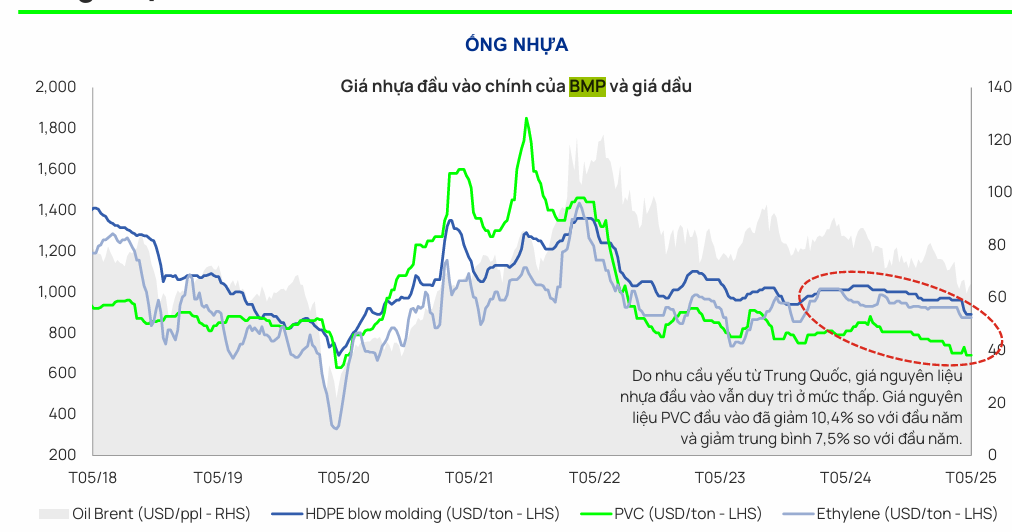

- Lợi nhuận kỷ lục này được thúc đẩy bởi chi phí đầu vào duy trì ở mức thấp (giá hạt nhựa PVC bình quân Q2/2025 khoảng 700 USD/tấn, giảm 14% YoY, 9% QoQ) và chương trình khuyến mãi từ giữa tháng 6.

- HSC duy trì quan điểm tích cực về nhu cầu ống nhựa trong những năm tới, nhờ kế hoạch đầu tư công quy mô lớn và kỳ vọng phục hồi ngành BĐS.

Quan điểm của Vietcap: Lựa chọn tốt để phòng thủ

Vietcap (4.7.2025) duy trì khuyến nghị KHẢ QUAN và giá mục tiêu 149,000 VND cho BMP, đánh giá đây là một lựa chọn phòng thủ tốt trong bối cảnh bất ổn.

Định giá BMP khá hấp dẫn, với dự phóng P/E trung bình giai đoạn 2025-2026 ở mức 9.9 lần. Giá mục tiêu tương ứng P/E trung bình 2025-2026 là 10.9 lần, phù hợp với P/E trung bình 3/5/10 năm của công ty.

- Lựa chọn phòng thủ: BMP được đánh giá cao nhờ doanh thu chủ yếu từ thị trường nội địa, giúp hạn chế tác động trực tiếp từ căng thẳng thương mại (ví dụ: Mỹ áp thuế đối ứng cao).

- Biên lợi nhuận được hỗ trợ: Mặc dù có thể chịu ảnh hưởng gián tiếp từ đà phục hồi yếu hơn của thị trường BĐS, điều này sẽ được bù đắp bởi môi trường trong nước hỗ trợ thị trường BĐS và sự sụt giảm của giá nguyên liệu đầu vào (do căng thẳng thương mại Mỹ-Trung), giúp cải thiện biên lợi nhuận.

- Tình hình tài chính: BMP có vị thế tiền mặt ròng, cho phép công ty đứng vững trước các thách thức thị trường.

- Cổ tức hấp dẫn: Vietcap kỳ vọng BMP sẽ chi trả cổ tức tiền mặt 13,500 đồng/cổ phiếu trong 12 tháng tới, tương đương lợi suất 9.9%. Mức lợi suất cổ tức cao này là một đặc điểm phòng thủ hấp dẫn.

- Kịch bản thuế quan:

- Kịch bản cơ sở (thận trọng): Cả Việt Nam và Trung Quốc đều bị ảnh hưởng bởi thuế quan, sản lượng bán của BMP có thể chịu áp lực do đà phục hồi chậm của BĐS miền Nam. Tuy nhiên, chi phí đầu vào thấp hơn sẽ bù đắp, tạo tác động trung tính lên lợi nhuận.

- Kịch bản tích cực: Nếu thuế quan chủ yếu nhằm vào Trung Quốc và Việt Nam được ưu đãi, BMP sẽ hưởng lợi từ cả tăng trưởng sản lượng mạnh mẽ (thị trường BĐS không bị gián đoạn) và cải thiện biên lợi nhuận nhờ giá đầu vào thấp.

Bảng so sánh quan điểm về BMP giữa HSC và Vietcap

| Tiêu chí | HSC (19.7.2025) | Vietcap (4.7.2025) |

|---|---|---|

| Khuyến nghị | Nắm giữ | KHẢ QUAN |

| Giá mục tiêu (VNĐ/CP) | 144,500 | 149,000 |

| Lợi nhuận thuần Q2/2025 | Ước đạt 315 tỷ đồng (+12% YoY, +10% QoQ) | không đề cập. |

| Lợi nhuận thuần 6T/2025 | 605 tỷ đồng (+28% YoY), hoàn thành 54% dự báo năm | n.a |

| Động lực chính | Chi phí đầu vào thấp, sản lượng tiêu thụ tăng. | Lựa chọn phòng thủ, doanh thu nội địa, giá nguyên liệu đầu vào thấp, cổ tức cao. |

| Thị phần | Giảm xuống 22.1% trong Q2/2025 (do NTP tăng trưởng vượt trội) | n.a |

| Triển vọng giá hạt nhựa PVC | Ước tính 700 USD/tấn Q2/2025 (-14% YoY, -9% QoQ), dự báo giảm 5% 2025, tăng 5% 2026. | Sụt giảm giá nguyên liệu đầu vào (do căng thẳng thương mại Mỹ-Trung) hỗ trợ biên lợi nhuận. |

| Cổ tức | Lợi suất hấp dẫn 9.2% – 9.8% trong 3 năm tới. | Kỳ vọng 13,500 đồng/cổ phiếu, lợi suất 9,9%. |

| Định giá (P/E trượt 1 năm) | 10,5 lần (cao hơn nhẹ TB 5 năm 9.2 lần) | P/E trung bình 2025-2026 là 9,9 lần (giá mục tiêu tương ứng 10,9 lần, phù hợp TB lịch sử). |

| Rủi ro/Lưu ý | Biến động giá hạt nhựa PVC. | Bất ổn chiến tranh thương mại, đà phục hồi yếu hơn của BĐS. |

Trước đó, KBSV (9.6.2925) xác định giá mục tiêu của BMP ở mức 145,900 VND/cổ phiếu (tương ứng với tỷ suất sinh lời 7.5% so với giá đóng cửa ngày 05/06/2025.

BMP: Duy trì ổn định với biên lợi nhuận hấp dẫn và chính sách cổ tức cao

Trên đồ thị, RS của BMP là 79, hoạt động khá tốt trên thị trường, nhưng vẫn yếu hơn so với NTP là 90 điểm.

BMP đang gặp cản kháng cự ở vùng giá 146,000, gần với mục tiêu giá của các CTCK. Do đó, cổ phiếu cần phải tốn thời gian siết lại nền giá quanh MA50 ngày. Các nhà giao dịch chờ đợi điểm mua thích hợp khi nền giá hình thành xong.