Phân tích Doanh Nghiệp

HAH: Kỳ vọng tăng trưởng mạnh từ khai thác tàu và cảng nhưng lợi nhuận có thể đạt đỉnh.

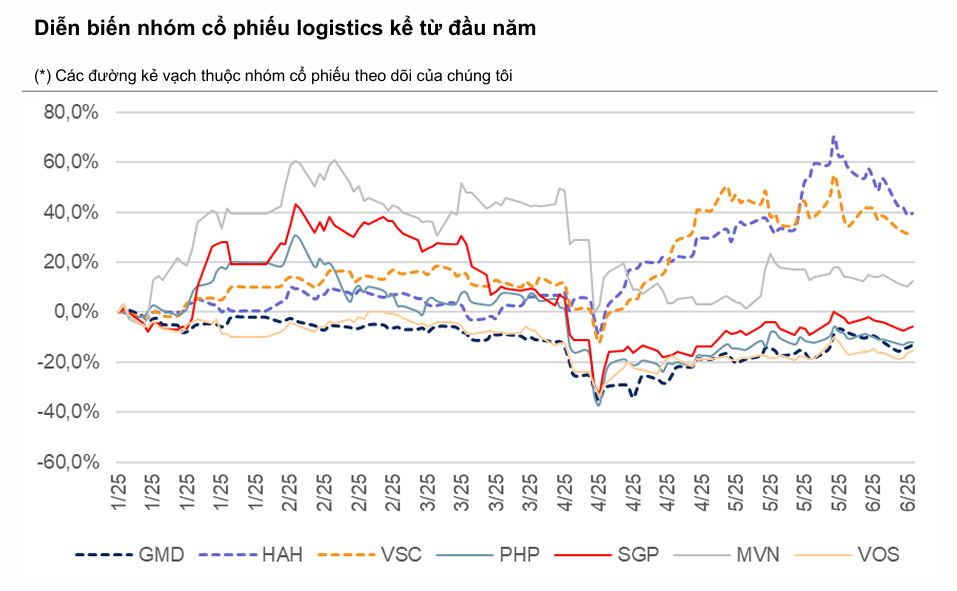

Công ty Cổ phần Vận tải và Xếp dỡ Hải An (HAH) không được các công ty chứng khoán đánh giá cao trong nửa sau năm 2025 cho dù hiệu suất cổ phiếu vượt trội trong nửa đầu năm nhờ kết quả kinh doanh tích cực.

- KQKD tích cực trong nửa đầu năm, nhưng có thể chạm đỉnh: Doanh thu 6T/2025 đạt 2,513 tỷ đồng (+52%), LNST công ty mẹ 550 tỷ (+213%), biên lợi nhuận 34% (+12 đpt). Mảng khai thác tàu và cảng đều tăng trưởng mạnh nhờ nhu cầu vận tải xuất nhập khẩu cao và hợp đồng thuê tàu định hạn giá cao.

- Triển vọng cả năm 2025 vẫn khả quan, nhưng áp lực nửa cuối tăng: FPTS dự báo doanh thu 4,764 tỷ, LNST 933 tỷ (+43%). Tuy nhiên, giá cước khai thác tàu giảm ~5%, dư cung container và chiến tranh Biển Đỏ hạ nhiệt có thể khiến lợi nhuận sớm chạm đỉnh. Cảng Hải An vẫn vượt công suất, sản lượng khai thác tăng 10%.

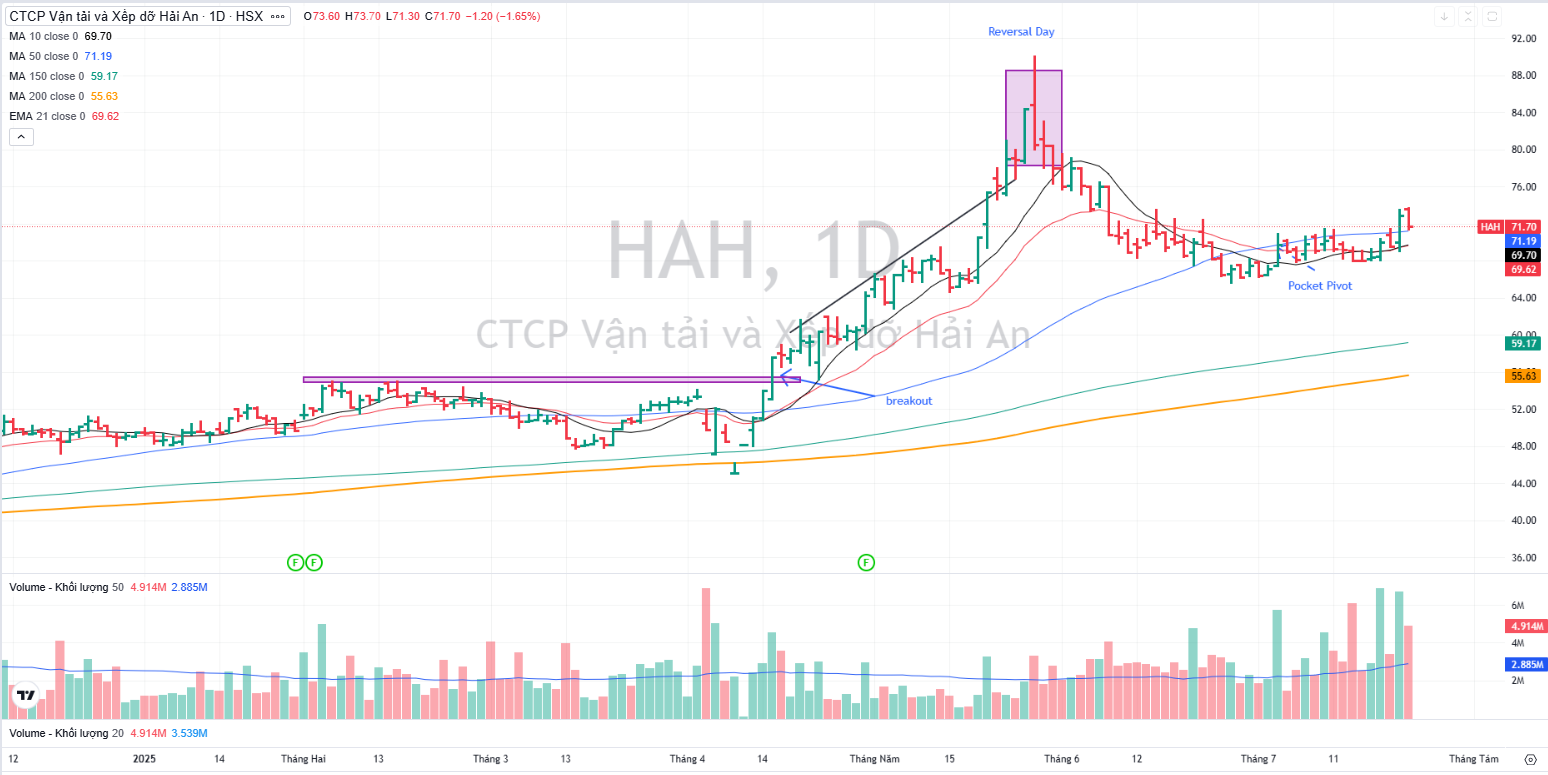

- Các CTCK bắt đầu hạ khuyến nghị, lo ngại tăng trưởng 2026: FPTS, SSI, HSC đều đưa ra khuyến nghị theo dõi/trung lập/giảm tỷ trọng. Lợi nhuận dự kiến giảm tốc trong 2026 do cước vận tải giảm, chính sách thuế Mỹ ảnh hưởng sản lượng. Elibook nhận định HAH đang siết quanh MA50 ngày sau động thái tăng cao trào tháng 5, nhưng chưa có dấu hiệu đây là hành động tái tích luỹ của nhà đầu tư tổ chức.

Quan điểm của FPTS: Hoạt động kinh doanh tiếp tục khởi sắc

FPTS (15.7.2025) khuyến nghị THEO DÕI đối với cổ phiếu HAH với mức giá mục tiêu là 72,800 đồng/cp, cao hơn 7.2% so với giá đóng cửa ngày 15/07/2025. FPTS cho rằng nhà đầu tư có thể cân nhắc mua vào ở mức giá 60,600 đồng/cp với mức sinh lời kỳ vọng 20%.

FPTS dự phóng doanh thu thuần và LNST công ty mẹ của HAH năm 2025 lần lượt đạt 4,764 tỷ đồng (+19% YoY) và 933 tỷ đồng (+43% YoY).

Cập nhật kết quả kinh doanh 6 tháng đầu năm 2025:

-

- Doanh thu thuần ước đạt 2,513 tỷ đồng (+52% YoY), hoàn thành 55% kế hoạch năm 2025.

- LNST công ty mẹ ước đạt 550 tỷ đồng (+213% YoY), hoàn thành 64% kế hoạch năm 2025.

- Mảng khai thác tàu: Doanh thu ước đạt 2,106 tỷ đồng (+69% YoY) nhờ sản lượng tăng mạnh và hợp đồng cho thuê tàu định hạn được ký với giá cao.

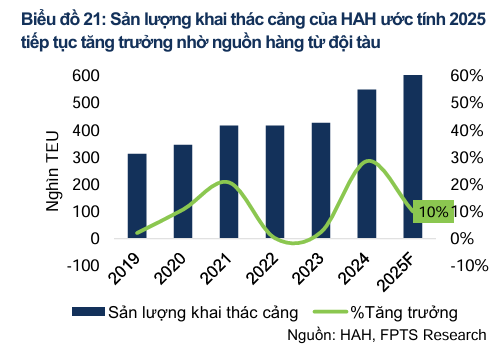

- Mảng khai thác cảng: Doanh thu ước đạt 146.5 tỷ đồng (+16% YoY) nhờ sản lượng tăng từ nguồn hàng của đội tàu HAH.

- Sản lượng khai thác tàu và cảng đều tăng trưởng tích cực (lần lượt +20% YoY và +18% YoY) nhờ nhu cầu vận tải xuất nhập khẩu tăng cao.

- Biên lợi nhuận 6 tháng đầu năm 2025 ước đạt 34% (+12 đpt) nhờ hoạt động cho thuê tàu định hạn với giá cao.

Triển vọng kết quả kinh doanh năm 2025:

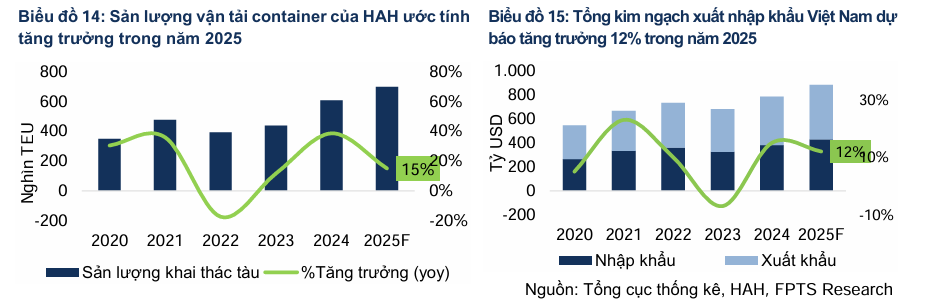

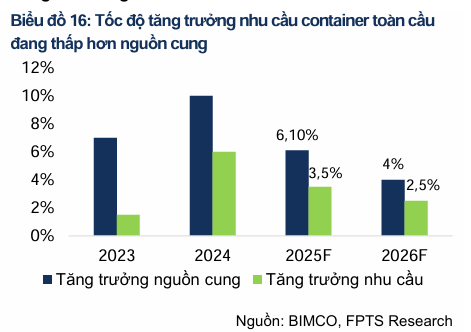

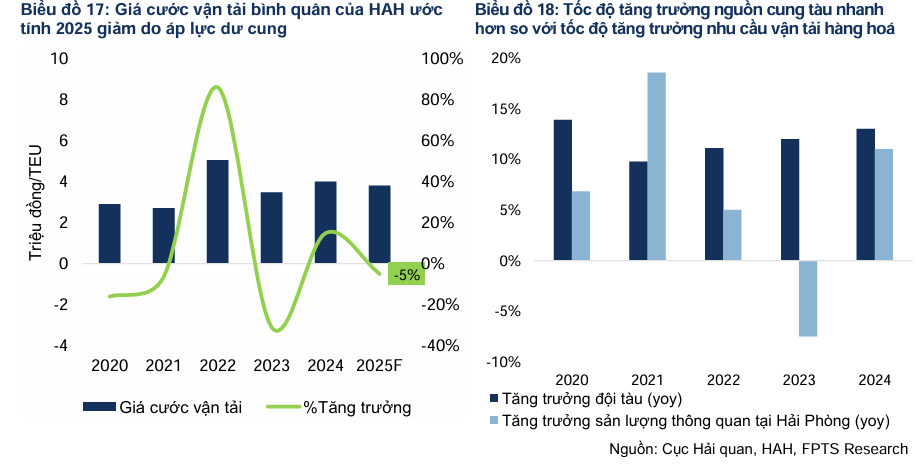

Mảng tự khai thác tàu: Kỳ vọng sản lượng vận tải đạt 698.8 nghìn TEU (+15% YoY) nhờ kim ngạch xuất nhập khẩu tăng trưởng 12% YoY (World Bank) và HAH đưa thêm tàu mới vào hoạt động. Tuy nhiên, giá cước bình quân ước giảm 5% YoY do dư thừa nguồn cung và chiến tranh Biển Đỏ hạ nhiệt.

Mảng cho thuê tàu: HAH đẩy mạnh cho thuê tàu với giá cước định hạn tái ký ở mức cao (+4.6% YoY) và số ngày cho thuê tăng 50% YoY.

Mảng khai thác cảng: Cảng Hải An luôn hoạt động vượt công suất nhờ nguồn hàng từ đội tàu HAH. Ước tính sản lượng khai thác cảng đạt 604 nghìn TEU (+10% YoY).

Yếu tố theo dõi/Rủi ro:

-

- Biến động giá cước do rủi ro từ chiến tranh Biển Đỏ hạ nhiệt và áp lực dư cung toàn cầu/khu vực (công suất đội tàu container tăng nhanh hơn nhu cầu).

- Chính sách thuế quan của Mỹ có thể làm giảm nhu cầu vận tải hàng hóa và ảnh hưởng đến sản lượng vận chuyển container của HAH.

Bảng so sánh quan điểm về HAH giữa FPTS, SSI và HSC

| Tiêu chí | FPTS (15.7.2025) | SSI (26.6.2025) | HSC (26.6.2025) |

|---|---|---|---|

| Khuyến nghị | THEO DÕI | TRUNG LẬP (Hạ từ Khả quan) | Giảm tỷ trọng (Điều chỉnh từ xem xét lại) |

| Giá mục tiêu (VNĐ/CP) | 72,800 | 64,300 | 71,700 |

| LNST 6T/2025 | 550 tỷ đồng (+213% YoY) | ước tính Q2 đạt 350 tỷ (+186% yoy) | 550 tỷ đồng (+224% YoY) |

| Dự phóng LNST 2025F | 933 tỷ đồng (+43% YoY) | 920 tỷ đồng (+43% YoY) | 865 tỷ đồng (+33% YoY – kế hoạch HAH) |

| Động lực chính | Tăng trưởng sản lượng vận tải, cho thuê tàu định hạn giá cao, khai thác cảng ổn định. | Nhu cầu vận chuyển hàng nội địa, cho thuê định hạn giá cao, mở rộng đội tàu. | Giá cho thuê tàu tăng, cước vận tải/sản lượng cải thiện, hợp tác chiến lược với VSC. |

| Triển vọng giá cước | Giá cước bình quân giảm 5% YoY (tự khai thác), giá cho thuê định hạn tăng 4,6% YoY. | Giá cước vận tải dần về bình thường nửa cuối 2025 (giảm tốc), giá thuê tàu time charter 1,700 TEU duy trì cao. | Giá cho thuê tàu tăng, cước vận tải/sản lượng cải thiện. |

| Thị trường/Sản lượng | Sản lượng vận tải 698,800 TEU (+15% YoY). Cảng Hải An +10% YoY. | Khối lượng container và giá cước vận tải dần về mức bình thường nửa cuối 2025. Sản lượng container 6T/2025 +11% YoY. | Sản lượng vận chuyển container 6T/2025 +20% YoY. |

| Điểm nhấn khác | Biên lợi nhuận 6T/2025 đạt 34%. Mua thêm tàu mới. | Định giá ở mức phù hợp, lợi nhuận dự kiến đạt đỉnh nửa cuối 2025, tăng trưởng âm 2026. | Lợi nhuận vượt dự báo, sự tham gia của lãnh đạo VSC vào HĐQT HAH, kế hoạch đầu tư dài hạn. |

| Rủi ro | Biến động giá cước (dư cung, Biển Đỏ hạ nhiệt), chính sách thuế quan Mỹ. | Giá cước và khối lượng container quay về mức bình thường, tăng trưởng âm trong 2026. |

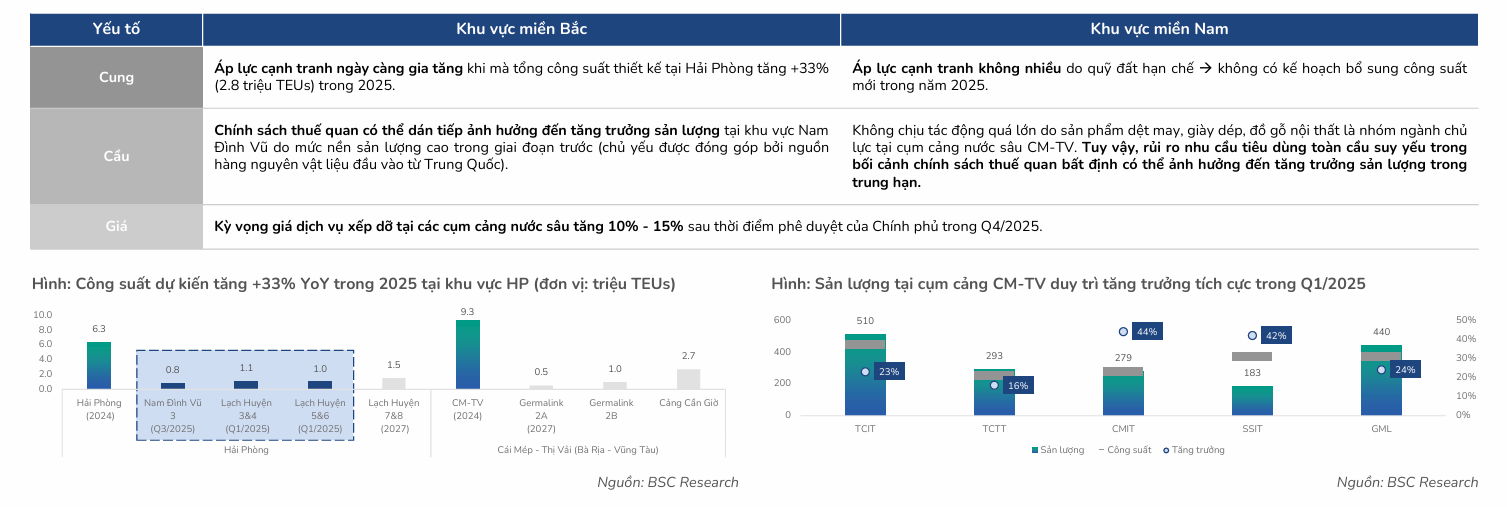

Triển vọng ngành cảng biển nửa sau năm 2025: Khó Khăn và cơ hội đan xen

BSC đánh giá mức độ hấp dẫn của ngành cảng biển ở nửa sau năm 2025 ở mức thấp.

Các mặt hành xuất khẩu như dệt may, giày dép, đồ gỗ nội thất và thuỷ sản tuy chỉ chiếm 21% tổng giá trị xuất nhập khẩu (khoảng 86 tỷ đôla) nhưng lại chiếm đến 60% sản lượng container.

VNDirect nhận định nửa đầu năm 2025, các nhà khai thác cảng và hãng tàu đều ghi nhận hoạt động vững chắc. Tuy nhiên, rủi ro vẫn hiện hữu cho nửa cuối năm.

Drewry cảnh báo cân bằng cung-cầu có thể dịu xuống, kéo giá spot giảm trở lại do: (1) khả năng pháp lý xung quanh gói thuế mới của Trump; và (2) cách các hãng tàu điều chỉnh công suất nếu Mỹ trừng phạt tàu mang quốc tịch Trung Quốc.

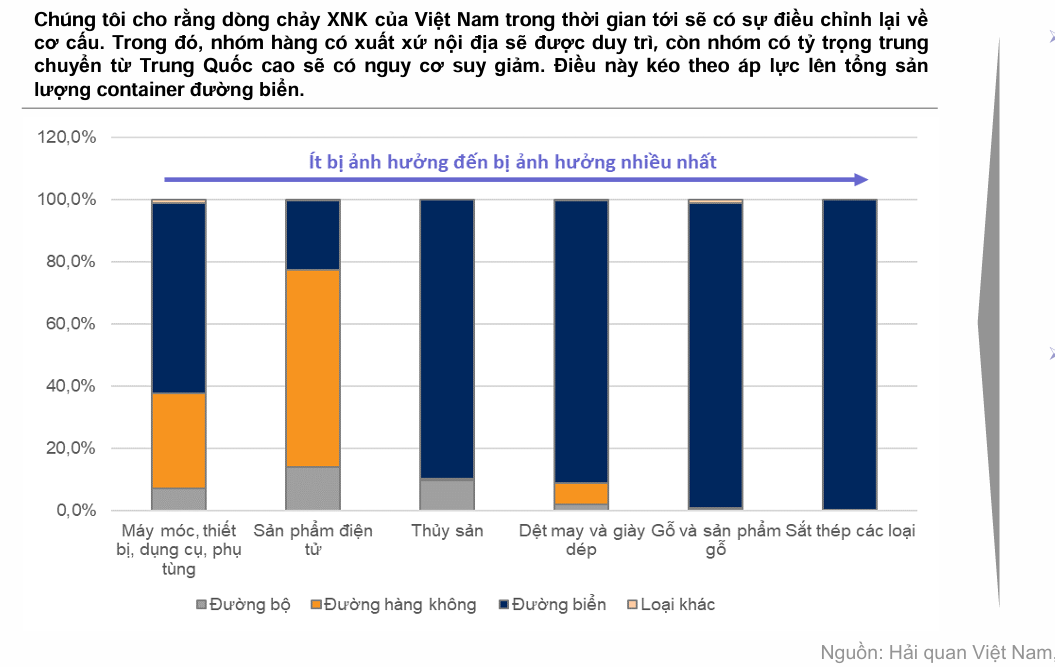

Sản lượng container có thể chịu áp lực khi hàng trung chuyển (đặc biệt từ Trung Quốc) bị kiểm soát chặt chẽ hơn, làm thay đổi cơ cấu dòng chảy xuất nhập khẩu của Việt Nam.

Nguồn cung đội tàu dự kiến sẽ tiếp tục mở rộng trong những năm tới với nhiều dự án cảng mới hoặc kế hoạch mở rộng đi vào hoạt động (Lạch Huyện, Nam Đình Vũ 3, kế hoạch mở rộng đội tàu của VOS và HAH).

VNDirect duy trì khuyến nghị Trung lập với HAH và VSC, Khả quan dành cho GMD.

Trên đồ thị, HAH đang tích luỹ quanh MA50 ngày để xây lại nền giá sau khi tăng giá cao trào hồi tháng 5. Chưa có dấu hiệu đây là một vùng tích luỹ khi triển vọng nửa sau của HAH không còn bất ngờ.