Phân tích Doanh Nghiệp

OCB: Giá cổ phiếu vẫn tăng giá mạnh dù có chất lượng tài sản yếu trong ngành ngân hàng?

Ngân hàng TMCP Phương Đông (OCB) chứng kiến giá cổ phiếu tăng mạnh trong thời gian gần đây dựa trên kỳ vọng lợi nhuận sau thuế quý 2 tăng trưởng mạnh 26%-30% yoy. Tuy nhiên, điều này đã dẫn đến việc Công ty Chứng khoán HSC phải điều chỉnh khuyến nghị xuống Nắm giữ từ “Tăng tỷ trọng”.

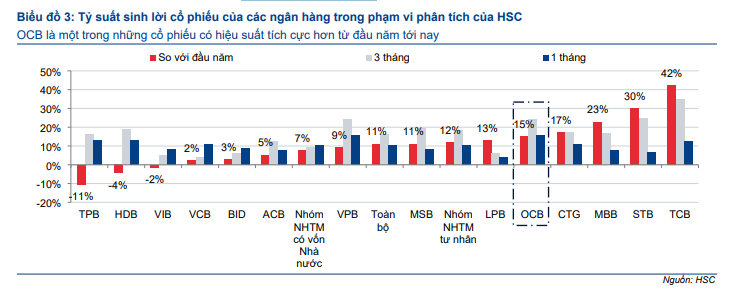

Giá cổ phiếu OCB đã tăng 16% trong 1 tháng qua và tăng 21% kể từ báo cáo doanh nghiệp của HSC vào cuối tháng 5/2025. Mức tăng này vượt trội so với bình quân nhóm NHTM tư nhân, có thể nhờ định giá hấp dẫn, thông báo cổ tức tiền mặt và một số yếu tố tích cực về chất lượng tài sản.

OCB đang giao dịch với P/B dự phóng năm 2025 là 0.91 lần, thấp hơn 21% so với bình quân nhóm NHTM tư nhân (1.16 lần). Tuy nhiên, HSC tin rằng đây là mức định giá hợp lý do chất lượng tài sản và hệ số ROE của Ngân hàng vẫn thấp hơn so với bình quân ngành.

Giữ nguyên dự báo giai đoạn 2025-2027

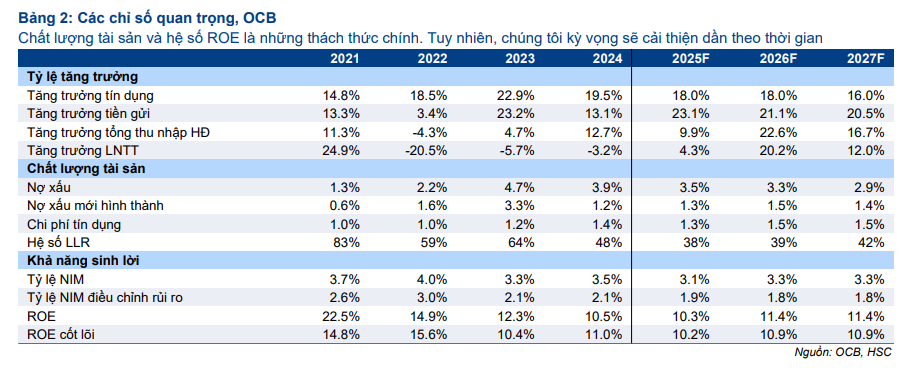

HSC giữ nguyên quan điểm và dự báo cho giai đoạn 2025-2027 đối với OCB, dù lưu ý các khó khăn chính về chất lượng tài sản và tỷ suất lợi nhuận vẫn tiếp diễn.

- Phục hồi lợi nhuận: Ngân hàng đang chuyển sang giai đoạn phục hồi sau 3 năm LNTT sụt giảm liên tiếp. HSC dự báo LNTT sẽ tăng trưởng trung bình 12% (tăng 15% nếu không bao gồm các khoản mục không thường xuyên) trong 3 năm tới từ mức nền thấp.

- ROE cải thiện: Hệ số ROE bình quân và ROE cốt lõi trong giai đoạn này được dự báo ở mức khoảng 11%, phục hồi từ mức thấp trước đó.

- Chất lượng tài sản: Nợ xấu vẫn tập trung ở các khoản cho vay mua nhà tại phân khúc khách hàng cá nhân. Mặc dù việc luật hóa Nghị quyết 42 gần đây có lợi cho các NHTM có nợ xấu ở các khoản cho vay mua nhà, OCB có thể sẽ cần thêm thời gian để cải thiện rõ rệt.

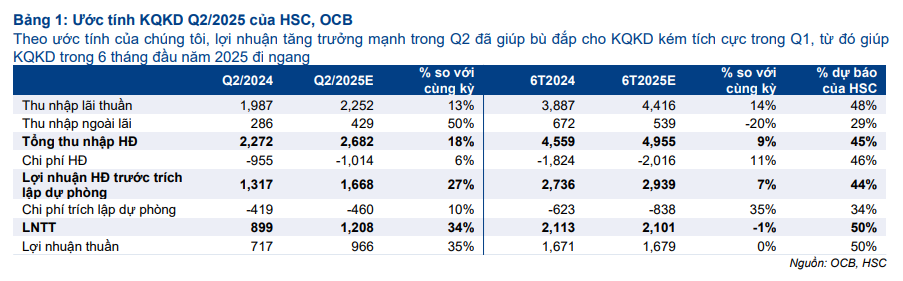

Ước tính Quý 2/2025: lợi nhuận nhiều khả năng tăng trưởng mạnh

Dựa trên xu hướng và triển vọng hiện tại, HSC ước tính LNST của OCB sẽ tăng mạnh 34% so với cùng kỳ trong Quý 2/2025, đạt 966 tỷ.

- Thu nhập lãi thuần: Tăng 13% nhờ tín dụng tăng mạnh (7% từ đầu năm, 22% so với cùng kỳ), tuy nhiên bị bù trừ một phần do tỷ lệ NIM đi ngang so với quý trước và giảm so với cùng kỳ.

- Thu nhập ngoài lãi: Tăng 50% chủ yếu do mảng kinh doanh nguồn vốn ghi nhận lợi nhuận so với ghi nhận lỗ trong năm ngoái.

- Kiểm soát chi phí: Chi phí hoạt động và chi phí tín dụng được kiểm soát chặt chẽ, hỗ trợ lợi nhuận thuần. Tuy nhiên, do sức ép lên chất lượng tài sản vẫn hiện hữu, HSC dự báo chi phí dự phòng sẽ tăng lên trong nửa cuối năm 2025.

Trước đó, MBS dự báo LNST của OCB tăng mạnh 26% yoy, đạt 903 tỷ,

So sánh hai dự báo từ MBS và HSC về kết quả kinh doanh Quý 2/2025 của Ngân hàng TMCP Phương Đông (OCB):

| Chỉ tiêu | MBS | HSC |

|---|---|---|

| Loại lợi nhuận dự báo | Lợi nhuận sau thuế (LNST) | Lợi nhuận trước thuế (LNST) |

| Số liệu dự báo Q2/2025 | 903 tỷ đồng | 966 tỷ |

| Tăng trưởng so với cùng kỳ (YoY) | +26% | +34% |

| Tăng trưởng so với quý trước (QoQ) | +27% | |

| Tín dụng tăng trưởng trong quý | +4.5% QoQ / +7% YTD | +7% YTD |

| NIM (Biên lãi ròng) | Phục hồi nhẹ lên 2.4% | Đi ngang so với Q1, giảm YoY |

| Thu nhập ngoài lãi | n.a | Tăng 50%, nhờ hoạt động nguồn vốn |

| Chi phí dự phòng | 450 tỷ đồng (tăng 50% QoQ, +8% YoY) | Kiểm soát tốt, dự báo sẽ tăng trong nửa cuối năm |

| Quan điểm tổng thể | Tích cực, nhưng áp lực hoàn thành kế hoạch năm (mới đạt 38%) | Tích cực, nhưng thận trọng về chất lượng tài sản |

OCB: Lợi nhuận Quý 2/2025 cải thiện hơn nhờ thu nhập hoạt động cải thiện

Trên đồ thị, OCB có RS =83 điểm, hoạt động tốt trên thị trường. Đây là trường hợp ngân hàng phục hồi từ khó khăn.

OCB đã tăng 20% từ điểm breakout đường trendline và đây là thời điểm chốt lãi. Elibook Team đã khuyến nghị khoá lãi vào ngày 14.7.2025