Phân tích Doanh Nghiệp

VPB: Lợi nhuận tăng 38% so với cùng kỳ nhờ chất lượng tài sản cải thiện và tăng trưởng tín dụng

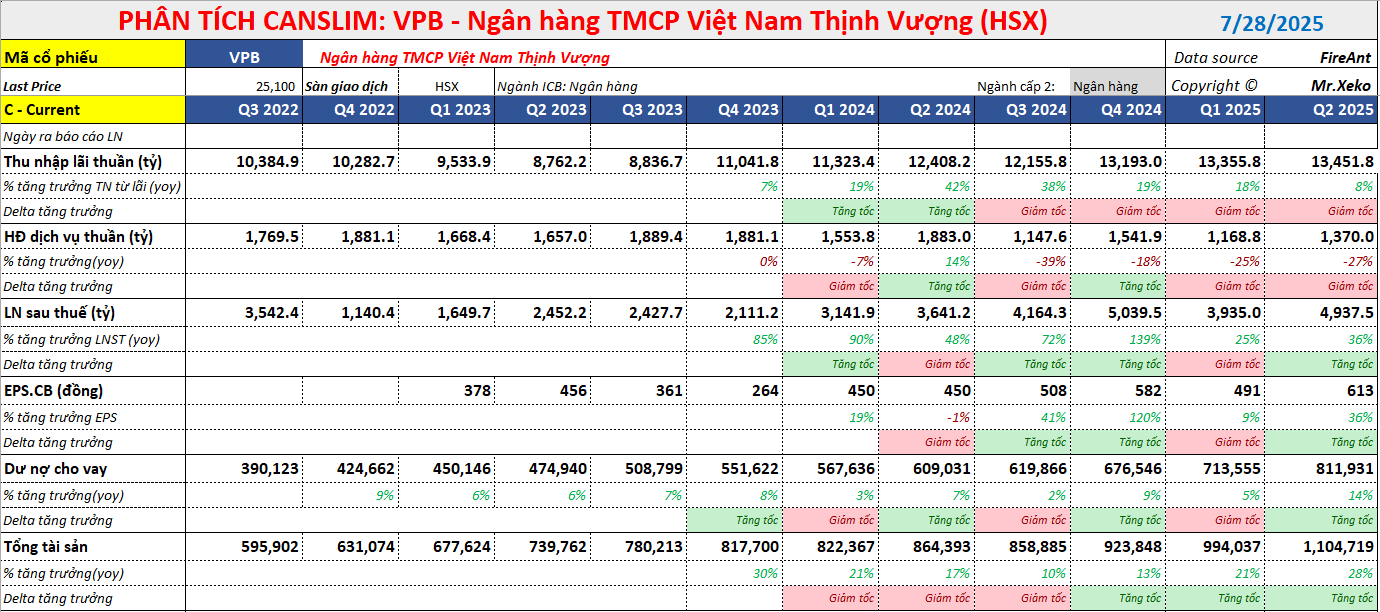

Ngân hàng TMCP Việt Nam Thịnh Vượng (VPB) đã công bố kết quả kinh doanh Quý 2/2025 với những tín hiệu tích cực rõ rệt, đặc biệt là sự phục hồi mạnh mẽ về lợi nhuận và chất lượng tài sản.

📈 Lợi nhuận tăng mạnh nhờ giảm chi phí dự phòng & tín dụng phục hồi: LNTT quý II/2025 đạt 6,214 tỷ đồng (+38.3% YoY); chi phí dự phòng giảm ~29%, hỗ trợ tăng trưởng lợi nhuận.

- 💳 Tăng trưởng tín dụng ấn tượng, chất lượng tài sản cải thiện rõ nét: Dư nợ tăng 18.3–21% YTD, tỷ lệ nợ xấu hợp nhất giảm xuống 3.97%, nợ nhóm 2 còn 3.03%, thấp nhất 4 năm.

🔄 FE Credit phục hồi tích cực, đóng góp cho hệ sinh thái tài chính: LNTT quý II đạt 188 tỷ đồng (+29% YoY, +138% QoQ), được hỗ trợ bởi tái cấu trúc và giảm mạnh chi phí dự phòng

Quan điểm của VNDirect: Chi phí dự phòng giảm hỗ trợ lợi nhuận – [Phù hợp với dự phòng]

VNDirect nhận định VPB có kết quả kinh doanh phù hợp với dự phóng, với chi phí dự phòng giảm hỗ trợ lợi nhuận.

- Tổng thu nhập hoạt động (TOI): Tăng 1.2% so với cùng kỳ trong Quý 2/2025, được hỗ trợ bởi dư nợ cho vay tăng mạnh 32.8% so với cùng kỳ, bù đắp cho thu nhập ngoài lãi giảm.

- Chi phí dự phòng: Giảm 28.8% so với cùng kỳ, hỗ trợ lợi nhuận ròng tăng 36.3% so với cùng kỳ trong Quý 2/2025.

- Chất lượng tài sản: Có dấu hiệu cải thiện, với tỷ lệ nợ xấu và nợ nhóm 2 giảm lần lượt 77/127 điểm cơ bản so với quý trước.

- Lợi nhuận: LNTT tăng 38.3% so với cùng kỳ, đạt 6,214 tỷ đồng trong Quý 2/2025. Lũy kế 6 tháng đầu năm 2025, lợi nhuận ròng đạt 8,757 tỷ đồng, tăng 22.8% so với cùng kỳ và hoàn thành 45% dự báo cả năm của VNDirect.

- Triển vọng: Kỳ vọng tỷ lệ nợ xấu sẽ tiếp tục giảm trong các quý tới, nhờ tái cấu trúc thành công FE Credit và khả năng trả nợ của các nhà phát triển bất động sản được cải thiện.

Quan điểm của BSC: Tăng trưởng tín dụng cao như dự kiến

BSC (24.7.2025) nhận thấy xu hướng phục hồi tăng trưởng lợi nhuận của VPB tiếp tục được đảm bảo, với ROE (TTM) cải thiện 6 quý liên tiếp lên gần 13% tại cuối Quý 2/2025. BSC khuyến nghị NẮM GIỮ đối với VPB với giá mục tiêu gần nhất là 26,500 đồng/cổ phiếu.

BSC duy trì dự báo lợi nhuận tổng thể 2025F-2026F đối với VPB lần lượt là 23,300 tỷ (+16% YoY) và 28,200 tỷ (+21% YoY).

- Tổng quan KQKD Q2/2025: LNTT hợp nhất Quý 2/2025 đạt 6,200 tỷ (+39% YoY), phù hợp kỳ vọng của BSC, đưa lũy kế 6 tháng đầu năm 2025 đạt 11,2 nghìn tỷ (+30% YoY). Động lực chính từ tăng trưởng tín dụng cao bù đắp cho NIM và cắt giảm chi phí dự phòng.

- FE Credit: Ghi nhận LNTT Quý 2 đạt 188 tỷ (+29% YoY và +138% QoQ), chủ yếu nhờ cắt giảm chi phí dự phòng.

- Tăng trưởng tín dụng: Riêng lẻ đạt 20% và hợp nhất đạt 18.4% YTD. Dư nợ tăng mạnh ở các ngành sản xuất, bán buôn bán lẻ ô tô xe máy, dịch vụ lưu trú và ăn uống, phản ánh định hướng đa dạng hóa danh mục.

- Chất lượng tài sản: Tỷ lệ nợ nhóm 2 và nợ xấu hợp nhất lần lượt là 3.0% (-127bps QoQ) và 4.0% (-77bps QoQ). VPB cũng không còn dư nợ VAMC.

- NIM: Hợp nhất trong quý giảm nhẹ về 5.7% (-53bps QoQ), phù hợp với định hướng của ban lãnh đạo nhằm tăng tính cạnh tranh và đạt mục tiêu tăng trưởng tín dụng cao.

Quan điểm của HSC về VPB: KQKD Q2 mạnh mẽ với lợi nhuận thuần tăng 37%

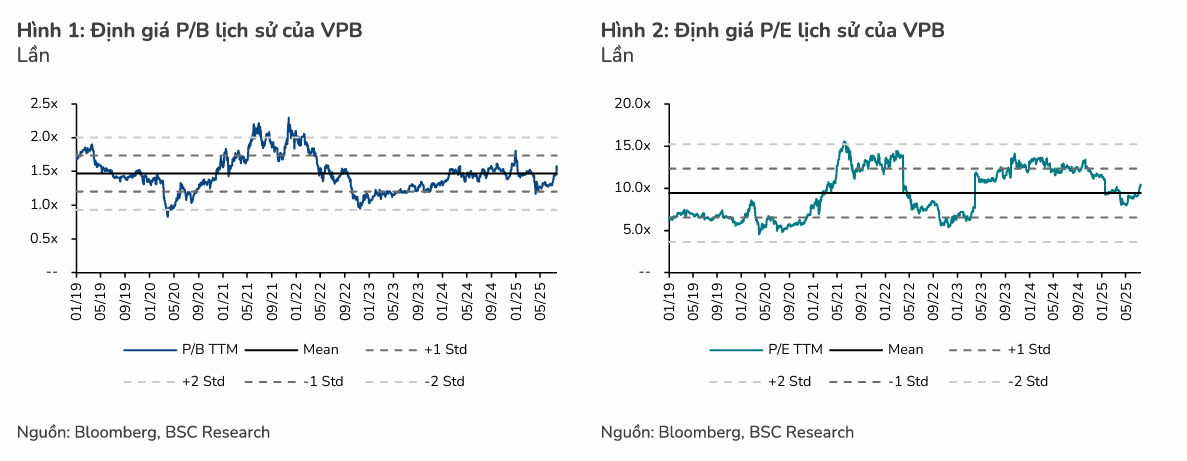

HSC (26.7.2025) đánh giá KQKD Quý 2/2025 của VPB mạnh mẽ với lợi nhuận thuần tăng 37% nhờ cả Ngân hàng mẹ và các công ty con. HSC đang xem xét lại khuyến nghị và giá mục tiêu sau khi giá cổ phiếu tăng mạnh gần đây. Giá mục tiêu hiện tại là 23,000 đồng.

VPB đang giao dịch với P/B dự phóng năm 2025 là 1.12 lần (thấp hơn bình quân nhóm NHTM tư nhân 1.28 lần) với ROE năm 2025 là 13% (thấp hơn bình quân nhóm 17.2%).

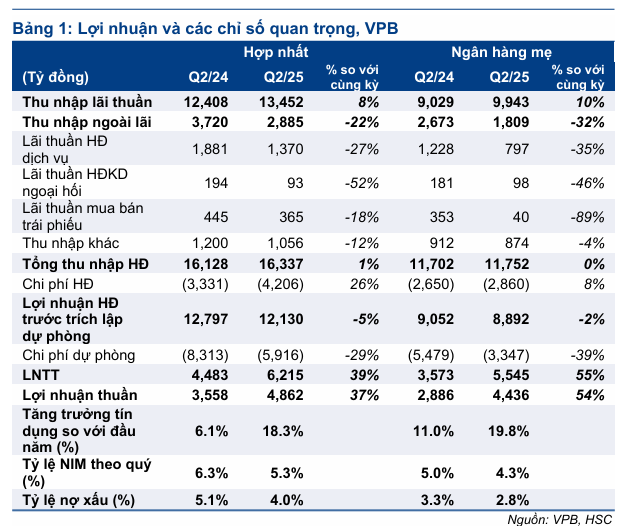

- KQKD Q2/2025: LNTT hợp nhất đạt 6,214 tỷ đồng (tăng 38.6% so với cùng kỳ). Lợi nhuận của Ngân hàng mẹ phù hợp, FE Credit và VPBankS vượt kỳ vọng.

- Tăng trưởng tín dụng: Tăng tốc, tăng 12.5% so với quý trước và tăng 18.3% kể từ đầu năm, nhiều khả năng đạt mức tăng trưởng mạnh nhất trong ngành.

- Tỷ lệ NIM: Thu hẹp xuống 5.35% (-46 điểm cơ bản QoQ) do VPB ưu tiên tăng trưởng quy mô.

- Chất lượng tài sản: Cải thiện đáng kể với tỷ lệ nợ xấu giảm từ 4.96% cuối Quý 1/2025 xuống 3.97%. Tỷ lệ nợ nhóm 2 cũng giảm từ 4,38% xuống 3%. Tỷ lệ nợ xấu mới hình thành giảm đáng kể.

- Thu nhập ngoài lãi: Giảm so với cùng kỳ nhưng hồi phục mạnh so với quý trước nhờ lãi thuần HĐ dịch vụ, thu nhập đầu tư và thu nhập từ thu hồi nợ xấu đã xóa.

Quan điểm của Vietcap: Lợi nhuận tăng trưởng mạnh nhờ tăng trưởng tín dụng cao, chất lượng tài sản cải thiện đáng kể

- KQKD 6T 2025: TOI đạt 32,100 tỷ đồng (+9% YoY) và LNTT hợp nhất đạt 11,200 tỷ đồng (+30% YoY), lần lượt hoàn thành 45% và 47% dự báo cả năm của Vietcap.

- Tăng trưởng tín dụng: Ngân hàng mẹ trong 6T 2025 đạt 21.0% (cho vay đạt 21.7%), được thúc đẩy bởi nhiều ngành khác nhau. Dư nợ cho vay ký quỹ của VPBankS tăng 87% so với cuối năm 2024.

- Tăng trưởng tiền gửi: Hợp nhất 6T 2025 tích cực, đạt 23.7%. Tỷ lệ CASA ổn định ở mức 13.9%.

- NIM: Hợp nhất 6T 2025 đạt 5.25% (-47 điểm cơ bản QoQ), thấp hơn dự báo cả năm của Vietcap là 5.72%.

- Thu nhập ngoài lãi (NOII): 6T 2025 thấp hơn một chút so với kỳ vọng (hoàn thành 36% dự báo cả năm), chủ yếu do lợi nhuận yếu từ giao dịch ngoại tệ và thu nhập phí từ dịch vụ thanh toán & ngân quỹ.

- Tỷ lệ chi phí/thu nhập (CIR): 6T 2025 là 25.8% (+2.8 điểm % YoY) vẫn nằm trong nhóm thấp nhất.

- Chỉ số nợ xấu: Cải thiện xuống mức thấp nhất trong 4 năm. Tỷ lệ nợ xấu hợp nhất Quý 2/2025 là 3.97% (-77 điểm cơ bản QoQ). Tỷ lệ nợ nhóm 2 đạt 3.03% (-127 điểm cơ bản QoQ), thấp hơn đáng kể so với dự báo.

- FE Credit: LNTT trong 6T 2025 đạt 270 tỷ đồng, củng cố xu hướng phục hồi.

Bảng so sánh quan điểm về VPB giữa VNDirect, BSC, HSC và Vietcap

| Tiêu chí | VNDirect | BSC | HSC | Vietcap |

|---|---|---|---|---|

| Khuyến nghị | Phù hợp với dự phòng | NẮM GIỮ | Đang xem xét lại | (Không nêu cụ thể) |

| LNTT Q2/2025 | 6,214 tỷ đồng (+38.3% YoY) | 6,200 tỷ (+39% YoY) | 6,214 tỷ đồng (+38,6% YoY) | 6,200 tỷ (+39% YoY) |

| LN ròng/LNST 6T/2025 | 8,757 tỷ đồng (+22.8% YoY) | 11,200 tỷ LNTT (+30% YoY) | 8,757 tỷ đồng (+22.9% YoY) | 11,200 tỷ LNTT (+30% YoY) |

| Tăng trưởng tín dụng | Hợp nhất +19.7% YTD (+32,8% YoY) | Riêng lẻ 20%, hợp nhất 18.4% YTD | +18.3% YTD (+12.5% QoQ) | Ngân hàng mẹ +21.0% (6T 2025) |

| Tỷ lệ NIM Q2/2025 | Giảm 23 điểm cơ bản QoQ | Hợp nhất 5.7% (-53bps QoQ) | Hợp nhất 5.35% (-46bps QoQ) | Hợp nhất 5.28% (-45bps QoQ) |

| Tỷ lệ nợ xấu Q2/2025 | 4.0% (-77bps QoQ) | Hợp nhất 4.0% (-77bps QoQ) | 3.97% (-99bps QoQ) | Hợp nhất 3.97% (-77bps QoQ) |

| Tỷ lệ nợ nhóm 2 Q2/2025 | 3.0% (-127bps QoQ) | Hợp nhất 3.0% (-127bps QoQ) | 3.0% (-138bps QoQ) | Hợp nhất 3.03% (-127bps QoQ) |

| Tỷ lệ bao phủ nợ xấu (LLR) Q2/2025 | 52.2% (+4.8 điểm % QoQ) | Hợp nhất 52.,2% (+4,8 điểm % QoQ) | ||

| FE Credit | Tái cấu trúc thành công, kỳ vọng nợ xấu tiếp tục giảm. | LNTT Q2 đạt 188 tỷ (+29% YoY, +138% QoQ). | LNTT Q2 đạt 188 tỷ (+29.4% YoY). | LNTT 6T 2025 đạt 270 tỷ đồng, nợ xấu ước tính 19%. |

| Động lực chính | Tăng trưởng tín dụng, giảm chi phí dự phòng, cải thiện chất lượng tài sản. | Tăng trưởng tín dụng, cắt giảm chi phí dự phòng, cải thiện chất lượng tài sản, đa dạng hóa danh mục. | Tăng trưởng tín dụng, cải thiện chất lượng tài sản. | Tăng trưởng tín dụng cao, chất lượng tài sản cải thiện, FE Credit phục hồi. |

| Định giá | P/E hiện tại 13.7 lần (không nêu cụ thể định giá khuyến nghị). | P/B 1.3x (chưa về TB lịch sử 1.5x). |

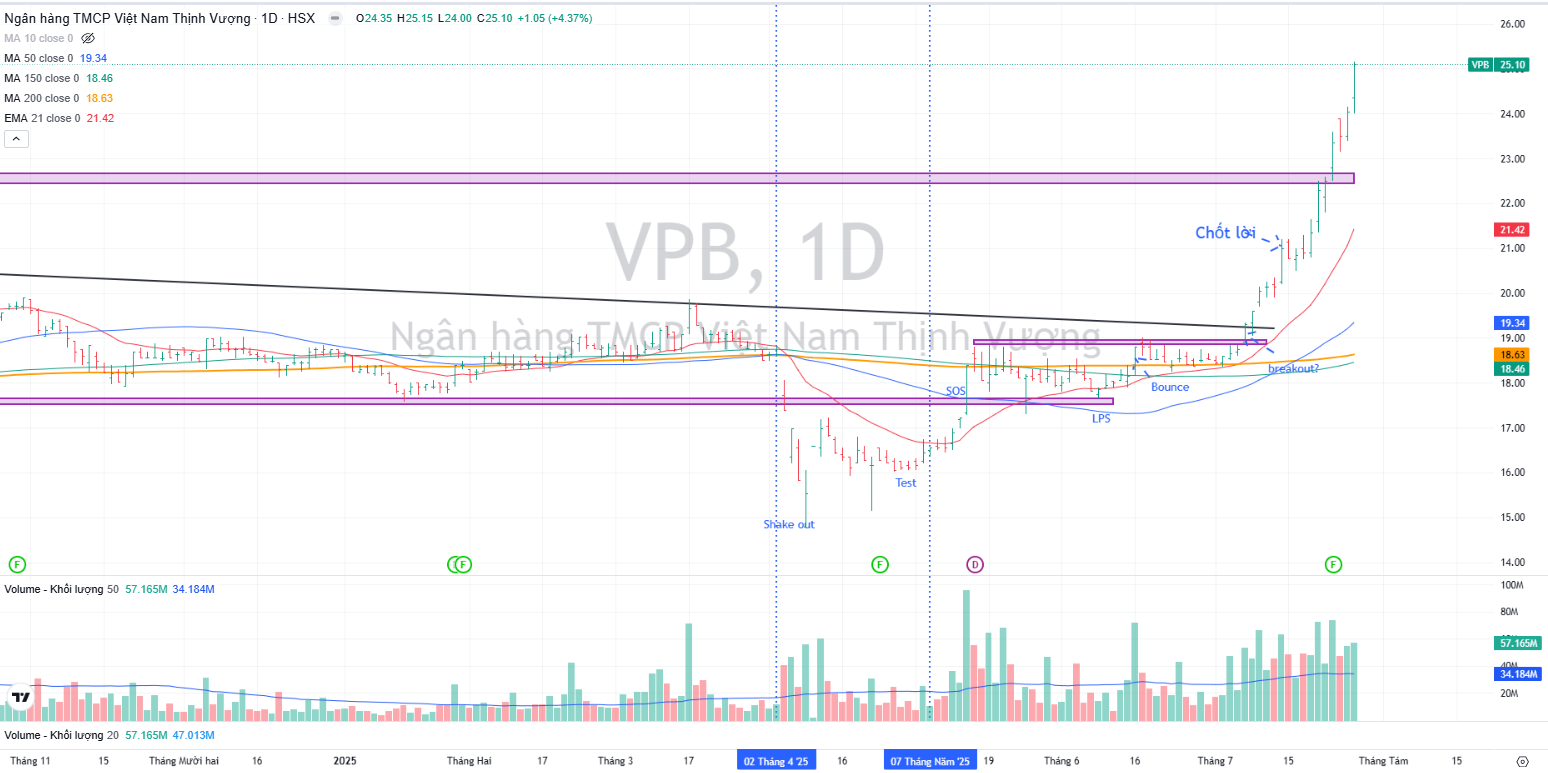

VPB: Tiềm năng tăng trưởng từ phục hồi tín dụng và hệ sinh thái

Trên đồ thị, RS của VPB là 94 điểm, hoạt động tốt vượt trội trên thị trường. Từ một cổ phiếu xuất phát sau, VPB tháng 7 đã vượt mặt các leader hàng đầu như TCB, STB, MBB, CTG, ACB.