Phân tích Doanh Nghiệp

PVT: Định giá hấp dẫn nhờ mở rộng đội tàu và triển vọng phục hồi cước

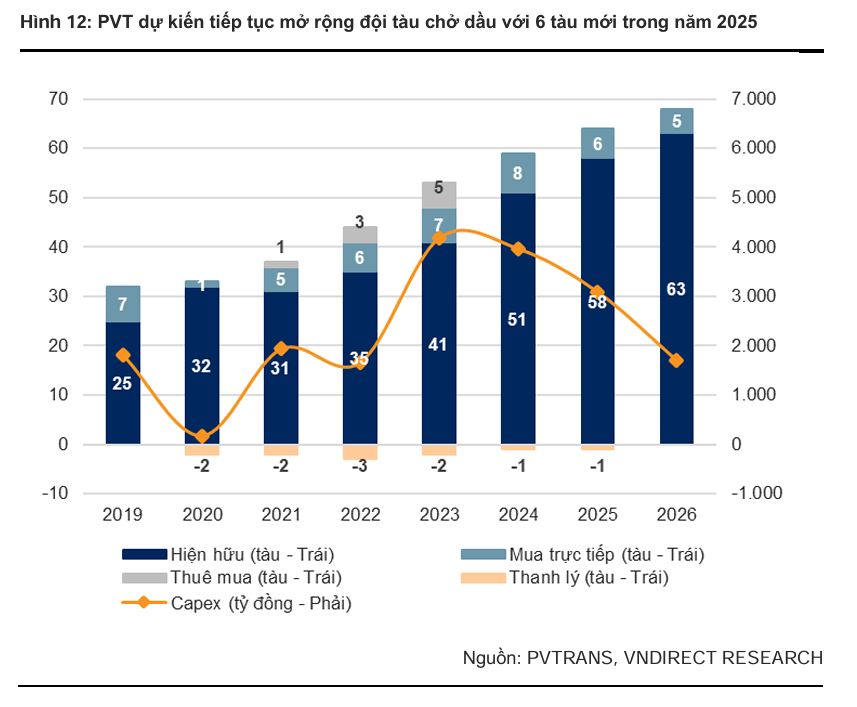

Dù biên lợi nhuận ngắn hạn chịu áp lực, chiến lược mở rộng đội tàu vẫn hỗ trợ tăng trưởng trung hạn và củng cố vị thế PVT (Tổng Công ty Cổ phần Vận tải Dầu khí). Công ty có thể chuyển hướng sang mua 5-6 tàu hóa chất, LPG và tàu chở hàng rời nhỏ với giá cước ổn định hơn. PVT đã tiếp nhận thêm một tàu LPG 5,000 CBM (Tháng 6/2025) và một tàu handysize 36,000 DWT (Tháng 7/2025).

- 🚢 Mở rộng đội tàu giúp củng cố tăng trưởng trung hạn, bất chấp biên lợi nhuận ngắn hạn giảm do giá cước tàu hạ nhiệt. PVT đã nhận thêm 1 tàu LPG 5,000 CBM và 1 tàu hàng rời 36,000 DWT trong tháng 6–7/2025.

- 📉 LNST quý I/2025 giảm 6.9% YoY, biên lợi nhuận gộp bị thu hẹp, chi phí bán hàng & quản lý tăng. Tuy nhiên, các phân khúc có cước ổn định (LPG, dầu sản phẩm) chiếm >60% lợi nhuận vận tải.

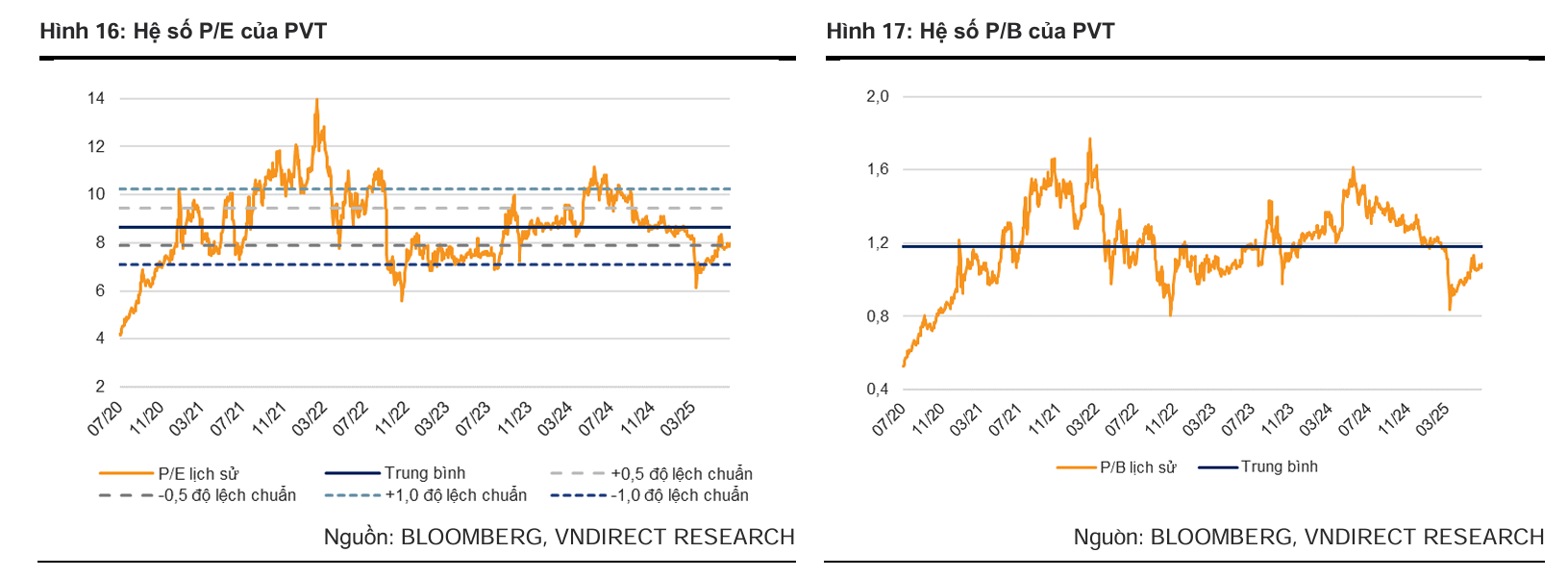

- 💹 Định giá hấp dẫn theo VNDirect và SSI, P/E hiện tại là 7.9 lần (thấp hơn trung bình 5 năm). Giá mục tiêu 1 năm dao động từ 21,500–23,400 đồng/cp, tiềm năng tăng giá 20–26.8%.

Quan điểm của VNDirect: Định giá hấp dẫn nhờ mở rộng đội tàu

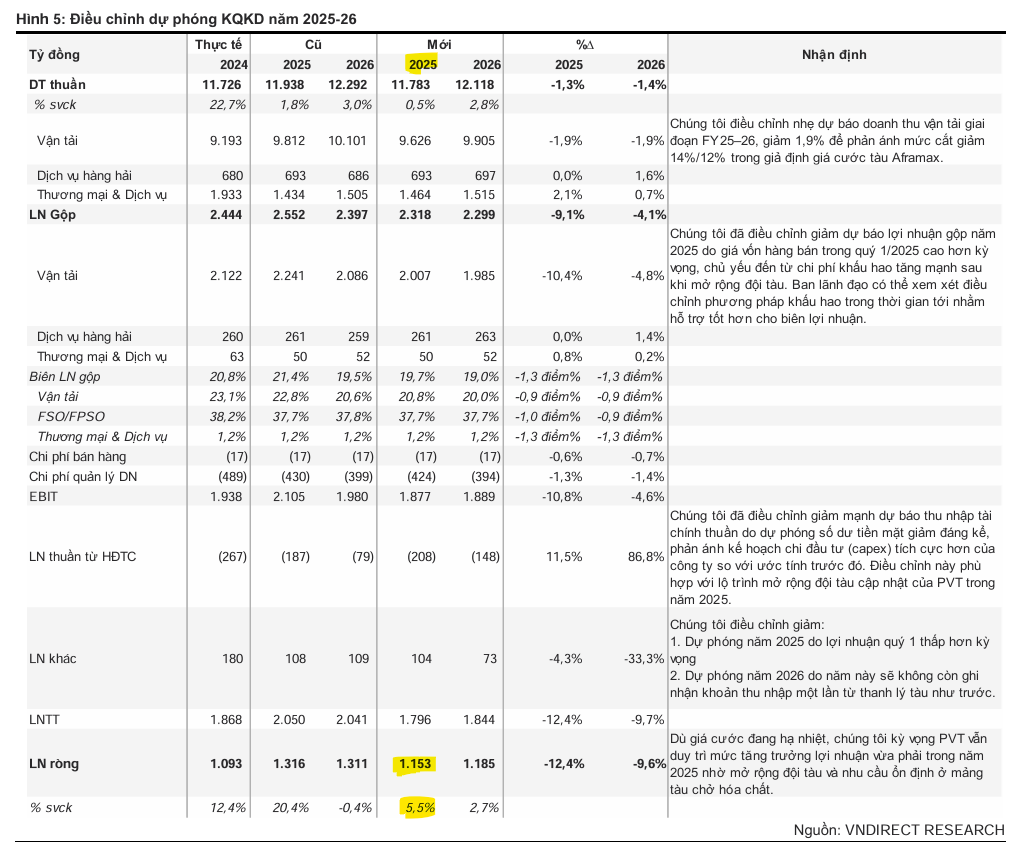

VNDirect (25.7.2025) giữ nguyên khuyến nghị Khả quan với PVT, với tiềm năng tăng giá 26.8% và tỷ suất cổ tức 1.6%. VNDirect đã điều chỉnh giảm giá mục tiêu 7.0% xuống 23,400 đồng (trong khi giá cổ phiếu đã giảm 9.5% kể từ báo cáo gần nhất) do P/E mục tiêu thấp hơn và dự phóng EPS giảm.

PVT đang giao dịch ở mức P/E 12 tháng gần nhất là 7.9 lần, thấp hơn mức trung bình 5 năm là 8.9 lần. VNDirect cho rằng định giá hiện tại phần lớn đã phản ánh các rủi ro giảm giá, xét đến ROE duy trì trên 14% trong giai đoạn 2025–2026 và chiến lược mở rộng đội tàu dài hạn.

-

-

LNST Quý 1/2025 giảm 6.9% so với cùng kỳ, còn 215 tỷ đồng, do biên lợi nhuận gộp thu hẹp và chi phí bán hàng & quản lý doanh nghiệp tăng.

- LNST Quý 1 thấp hơn kỳ vọng, chỉ đạt 16.3% so với dự báo cả năm.

- VNDirect kỳ vọng LNST của PVT tăng 5.5%/2.7% so với cùng kỳ năm 2025/2026 khi đội tàu mở rộng bù đắp cho mức cước thuê tàu giảm và biên lợi nhuận gộp thu hẹp.

-

Luận điểm đầu tư:

-

-

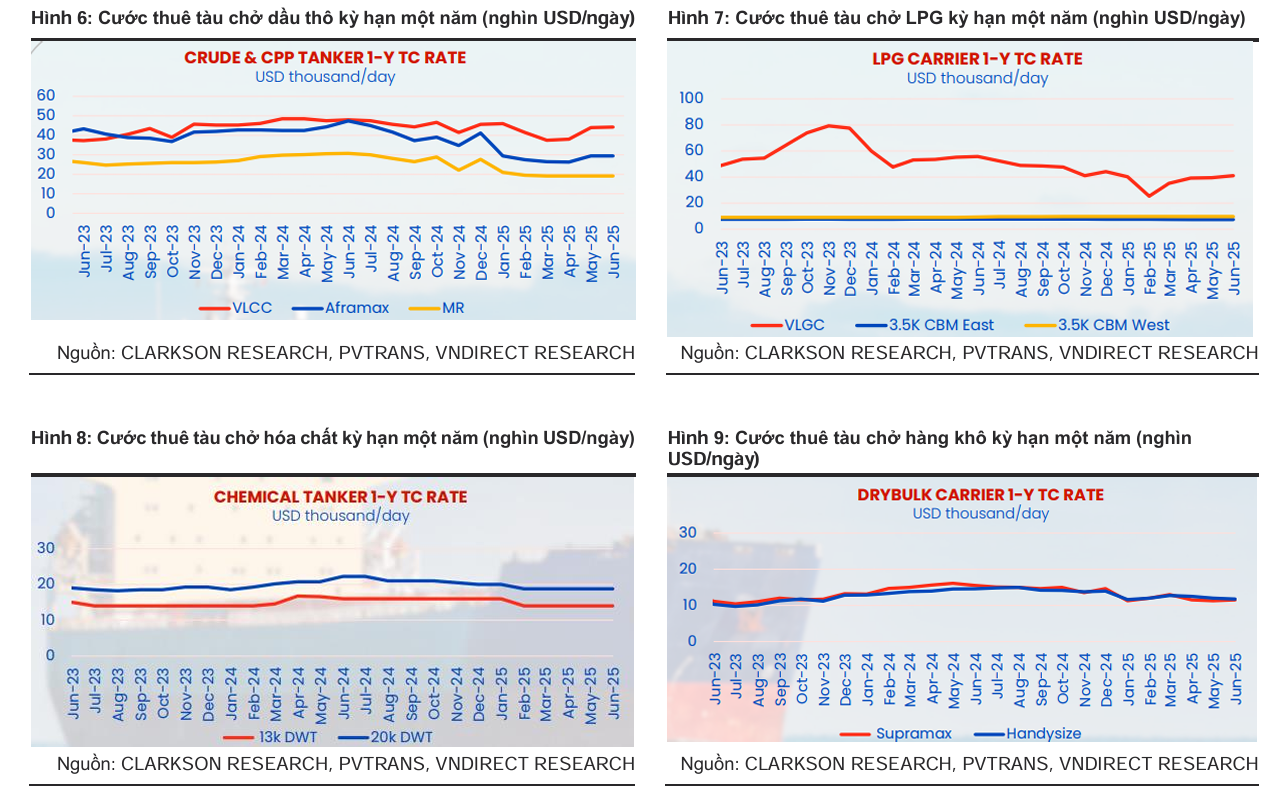

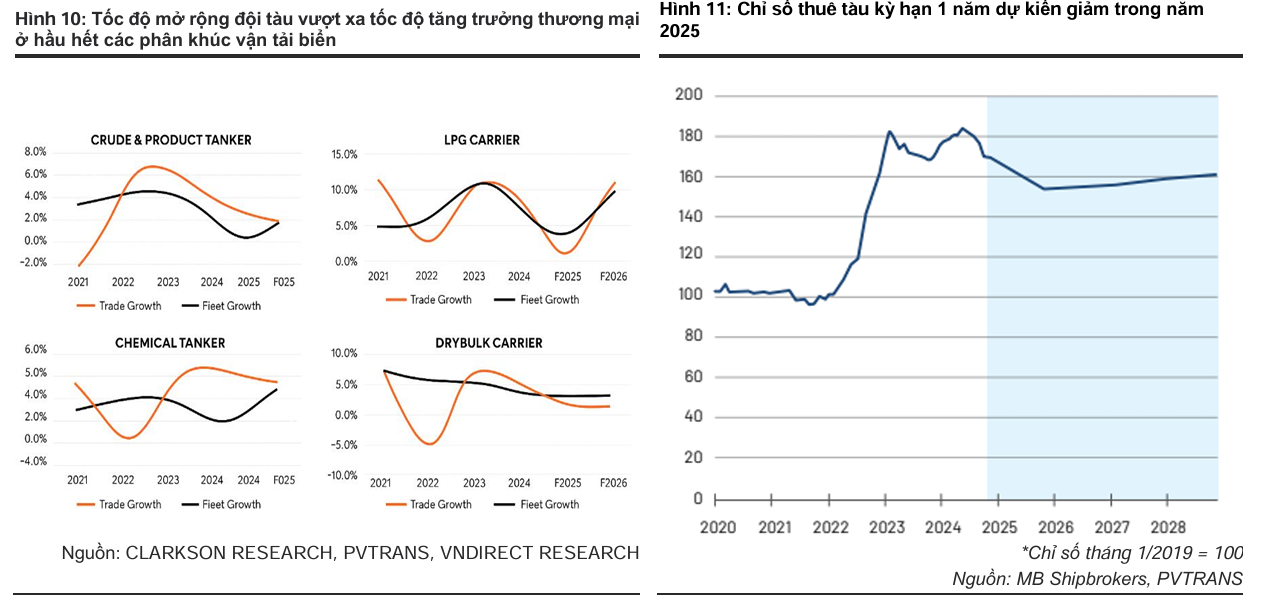

Biên lợi nhuận ngắn hạn chịu áp lực do cước thuê tàu giảm: VNDirect kỳ vọng cước thuê tàu tất cả các phân khúc vận tải dầu khí sẽ điều chỉnh trong năm 2025, sau khi đạt đỉnh trong năm 2024. Mức giảm dự kiến 7–8% ở mảng tàu chở dầu thô và 2–5% ở mảng tàu chở sản phẩm và LPG, do tốc độ tăng trưởng đội tàu vượt cầu và yếu tố địa chính trị dần hạ nhiệt. Điều này dự kiến ảnh hưởng đến biên lợi nhuận của PVT, với biên lợi nhuận gộp mảng vận tải dự báo giảm 2.3 điểm % so với cùng kỳ, xuống còn 20.8%.

-

-

- Mở rộng đội tàu tập trung vào các mảng kinh doanh chính: Dù biên lợi nhuận ngắn hạn chịu áp lực, chiến lược mở rộng đội tàu vẫn hỗ trợ tăng trưởng trung hạn và củng cố vị thế PVT. Công ty có thể chuyển hướng sang mua 5-6 tàu hóa chất, LPG và tàu chở hàng rời nhỏ với giá cước ổn định hơn. PVT đã tiếp nhận thêm một tàu LPG 5,000 CBM (Tháng 6/2025) và một tàu handysize 36,000 DWT (Tháng 7/2025).

-

-

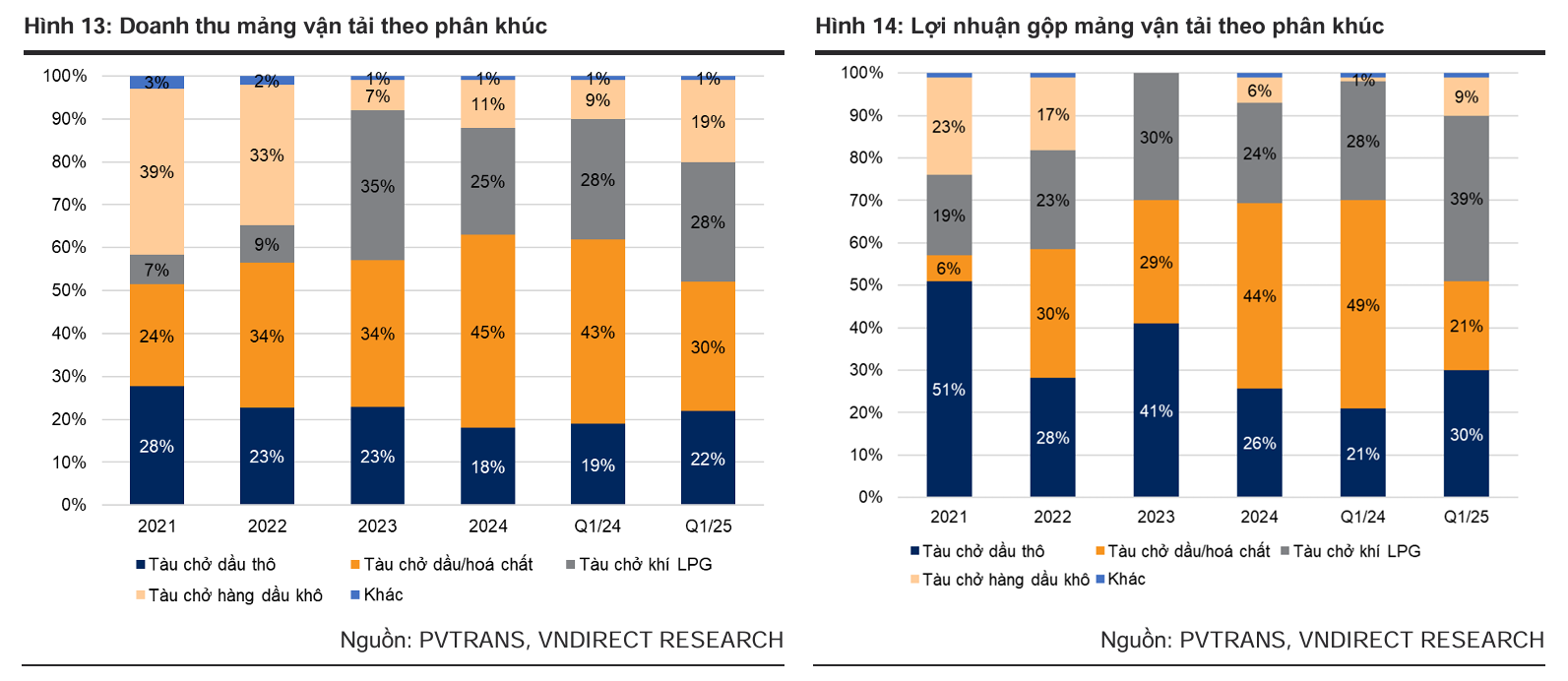

Cơ cấu mảng kinh doanh ổn định giúp giảm thiểu rủi ro suy giảm biên lợi nhuận: PVT có khả năng thích ứng tốt trong giai đoạn cước tàu hạ nhiệt nhờ tỷ trọng lớn ở các phân khúc ổn định hơn. Trong Quý 1/2025, tàu chở dầu/sản phẩm và LPG (mảng cước thuê dự kiến chỉ giảm nhẹ 2–5%) đóng góp 58% doanh thu và 60% lợi nhuận gộp mảng vận tải. Tàu chở dầu thô (mảng có cước thuê dự báo giảm mạnh hơn 7–8%) chỉ chiếm 21% doanh thu và 30% lợi nhuận.

-

Quan điểm của SSI:

SSI (11.7.2025) duy trì khuyến nghị MUA đối với PVT với giá mục tiêu 1 năm là 21,500 đồng/cổ phiếu (tiềm năng tăng giá 20%).

- PVT là doanh nghiệp vận tải tàu dầu lớn nhất Việt Nam, chiếm 100% thị phần vận chuyển dầu thô và 60% thị phần vận chuyển dầu sản phẩm nội địa.

- Với đội tàu hiện tại gồm 60 chiếc, PVT đang theo đuổi chiến lược tăng trưởng đã được kiểm chứng là mua tàu chất lượng tốt với mức giá hợp lý.

- Trong bối cảnh giá cước tàu dầu đang ở vùng đáy 3 năm, cùng với việc các xung đột địa chính trị trên toàn cầu ngày càng gia tăng, SSI kỳ vọng PVT sẽ hưởng lợi trong 1-2 năm tới từ cả đà phục hồi giá cước vận tải và mở rộng quy mô đội tàu.

- Việc thanh lý tàu cũ cũng có thể tạo ra lợi nhuận bổ sung, khi công ty có kế hoạch bán 1-2 tàu cũ trong năm 2025.

Bảng so sánh quan điểm về PVT giữa VNDirect và SSI

| Tiêu chí | VNDirect (28.7.2025) | SSI (11.7.2025) |

|---|---|---|

| Khuyến nghị | Khả quan | MUA |

| Giá mục tiêu (VNĐ/CP) | 23,400 | 21,500 |

| Tiềm năng tăng giá | 26.8% | 20% |

| LNST Q1/2025 | 215 tỷ đồng (-6.9% YoY), thấp hơn kỳ vọng. | |

| Dự phóng LNST 2025F | Tăng 5.5% YoY | |

| Động lực tăng trưởng | Mở rộng đội tàu (hóa chất, LPG, hàng rời nhỏ), cơ cấu mảng kinh doanh ổn định. | Đà phục hồi giá cước vận tải, mở rộng quy mô đội tàu, thanh lý tàu cũ. |

| Triển vọng giá cước | Cước thuê tàu điều chỉnh trong 2025 (dầu thô -7-8%, sản phẩm/LPG -2-5%). | Giá cước tàu dầu đang ở vùng đáy 3 năm, kỳ vọng phục hồi trong 1-2 năm tới. |

| Định giá | P/E 12 tháng gần nhất 7,9 lần (thấp hơn TB 5 năm 8.9 lần) – hấp dẫn. | |

| Rủi ro | Giá cước tàu dầu không phục hồi như kỳ vọng, sự cố hàng hải/cướp biển. |

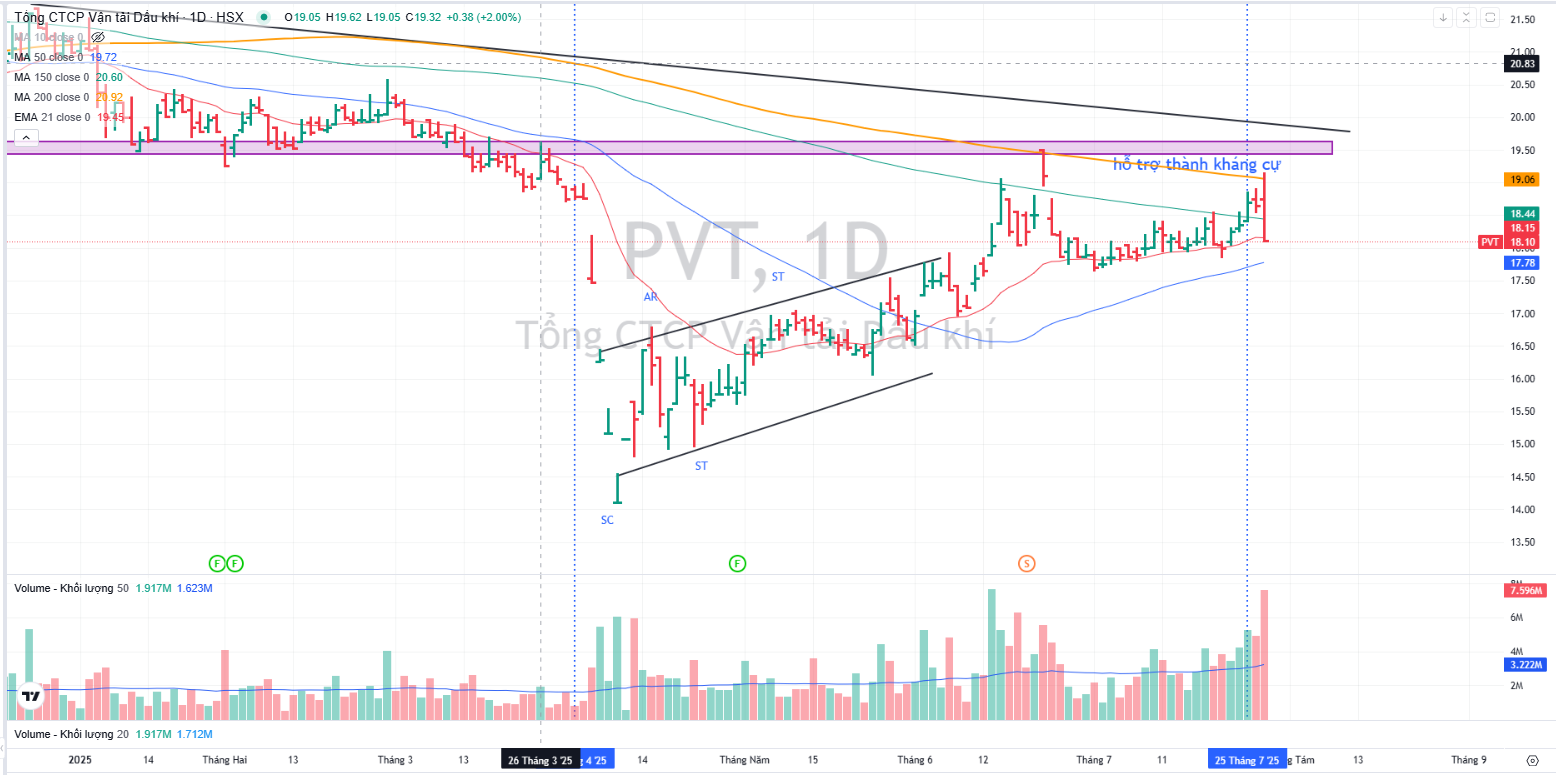

PVT: khó khăn khi tàu chở dầu tái ký mới với giá cước thấp hơn

Trên đồ thị, PVT đang chạm vào vùng kháng cự bởi MA200 và hỗ trợ cũ thành kháng cự. Khả năng PVT phải xây lại nền giá quanh MA50 ngày.