Phân tích Doanh Nghiệp

PVT: khó khăn khi tàu chở dầu tái ký mới với giá cước thấp hơn

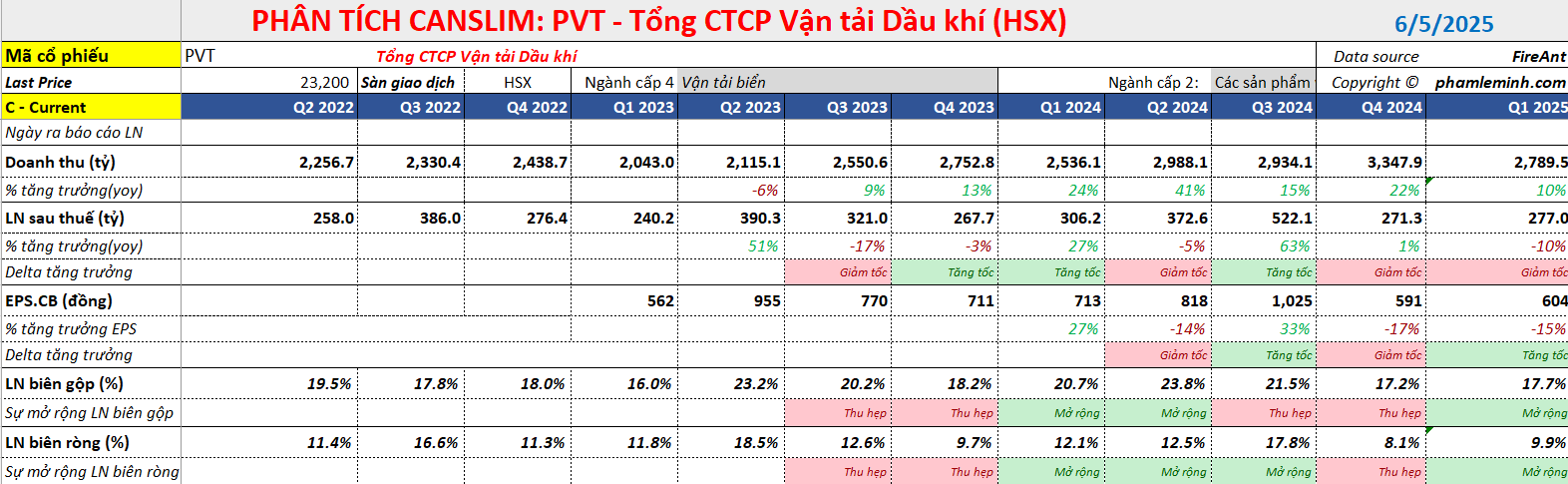

Tổng Công ty Cổ phần Vận tải Dầu khí (PVT) đã ghi nhận một Quý 1/2025 với doanh thu tăng trưởng nhưng lợi nhuận giảm sút, phản ánh những thách thức đang diễn ra trong ngành vận tải biển toàn cầu. BSC duy trì quan điểm “TRUNG LẬP” đối với cổ phiếu PVT, điều chỉnh giảm 14% dự báo lợi nhuận (xuống còn 996 tỷ, tương ứng -9% yoy) và giảm 16% giá mục tiêu xuống còn 25,200 đồngdo áp lực từ giá cước suy giảm và nguồn cung tàu gia tăng.

Kết quả kinh doanh Quý 1/2025: Biên lợi nhuận chịu áp lực

Trong Quý 1/2025, PVT đạt Doanh thu thuần (DTT) 2.790 tỷ VNĐ (+10% yoy), hoàn thành 27% kế hoạch năm. Tuy nhiên, Lợi nhuận sau thuế của cổ đông công ty mẹ (LNST-CĐTS) chỉ đạt 215 tỷ VNĐ (-7% yoy), hoàn thành 22% kế hoạch năm.

- Hoạt động kinh doanh:

- Mảng vận tải biển: Ghi nhận doanh thu 2,229 tỷ VNĐ (+6% yoy). Sự tăng trưởng này chủ yếu nhờ đóng góp toàn phần từ 8 tàu mới (tổng trọng tải tăng 36% yoy), bù đắp cho mức suy giảm giá cước tại các phân khúc tàu dầu thành phẩm/hóa chất và hàng rời.

- Mảng thương mại: Ghi nhận doanh thu 227 tỷ VNĐ (+157% yoy), phần nào bù đắp vào đà tăng trưởng đang có dấu hiệu chững lại của mảng vận tải biển cốt lõi.

- Biên lợi nhuận gộp (LNG): Đạt 18% (-3 điểm phần trăm so với cùng kỳ) do giá cước điều chỉnh giảm, làm thu hẹp biên lợi nhuận của mảng vận tải biển xuống 18.8% (từ mức 21.5% cùng kỳ). Điều này dẫn đến biên lợi nhuận ròng của PVT giảm xuống 7.7% so với 9.1% cùng kỳ năm ngoái.

BSC nhận định kết quả kinh doanh Quý 1/2025 của PVT tương đồng với những cảnh báo về rủi ro điều chỉnh giảm biên LNG trước đó. Nguyên nhân chính được cho là do các tàu chở dầu thành phẩm/hóa chất (đội tàu chủ lực của PVT) được đầu tư mạnh trong năm 2023 phải tái ký hợp đồng với mức giá cước thấp hơn, trong khi 60% tàu mới trong năm 2024 là hàng rời với biên lợi nhuận thấp.

Triển vọng kinh doanh 2025F: Áp lực và cơ hội

BSC duy trì triển vọng TRUNG LẬP đối với KQKD của PVT trong năm 2025. Quan điểm này phản ánh tác động từ nhu cầu tấn-dặm suy yếu trong khi nguồn cung tàu tăng mạnh, đặc biệt trong bối cảnh các tuyến đường qua Biển Đỏ và Kênh đào Suez có thể dần trở lại bình thường.

- Mảng vận tải dầu thô và Xăng dầu thành phẩm nội địa: Có triển vọng tích cực nhờ sản lượng đầu vào của Nhà máy lọc dầu Dung Quất hồi phục 20% yoy sau giai đoạn bảo dưỡng định kỳ năm 2024. Ước tính khối lượng vận chuyển dầu thô & xăng dầu thành phẩm của PVT đạt 5.8 triệu tấn (+15% yoy). Ngoài ra, tàu Aframax PVT Apollo sẽ hết khấu hao trong Quý 2/2025, góp phần hỗ trợ biên LNG mảng vận tải dầu thô.

- Giá cước tàu chở dầu thành phẩm, hóa chất và hàng rời: Dự báo giảm lần lượt -20%, -10%, -18% so với dự báo trước đó (-10%, -3%, -5%).

- Nguồn cung tàu mới tăng mạnh: Đặc biệt ở phân khúc chở dầu thành phẩm (+3.5% với đơn giao tàu đóng mới tăng 256% yoy trong năm 2025).

- Nhu cầu tấn-dặm suy giảm: Do các tuyến đường vận tải qua Biển Đỏ và Kênh đào Suez có thể dần trở lại bình thường sau thỏa thuận ngừng bắn giữa Mỹ và Houthi.

- Cán cân cung/cầu thị trường hàng rời yếu hơn kỳ vọng: Do những thay đổi trong chính sách thuế quan. Theo BIMCO, mức thuế đối ứng mà Mỹ và Trung Quốc áp đặt ảnh hưởng trực tiếp lên 4% nhu cầu tấn-dặm, đặc biệt là các mặt hàng được vận chuyển bằng tàu phân khúc Supramax và Handysize – loại tàu mà PVT đang khai thác và đầu tư mạnh.

Định giá và khuyến nghị

BSC dự phóng DTT năm 2025 đạt 12,748 tỷ VNĐ (+8% yoy) và LNST-CĐTS đạt 996 tỷ VNĐ (-9% yoy). (Nếu loại bỏ khoản thu nhập đột biến từ thương vụ bán tàu năm ngoái, LNST-CĐTS trong 2025 tăng trưởng +9% yoy).

- Dự báo DTT và LNST-CĐTS lần lượt giảm 4% và 14% so với dự phóng trước đó. Điều chỉnh này do: (1) giảm triển vọng giá cước tại các phân khúc dựa trên diễn biến KQKD kém khả quan của PVT và triển vọng ảm đạm của ngành vận tải biển; (2) hạ mức giả định đầu tư tàu mới từ 6 xuống còn 4 tàu trong năm 2025.

BSC khuyến nghị “THEO DÕI” đối với cổ phiếu PVT với giá mục tiêu là 25,200 VNĐ/CP (giảm 16% so với báo cáo trước đó), tương ứng với upside +9% so với giá đóng cửa ngày 03/06/2025.

Mức P/E dự phóng 2025F của PVT là 8.0 lần, thấp hơn mức trung bình 3 năm là 9.0 lần. BSC áp dụng P/E mục tiêu ngang bằng mức trung bình 3 năm (giai đoạn 2022-2025) do giai đoạn này phản ánh pha đột biến về giá cước vận tải biển. Mặc dù giá cước được dự báo sẽ điều chỉnh trong giai đoạn 2025-2026, giá cước vận tải biển trung bình tại hầu hết các phân khúc vẫn cao hơn so với giai đoạn 2022 trở về trước.

Elibook Team không tham gia nhóm ngành vận tải và cảng biển ở giai đoạn hiện tại vì đây là nhóm nhạy cảm với chính sách thuế đối ứng.

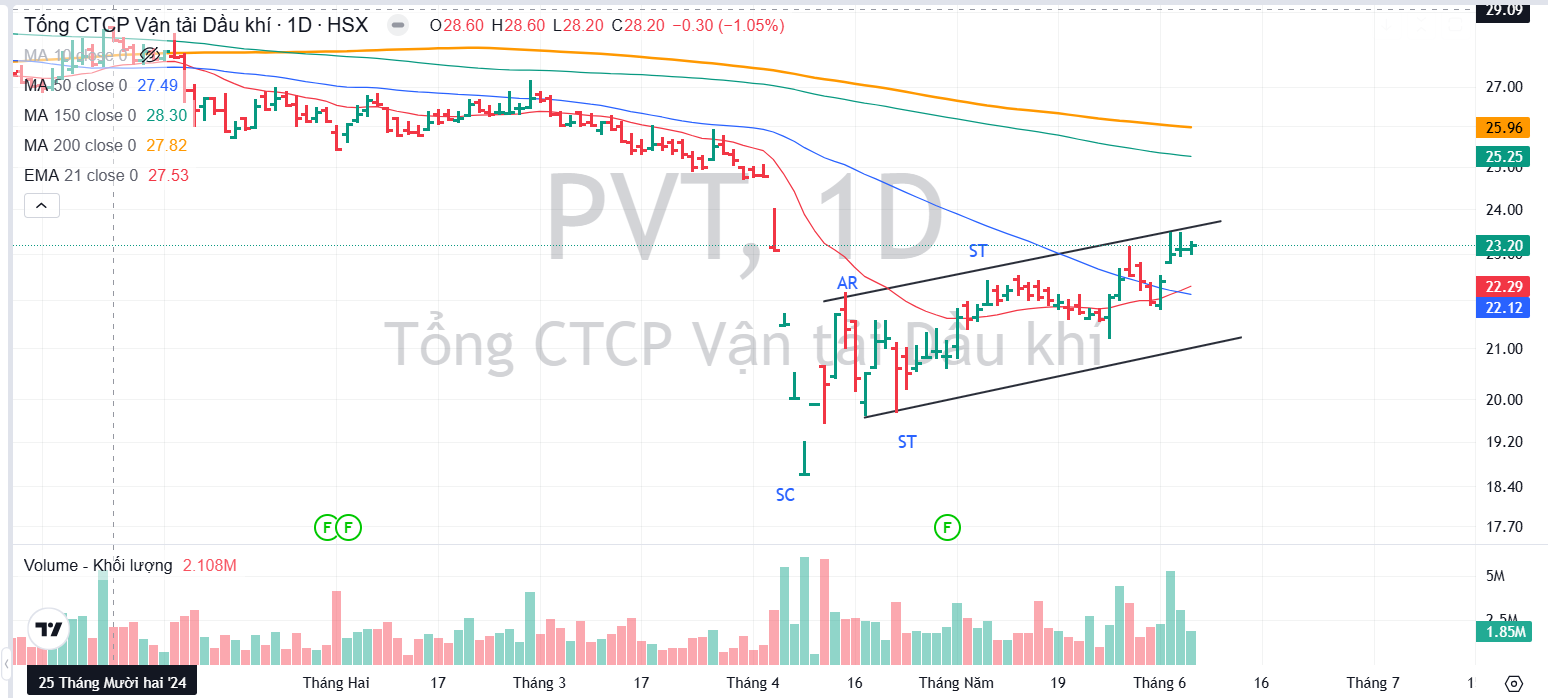

Trên đồ thị, PVT đang tích luỹ quanh MA50 ngày và trong một cấu trúc giá hướng lên. Elibook Team trung lập với PVT.