Phân tích Doanh Nghiệp

NT2: Triển vọng tăng trưởng từ sản lượng hợp đồng và cải thiện biên lợi nhuận

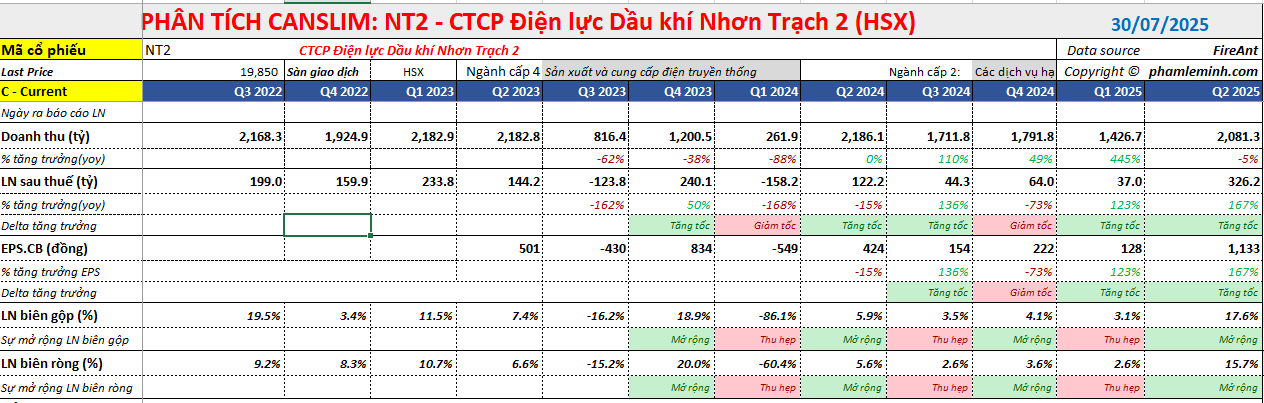

Công ty Cổ phần Điện lực Dầu khí Nhơn Trạch 2 (NT2) đã công bố kết quả kinh doanh Quý 2/2025 tăng 167% yoy, đạt 326 tỷ đồng. Đáng chú ý là sự tăng trưởng mạnh mẽ của sản lượng điện hợp đồng (Qc) và cải thiện biên lợi nhuận.

⚡ LNST quý II/2025 tăng 167% YoY, đạt 326 tỷ đồng, chủ yếu nhờ sản lượng điện hợp đồng (Qc) tăng +21% và biên lợi nhuận gộp cải thiện mạnh (từ 6% lên 18%) nhờ giá bán điện tăng.

- 🔥 6T đầu năm: LNST tăng 910% YoY lên 363 tỷ đồng, vượt 30% kế hoạch năm; giá bán điện tăng +21%, còn sản lượng Qc tăng gấp đôi YoY, hỗ trợ tăng trưởng bền vững.

📈 Các CTCK đều nâng triển vọng, dự phóng LNST cả năm 2025 dao động 532–599 tỷ đồng (+542–622% YoY), giá mục tiêu 12 tháng từ 20.600–25.000 đồng/cp; cổ tức tiền mặt dự kiến ~5%.

Quan điểm của MAS: Lợi nhuận quý 2 vượt kỳ vọng

Quan điểm của MAS: Lợi nhuận quý 2 vượt kỳ vọng

MAS (28.7.2025) nhận định NT2 có kết quả kinh doanh Quý 2/2025 tích cực và nâng giá mục tiêu lên 23,300 đồng (từ 21,300 đồng), đồng thời điều chỉnh khuyến nghị xuống Tăng tỷ trọng (từ Mua) khi thị giá cổ phiếu đã tăng 17% từ báo cáo cập nhật tháng 4/2025.

- Sản lượng điện thương phẩm Quý 2/2025 giảm 24% so với cùng kỳ xuống còn 776 triệu kWh, nhưng sản lượng điện hợp đồng (Qc) lại tăng 21% so với cùng kỳ, đạt 956 triệu kWh, với hệ số alpha (%Qc) đạt 123%.

- Doanh thu bán điện thuần trong kỳ đạt 2,081 tỷ đồng, giảm 5% so với cùng kỳ.

- Biên lợi nhuận gộp cải thiện mạnh lên mức 18% (so với 6% trong Quý 2/2024), nhờ giá bán điện thuận lợi tăng mạnh.

- Lợi nhuận sau thuế (LNST) cải thiện lên 326 tỷ đồng (+167% so với cùng kỳ).

KQKD 6 tháng đầu năm 2025:

- Lũy kế 6 tháng đầu năm 2025, Qc tăng gấp đôi so với cùng kỳ, đạt 1,584 triệu kWh, trong khi sản lượng điện thương phẩm tăng 16% so với cùng kỳ, đạt 1,369 triệu kWh.

- Doanh thu thuần tăng 43% so với cùng kỳ, đạt 3,508 tỷ đồng.

- LNST tăng mạnh lên 363 tỷ đồng (+910% so với cùng kỳ), vượt 30% so với mục tiêu LNST cả năm 2025 (kế hoạch: 279 tỷ đồng).

- Giá bán điện bình quân đạt 2,489 đồng/kWh (+21% so với cùng kỳ), trong khi giá khí đầu vào tăng nhẹ lên 9.56 USD/MMBTU (+2% so với cùng kỳ), góp phần cải thiện biên lợi nhuận.

- Lợi nhuận tài chính 6T2025 đạt 37 tỷ đồng (+70% so với cùng kỳ), chủ yếu nhờ thu nhập tài chính tăng 80% so với cùng kỳ.

Dự phóng KQKD 2025:

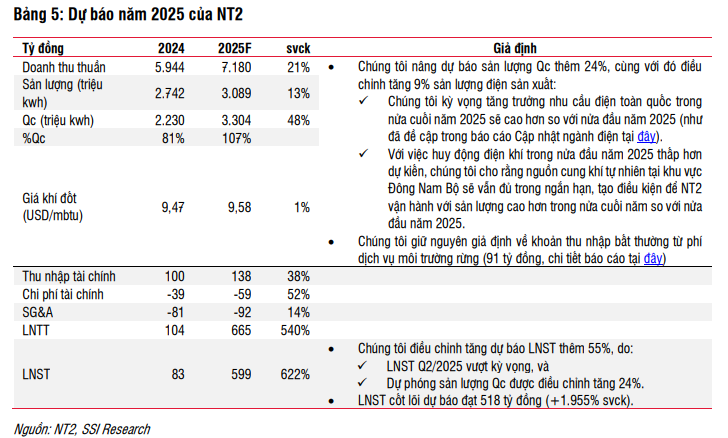

- Tổng sản lượng điện 2025 ước đạt 3,154 triệu kWh (+15% so với cùng kỳ), trong đó sản lượng hợp đồng (Qc) ước đạt 3,470 triệu kWh (+56% so với cùng kỳ), với hệ số alpha đạt mức 110%.

- MAS đã điều chỉnh tăng giá bán điện bình quân dự phóng lên mức 2,400 đồng/kWh (+12% so với cùng kỳ).

- NT2 có thể hưởng lợi từ việc các nhà máy nhiệt điện khí Phú Mỹ 2.2 và 3 có khả năng chuyển sang sử dụng LNG sau khi hợp đồng BOT hết hạn.

- NT2 chỉ lên kế hoạch thực hiện đợt tiểu tu vào tháng 7/2025.

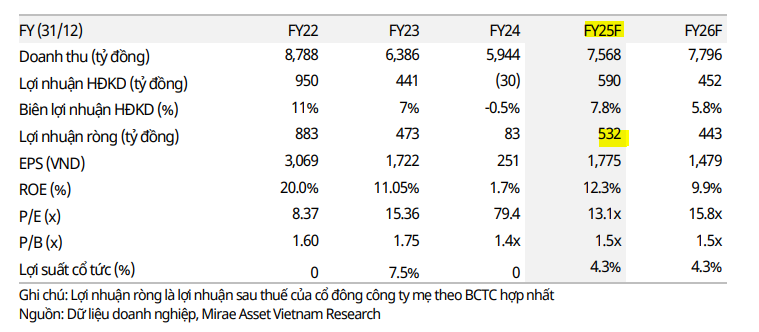

- Tổng kết, MAS dự phóng doanh thu thuần của NT2 đạt 7,568 tỷ đồng và LNST đạt 532 tỷ đồng (tăng lần lượt 27% so với cùng kỳ và 542% so với cùng kỳ).

- MAS cũng dự phóng NT2 sẽ chi trả cổ tức ở mức 1.000 đồng mỗi cổ phiếu (lợi suất 5%).

Quan điểm của SSI: Lượng điện sản xuất nửa cuối năm 2025 có thể cao hơn nửa đầu năm

SSI (24.7.2025) hạ khuyến nghị đối với cổ phiếu NT2 từ MUA xuống KHẢ QUAN, sau khi giá cổ phiếu đã tăng khoảng 9% kể từ báo cáo cập nhật gần nhất. SSI vẫn giữ nguyên giá mục tiêu 12 tháng là 25,000 đồng/cổ phiếu.

SSI Nâng dự báo LNST năm 2026 lên 670 tỷ đồng (+12% so với cùng kỳ). Kỳ vọng lợi nhuận sẽ tiếp tục cải thiện trong năm 2026, nhờ vào việc máy móc thiết bị của NT2 sẽ hết khấu hao vào cuối năm 2025, giúp giảm áp lực chi phí.

Điểm nhấn chính từ KQKD Q2/2025:

- Sản lượng điện thương phẩm giảm 24% so với cùng kỳ, nhưng bù lại sản lượng hợp đồng (Qc) tăng 20% so với cùng kỳ, giúp cải thiện hiệu quả hoạt động.

- Lợi nhuận tăng hơn 2.5 lần so với cùng kỳ nhờ vào thu nhập bồi thường phần Qc không huy động và giá vốn hàng bán giảm.

- LNST nửa đầu năm 2025 đạt 363 tỷ đồng, phục hồi mạnh so với khoản lỗ 36 tỷ đồng trong 6T2024, vượt kỳ vọng của cả công ty và SSI.

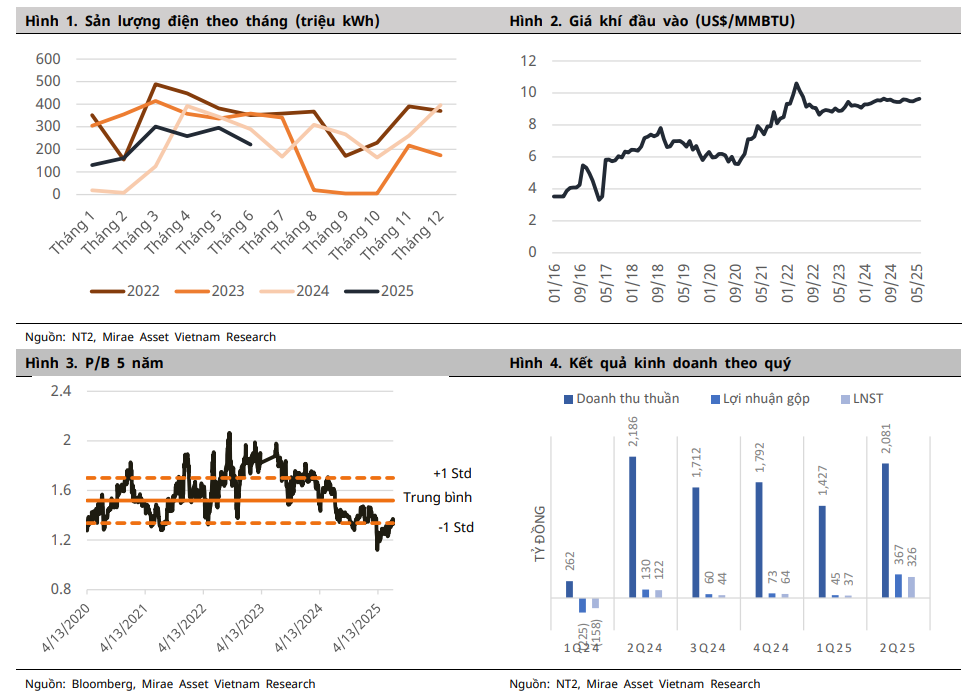

Triển vọng nửa cuối năm 2025: Nguồn cung khí tự nhiên tại khu vực Đông Nam Bộ có thể vẫn sẽ đủ để đáp ứng sản xuất điện trong ngắn hạn, hỗ trợ NT2 tăng cường phát điện, phù hợp với triển vọng tăng lên của nhu cầu điện toàn quốc.

NT2: Phục hồi lợi nhuận mạnh mẽ, triển vọng tích cực với định giá hấp dẫn

Quan điểm của Vietcap: Mức tăng vượt kỳ vọng của sản lượng điện hợp đồng là động lực chính thúc đẩy LNST tăng gấp 2,7 lần YoY; triển vọng tăng trưởng lớn

Vietcap nhận định mức tăng vượt kỳ vọng của sản lượng điện hợp đồng là động lực chính thúc đẩy LNST tăng gấp 2.7 lần YoY và có triển vọng tăng trưởng lớn. Vietcap (18.7.2025) hiện có khuyến nghị KHẢ QUAN cho NT2 với giá mục tiêu là 20,600 đồng/cổ phiếu.

Vietcap nhận thấy khả năng điều chỉnh tăng mạnh đối với dự báo LNST báo cáo năm 2025 của Vietcap (232 tỷ đồng, tăng 2.8 lần YoY) nhờ mức tăng trưởng mạnh hơn dự kiến của sản lượng/tỷ lệ Qc.

Quý 2/2025:

- Sản lượng thương phẩm đạt 762 triệu kWh (-26% YoY); doanh thu đạt 2,100tỷ đồng (-5% YoY); LNST báo cáo đạt 326 tỷ đồng (tăng 2.7 lần YoY).

- Mức giảm sản lượng thương phẩm chủ yếu do sản lượng thủy điện toàn quốc tăng 25% YoY, trong khi sản lượng điện khí giảm 20% YoY. Tuy nhiên, NT2 đã nhận được mức sản lượng điện hợp đồng (Qc) cho việc sẵn sàng được huy động của công ty (+21% YoY).

- Sự chênh lệch giữa LNST và doanh thu chủ yếu đến từ mức tăng trưởng 28% YoY của giá bán trung bình (nhờ mức tăng 8.4 lần YoY của sản lượng Qc không huy động) trong bối cảnh giá trên thị trường phát điện cạnh tranh (CGM) toàn ngành giảm 17% YoY và giá khí đi ngang so với cùng kỳ năm trước.

Giai đoạn nửa đầu năm 2025 (6T 2025):

- Sản lượng thương phẩm đạt 1.4 tỷ kWh (+15% YoY), doanh thu đạt 3,500 tỷ đồng (+43% YoY, tương đương 49% dự báo năm 2025 của Vietcap), và LNST báo cáo đạt 363 tỷ đồng (so với khoản lỗ 36 tỷ đồng ghi nhận trong 6T 2024, hoàn thành 156% dự báo năm 2025 của Vietcap).

- Sự cải thiện mạnh mẽ của LNST báo cáo chủ yếu đến từ: (1) mức tăng trưởng 15% YoY của sản lượng thương phẩm và (2) mức tăng trưởng 25% YoY của giá bán trung bình (do sản lượng Qc tăng gấp đôi YoY và Qc không huy động tăng gấp 10 lần YoY).

- NT2 kết thúc nửa đầu năm với tỷ lệ Qc rất cao ở mức 117%. Theo POW và NT2, sản lượng Qc trong nửa cuối năm dự kiến sẽ ở mức 1.9 tỷ kWh, đưa sản lượng Qc cả năm 2025 lên mức 3,5 tỷ kWh (+58% YoY), tương ứng với việc sản lượng Qc sẽ đạt 108% dự báo sản lượng thương phẩm năm 2025 của Vietcap.

Bảng so sánh quan điểm về NT2 giữa MAS, SSI và Vietcap

| Tiêu chí | MAS (28.7.2025) | SSI (24.7.2025) | Vietcap (18.7.2025) |

|---|---|---|---|

| Khuyến nghị | Tăng tỷ trọng | KHẢ QUAN (Hạ từ MUA) | KHẢ QUAN |

| Giá mục tiêu (VNĐ/CP) | 23,300 | 25,000 | 20,600 |

| LNST 6T/2025 | 363 tỷ đồng (+910% so với cùng kỳ) | 363 tỷ đồng (phục hồi mạnh từ lỗ) | 363 tỷ đồng (so với lỗ 6T2024) |

| Dự phóng LNST 2025F | 532 tỷ đồng (+542% so với cùng kỳ) | 599 tủ (+622% yoy) | 232 tỷ đồng (+2.8 lần YoY) |

| Dự phóng LNST 2026F | 443 tỷ | 670 tỷ đồng (+12% so với cùng kỳ) | |

| Sản lượng thương phẩm Q2/2025 | 776 triệu kWh (-24% so với cùng kỳ) | 781 triệu kWh (-24% so với cùng kỳ) | 762 triệu kWh (-26% YoY) |

| Sản lượng Qc Q2/2025 | 956 triệu kWh (+21% so với cùng kỳ), alpha 123%. | Tăng 20% so với cùng kỳ | Tăng 21% YoY |

| Biên LN gộp Q2/2025 | 18% (tăng mạnh từ 6% Q2/2024) | (Không nêu cụ thể, nhưng lợi nhuận tăng nhờ giảm giá vốn) | (Không nêu cụ thể, nhưng lợi nhuận tăng nhờ giá bán trung bình) |

| Động lực chính | Sản lượng Qc cao, giá bán điện thuận lợi, hết khấu hao máy móc (2025). | Thu nhập bồi thường Qc không huy động, hết khấu hao máy móc (2025), tiềm năng LNG. | Sản lượng Qc/tỷ lệ Qc tăng mạnh, giá bán trung bình tăng. |

| Rủi ro/Thách thức | Thiếu hụt khí tự nhiên trong nước, biến động giá khí, chậm ghi nhận bồi thường. |

Trên đồ thị, RS của NT2 là 66, hoạt động ở mức trung bình và kém hơn các cổ phiếu ngành điện như GEG (86 điểm), REE (77 điểm), PC1 (79 điểm), HDG (82 điểm).

Sau khi breakout đường trendline vào 23.6.2025, NT2 đang kéo ngược về EMA 21 ngày để tìm điểm hỗ trợ. Khả năng tương ứng với sự kiện BU, và kiểm tra lại MA50 ngày. Nhà giao dịch chờ đợi điểm mua khi có động thái siết MA50 ngày.