Phân tích Doanh Nghiệp

VTP: Lợi nhuận 6 tháng đầu năm 2025 vượt kỳ vọng nhờ mảng dịch vụ

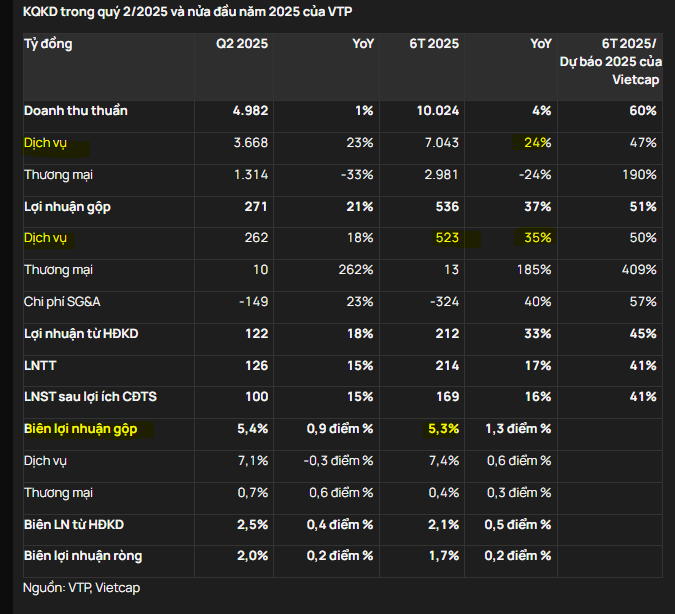

Tổng Công ty cổ phần Bưu chính Viettel (VTP) đã công bố kết quả kinh doanh nửa đầu năm 2025 với doanh thu thuần đạt 10 nghìn tỷ đồng (+4% so với cùng kỳ) và lợi nhuận sau thuế (LNST) sau lợi ích cổ đông thiểu số đạt 169 tỷ đồng (+16% so với cùng kỳ). Kết quả này lần lượt hoàn thành 60% và 41% dự báo cả năm của Vietcap.

Doanh thu thuần đạt 10,000 tỷ đồng (+4% YoY), LNST sau lợi ích CĐTS Q2 đạt 169 tỷ (+16% YoY), hoàn thành lần lượt 60% và 41% kế hoạch năm; mảng dịch vụ đóng vai trò động lực chính nhờ thương mại điện tử tăng trưởng mạnh.

- Biên lợi nhuận gộp cải thiện lên 5.3% (+1.3 điểm %) nhờ cơ cấu doanh thu ưu tiên mảng dịch vụ, chi phí nhiên liệu thấp; tuy nhiên chi phí SG&A tăng 40% YoY do lương nhân viên cao ảnh hưởng nhẹ đến lợi nhuận.

Doanh thu dịch vụ quý 2 tăng 23% YoY, mảng thương mại giảm 33%; Vietcap đánh giá triển vọng vẫn tích cực dù có thể điều chỉnh giảm nhẹ dự báo lợi nhuận, HSC(3.6.2025) khuyến nghị “Tăng tỷ trọng” với giá mục tiêu 123,800 đồng.

Kết quả kinh doanh của VTP trong nửa đầu năm 2025 cho thấy mảng dịch vụ cốt lõi đang là động lực tăng trưởng chính, hưởng lợi từ sự bùng nổ của thị trường thương mại điện tử. Mặc dù doanh thu thuần vượt kỳ vọng, nhưng lợi nhuận ròng lại thấp hơn một chút do chi phí SG&A tăng cao.

Sự thu hẹp của mảng thương mại là một chiến lược hợp lý để VTP tập trung vào mảng dịch vụ có biên lợi nhuận cao hơn. Tuy nhiên, việc kiểm soát chi phí SG&A sẽ là yếu tố quan trọng để VTP đạt được mục tiêu lợi nhuận đã đề ra trong năm 2025.

Lợi nhuận quý 2 tăng 16% so với cùng kỳ nhờ sự phát triển của mảng cốt lõi

Nửa đầu năm 2025:

-

- Doanh thu thuần: 10 nghìn tỷ đồng (+4% YoY), vượt kỳ vọng nhờ mảng thương mại mạnh hơn dự kiến.

- LNST sau lợi ích CĐTS: 169 tỷ đồng (+16% YoY), thấp hơn kỳ vọng do chi phí SG&A cao hơn dự kiến. Vietcap nhận thấy rủi ro điều chỉnh giảm nhẹ đối với dự báo cho năm 2025.

- Biên lợi nhuận gộp: Tăng 1.3 điểm % YoY lên 5.3%, được hỗ trợ bởi:

- Cơ cấu doanh thu thuận lợi hơn với tỷ trọng đóng góp cao hơn từ mảng dịch vụ.

- Biên lợi nhuận gộp của mảng dịch vụ cải thiện, một phần nhờ chi phí nhiên liệu thấp hơn (giá xăng RON-95 giảm 14% YoY).

- Chi phí SG&A: Tăng mạnh 40% YoY, chủ yếu do chi phí lương cao hơn.

- Biên lợi nhuận từ hoạt động kinh doanh: Chỉ cải thiện nhẹ 0.5 điểm % YoY.

Quý 2/2025:

-

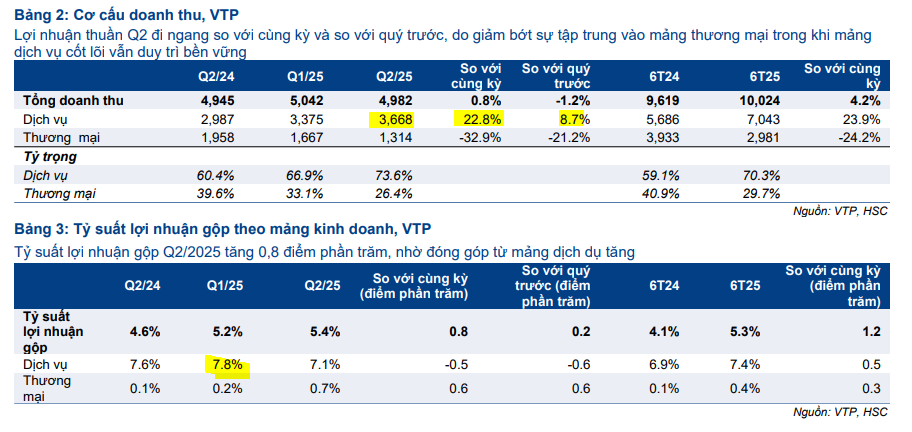

- Doanh thu: Đi ngang YoY, do mức tăng mạnh 23% YoY của doanh thu dịch vụ đã bị ảnh hưởng bởi doanh thu mảng thương mại giảm 33% YoY.

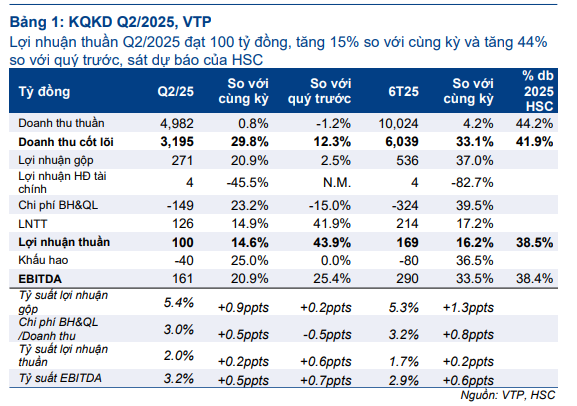

- LNST sau lợi ích CĐTS đạt 100 tỷ tăng 15% YoY, được hỗ trợ bởi mảng dịch vụ – vốn có biên lợi nhuận cao hơn mảng thương mại. lợi nhuận thuần và EBITDA 6 tháng đầu năm 2025 đạt 169 tỷ đồng (tăng 16% so với cùng kỳ)/290 tỷ đồng (tăng 34% so với cùng kỳ) trên doanh thu HĐKD cốt lõi 6 nghìn tỷ đồng (tăng 33% so với cùng kỳ), sát với dự báo của HSC.

- Biên lợi nhuận gộp cải thiện: Biên lợi nhuận gộp của VTP cải thiện 0.8 điểm phần trăm so với cùng kỳ, đạt 5.4%, nhờ đóng góp cao hơn của mảng dịch vụ vào tổng doanh thu. Tuy nhiên, biên lợi nhuận gộp của riêng mảng dịch vụ lại giảm nhẹ do cuộc chiến giá giành thị phần và việc siết chặt kiểm soát hàng giả.

- Kiểm soát chi phí: Chi phí bán hàng & quản lý tăng 23% so với cùng kỳ nhưng giảm 15% so với quý trước, cho thấy VTP đang tối ưu hóa việc sử dụng nguồn lực.

Kết quả theo từng mảng trong nửa đầu năm 2025: Mảng cốt lõi (chuyển phát) vẫn tăng trương 33% yoy.

Mảng dịch vụ (mảng cốt lõi):

- Tăng trưởng doanh thu dịch vụ đến từ mức tăng trưởng mạnh của sản lượng bưu kiện.

- Tổng giá trị giao dịch từ 4 sàn thương mại điện tử lớn nhất Việt Nam (Shopee, Tiktok Shop, Lazada và Tiki) tăng khoảng 42% YoY.

- Tổng số lượng sản phẩm bán ra tăng hơn 25% YoY.

- Tổng sản lượng bưu kiện tại Việt Nam tăng 16% YoY.

- Doanh thu dịch vụ (bao gồm chuyển phát, logistic và vận hành mạng lưới cửa hàng thuê ngoài) tăng 23% so với cùng kỳ, đạt 3,668 tỷ đồng. Điều này bù đắp cho sự sụt giảm 33% của mảng thương mại (kinh doanh SIM & văn phòng phẩm), cho thấy VTP đang tập trung hơn vào các dịch vụ cốt lõi có giá trị gia tăng cao.

- Tổng doanh thu ngành chuyển phát Việt Nam tăng 13% trong 6 tháng đầu năm 2025, nhưng doanh thu cốt lõi của VTP lại tăng mạnh hơn, đạt 33%. Điều này giúp thị phần của VTP mở rộng lên 15.8% trong 6 tháng đầu năm 2025 (so với 13.4% cùng kỳ năm 2024).

Mảng thương mại: Doanh thu giảm 24% YoY do VTP tiếp tục thu hẹp hoạt động kinh doanh thẻ cào điện thoại.

Định giá và khuyến nghị

Vietcap không đưa ra đánh giá về VTP.

Trước đó, HSC (5.8.2025) duy trì quan điểm tích cực đối với triển vọng của VTP. Mặc dù dự báo lợi nhuận đã được điều chỉnh giảm và giá mục tiêu điều chỉnh xuống 123,800 đồng, tiềm năng tăng giá 9% cùng với vị thế dẫn đầu và chiến lược mở rộng trong hạ tầng logistics quốc gia là lý do chính để HSC nâng khuyến nghị lên “Tăng Tỷ Trọng”.

Với KQKD Q2/2025 sát với dự báo, HSC giữ nguyên dự báo lợi nhuận thuần năm 2025 là 439 tỷ đồng (tăng trưởng 15%) và EBITDA là 755 tỷ đồng (tăng trưởng 29%).

Sau khi giá cổ phiếu tăng 4% trong 3 tháng qua, VTP đang giao dịch với EV/EBITDA điều chỉnh trượt dự phóng 1 năm là 18.2 lần, cao hơn so với mức bình quân quá khứ là 16.8 lần. Chúng tôi kỳ vọng lợi nhuận sẽ tăng mạnh trong nửa cuối năm 2025 nhờ nới lỏng kiểm soát hàng lậu và các yếu tố mùa vụ thuận lợi.

VNDirect (4.8.2025) đưa ra giá mục tiêu 126,500 đồng với VTP. Kết quả lợi nhuận ròng H1.2025 đạt 169 tỷ đồng, chỉ hoàn thành 34% dự báo của VNDirect.

Chiến dịch thanh tra hàng giả, hàng nhái ảnh hưởng gì đến VTP?

Elibook Team khuyến nghị cover lại vị thế ở VTP ở vùng giá 110,000 đồng, sau khi chốt bán ở vùng giá 126,000 đồng.