Phân tích Doanh Nghiệp

MSN: Lợi nhuận Quý 2/2025 vượt mạnh dự báo. Doanh số bán nước mắm, đồ uống (MCH) giảm nhiệt do gián đoạn kênh truyền thống.

Công ty Cổ phần Tập đoàn Masan (MSN) vừa công bố kết quả kinh doanh Quý 2/2025 với sự tăng trưởng mạnh mẽ của lợi nhuận, vượt xa dự báo của nhiều công ty chứng khoán. Tuy nhiên, hiệu quả kinh doanh của các mảng kinh doanh lại có sự phân hóa rõ rệt.

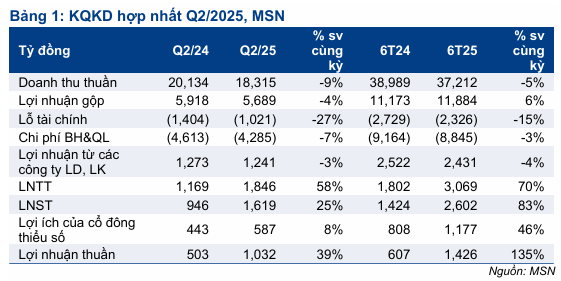

- LNST vượt mạnh dự báo, đạt 1,032 tỷ đồng (+40% YoY), dù doanh thu thuần giảm 9% YoY. LNST sau lợi ích CĐTS quý II là 587 tỷ đồng (+8% YoY); lũy kế 6T đầu năm đạt 1.177 tỷ (+46%), vượt 50% dự phóng năm của Vietcap.

- Các mảng kinh doanh có sự phân hóa:

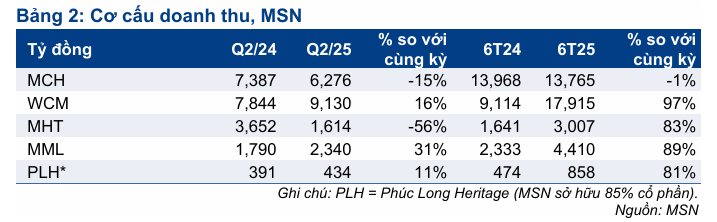

- Tăng trưởng mạnh: Masan MeatLife (MML), WinCommerce (WCM) và Masan High-Tech Materials (MHT) phục hồi tích cực nhờ cải thiện biên lợi nhuận & giá hàng hóa.

- Suy yếu tạm thời: Masan Consumer Holdings (MCH) giảm lợi nhuận do gián đoạn kênh bán hàng truyền thống; kỳ vọng phục hồi từ quý IV.

- Các CTCK đều nâng triển vọng:

- HSC đang xem xét lại khuyến nghị (giá mục tiêu cũ: 80,700đ).

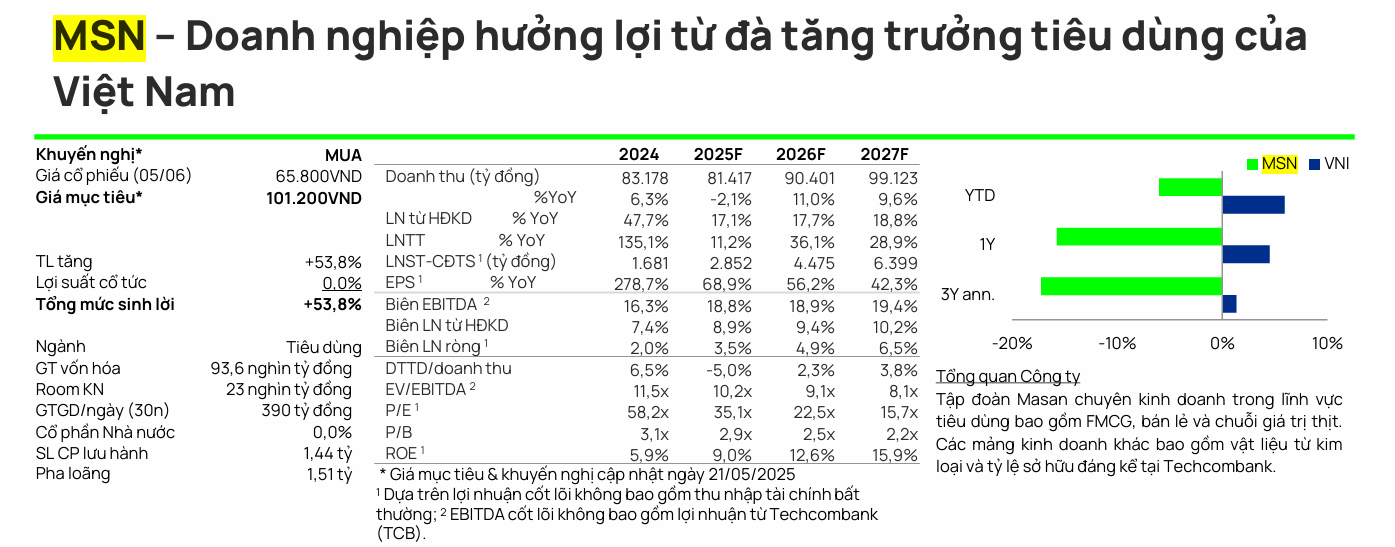

- Vietcap giữ khuyến nghị MUA, giá mục tiêu 101,200đ.

- VCBS dự phóng LNST cả năm đạt 5,100 tỷ, giá mục tiêu 93,208đ.

- BSC kỳ vọng tăng trưởng nhờ tái cấu trúc và niêm yết MCH, giá mục tiêu 91,500đ.

Quan điểm của HSC: Lợi nhuận vượt mạnh dự báo, đang xem xét lại khuyến nghị

HSC đánh giá kết quả kinh doanh Quý 2/2025 của MSN là rất tích cực và vượt dự báo. Mặc dù doanh thu thuần giảm 9% YoY xuống 18,315 tỷ đồng, lợi nhuận thuần lại tăng mạnh 40% YoY, đạt 1,032 tỷ đồng, vượt 47% so với dự báo của HSC. LNST-CĐTS Q2 là 587 tỷ (+8% yoy). Luỹ kế 6 tháng đầu năm, LNST-CĐTS tăng +46% yoy, đạt 1,177 tỷ.

Sau khi giá cổ phiếu tăng 24% trong 3 tháng qua, MSN đang giao dịch với P/E trượt dự phòng 1 năm là 30.7 lần. HSC đang xem xét lại khuyến nghị và giá mục tiêu đối với MSN (hiện tại là 80,700 đồng)

- Động lực tăng trưởng: Sự cải thiện lợi nhuận đến từ các công ty thành viên như Masan MeatLife (MML), WinCommerce (WCM) và Masan High-Tech Materials (MHT).

- Điểm yếu: Masan Consumer Holdings (MCH) ghi nhận lợi nhuận giảm mạnh 25% YoY do gián đoạn kênh bán hàng truyền thống vì các quy định mới về thuế.

Quan điểm của Vietcap: Cộng hưởng tiêu dùng – bán lẻ, LNST 6T2025 hoàn thành 50% dự báo

Vietcap cũng ghi nhận kết quả Quý 2/2025 tích cực với LNST sau lợi ích CĐTS tăng 105% YoY.

Vietcap nhấn mạnh việc cải tổ hệ thống phân phối của MCH và sự cộng hưởng giữa mảng tiêu dùng và bán lẻ (WCM), tạo lợi thế cạnh tranh bền vững. Vietcap giữ nguyên khuyến nghị MUA với giá mục tiêu 101,200 VND. Kỳ vọng LNST-CĐTS năm 2025 đạt 2,852 tỷ, tăng 69% yoy.

- Động lực tăng trưởng: Vietcap cho rằng động lực chính đến từ (1) giá hàng hóa cao hỗ trợ lợi nhuận của MHT; (2) sự cải thiện mạnh mẽ của lợi nhuận từ hoạt động kinh doanh tại MML và WCM; và (3) giảm chi phí tài chính ròng.

-

Điểm yếu: Sự tăng trưởng này bị giảm thiểu một phần bởi sự suy yếu tạm thời tại MCH do việc giảm hàng tồn kho tại kênh bán hàng truyền thống. Vietcap kỳ vọng MCH sẽ phục hồi tăng trưởng trở lại vào Quý 4/2025.

Quan điểm của VCBS: Tái cấu trúc thành công, kỳ vọng tăng trưởng mạnh

Con số lợi nhuận sau thuế (LNST) quý 2 thực tế của MSN (1,619 tỷ) cũng đánh bại dự đoán của VCBS (1,194 tỷ đồng (+26%).

VCBS (14.7.20254) đưa ra dự phóng LNST năm 2025 của MSN là 5,100 tỷ đồng (+19.3% YoY) và có cái nhìn lạc quan về các mảng kinh doanh chính. Hiện tại, VCBS giữ nguyên giá mục tiêu 93,208 đồng với cổ phiếu MSN.

- WinCommerce (WCM): VCBS đánh giá WCM đã tái cấu trúc thành công và bước vào giai đoạn tăng trưởng mạnh với lợi nhuận ổn định.

- Masan Consumer Holdings (MCH): VCBS nhận thấy chiến lược cao cấp hóa của MCH tiếp tục ghi nhận kết quả tích cực, đặc biệt là doanh thu Omachi tăng trưởng gấp 5 lần so với trung bình ngành.

- MML và MHT: Giá heo dự kiến tăng và giá đồng, vonfram được dự báo tăng trong bối cảnh căng thẳng thương mại, sẽ hỗ trợ cải thiện biên lợi nhuận cho cả hai mảng này.

Quan điểm của BSC: Trụ cột MCH và các mảng khác cải thiện

BSC có khuyến nghị MUA với giá mục tiêu 91,500 VND và kỳ vọng Kỳ vọng tăng trưởng LNST- CSĐTS +25%YoY, đạt 2,485 tỷ đồng.

BSC kỳ vọng việc đơn giản hóa mô hình hoạt động, thoái vốn khỏi các mảng kinh doanh không thiết yếu và tối ưu hóa đòn bẩy tài chính sẽ giúp giảm áp lực lãi vay, từ đó làm tăng định giá.

- Động lực tăng trưởng: BSC tin rằng tăng trưởng lợi nhuận sẽ đến từ trụ cột MCH và hoạt động kinh doanh của các mảng khác như WCM, MML và MSR (Masan Resources, nay là MHT) đều cải thiện.

- Catalyst: BSC cũng chỉ ra yếu tố hỗ trợ là việc niêm yết MCH lên HOSE và việc sở hữu 100% room ngoại.

Bảng so sánh quan điểm của các công ty chứng khoán về MSN

| Tiêu chí | HSC | Vietcap | VCBS | BSC |

|---|---|---|---|---|

| Đánh giá chung | Lợi nhuận Q2/2025 vượt mạnh dự báo | Lợi nhuận Q2/2025 vượt mạnh dự báo | Tái cấu trúc thành công, bước vào giai đoạn tăng trưởng | Kỳ vọng tăng trưởng nhờ trụ cột MCH và các mảng khác |

| Mảng MCH | Lợi nhuận giảm 25% YoY do gián đoạn kênh GT | Suy yếu tạm thời do giảm hàng tồn kho | Chiến lược cao cấp hóa tích cực | Trụ cột lợi nhuận chính |

| Mảng WCM | Lợi nhuận cải thiện, vượt dự báo doanh thu | LNST dương quý thứ 4 liên tiếp, tăng trưởng LFL mạnh | Tái cấu trúc thành công, lợi nhuận ổn định | Lợi nhuận cải thiện |

| Mảng MML & MHT | Phục hồi mạnh mẽ nhờ lợi nhuận bất thường (MML), vượt dự báo | Lợi nhuận cải thiện mạnh mẽ | Biên lợi nhuận cải thiện nhờ giá hàng hóa tăng | Lợi nhuận cải thiện (MSR) |

| Khuyến nghị | Đang xem xét lại khuyến nghị | MUA | MUA | MUA |

| Giá mục tiêu | 80,700 đồng | 101.200 VND | 93,208 VND | 91,500 VND |

Trên đồ thị, RS của MSN là 55, hoạt động ở mức trung bình và yếu hơn so với MWG (59 điểm), FRT (74 điểm), PNJ (69 điểm). Elibook Team ưa thích lựa chọn cổ phiếu MWG và FRT trong ngành bán lẻ.

Sau khi gặp lại đỉnh cũ vùng giá 82,000 đồng, cổ phiếu MSN đang phải điều chỉnh để tìm hỗ trợ ở MA50 ngày. Khả năng cổ phiếu phải xây lại nền giá trong giai đoạn này (thủng MA50 ngày) để tìm kiếm lực cầu mới.

Đây chưa phải là thời điểm hợp lý để tham gia ở MSN. Điểm hỗ trợ mạnh 66,000-67,000 đồng.

Cổ phiếu MSN nằm trong nhóm cổ phiếu được đánh giá hưởng lợi từ kỳ vọng nâng hạng thị trường.