Phân tích Doanh Nghiệp

PHR: Lợi nhuận bùng nổ nhờ giá cao su. Chờ ghi nhận tiền đền bù đất cao su từ Thaco.

CTCP Cao su Phước Hòa (HOSE: PHR) công bố kết quả kinh doanh quý 2/2025 ấn tượng nhờ giá cao su tăng, cùng với triển vọng bùng nổ lợi nhuận từ việc chuyển đổi quỹ đất cao su sang các dự án khu công nghiệp (KCN) ở nửa sau năm 2025.

Lợi nhuận quý II/2025 bùng nổ, đạt 90 tỷ đồng (+40% YoY) nhờ giá cao su vượt 50 triệu đồng/tấn. LNST nửa đầu năm đạt 186 tỷ, hoàn thành 34% kế hoạch cả năm của Vietcap.

- Tiền đền bù đất cao su từ Thaco và VSIP III sẽ là “cú hích” lợi nhuận năm 2026–2027. Dự kiến PHR được hưởng 2.5 tỷ đồng/ha từ dự án KCN Bắc Tân Uyên 1 (786 ha). Khoản này chưa ghi nhận trong H1/2025.

Cổ phiếu PHR được khuyến nghị MUA, với định giá từ 55,000–65,500đ/cp. Dự phóng LNST 2026 tăng gấp đôi, lên >1,000 tỷ đồng nhờ dòng tiền đền bù và giá cao su duy trì ở mức cao.

Kết quả kinh doanh Quý 2/2025 vượt trội, vẫn chưa book tiền đền bù đất.

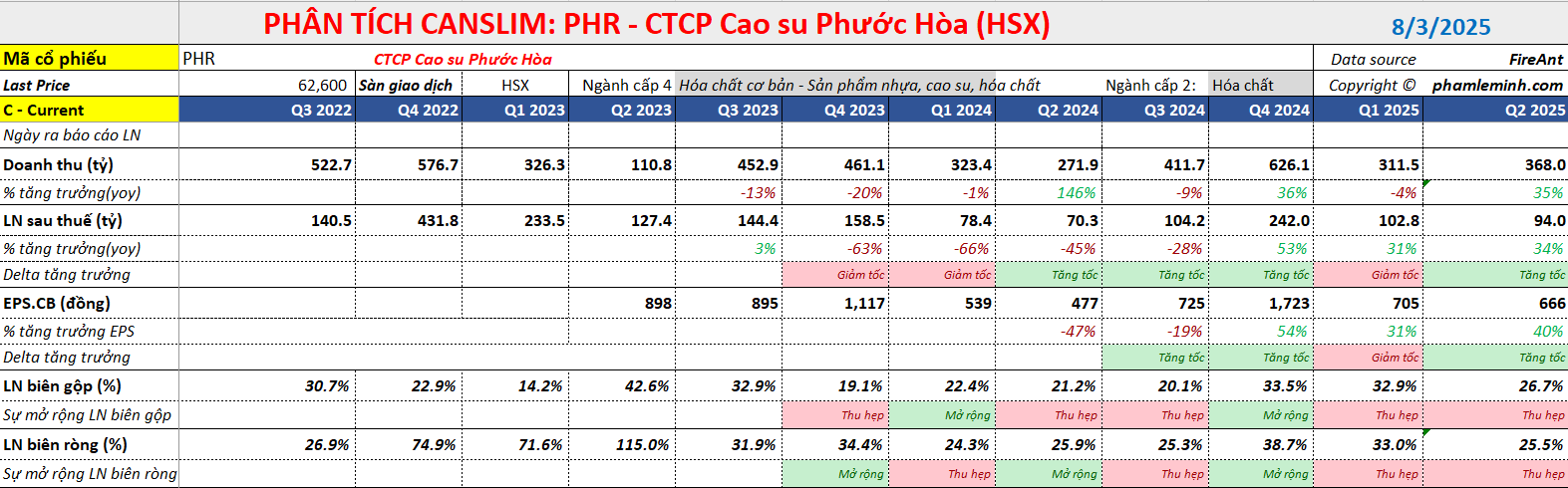

Theo báo cáo của Vietcap, PHR đã công bố kết quả kinh doanh quý 2/2025 với doanh thu đạt 368 tỷ đồng (tăng 35% so với cùng kỳ năm trước) và lợi nhuận sau thuế (LNST) sau lợi ích cổ đông thiểu số đạt 90 tỷ đồng (tăng 40% so với cùng kỳ). Kết quả này nhỉnh hơn so với dự báo trước đó là 73-80 tỷ.

Động lực tăng trưởng chủ yếu đến từ việc giá cao su duy trì ở mức cao. Giá bán cao su trung bình của PHR trong tháng 6/2025 đã vượt 50 triệu đồng/tấn, cao hơn đáng kể so với mức 40.95 triệu đồng/tấn trong nửa đầu năm 2024.

Tổng kết nửa đầu năm 2025, doanh thu của PHR đạt 679 tỷ đồng (tăng 14% so với cùng kỳ) và LNST sau lợi ích cổ đông thiểu số tăng mạnh 35%, lên mức 186 tỷ đồng, hoàn thành lần lượt 42% và 34% dự báo cả năm của Vietcap.

Thu nhập ròng khác trong 6T 2025 ghi nhận ở mức gần như không đáng kể, cho thấy doanh nghiệp vẫn chưa ghi nhận tiền đền bù đất cao su. Tuy nhiên, Vietcap kỳ vọng thu nhập ròng khác sẽ tăng trong giai đoạn nửa cuối năm 2025, nhờ (1) bồi thường đất của VSIP III (PHR được hưởng 20% lợi nhuận từ việc cho thuê đất tại VSIP III như một phần bồi thường đất cao su) và (2) khoản bồi thường đất cho KCN Bắc Tân Uyên 1 với diện tích 786 ha, do THADICO Bình Dương (thuộc Tập đoàn THACO) phát triển trên quỹ đất cao su của PHR.

‘Đất vàng’ cao su – Chờ thu tiền đền bù của Thaco

Câu chuyện hấp dẫn nhất của PHR nằm ở tiềm năng chuyển đổi quỹ đất cao su khổng lồ thành đất KCN. Công ty hiện sở hữu hơn 14,500 ha cao su tại Việt Nam và 8,000 ha tại Campuchia. Theo quy hoạch sử dụng đất đến năm 2025 của tỉnh Bình Dương, chỉ có khoảng 4,300 ha đất được giữ lại cho cao su, phần còn lại sẽ được chuyển đổi.

Điểm nhấn quan trọng là dự án KCN Bắc Tân Uyên 1 (786 ha), do THACO làm chủ đầu tư, đã được phê duyệt sớm hơn dự kiến vào ngày 29/5/2025. Các công ty chứng khoán đều kỳ vọng việc này sẽ thúc đẩy dòng tiền bồi thường đất về sớm, chủ yếu trong giai đoạn 2026-2027, tạo ra một cú hích lợi nhuận mạnh mẽ.

- HSC kỳ vọng PHR sẽ nhận được tiền bồi thường với mức giá giả định là 2.5 tỷ đồng/ha.

- VCBS ước tính PHR có thể ghi nhận đều đặn 200–250 tỷ đồng/năm từ tiền bồi thường đất.

Ngoài ra, các dự án KCN khác như VSIP III và Nam Tân Uyên MR giai đoạn 2 cũng đang duy trì tốc độ cho thuê ổn định, đóng góp vào lợi nhuận của PHR.

Quan điểm các công ty chứng khoán:

| Tiêu chí | HSC | VCBS |

|---|---|---|

| Khuyến nghị | Mua vào | Đánh giá tích cực |

| Giá mục tiêu/Định giá | 65,500 đồng/cổ phiếu | 55,045 đồng/cổ phiếu |

| Dự báo LNST 2025 | 518 tỷ đồng (+10,4% YoY) | 677 tỷ đồng (+36% YoY) |

| Dự báo LNST 2026 | 1,025 tỷ đồng (+98% YoY) | 848 tỷ đồng (+25% YoY) |

| Động lực chính | Tiền bồi thường đất KCN Bắc Tân Uyên 1 được ghi nhận sớm trong 2026-2027. | Dòng tiền lớn từ đền bù đất và giá cao su duy trì ở mức cao. |

| Định giá | P/E dự phóng 9.7 lần (thấp hơn so với bình quân quá khứ 13.9 lần). | Dựa trên dòng tiền đền bù lớn và giá cao su neo cao. |

Về chính sách cổ tức, PHR đang có xu hướng siết lại cổ tức (1,350 đồng/cổ phiếu cho năm 2024 và tối thiểu 1,316 đồng/cổ phiếu cho 2025) để dồn lực chờ đợi sự bùng nổ lợi nhuận từ các dự án KCN.

Theo BVSC, PHR cũng là một trong những cổ phiếu BĐS KCN ít bị tổn thương nhất bởi chiến tranh thương mại.

PHR: Siết cổ tức chờ thời. Có thể ghi nhận một phần tiền đền bù từ Thaco vào quý 2

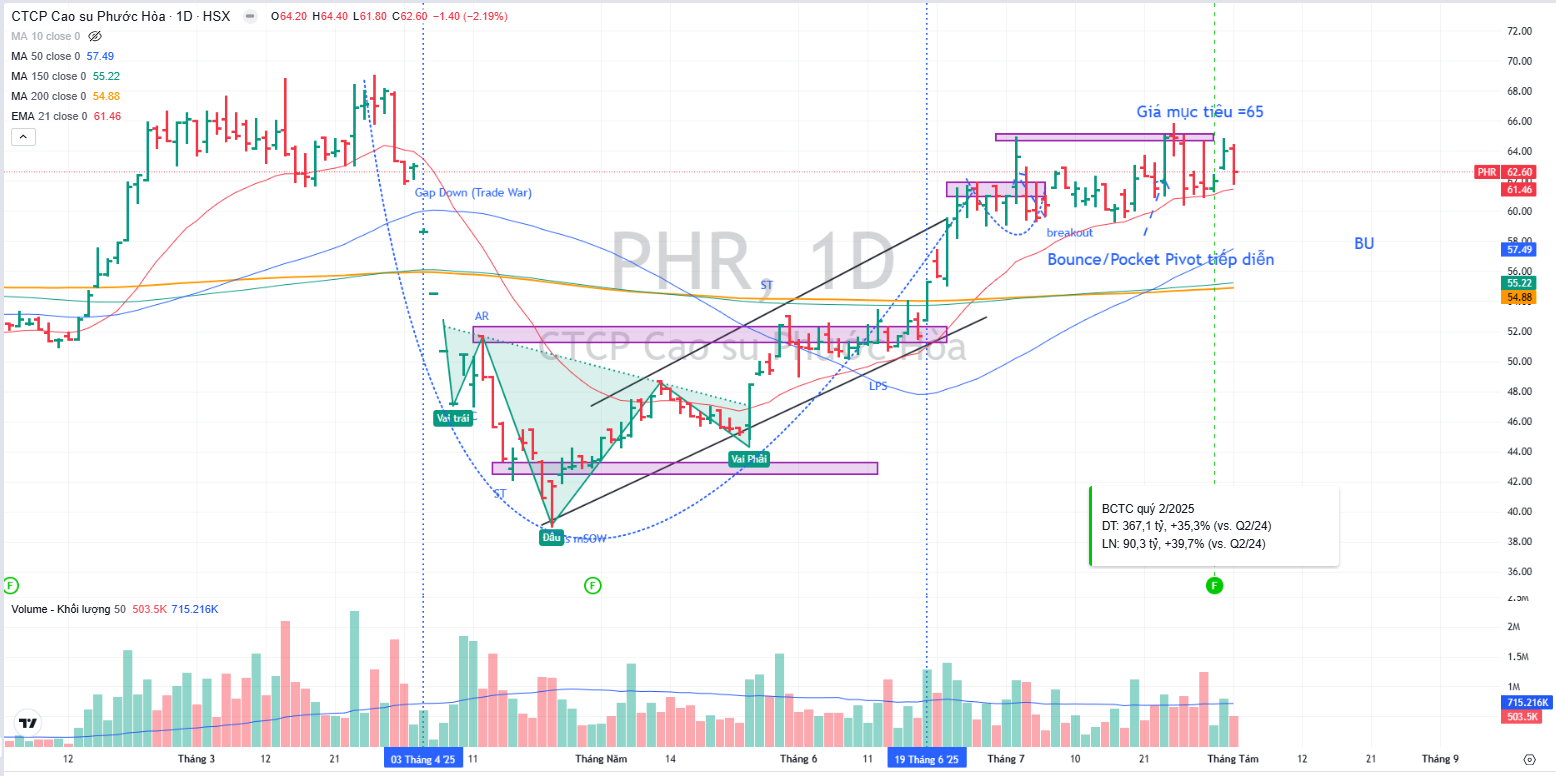

Trên đồ thị, RS của PHR là 32 điểm. Cổ phiếu đang gặp cản tại 65,000, cũng là giá mục tiêu của các CTCK.

Khả năng phải chờ đợi PHR thoái lùi theo sự kiện BU về các mức chiết khấu hấp dẫn hơn để tham gia, ví dụ MA50 ngày quanh giá 57,000 đồng.