Phân tích Doanh Nghiệp

BMP: Lợi nhuận cao kỷ lục trong quý 2. Liệu có thể còn duy trì được hay không?

CTCP Nhựa Bình Minh (BMP) công bố lợi nhuận quý 2 vượt kỳ vọng của nhiều công ty chứng khoán. Lợi nhuận của doanh nghiệp đạt mức kỷ lục, chủ yếu nhờ chi phí đầu vào giảm mạnh và sản lượng tiêu thụ hồi phục.

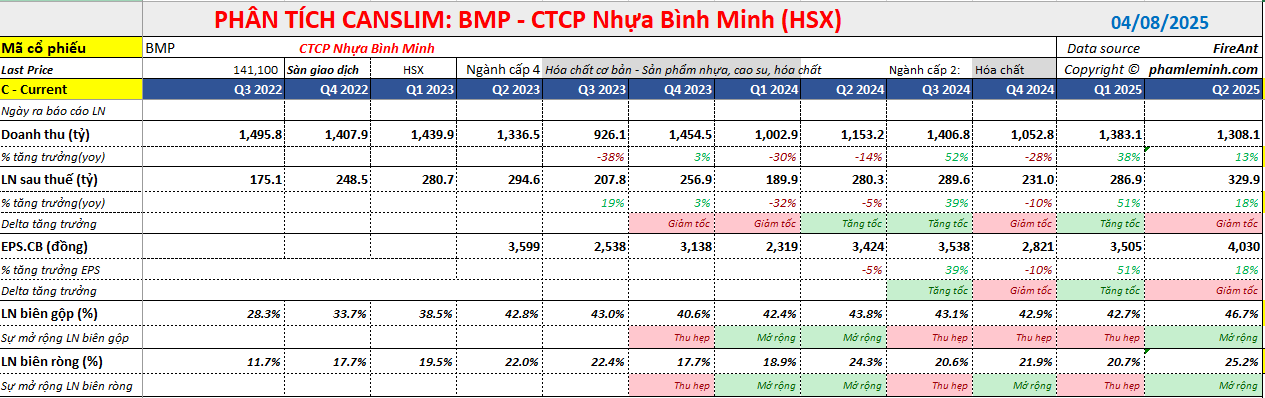

LNST quý II/2025 đạt mức kỷ lục 330 tỷ đồng (+15–18% YoY), nhờ sản lượng tiêu thụ tăng 17% và giá nguyên vật liệu PVC giảm mạnh (-14% YoY), giúp biên lợi nhuận gộp vọt lên 45.8–46.7%.

- Triển vọng tích cực cho nửa cuối năm: nhu cầu ống nhựa uPVC/HDPE tăng nhờ phục hồi bất động sản miền Nam và đầu tư công; BMP hưởng lợi từ chi phí đầu vào thấp và chiến lược khuyến mãi hiệu quả.

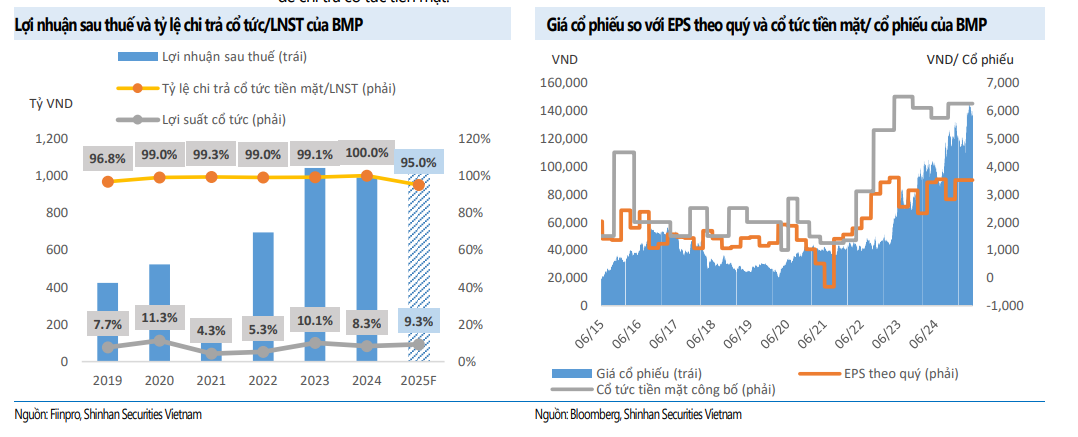

Cổ phiếu BMP được đánh giá là “gà đẻ trứng vàng” với tỷ lệ chi trả cổ tức tiền mặt trên 95% LNST, mang lại lợi suất hấp dẫn. Các CTCK dự phóng LNST 2025 quanh 1,100–1,237 tỷ đồng.

Điểm nhấn KQKD Quý 2/2025 và 6T/2025

BMP công bố doanh thu thuần quý 2/2025 đạt khoảng 1,300 tỷ đồng, tăng trưởng 13-14% so với cùng kỳ năm trước. Lợi nhuận sau thuế (LNST) đạt 330 tỷ đồng,tăng 15-18% so với quý trước và cùng kỳ, thiết lập mức đỉnh mới trong lịch sử hoạt động của công ty.

Động lực tăng trưởng doanh thu: Sản lượng tiêu thụ ống nhựa tăng mạnh, ước tính khoảng 22,300 tấn (+17% YoY), được thúc đẩy bởi sự phục hồi của thị trường bất động sản và các chương trình khuyến mãi, chiết khấu được công ty triển khai.

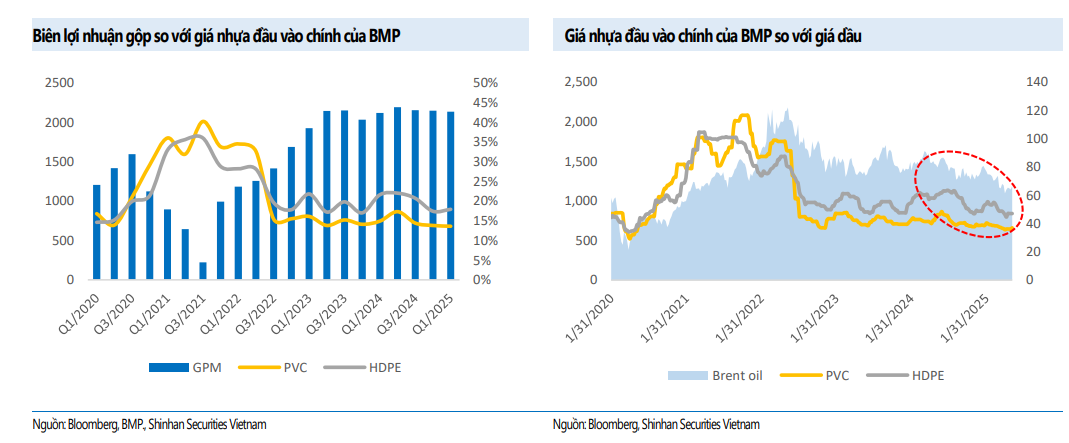

Biên lợi nhuận cao kỷ lục: Biên lợi nhuận gộp của BMP trong quý 2 đạt 45.8% – 46.7%, tăng mạnh so với quý trước và cùng kỳ. Điều này chủ yếu do giá nguyên vật liệu đầu vào PVC giảm sâu (-14% YoY), chịu ảnh hưởng từ căng thẳng thương mại Mỹ-Trung và thị trường bất động sản Trung Quốc suy yếu, vốn chiếm gần một nửa nhu cầu PVC toàn cầu.

Triển vọng đầu tư năm 2025

Các CTCK đều có cái nhìn lạc quan về triển vọng kinh doanh của BMP trong năm 2025 với các động lực chính như sau:

- Phục hồi thị trường: Thị trường bất động sản dân dụng, đặc biệt tại khu vực miền Nam, được kỳ vọng sẽ “chuyển mình” trong nửa cuối năm 2025, thúc đẩy nhu cầu cho ống nhựa uPVC.

- Đầu tư công: Chính phủ đẩy mạnh các dự án hạ tầng trọng điểm như sân bay Long Thành, cao tốc Bắc – Nam, sẽ làm gia tăng nhu cầu đối với ống nhựa HDPE.

- Chi phí đầu vào thấp: Giá hạt nhựa PVC dự kiến sẽ duy trì ở mức thấp, giúp BMP tiếp tục giữ vững biên lợi nhuận cao.

- Chính sách cổ tức: Shinhan đánh giá BMP là “con gà đẻ trứng vàng” với tỷ lệ chi trả cổ tức tiền mặt cao (trên 95% LNST), mang lại lợi suất hấp dẫn cho nhà đầu tư.

Nhu cầu ngành Vật liệu Xây dựng vững chắc nhờ nhờ đầu tư công và BĐS phục hồi. Update BMP, HPG

Bảng so sánh quan điểm của các CTCK về BMP

| CTCK | Khuyến nghị | Giá mục tiêu | Tiềm năng tăng/giảm |

|---|---|---|---|

| BSC (4.8.2025) | Theo dõi | 151,200 VNĐ | +7.5% |

| HSC (24.7.2025) | Nắm giữ | 144,500 VNĐ | +0.5% |

| VNdirect (23.7.2025) | Trung lập | 136,000 VNĐ | N/A |

| Shinhan (14.7.2025) | Giữ | 153,900 VNĐ | +7.0% |

Về triển vọng lợi nhuận:

- BSC dự phóng LNST – CĐTS năm 2025 đạt 1,237 tỷ VNĐ (+25% YoY)

- HSC dự phóng lợi nhuận thuần năm 2025 đạt 1,111 tỷ.

- VNDirect dự phóng LNST-CĐTS năm 2025 đạt 1,113 tỷ.

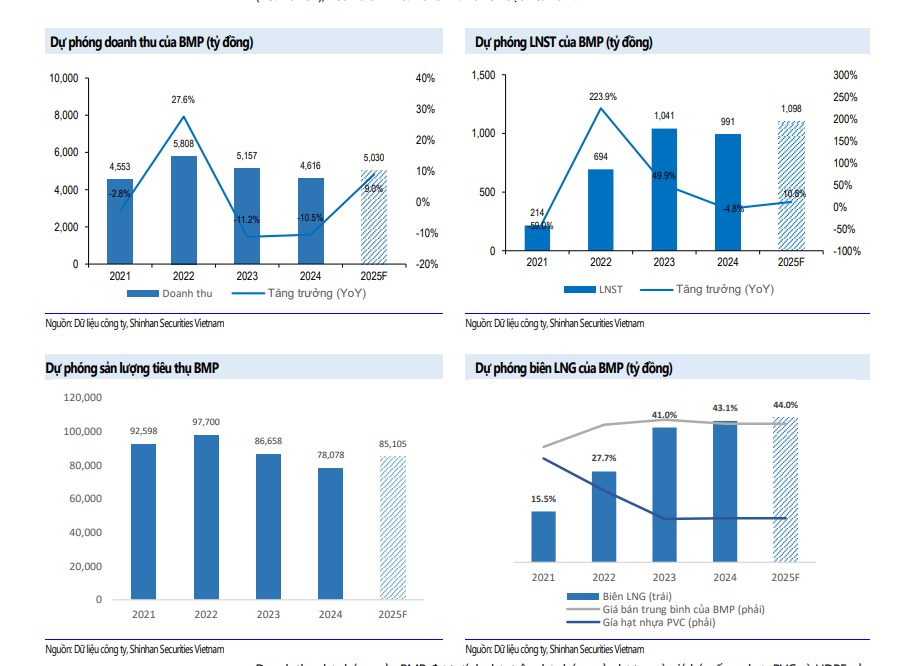

- Shinhan dự phóng LNST năm 2025 đạt 1,098 tỷ

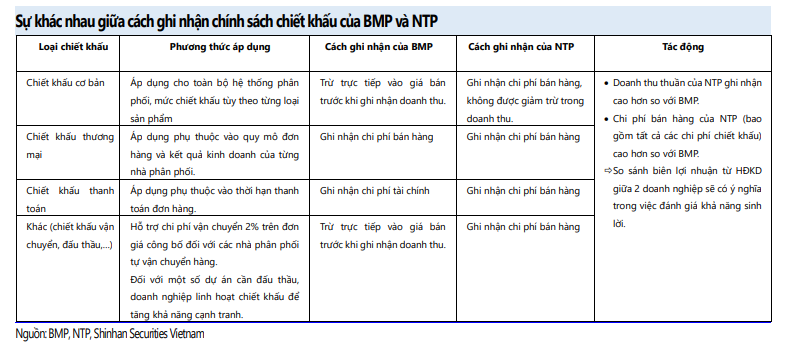

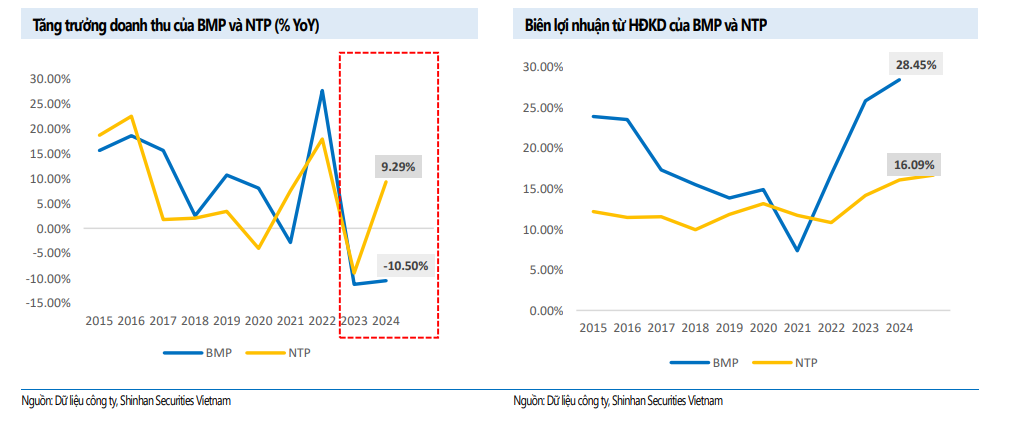

BMP là nhà sản xuất có tỷ lệ sinh lời cao nhất ngành bất chấp cuộc chiến về giá đang xảy ra. Lưu ý rằng các khoản chiết khấu của các nhà sản xuất ống nhựa được phân loại và ghi nhận trong báo cáo tài chính dưới các khoản mục khác nhau theo từng nhà sản xuất. Do đó, doanh thu và biên lợi nhuận gộp (BLNG) không có ý nghĩa so sánh giữa các công ty. Phân tích biên lợi nhuận từ HĐKD là phương thức so sánh có ý nghĩa hơn trong việc đánh giá khả năng sinh lời của các nhà sản xuất ống nhựa.

TRên đồ thị, BMP bị breakout fail và đang lùi bước về MA50 ngày. Khả năng BMP cần chiết khấu về vùng thấp hơn để tìm cầu mới.