Phân tích Doanh Nghiệp

TLG: Vừa xuất hiện tín hiệu sáng từ xuất khẩu và thị trường trong nước, thì lại gặp xung đột Thái Lan-Campuchia.

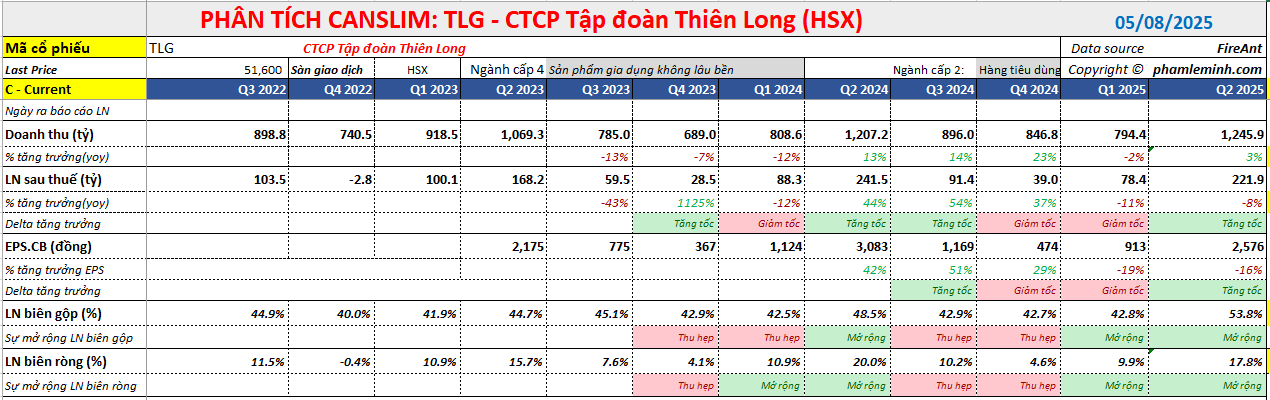

Kết quả kinh doanh quý 2/2025 của CTCP Tập đoàn Thiên Long (TLG) đã thể hiện nhiều điểm sáng nhưng cũng tồn tại những lo ngại nhất định. Mảng xuất khẩu và biên lợi nhuận gộp trong nước phục hồi, nhưng hiệu quả hoạt động và triển vọng lợi nhuận vẫn có những quan ngại. Xung đột giữa Campuchia và Thái Lan có ảnh hưởng tiềm tàng đến hoạt động xuất khẩu của TLG đến các thị trường này.

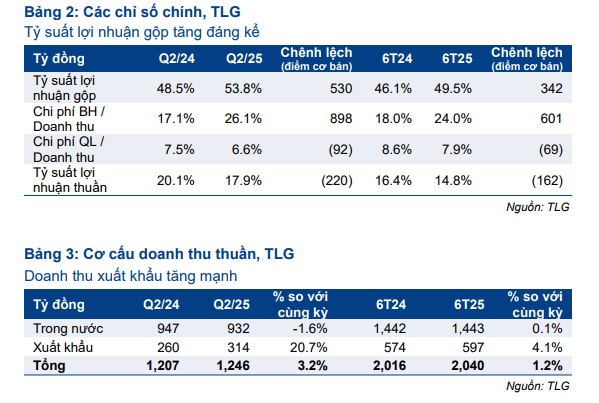

- Xuất khẩu phục hồi mạnh & biên lợi nhuận gộp kỷ lục: Doanh thu xuất khẩu tăng 21% YoY, biên lợi nhuận gộp trong nước đạt 59.5% nhờ tăng giá bán và cơ cấu sản phẩm tốt.

- Chi phí SG&A tăng mạnh, ảnh hưởng lợi nhuận: Chi phí marketing tăng 161%, kéo tỷ lệ SG&A/doanh thu lên 32.7%, khiến lợi nhuận quý II thấp hơn 10% so với dự báo của HSC.

- Rủi ro địa chính trị: Xung đột Thái Lan–Campuchia có thể ảnh hưởng đến hoạt động xuất khẩu của TLG tại khu vực này.

Quan điểm của Vietcap: Xuất khẩu phục hồi mạnh so với quý trước; biên lợi nhuận gộp trong nước đạt kỷ lục

Vietcap đánh giá cao kết quả kinh doanh của TLG trong 6 tháng đầu năm 2025, cho rằng doanh thu và LNST lần lượt hoàn thành 50% và 64% dự báo cả năm. Doanh thu xuất khẩu được đánh giá phục hồi mạnh mẽ sau khi bị gián đoạn trong quý 1, và biên lợi nhuận gộp trong nước đạt mức kỷ lục.

Vietcap nhận thấy tiềm năng điều chỉnh tăng đối với dự báo lợi nhuận cả năm của mình.

Sự cải thiện mạnh mẽ của biên lợi nhuận gộp trong nước lên 59.5% (+8.0 điểm % YoY) nhờ tăng giá bán, cơ cấu sản phẩm tốt hơn và chi phí nguyên vật liệu thuận lợi.

Doanh thu xuất khẩu tăng 21% YoY, được hỗ trợ bởi sự phục hồi nhu cầu tại các thị trường chính, với mảng OEM/Private Label duy trì ổn định.

Quan điểm của HSC: Lợi nhuận thấp hơn dự báo 10%, lo ngại về chi phí bán hàng tăng.

Ngược lại, HSC cho rằng lợi nhuận thuần quý 2/2025 của TLG thấp hơn 10% so với dự báo của họ, chủ yếu do chi phí bán hàng và quản lý (SG&A) tăng mạnh.

HSC đang xem xét lại khuyến nghị và giá mục tiêu do lo ngại về chi phí hoạt động tăng cao. Trước đó HSC đã có khuyến nghị TĂNG TỶ TRỌNG với giá mục tiêu 56,500 VNĐ/cổ phiếu nhưng hiện tại đang xem xét lại sau khi công bố kết quả kinh doanh.

Tỷ lệ SG&A/doanh thu tăng mạnh lên 32.7% (+8.1 điểm % YoY) do các chiến lược marketing và tổ chức sự kiện. Chi phí marketing tăng 161% so với cùng kỳ.

HSC nhận định doanh thu trong nước giảm 2% có thể do gián đoạn tại kênh bán hàng truyền thống vì các chiến dịch kiểm soát hàng giả, hàng không truy xuất được nguồn gốc.

Bảng so sánh quan điểm

| Tiêu chí | Vietcap | HSC |

|---|---|---|

| Đánh giá lợi nhuận Q2/2025 | Tích cực, tiềm năng điều chỉnh tăng dự báo cả năm. | Thấp hơn dự báo 10%. |

| Động lực chính | Xuất khẩu phục hồi mạnh, biên lợi nhuận gộp trong nước tăng kỷ lục. | Xuất khẩu phục hồi mạnh, biên lợi nhuận gộp trong nước cải thiện. |

| Lo ngại | Không đề cập cụ thể, nhưng có thể liên quan đến chi phí SG&A. | Chi phí SG&A tăng mạnh kéo giảm lợi nhuận. |

| Triển vọng | Tích cực, có thể vượt dự báo ban đầu. | Thận trọng, đang xem xét lại khuyến nghị. |

TLG: Tăng Trưởng Doanh Thu Q2 Ấn Tượng, Sáp Nhập PNC Củng Cố Vị Thế Ngành Văn Hóa – Giáo Dục

Trên đồ thị, TLG đang kéo lùi về MA50 ngày để xây nền giá, tương ứng với sự kiện LPS. Nhà đầu tư quan sát trạng thái tích luỹ ở đây,