Phân tích Doanh Nghiệp

HVN: Lợi nhuận vượt kỳ vọng, củng cố sức mạnh nguồn vốn

Kết quả kinh doanh quý 2/2025 của Tổng Công ty Hàng không Việt Nam (HVN) được đánh giá là rất tích cực, vượt kỳ vọng của các CTCK. Lợi nhuận tăng mạnh được thúc đẩy bởi biên lợi nhuận gộp cải thiện và chi phí hoạt động được tối ưu.

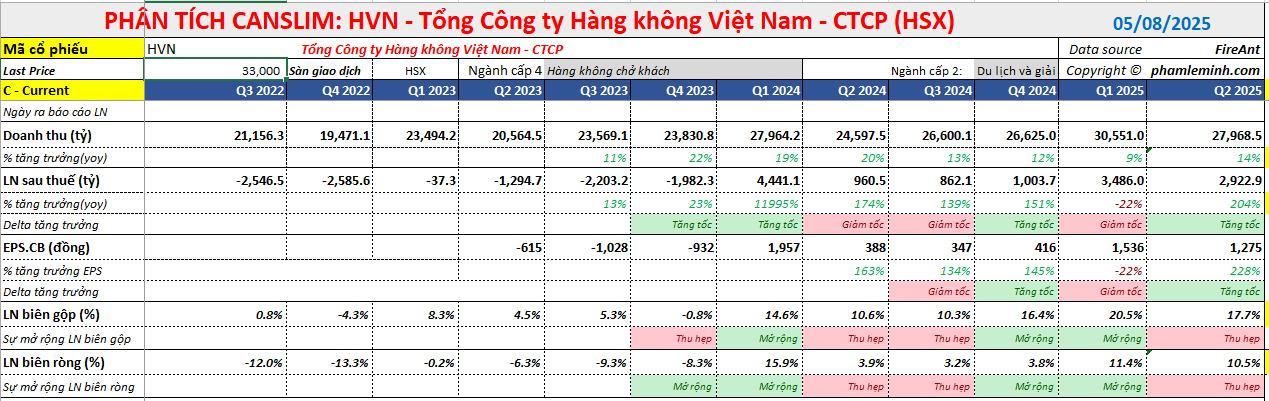

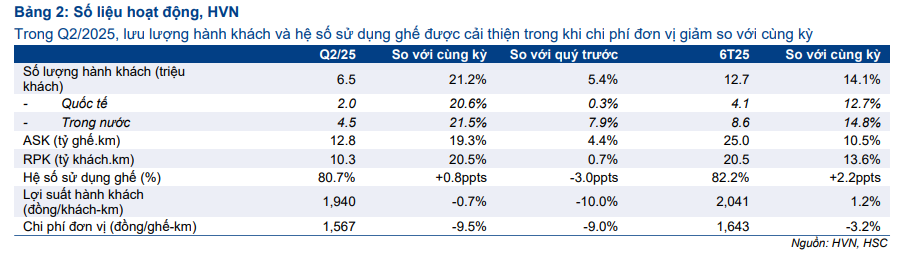

LNST quý II/2025 đạt 2,800 tỷ đồng (+2.3 lần YoY), vượt kỳ vọng nhờ giá nhiên liệu bay giảm mạnh (chỉ 65 USD/thùng), biên lợi nhuận gộp cải thiện và chi phí đơn vị giảm 10%; lưu lượng hành khách tăng +21% YoY, hệ số sử dụng ghế đạt 80.7%.

- Tái cấp vốn giúp củng cố bảng cân đối kế toán: Vốn chủ sở hữu cải thiện từ âm 9,300 tỷ lên âm 3,100 tỷ; sau đợt phát hành quyền mua trong Q3, vốn điều lệ sẽ tăng 41%, đưa vốn chủ sở hữu về mức dương.

CTCK nâng triển vọng & khuyến nghị MUA:

- HSC: LNTT từ HĐKD cốt lõi vượt 20% dự báo, giá mục tiêu 41.611đ/cp (+26%).

- Vietcap: LNST vượt kỳ vọng, đang xem xét nâng dự báo cả năm.

Elibook: Cảnh giác với khả năng breakout thất bại do thanh khoản thấp

Với việc lợi nhuận cốt lõi tăng trưởng ấn tượng, chi phí được kiểm soát và bảng cân đối kế toán được củng cố nhờ hoạt động tái cấp vốn, HVN đang trên đà bứt phá và có thể sẽ vượt xa mức lợi nhuận trước đại dịch.

Tổng Công ty Hàng không Việt Nam (HVN) báo cáo doanh thu thuần Q2 đạt 28 nghìn tỷ đồng (+14% YoY; -9% QoQ) và LNST sau lợi ích CĐTS đạt 2,800 tỷ đồng (tăng 2.3 lần YoY; -17% QoQ).

Tóm tắt Kết quả Kinh doanh Quý 2 và 6 tháng đầu năm 2025

- Biên lợi nhuận gộp vượt trội: Có sự cải thiện đáng kể của biên lợi nhuận gộp. Nguyên nhân chính là do giá nhiên liệu bay giảm mạnh (trung bình chỉ 65 USD/thùng trong quý 2, giảm 22% YoY) và lợi suất hành khách vẫn duy trì ở mức cao.

- Chi phí đơn vị giảm: HSC cho biết chi phí đơn vị trong quý 2/2025 giảm 10% so với cùng kỳ, ngoài yếu tố giá nhiên liệu bay giảm còn có khoản bồi thường chi phí thuê tàu bay khoảng 750 tỷ VNĐ.

- Tăng trưởng lưu lượng hành khách: Doanh thu thuần của HVN tăng 14% so với cùng kỳ, được thúc đẩy bởi lưu lượng hành khách cải thiện mạnh mẽ. Lưu lượng khách luân chuyển (RPK) tăng 21% YoY, trong khi hệ số sử dụng ghế tăng lên 80.7%.

- Phục hồi mạng bay: Đến cuối quý 2/2025, HVN đã khôi phục hoàn toàn mạng bay nội địa và phần lớn các đường bay quốc tế, đồng thời mở thêm một số đường bay mới.

- Tái cấp vốn giúp củng cố bảng cân đối kế toán: Vietcap đánh giá cao việc vốn chủ sở hữu của HVN đã cải thiện đáng kể, từ mức âm 9,300 tỷ đồng xuống âm 3,100 tỷ đồng. Sau đợt phát hành quyền mua trong quý 3, vốn điều lệ sẽ tăng 41%, đưa vốn chủ sở hữu trở lại mức dương, giúp bảng cân đối kế toán vững mạnh hơn.

- Lỗ tài chính giảm mạnh: HSC chỉ ra rằng lỗ tài chính trong quý 2/2025 giảm đáng kể xuống 377 tỷ đồng (so với 1,00 tỷ đồng cùng kỳ năm trước), nhờ lỗ tỷ giá thuần giảm và chi phí lãi vay giảm mạnh nhờ dư nợ vay được cắt giảm.

Định giá và khuyến nghị

- Vietcap: Nhận định doanh thu phù hợp với dự phóng, trong khi LNST sau lợi ích CĐTS vượt kỳ vọng. Vietcap nhận thấy tiềm năng tăng đối với dự báo lợi nhuận cả năm 2025 và đang xem xét điều chỉnh.

- HSC: Khẳng định LNTT từ HĐKD cốt lõi vượt 20% so với dự báo của mình. HSC cũng đang xem xét lại dự báo nhưng vẫn duy trì khuyến nghị MUA VÀO với giá mục tiêu 41,611 VNĐ/cổ phiếu, tương ứng tiềm năng tăng giá 26%.

HVN: Triển Vọng Lợi Nhuận 2025 Tích Cực, Kế Hoạch Tăng Vốn Và Mở Rộng Đội Bay Đúng Tiến Độ

Elibook Team trung lập với nhóm ngành hàng không khi kỳ vọng giá dầu có thể hồi phục trở lại.

HVN breakout Nền Giá Phẳng nhưng với thanh khoản thấp. Do đó, cảnh giác với khả năng breakout thất bại.