Phân tích Doanh Nghiệp

PVD – Chuẩn bị cho giai đoạn tăng tốc 2025–2027: Đội giàn đầy việc, giá thuê phục hồi, và những chất xúc tác đang tới gần

-

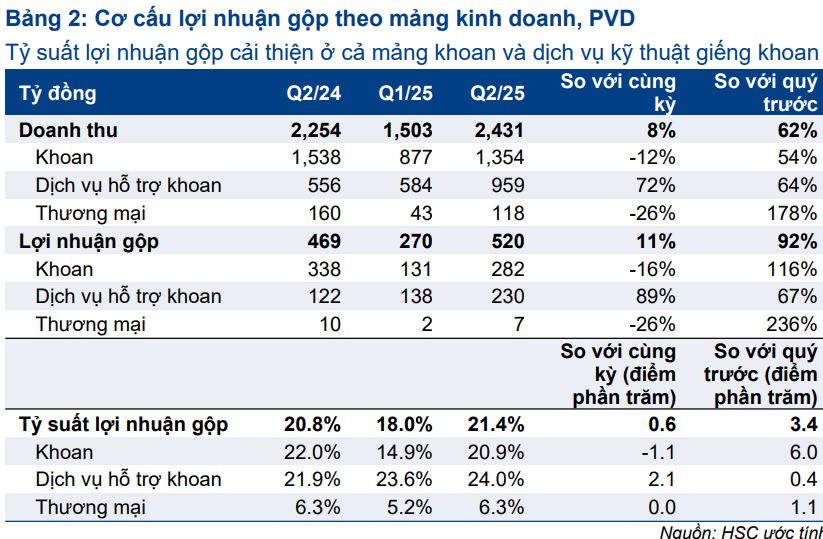

Quý 2/2025: Lợi nhuận bứt phá, biên lợi nhuận cải thiện rõ rệt.

-

Đội giàn kín hợp đồng đến 2026–2028, hiệu suất dự kiến duy trì rất cao.

-

Hai giàn mới và một kế hoạch tối ưu vận hành sẽ sớm đưa vào khai thác.

-

Nhu cầu khoan trong nước và khu vực bước vào chu kỳ thuận lợi hiếm có.

-

Định giá hiện tại vẫn thấp so với tiềm năng khi chu kỳ lợi nhuận bùng nổ.

KQKD HIỆN TẠI: ĐÀ HỒI PHỤC ĐÃ RÕ

Quý 2/2025:

- Doanh thu ~2,431 tỷ đồng; biên gộp 21.4% (tăng 3.4 điểm phần trăm so với quý trước). Mảng giếng khoan tăng 72% so với cùng kỳ, biên gộp ~24%.

- Lợi nhuận cốt lõi loại bỏ khoản thu nhập không thường xuyên đạt ~188 tỷ đồng; lợi nhuận thuần báo cáo ~240 tỷ đồng.

- Các yếu tố hỗ trợ: chi phí tài chính giảm; khoản bồi thường bảo hiểm liên quan PVD VI; phục hồi lợi nhuận từ công ty liên doanh/liên kết.

Lũy kế 6 tháng đầu năm 2025 (tổng quan)

- Doanh thu 154.9 triệu USD (-5% so với cùng kỳ); lợi nhuận sau lợi ích cổ đông thiểu số 15.5 triệu USD (+29%). Dịch vụ giếng khoan là điểm sáng; mảng khoan chịu ảnh hưởng do hiệu suất và giá thuê bình quân giảm so với cùng kỳ (trong đó PVD III có chương trình giá thấp).

- Lợi nhuận báo cáo còn có phần bất thường: thoái vốn giàn khoan trên bờ Land Rig 11; bồi thường bảo hiểm cho PVD VI.

NỀN TẢNG TĂNG TRƯỞNG 2025–2027

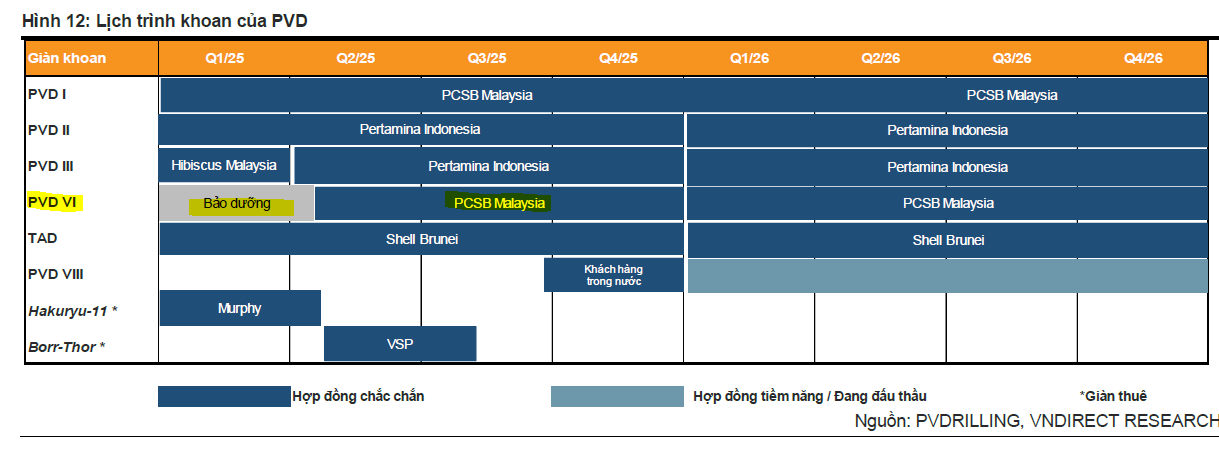

Backlog và hiệu suất sử dụng

- Các giàn JU của PVD đã ký hợp đồng đến 2026–2028; dự phóng hiệu suất 90–100% 2025–2026; giá thuê theo ngày khi gia hạn có xu hướng tăng.

- Lịch trình đội giàn: PVD III chuyển sang Indonesia theo hợp đồng 3 năm từ 5/2025 kèm 2 năm chọn gia hạn; PVD VI gia hạn với PCSB đến 2027, dự kiến quay về Việt Nam phục vụ Lô B từ giữa 2027; PVD VIII nhận việc nội địa từ 9/2025 (giá thuê ban đầu có thể thấp hơn kỳ vọng).

Mở rộng công suất: PVD V, PVD VIII, tối ưu PVD I

- PVD V: theo trao đổi doanh nghiệp, dự kiến đưa vào khoan cuối 8/2025, sớm hơn giả định trước đó; là động lực tăng doanh thu và lợi nhuận nửa cuối năm.

- PVD VIII: tái kích hoạt ~90%, dự kiến bắt đầu khoan cuối 8–9/2025; đóng góp đáng kể từ 2026 (ước khoảng 15% doanh thu khoan và 8% lợi nhuận gộp năm 2026 theo một kịch bản giả định).

- PVD I về Việt Nam cuối 2025: giảm khoảng 10% chi phí vận hành, hưởng thuế suất thấp hơn; khấu hao hết vào giữa 2026 ⇒ cải thiện lợi nhuận ròng.

Dịch vụ giếng khoan và liên doanh

- Mảng giếng khoan tăng mạnh theo nhịp hoạt động trong nước (một phần nhờ PVD “bán gói trọn” dịch vụ khi nhiều giàn hoạt động tại Việt Nam). Điều này giúp ổn định biên lợi nhuận trong giai đoạn giá thuê giàn chưa về đỉnh chu kỳ.

Bối cảnh cung–cầu ngành

- Trong nước: nhiều dự án thượng nguồn lớn (Lô B, Sư Tử Trắng 2B, Đại Hùng Nam, Kình Ngư…, Thiên Nga – Hải Âu, Lạc Đà Vàng) làm thị trường sôi động từ 2025, duy trì nhu cầu giàn khoan ít nhất đến 2030.

- Khu vực: Nhu cầu ổn định từ các công ty dầu khí nhà nước; nguồn cung giàn mới hạn chế trong bối cảnh đội giàn toàn cầu già hóa ⇒ hiệu suất sử dụng cao, mặt bằng giá thuê ngày được giữ vững trong trung hạn.

- Diễn biến giá thuê: PVD chia sẻ giá thuê JU ở Đông Nam Á đã phục hồi lên khoảng 105 nghìn USD/ngày trong quý 2/2025 (tăng ~30% so với quý 4/2024), dự kiến đi ngang đến giữa 2026 trước khi có thể tăng trở lại từ quý 3/2026.

DỰ PHÓNG – ĐỊNH GIÁ

- Dự phóng lợi nhuận ròng 2025/2026 của PVD tăng ~32.7% / ~45.9%, nhờ giá thuê ngày tăng và đóng góp từ giàn mới.

- Hệ số P/B hiện tại khoảng 0.6 lần, thấp hơn trung bình lịch sử khoảng 1.0 lần; quan điểm “tái định giá” khi chu kỳ lợi nhuận được xác nhận bằng số liệu 2H/2025–2026 là hợp lý.

- P/E dự phóng 1 năm ~16.1 lần, dưới mức bình quân quá khứ ~20.8 lần

RỦI RO TRỌNG YẾU

- Giá dầu và tâm lý thị trường: Dù doanh thu/lợi nhuận ngắn hạn ít phụ thuộc giá dầu (hợp đồng đã ký), cổ phiếu vẫn chịu “chiết khấu tâm lý” theo dầu. (Hàm ý: biến động định giá, không nhất thiết thay đổi nền tảng).

- Giá thuê và hiệu suất chưa bùng nổ ngay: Nửa đầu 2025 bị kéo bởi bảo dưỡng PVD VI và một số chương trình giá thấp; cải thiện dự kiến rõ rệt hơn từ nửa cuối 2025 và 2026.

- Vốn lưu động/CAPEX: 2025 là năm “căng tiền” do chi cho PVD VIII và bảo dưỡng lớn; dòng tiền tự do đáy chu kỳ trước khi PVD VIII chạy ổn định 2026.

- Rủi ro vận hành: thời tiết, di chuyển giàn, kiểm định, dừng máy kế hoạch khiến mất ngày doanh thu và đội chi phí (rủi ro nội tại ngành).

CHẤT XÚC TÁC 6–18 THÁNG

- PVD V vào việc (cuối 8/2025) ⇒ nâng kết quả quý 3–4/2025.

- PVD VIII bắt đầu khoan (cuối 8–9/2025); thông báo hợp đồng/chào giá cụ thể có thể kéo định giá “đi trước lợi nhuận”.

- PVD I về Việt Nam (cuối 2025) ⇒ giảm chi phí, ưu đãi thuế; khấu hao hết giữa 2026 giúp lợi nhuận ròng bật lên.

- Làn sóng dự án nội địa 2026+ (Lô B, …) ⇒ giữ nhu cầu cao, hỗ trợ giá thuê.

ĐÁNH GIÁ TỪ TEAM ELIBOOK

- Nhãn Late bull đang quay trở lại với kỳ vọng FED sẽ cắt giảm lãi suất.

- Đặc điểm của Late Bull là giá bất động sản phục hồi; giá dầu tạo đáy trung hạn và phục hồi. Đồng USD đi vào nhịp giảm cuối.

- Các lĩnh vực ngành phù hợp với giai đoạn Late Bull: Công Nghiệp Cơ Bản -> Tác động lan tỏa sang ngành tiêu dùng-bán lẻ. Năng lượng: Điện và dầu khí.

Trên biểu đồ kỹ thuật, PVD có RS= 47, mức hoạt động trung bình trên thị trường. Hôm nay PVD đã chính thức breakout cốc tay cầm (đã khuyến nghị ngày 4/8/2025, pivot giá 22,000 đồng), sau kết quả kinh doanh đánh bại mọi kỳ vọng của thị trường. Hiện tại PVD đang ở ngay cản T1/2025, khả năng sẽ rung lắc vài phiên, trước khi tiếp tục tăng trưởng mạnh.

Bảng so sánh giữa các công ty chứng khoán:

| Tiêu chí | HSC | Vietcap | VNDirect | VDSC |

|---|---|---|---|---|

| Khuyến nghị | Mua vào | Theo dõi, có tiềm năng điều chỉnh tăng nhẹ dự báo lợi nhuận | Khả quan | Tích cực |

| Giá mục tiêu | 23,630 VND | Chưa công bố, nhưng có thể tăng | 24,900 VND | Chưa công bố |

| Định giá | Dự phóng EPS thấp hơn, P/B mục tiêu giảm. P/B hiện tại thấp hơn lịch sử. | LNST 6T đạt 52% dự báo năm 2025. LNST cốt lõi Q2 chiếm 34% ước tính cả năm. | Hệ số P/B hiện tại 0.6x, thấp hơn mức trung bình lịch sử 1.0x. | Giá cổ phiếu đang ở vùng hấp dẫn so với tiềm năng tăng trưởng lợi nhuận. |

| Động lực tăng trưởng | Đội giàn tăng, hợp đồng đã ký. | Dịch vụ giếng khoan tăng mạnh, lợi nhuận từ liên kết phục hồi, chi phí tài chính giảm. | Hợp đồng đã ký, nhu cầu dịch vụ tăng, mở rộng đội giàn. | Lợi nhuận cải thiện nhờ biên gộp cao hơn, mảng giếng khoan tăng mạnh, không còn chi phí kiểm tra giàn dưới nước. |

| Rủi ro | Tâm lý thị trường bị ảnh hưởng bởi giá dầu. | Hiệu suất hoạt động giàn khoan giảm. | Tâm lý nhà đầu tư do giá dầu suy yếu, áp lực thị trường khoan. | Biến động giá dầu và tiến độ các dự án thượng nguồn trong nước. |

| Triển vọng | Tích cực, nhờ nhu cầu khoan vững chắc tại Đông Nam Á. | Triển vọng 2026 khả quan hơn với giàn PVD VIII. | Tăng trưởng lợi nhuận được đảm bảo nhờ backlog vững chắc và đội giàn tăng. | Nhu cầu khoan nội địa và khu vực duy trì ở mức cao, hỗ trợ giá thuê giàn trong trung hạn. |

Liên hệ tác giả: Bảo Khánh CANSLIM