Phân tích Doanh Nghiệp

REE: Tăng trưởng lợi nhuận mạnh mẽ nhưng tốc độ nâng công suất dự án điện gió diễn ra khá chậm.

Mặc dù giá cổ phiếu đã tăng 17% trong 4 tháng qua, nhưng Vietcap nâng giá mục tiêu cho REE thêm 2.8% nhưng hạ khuyến nghị từ MUA xuống PHÙ HỢP THỊ TRƯỜNG. Việc nâng giá mục tiêu phản ánh dự báo lợi nhuận cao hơn từ mảng điện (nhờ sản lượng thủy điện và giá điện gió tăng), bù đắp cho dự phóng thấp hơn của mảng bất động sản cho thuê văn phòng. Việc nâng công suất các dự án điện gió diễn ra khá chậm, khiến dự án Trà Vinh V1-3 giai đoạn 2 (48 MW) có thể bị lùi lại nửa năm so với dự kiến.

Lợi nhuận tăng mạnh nhờ thủy điện: Trong quý 2/2025, REE ghi nhận lợi nhuận từ mảng điện đạt 239 tỷ đồng, gấp 2.3 lần cùng kỳ, chủ yếu nhờ điều kiện thủy văn thuận lợi và hiệu quả từ các nhà máy thủy điện như VSH và CHP.

- Điện gió tăng trưởng chậm: Dù REE đặt mục tiêu nâng tổng công suất phát điện lên 3,000 MW vào năm 2030, tiến độ triển khai các dự án điện gió vẫn khá chậm, đặc biệt là dự án Duyên Hải V1-4 (48 MW) chưa có tiến triển rõ ràng. Dự án Trà Vinh V1-3 giai đoạn 2 (48 MW) có thể bị lùi lại nửa năm so với dự kiến.

Thách thức trong mở rộng năng lượng tái tạo: Việc đấu thầu, phê duyệt và triển khai các dự án điện gió gặp nhiều rào cản, khiến REE chưa thể đẩy nhanh tốc độ nâng công suất như kỳ vọng, dù tiềm năng thị trường vẫn rất lớn.

Triển vọng tăng trưởng lợi nhuận 2025-2026

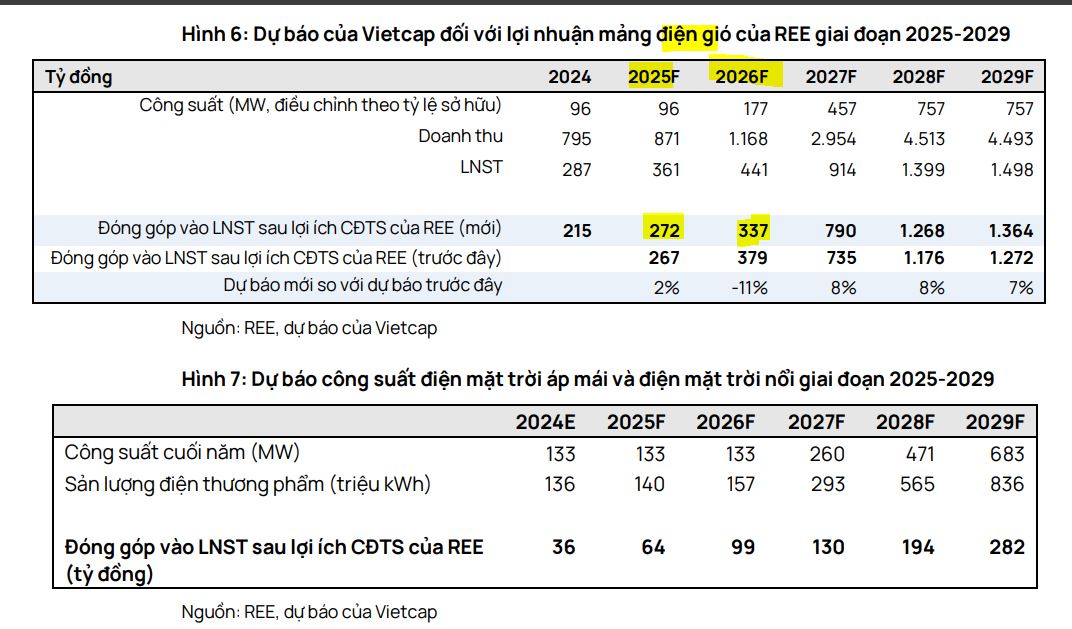

Theo hệ thống đấu thầu quốc gia của Bộ Tài chính, REE đã được công bố là nhà đầu tư duy nhất đáp ứng được các yêu cầu cho 2 dự án nhà máy điện gió V1-5 và V1-6 giai đoạn 2 tại Vĩnh Long (Trà Vinh cũ), với tổng mức đầu tư 3,860 tỷ đồng và công suất thiết kế 80 MW, dự kiến vận hành từ năm 2026. Vietcap dự báo dự án sẽ mang lại khoản lợi nhuận sau thuế là 123 tỷ đồng với giá bán điện trung bình ở mức 7.7 US cent/kWh.

REE: Đấu thầu điện gió ở Trà Vinh sẽ có tác động tích cực lên giá cổ phiếu!

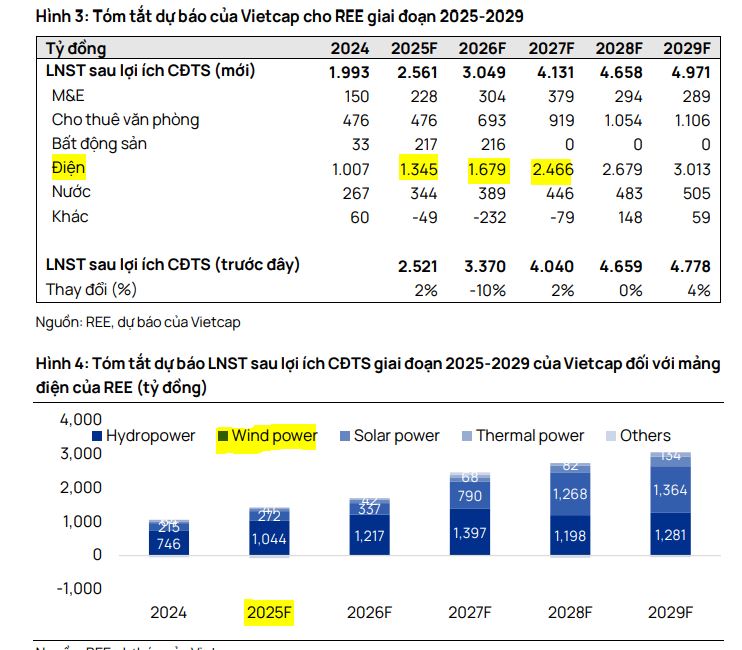

Vietcap dự phóng LNST của REE đã chạm đáy vào năm 2024 và sẽ phục hồi mạnh mẽ 28% so với cùng kỳ vào năm 2025, đạt 2,561 tỷ đồng. Động lực chính đến từ sự tăng trưởng ở tất cả các mảng:

- Điện: Tăng trưởng 34% so với cùng kỳ, đạt 1,345 tỷ đồng, nhờ sản lượng thủy điện tăng và 96 MW công suất điện gió mới.

- Bất động sản: Tăng trưởng 7 lần so với cùng kỳ, đạt 217 tỷ đồng, nhờ dự kiến ghi nhận lợi nhuận từ bán đất.

- M&E: Tăng trưởng 52% so với cùng kỳ, đạt 228 tỷ đồng.

- Nước: Tăng trưởng 29% so với cùng kỳ, đạt 344 tỷ đồng.

REE và Triển Vọng Năng Lượng Tái Tạo Sau Quyết Định Giá Trần Điện Gió Mới

Bước sang năm 2026, Vietcap dự báo LNST tiếp tục tăng 19% so với cùng kỳ, đạt 3,049 tỷ đồng, chủ yếu nhờ vào:

-

Mảng điện: Tăng trưởng 25% yoy, đạt 1,679 tỷ đồng, nhờ sản lượng thủy điện tăng và 96 MW công suất điện gió mới. Vietcap duy trì dự phóng công suất điện gió mở rộng là 676 MW trong giai đoạn 2026-28 nhưng lùi dự báo nửa năm đối với dự án Trà Vinh V1-3 giai đoạn 2 (48 MW), với triển vọng mở rộng công suất cho các năm 2026/27/28 là 96/280/300 MW so với mức 176/200/300 MW trong dự báo trước đây. Nâng giá bán trung bình thêm 8% lên 1,776 đồng/kWh (6.7 US cent/kWh) cho 200/300 MW điện gió trên bờ đi vào vận hành trong 2027/28 dựa trên giá trần cao vượt dự kiến được phê duyệt vào tháng 5/2025.

- Cho thuê văn phòng: Tăng trưởng 46% yoy, đạt 693 tỷ đồng, nhờ tỷ lệ lấp đầy cao hơn và không phát sinh chi phí bảo trì bất thường.

Dự báo này dựa trên kỳ vọng VSH sẽ đạt LNST 796 tỷ đồng trong năm 2025 (tăng 57% so với dự báo trước) và giá bán điện gió trên bờ mới ở mức cao hấp dẫn, giúp các dự án đạt IRR 11-12%.

Định giá và khuyến nghị

Vietcap nâng giá mục tiêu cho REE thêm 2.8%, lên 75,200 đồng/cổ phiếu, nhưng hạ khuyến nghị từ MUA xuống PHÙ HỢP THỊ TRƯỜNG

Hiện tại, REE đang giao dịch ở mức P/E dự phóng năm 2025 là 14.5 lần, thấp hơn mức P/E trung bình 2 năm là 15.2 lần, cho thấy định giá hợp lý.

- Yếu tố hỗ trợ: Khả năng hoàn nhập dự phòng 150 tỷ đồng từ mảng M&E trong năm 2025 và khoản lợi nhuận 340 tỷ đồng từ việc bán chứng khoán VIB. Đề xuất dự án điện gió ngoài khơi 10 GW cũng mở ra tiềm năng tăng giá dài hạn.

-

Rủi ro: Các dự án điện gió mới có thể bị trì hoãn, và cạnh tranh gay gắt hơn trên thị trường.

REE có thể ghi nhận lợi nhuận ròng khoảng 650 tỷ đồng trong Quý 2/2025, nhưng định giá dần hợp lý!

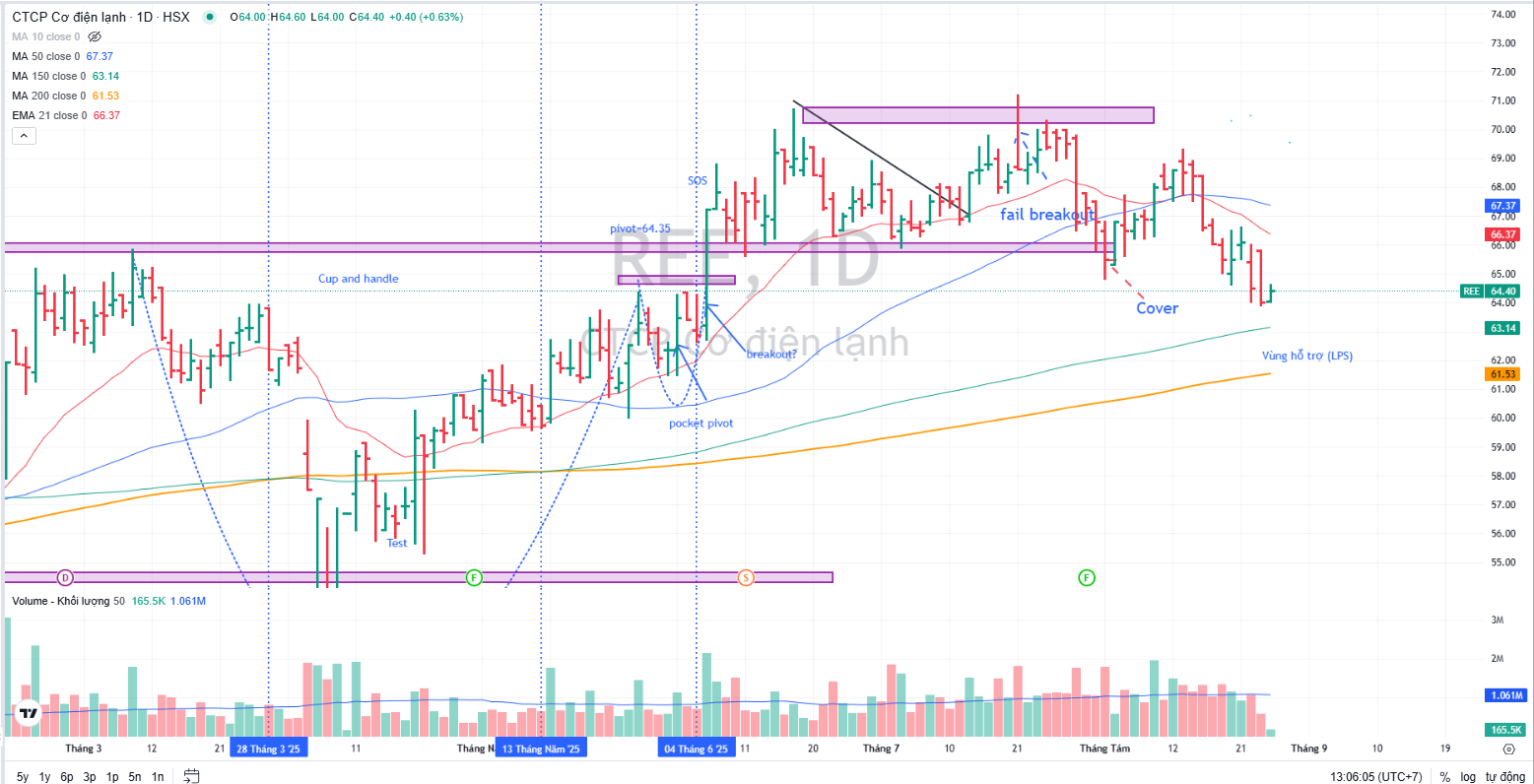

Trên đồ thị, REE có RS =53, hoạt động ở mức trung bình. REE đang nằm dưới MA50 ngày cho thấy ở trong giai đoạn xây lại nền giá. Lúc này, vùng hỗ trợ ở 61-63,000 tạo bởi MA150 ngày và MA200 ngày là nơi để nhà đầu tư quan sát.