Phân tích Doanh Nghiệp

DBC: Giá heo hơi sẽ phục hồi trở lại trong quý 4

Theo quan điểm của CTCP Chứng khoán BIDV (BSC), CTCP Tập đoàn Dabaco Việt Nam (DBC) đã có kết quả kinh doanh quý 2/2025 vượt trội so với kỳ vọng, nhờ giá heo hơi duy trì ở mức cao và khả năng kiểm soát giá vốn hiệu quả. BSC nâng dự phóng lợi nhuận cả năm và tiếp tục đưa ra khuyến nghị Mua đối với cổ phiếu này, với giá mục tiêu 31,700 đồng/cổ phiếu.

- Kết quả kinh doanh quý II/2025 vượt kỳ vọng: Doanh thu đạt 3,820 tỷ đồng (+20% YoY), LNST 507 tỷ (+249% YoY), cao hơn 37% so với dự phóng của BSC. Giá heo hơi duy trì ở mức cao (69–71 nghìn đồng/kg), trong khi giá vốn thấp (49–50 nghìn đồng/kg) giúp biên lợi nhuận gộp tăng mạnh lên 21.6%.

- Triển vọng quý IV tích cực nhờ nhu cầu lễ tết và nguồn cung chưa phục hồi: BSC kỳ vọng giá heo hơi trung bình cả năm đạt 67–68 nghìn đồng/kg. DBC có lợi thế kiểm soát giá vốn tốt và bảo vệ tổng đàn hiệu quả sau dịch bệnh.

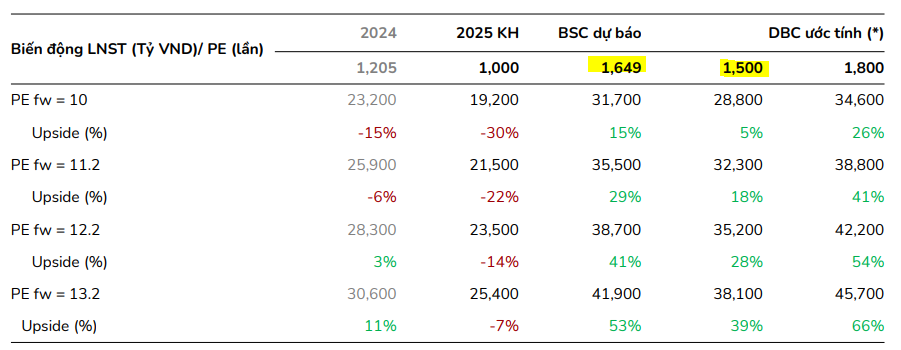

- Định giá còn hấp dẫn, tiềm năng tăng trưởng rõ ràng: BSC nâng dự phóng LNST cả năm lên 1,643 tỷ đồng (+114% YoY), P/E forward 2025 chỉ 8.6 lần – thấp hơn trung bình ngành. Khuyến nghị MUA với giá mục tiêu 31,700đ/cp.

Triển vọng kinh doanh nửa cuối năm 2025

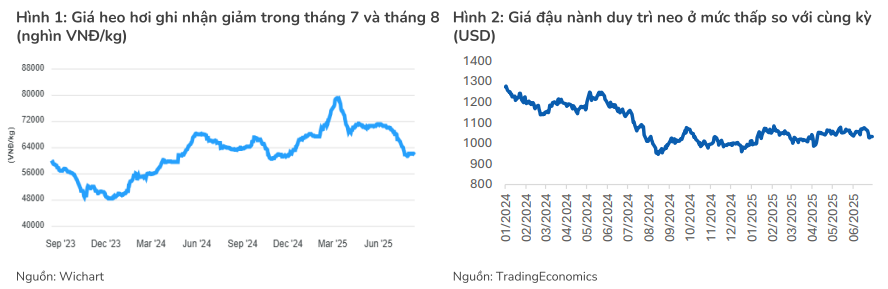

Mặc dù giá heo hơi đang có xu hướng giảm trong quý 3, BSC tin rằng đà giảm này chỉ là tạm thời và giá sẽ tăng trở lại trong quý 4, nhờ nhu cầu cao vào dịp lễ tết cuối năm và nguồn cung vẫn chưa thể phục hồi hoàn toàn sau dịch bệnh. BSC bảo lưu quan điểm giá heo hơi trung bình cả năm 2025 sẽ đạt 67-68 nghìn đồng/kg.

Bên cạnh đó, BSC kỳ vọng giá vốn sản xuất của DBC sẽ duy trì ở mức thấp (49-50 nghìn đồng/kg), nhờ giá nguyên liệu thức ăn chăn nuôi neo ở mức thấp và khả năng bảo vệ tổng đàn tốt.

Kết quả kinh doanh Quý 2/2025: Lợi nhuận tăng trưởng mạnh mẽ

Trong quý 2/2025, DBC ghi nhận doanh thu thuần (DTT) đạt 3,820 tỷ đồng (+20% YoY) và lợi nhuận sau thuế (LNST) đạt 507 tỷ đồng (+249% YoY). Kết quả này cao hơn 37% so với dự phóng của BSC, chủ yếu nhờ:

- Giá heo hơi tích cực: Giá heo hơi duy trì ở mức cao, chủ yếu neo quanh 69-71 nghìn đồng/kg (+11% YoY), trong bối cảnh nguồn cung thiếu hụt.

- Kiểm soát giá vốn: DBC duy trì giá thành sản xuất ở mức thấp (49-50 nghìn đồng/kg) nhờ nỗ lực bảo vệ tổng đàn trước dịch bệnh và giá thức ăn chăn nuôi neo ở mức thấp. Điều này giúp biên lợi nhuận gộp của DBC tăng mạnh lên 21.6%, cải thiện 8 điểm phần trăm so với cùng kỳ.

Định giá và khuyến nghị

Với kết quả kinh doanh vượt trội, BSC nâng dự phóng LNST của DBC cả năm 2025 lên 1,643 tỷ đồng (+114% YoY). Mức định giá hiện tại của DBC với P/E forward 2025 là 8.6 lần vẫn còn thấp so với trung bình 5 năm (10 lần) và trung bình của một giai đoạn ngành đi lên (12-14 lần).

BSC tiếp tục duy trì khuyến nghị Mua đối với cổ phiếu DBC với giá mục tiêu 31,700 đồng/cổ phiếu. BSC tin rằng DBC vẫn là doanh nghiệp đầu ngành với khả năng bảo vệ tổng đàn tốt, mục tiêu nâng công suất và tiềm năng từ mảng vắc-xin mới.

DBC và BAF tiếp tục có lợi nhuận quý 2 bùng nổ vài trăm tỷ nhờ giá heo hơi neo cao.