Phân tích Doanh Nghiệp

TCH: Đòn bẩy 330 ha quỹ đất “vàng” tại Hải Phòng bứt phá lợi nhuận

-

Theo quan điểm của Vietcap, TCH đang sở hữu quỹ đất “vàng” 330 ha tại Hải Phòng, đủ điều kiện phát triển các phân khu thấp tầng có biên lợi nhuận gộp trên 40 % khi đi vào vận hành.

-

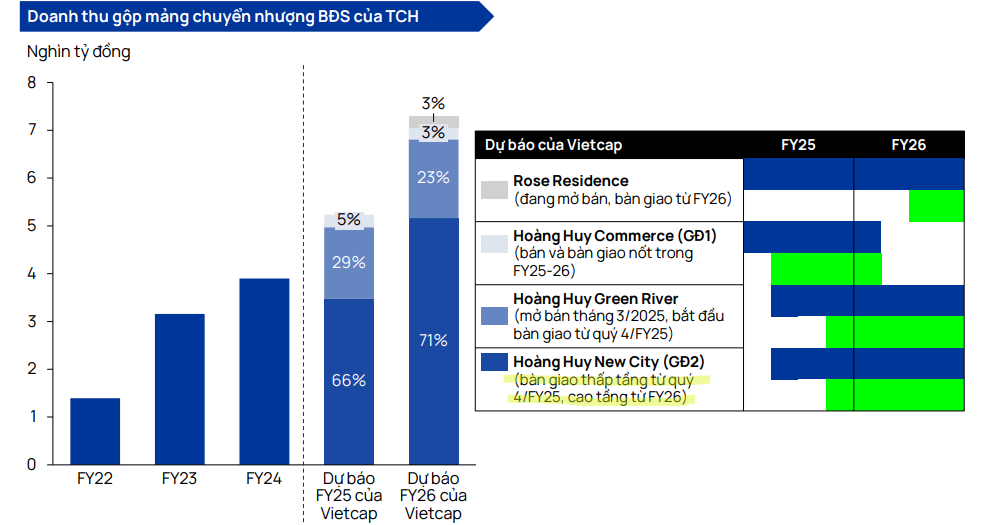

Dự án Hoàng Huy New City giai đoạn 2 và Green River được dự báo ghi nhận doanh thu chuyển nhượng lần lượt 2,400 tỷ đồng và 1,800 tỷ đồng trong năm tài chính 2025, tạo động lực chính cho lợi nhuận tăng trưởng.

-

Tổng lợi nhuận sau thuế của mảng bất động sản được ước tính đạt 1,200 tỷ đồng giai đoạn 2025–2027, góp phần đẩy EPS FY25 lên mức 4,200 đồng/cổ phiếu (tăng 35 %).

-

Nền tảng tài chính lành mạnh với nợ vay ròng/VCSH chỉ 0.8 lần và biên EBITDA ổn định 32 % tạo dư địa lớn cho TCH trong chu kỳ bàn giao dự án.

-

Vietcap (11.09.2025) duy trì khuyến nghị KHÔNG ĐÁNH GIÁ và cũng không đưa giá mục tiêu cho cổ phiếu TCH.

Kết quả kinh doanh FY20–FY24

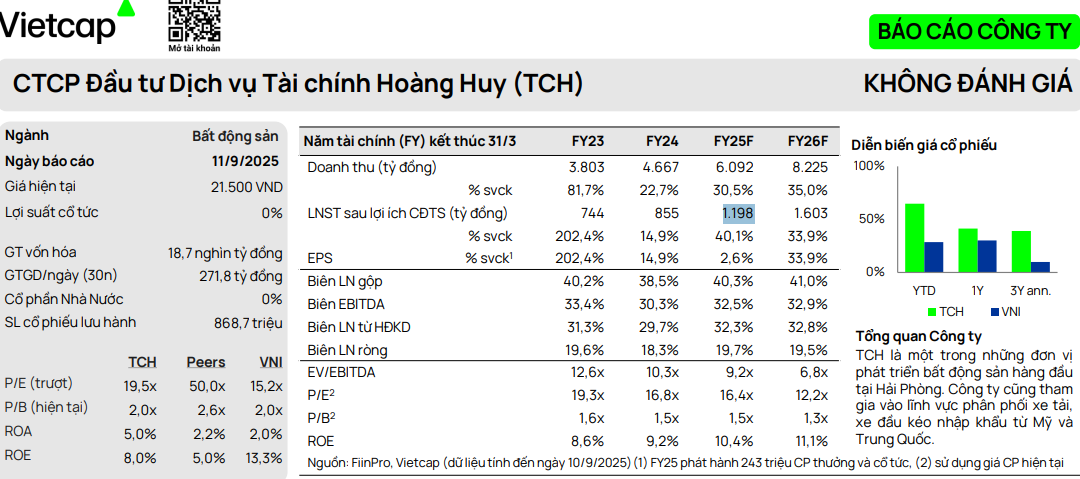

Trong giai đoạn FY20 đến FY24, doanh thu thuần của TCH tăng từ 3,803 tỷ đồng lên 4,667 tỷ đồng, tương ứng mức tăng 22.7% trong năm FY24. Lợi nhuận sau thuế thuộc về cổ đông công ty mẹ trong năm FY24 đạt 855 tỷ đồng, tăng 14.9% so với FY23. Biên lợi nhuận gộp giảm nhẹ từ 40,2% xuống 38.5%, trong khi biên EBITDA giảm từ 33.4% xuống 30.3% và biên lợi nhuận ròng từ 19.6% xuống 18.3%. Nguyên nhân chính là do công ty tái cơ cấu giảm tỷ trọng tiền gửi ngân hàng (kéo lùi doanh thu tài chính khoảng 14%) và phát sinh hơn 110 tỷ đồng chi phí bất thường liên quan đến thu hồi đất hai dự án N02 – Nguyễn Trãi và 150 Tô Hiệu.

Cơ cấu doanh thu theo mảng

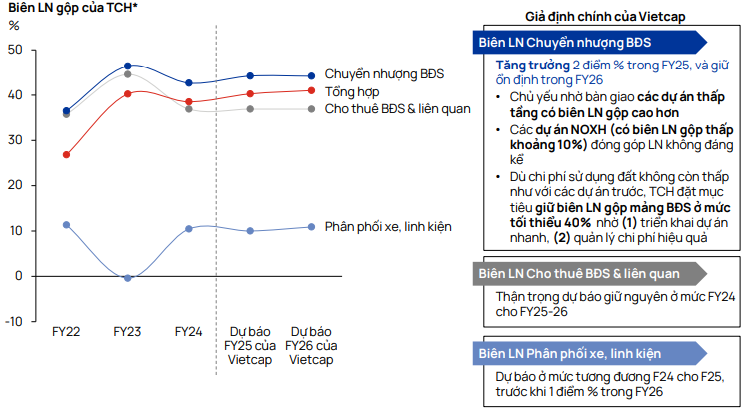

- Gần 84% doanh thu gộp FY24 đến từ mảng chuyển nhượng bất động sản, trong đó các dự án chủ lực như Hoàng Huy Grand Tower, Hoàng Huy Commerce giai đoạn 1 và New City giai đoạn 1 đóng góp chính. Biên gộp của mảng này duy trì trong khoảng 36–50%.

- Mảng phân phối xe và linh kiện mang về khoảng 608 tỷ đồng, chiếm 13% doanh thu gộp, biên gộp ổn định ở mức 12–13% và đang phục hồi sau giai đoạn FY22–FY23.

- Phần còn lại đến từ hoạt động cho thuê và dịch vụ khác, giúp duy trì dòng tiền ổn định.

Tiến độ dự án và Backlog

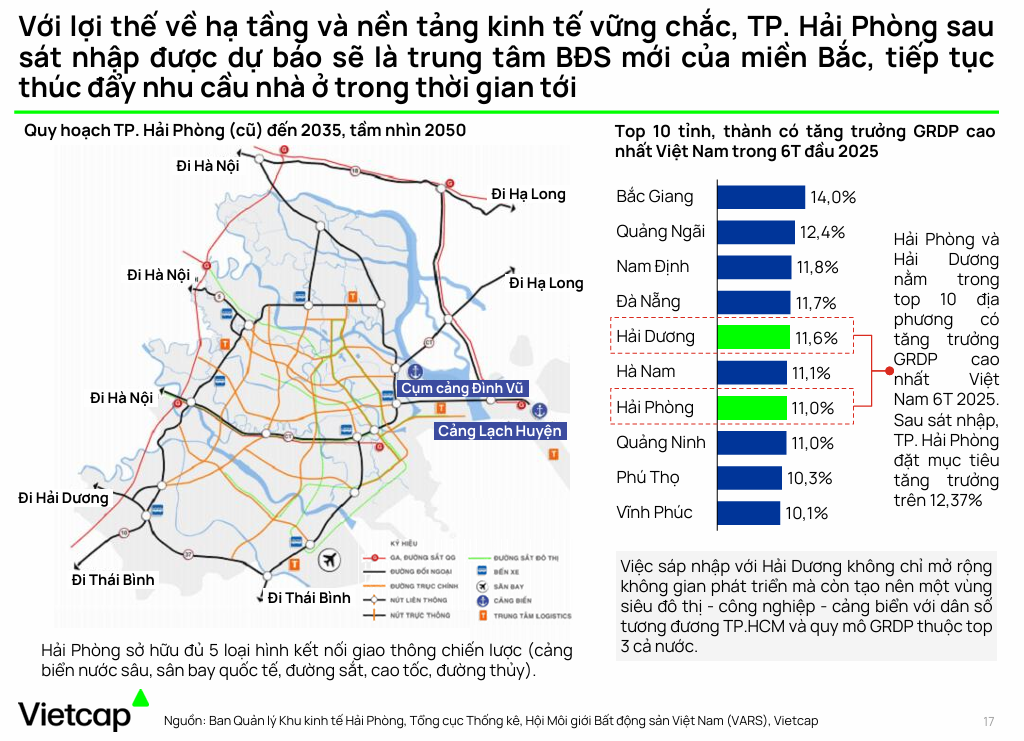

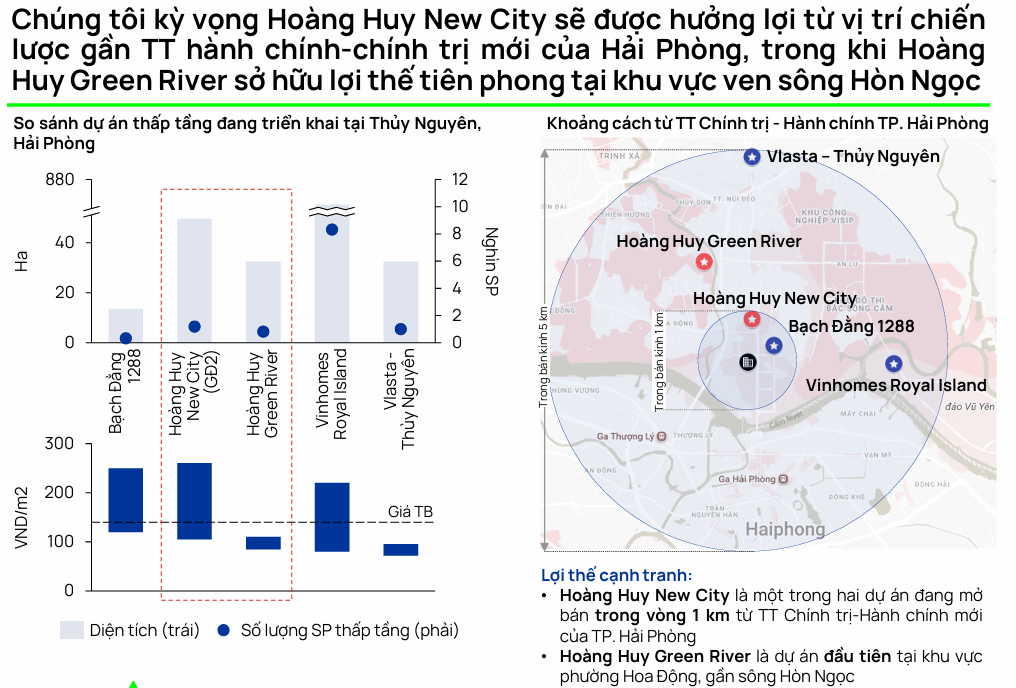

Cơ hội lớn nhất nằm ở quỹ đất 330 ha trải rộng khắp Hải Phòng

Quỹ đất 330 ha mà TCH đang nghiên cứu trải rộng khắp các vị trí chiến lược của thành phố Hải Phòng, trong đó có những khu đất liền kề trung tâm hành chính mới, ven sông Hòn Ngọc và khu vực cảng biển nước sâu; đây chính là “đòn bẩy” tạo nên lợi thế cạnh tranh bền vững cho công ty.

Mặc dù thông tin chi tiết về 7 dự án mới vẫn đang trong giai đoạn nghiên cứu, nhưng quy mô và vị trí của những khu đất này đủ để TCH phát triển nhiều phân khu thấp tầng có biên gộp gấp đôi – gấp ba so với mảng chung cư cao tầng thông thường, giúp nâng tổng biên lợi nhuận gộp mảng BĐS lên tối thiểu 40 % khi các dự án được đưa vào triển khai

Hạ tầng giao thông và kết nối vùng cũng đang đồng loạt được hoàn thiện:

Sau khi sát nhập với Hải Dương, vùng đô thị Hải Phòng – Hải Dương hình thành một chuỗi siêu đô thị – công nghiệp – cảng biển, với dân số tương đương TP HCM và GRDP thuộc Top 3 cả nước. Cảng Lạch Huyện, cảng Đình Vũ, sân bay quốc tế, đường cao tốc Hà Nội – Hải Phòng, đường sắt và đường thủy cùng liên kết chặt chẽ, tạo ra luồng khách hàng tiềm năng rất lớn cho các dự án của TCH ngay khi mở bán.

Trong bối cảnh nhu cầu nhà ở tại Hải Phòng dự báo tiếp tục tăng mạnh nhờ chuỗi cảng biển, khu công nghiệp và đô thị lân cận, TCH hoàn toàn có thể đẩy nhanh tiến độ mở bán từng phân kỳ thấp tầng với mức giá cạnh tranh, thu hút dòng tiền sớm, tối ưu hóa biên lợi nhuận và duy trì điểm rơi lợi nhuận kéo dài từ cuối FY25 đến FY27.

Gần 90 ha đất của các dự án đang phát triển

Giai đoạn 1 của Hoàng Huy Commerce (1.7 ha tại quận Lê Chân) đã hoàn thành bài bản khâu xây dựng và bàn giao 2,205/2,496 căn chung cư (tương đương 88%), còn giai đoạn 2 (Rose Residence, 1.0 ha) đã hoàn tất giải phóng mặt bằng và đang xây phần thô với 976 căn chung cư dự kiến bàn giao từ FY26.

Tương tự, dự án Hoàng Huy New City giai đoạn 2 (49.6 ha tại huyện Thủy Nguyên) với quy mô 39 biệt thự, 1,146 liền kề, 2,494 chung cư và 510 nhà ở xã hội đang trong giai đoạn xây dựng và đã mở bán từ giữa năm 2024; dự án Green River (32.5 ha) cũng đang thi công cơ sở hạ tầng, chuẩn bị mở bán khu thấp tầng với 30 biệt thự, 780 liền kề và 447 nhà ở xã hội. Ngòai ra, dự án 150 Tô Hiệu (1.6 ha, 11 liền kề và 1,100 chung cư) đã được bàn giao đất và sẽ hoàn thành giai đoạn đầu trong FY2.

Với chuỗi bàn giao trải dài từ nửa cuối FY25 qua FY26, Vietcap dự báo doanh thu thuần TCH sẽ tăng trưởng 30.5 % lên 6,092 tỷ đồng trong FY25 và 35.0 % lên 8,225 tỷ đồng trong FY26, kéo LNST lần lượt đạt 1,198 tỷ đồng (+40.1 %) và 1,603 tỷ đồng (+33.9 %)

Điểm rơi lợi nhuận tập trung vào 9 tháng cuối FY25 khi lần lượt các dự án New City GĐ2 và Green River bắt đầu bàn giao, tiếp đó là FY26 với việc ghi nhận doanh thu từ Rose Residence.

Biên gộp tổng hợp vì thế được dự báo cải thiện từ 38.5 % (FY24) lên 40.3 % (FY25) và 41.0 % (FY26), trong khi biên EBITDA chóng hồi về 32–33 % nhờ dòng tiền lớn từ bàn giao các dự án cao cấp.

Sức khỏe tài chính & Rủi ro cần lưu ý

Bên cạnh những thuận lợi từ danh mục dự án và dòng tiền, công ty vẫn phải đối mặt với rủi ro biến động giá vật liệu xây dựng, tiến độ bán hàng nếu thị trường BĐS Hải Phòng chững lại và ảnh hưởng tỷ giá USD/VND đến mảng phân phối xe nhập khẩu (chiếm khoảng 13 % doanh thu).

Tuy vậy, với tỷ lệ nợ vay thấp, khả năng phát hành thêm quyền mua 200tr CP và 43tr CP cổ tức trong FY25 để bổ sung vốn triển khai dự án và quỹ đất nghiên cứu 330 ha sẵn sàng kích hoạt, TCH vẫn giữ được sự cân bằng giữa tăng trưởng và an toàn tài chính.

Tăng Vốn “Khủng” của TCH: Bước Đi Chiến Lược Hay Rủi Ro Pha Loãng?

Định giá và Khuyến nghị

Vietcap (11.09.2025) duy trì khuyến nghị KHÔNG ĐÁNH GIÁ và cũng không đưa giá mục tiêu cho cổ phiếu TCH.

Trong giai đoạn FY25-26, dự báo mảng BĐS sẽ tiếp tục dẫn dắt doanh thu, với kỳ vọng TCH sẽ bàn giao dự án KĐT Hoàng Huy New City (GĐ2)(50 ha), Hoàng Huy Green River (32 ha) trong FY25, trước khi bắt đầu bàn giao chung cư Rose Residence (1 ha) trong FY26 – với kỳ vọng về thị trường BĐS Hải Phòng và khả năng hấp thụ các dự án của TCH.

Vietcap hiện dự báo doanh thu/LNST sau CĐTS đạt 6,092 tỷ đồng (+31% YoY)/1,198 tỷ đồng (+40% YoY) vào năm 2025, và 8,225 tỷ đồng (+35% YoY)/1,603 tỷ đồng (+34% YoY) vào năm 2026..

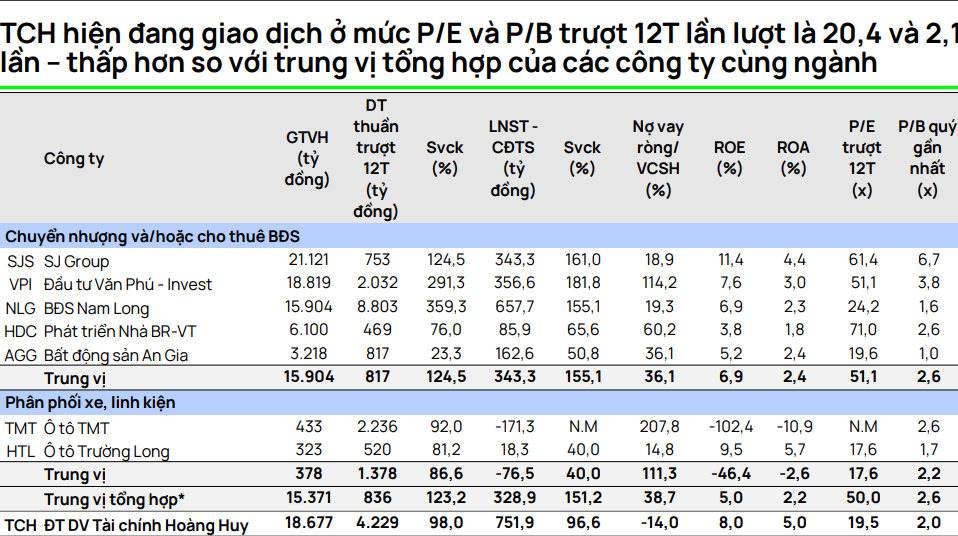

Nhìn tổng thể, nền tảng tài chính ổn định, chuỗi bàn giao dự án dài hạn với biên lợi nhuận cao và khả năng mở rộng quỹ đất mang lại triển vọng lợi nhuận bùng nổ trong 9 tháng cuối FY25 và cả FY26, định giá hiện tại của TCH, ở mức P/E dự phóng 16.4 lần FY25 và P/B 1.5 lần – là cơ hội hấp dẫn cho dài hạn.

Trên biểu đồ kỹ thuật, TCH có RS=92.5, mức hoạt động. Hôm nay (12/9/2025), TCH đang tìm hỗ trợ tại đường MA50 ngày, phiên hôm qua đã thành công rút chân khi giá bị rũ dưới mốc trung bình quan trọng. Khả năng trong các phiên tới, dòng tiền có thể đổ vào nhóm bất động sản để hút tâm lý fomo, và sẽ kiếm tới những leader như DXG, TCH.

Lưu ý: Nhóm bất động sản đều có động thái rút chân khi rũ dưới mốc hỗ trợ.