Phân tích Doanh Nghiệp

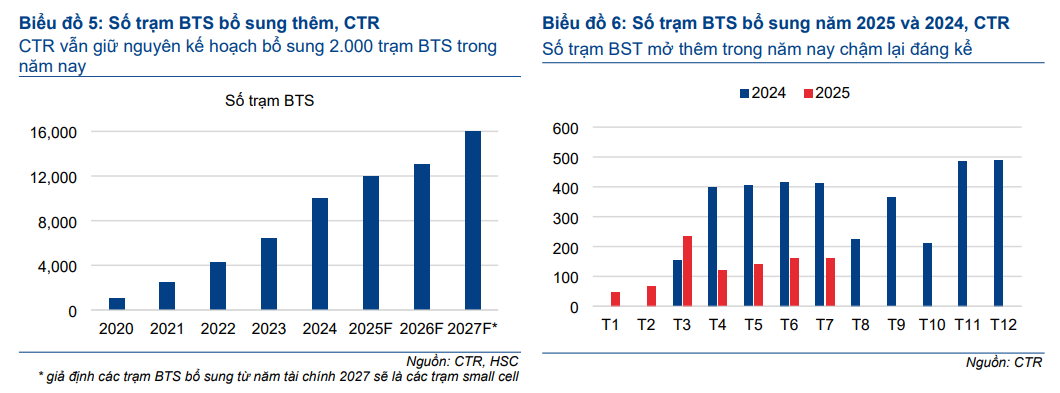

CTR: Việc xây trạm BTS đang chậm lại, chỉ mới bổ sung 770 trạm trong 7 tháng đầu năm

Theo quan điểm của Công ty Cổ phần Chứng khoán TP.HCM (HSC), mặc dù Tổng Công ty Cổ phần Công trình Viettel (CTR) vẫn là doanh nghiệp towerco hàng đầu tại Việt Nam và hưởng lợi từ quá trình thương mại hóa 5G, nhưng việc cắt giảm/trì hoãn kế hoạch đầu tư cho các mảng chính đã khiến HSC hạ khuyến nghị đối với cổ phiếu này từ “Mua vào” xuống “Tăng tỷ trọng”. Đồng thời, HSC cũng giảm 15% giá mục tiêu xuống 104,800 đồng/cổ phiếu.

Tiến độ xây trạm BTS chậm hơn kỳ vọng: Trong 7 tháng đầu năm 2025, CTR chỉ xây mới 770 trạm BTS, thấp hơn nhiều so với kế hoạch 2,000 trạm cả năm. Việc các nhà mạng ưu tiên dùng hạ tầng hiện hữu cho 5G khiến kế hoạch đầu tư bị trì hoãn.

HSC và Vietcap đồng loạt điều chỉnh giá mục tiêu: HSC hạ khuyến nghị từ “Mua” xuống “Tăng tỷ trọng” và giảm giá mục tiêu 15% còn 104,800 đồng/cp. Vietcap cũng giảm giá mục tiêu 17% nhưng nâng khuyến nghị lên “Khả quan” do giá cổ phiếu đã giảm mạnh.

- Điện mặt trời và dịch vụ kỹ thuật là điểm sáng: Dù mảng viễn thông gặp khó khăn, CTR được kỳ vọng hưởng lợi từ chính sách hỗ trợ điện mặt trời áp mái và tăng trưởng ở mảng giải pháp tích hợp, giúp bù đắp phần suy giảm từ cho thuê hạ tầng

Kế hoạch đầu tư chậm hơn kỳ vọng

HSC cho rằng nguyên nhân chính của việc thay đổi khuyến nghị là do tiến độ đầu tư của CTR chậm hơn so với dự kiến ban đầu.

Cụ thể, CTR chỉ bổ sung 770 trạm BTS mới trong 7 tháng đầu năm 2025, thấp hơn đáng kể so với cùng kỳ năm trước. Kế hoạch bổ sung 2,000 trạm BTS trong năm 2025 và 1,000 trạm trong năm 2026 của CTR cũng thấp hơn so với dự báo trước đó của HSC (3,000 trạm trong năm 2025 và 5,000 trạm SmallCell trong năm 2026).

Ngoài ra, kế hoạch đầu tư cho dự án cáp ngầm cao tốc nhiều khả năng sẽ bị cắt giảm (từ 1,500 tỷ đồng xuống dưới 1 nghìn tỷ đồng) và trì hoãn đến năm 2028, làm giảm triển vọng lợi nhuận dài hạn.

Theo HSC, sự chậm lại này xuất phát từ việc các nhà mạng ưu tiên triển khai 5G trên hạ tầng hiện hữu thay vì xây mới và nhu cầu ban đầu đến từ Private 5G, nơi chính khách hàng sẽ là bên đầu tư cho hạ tầng.

Dự báo lợi nhuận và định giá

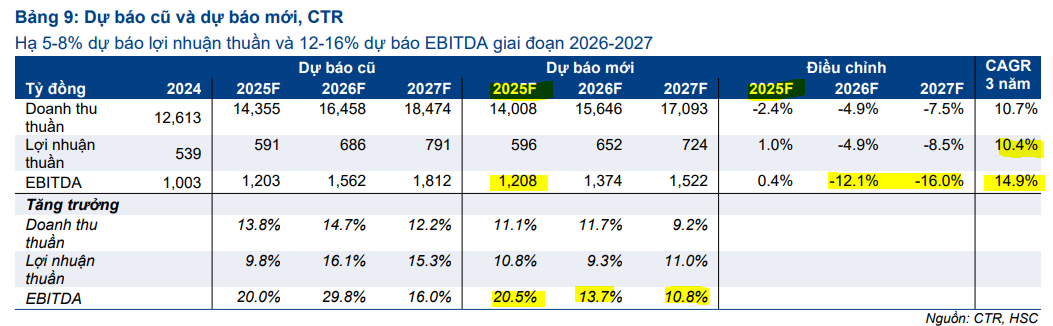

HSC giữ nguyên dự báo cho năm 2025 nhưng giảm 5-8% dự báo lợi nhuận thuần và 12-16% dự báo EBITDA cho các năm 2026-2027. Dù vậy, lợi nhuận thuần và EBITDA vẫn được dự báo tăng trưởng ổn định với tốc độ CAGR 3 năm (2024-2027) lần lượt đạt 10% và 15%.

HSC gần như giữ nguyên dự báo cho năm 2025 với lợi nhuận thuần tăng trưởng 11% đạt 596 tỷ đồng và EBITDA tăng trưởng 20% đạt 1,208 tỷ đồng. Theo đó, trong nửa cuối năm 2025, lợi nhuận thuần dự báo đạt 329 tỷ đồng (tăng 9% so với cùng kỳ và tăng 23% so với nửa đầu năm) và EBITDA đạt 697 tỷ đồng (tăng 29% so với cùng kỳ và tăng 37% so với nửa đầu năm).

Cho các năm 2026-2027, HSC giảm 5-8% dự báo lợi nhuận thuần và giảm 12-16% dự báo EBITD chủ yếu do điều chỉnh giảm ở mảng cho thuê hạ tầng và được bù đắp một phần bởi việc nâng dự báo cho mảng giải pháp tích hợp và dịch vụ kỹ thuật.

Mặc dù mảng viễn thông gặp khó khăn, các mảng khác của CTR đang có dấu hiệu cải thiện, đặc biệt là năng lượng mặt trời. HSC kỳ vọng CTR sẽ hưởng lợi từ các chính sách hỗ trợ của Chính phủ nhằm thúc đẩy điện mặt trời áp mái.

Sau khi giá cổ phiếu giảm 7% trong tháng qua, CTR đang giao dịch với EV/EBITDA dự phóng 1 năm ở mức 8.6 lần, thấp hơn so với mức trung bình 11 lần từ năm 2021.

HSC(16.9.2025) kỳ vọng định giá sẽ trở về mức trung bình nhờ vị thế dẫn đầu của CTR. Tuy nhiên, do triển vọng đầu tư bị cắt giảm, giá mục tiêu mới được hạ xuống 104,800 đồng.

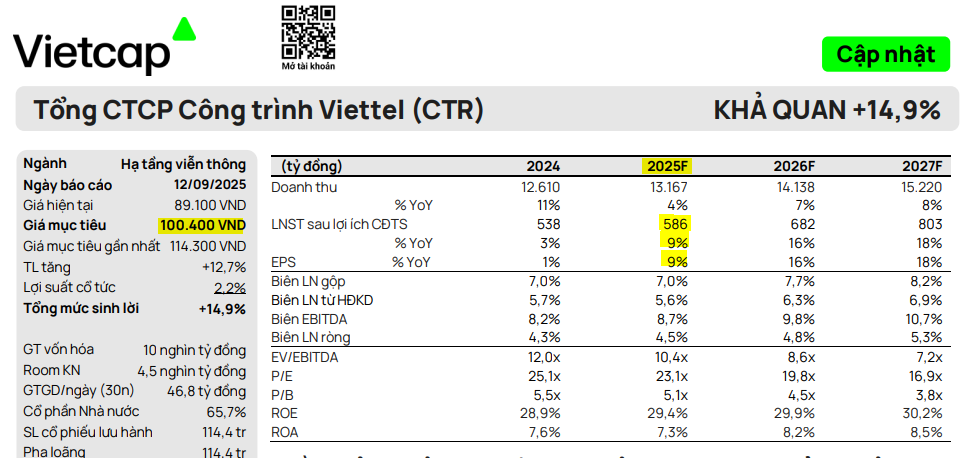

Tương tự, Vietcap (12.9.2025) đã điều chỉnh giảm 12% giá mục tiêu của CTR xuống còn 100,400 đồng/cổ phiếu. Nguyên nhân chính là do triển vọng tăng trưởng của mảng hạ tầng cho thuê (Towerco) chậm hơn dự kiến.

Việc hạ dự báo tổng EBITDA giai đoạn 2025-2032 chủ yếu phản ánh mức giảm 9% tổng số trạm mới và hạ giả định về tỷ lệ dùng chung

Mặc dù vậy, Vietcap cho rằng CTR đang giao dịch ở mức hấp dẫn so với các cổ phiếu cùng ngành trong khu vực, với EV/EBITDA dự phóng các năm 2025/2026 lần lượt là 10.4 lần/8.6 lần.

Tương tự, mặc dù có những điều chỉnh giảm, Vietcap vẫn kỳ vọng CTR sẽ đạt tốc độ tăng trưởng kép (CAGR) EBITDA giai đoạn 2024-2027 là 16%, dẫn dắt bởi CAGR mảng hạ tầng cho thuê là 32%. Các yếu tố hỗ trợ cho sự tăng trưởng này là số lượng trạm mới, dự kiến sẽ đạt CAGR 18% trong giai đoạn 2024-2027.

Trước đó, Vietcap (30.6.2025) cũng đã điều chỉnh giảm 17% giá mục tiêu cho CTR xuống 114,300 đồng/cổ phiếu, nhưng nâng khuyến nghị từ “PHÙ HỢP THỊ TRƯỜNG” lên “KHẢ QUAN” do giá cổ phiếu đã giảm khoảng 20% trong 5 tháng qua.

CTR đang giao dịch với EV/EBITDA 2025/2026 lần lượt là 12.2 lần và 9.3 lần, được đánh giá là hợp lý với triển vọng tăng trưởng EBITDA mạnh mẽ từ mảng hạ tầng cho thuê.

CTR: Tăng Trưởng Hạ Tầng Cho Thuê (Towerco) vẫn được kỳ vọng ở mức cao!