TTCK Thế giới

Bùng nổ trước khi sụp đổ: Tại sao năm 2008 không bao giờ kết thúc và vụ sụp đổ tồi tệ nhất kể từ những năm 1930 đang ở phía trước

Henrik Zeberg thấy một đợt tăng giá điên cuồng sắp diễn ra, và ông cũng thấy một cuộc sụp đổ sắp diễn ra!

Thị trường đang ở giai đoạn cuối của bong bóng tài sản toàn cầu: S&P 500 đã tăng hơn 200% kể từ năm 2020, nhưng đà tăng chủ yếu do thanh khoản và đầu cơ, không phản ánh tăng trưởng thực. Định giá cổ phiếu, trái phiếu, bất động sản và tiền số đều ở mức cực đoan.

- Cuộc khủng hoảng 2008 chưa kết thúc mà chỉ bị trì hoãn: Chính sách nới lỏng định lượng và lãi suất 0% đã che đậy các vấn đề cấu trúc, tạo ra “Bong bóng vạn vật” với gánh nặng nợ toàn cầu vượt 300 nghìn tỷ USD, gấp 3 lần GDP thế giới.

Nguy cơ suy thoái nghiêm trọng đang đến gần: Các chỉ báo kỹ thuật như RSI, MACD và chu kỳ Elliott cho thấy thị trường sắp đạt đỉnh. Khi bong bóng vỡ, tài sản có thể giảm 70–90%, thất nghiệp tăng vọt và niềm tin tiêu dùng lao dốc, giống như các cuộc khủng hoảng năm 1929, 2000 và 1989.

Che Đậy Vết Nứt: Cuộc khủng hoảng 2008 Không Bao Giờ Kết Thúc

“Chim Hoàng Yến” ở Cuối Chu Kỳ: Chênh lệch Lợi suất 30 năm/10 năm Đang Nói Cho Chúng ta Điều Gì

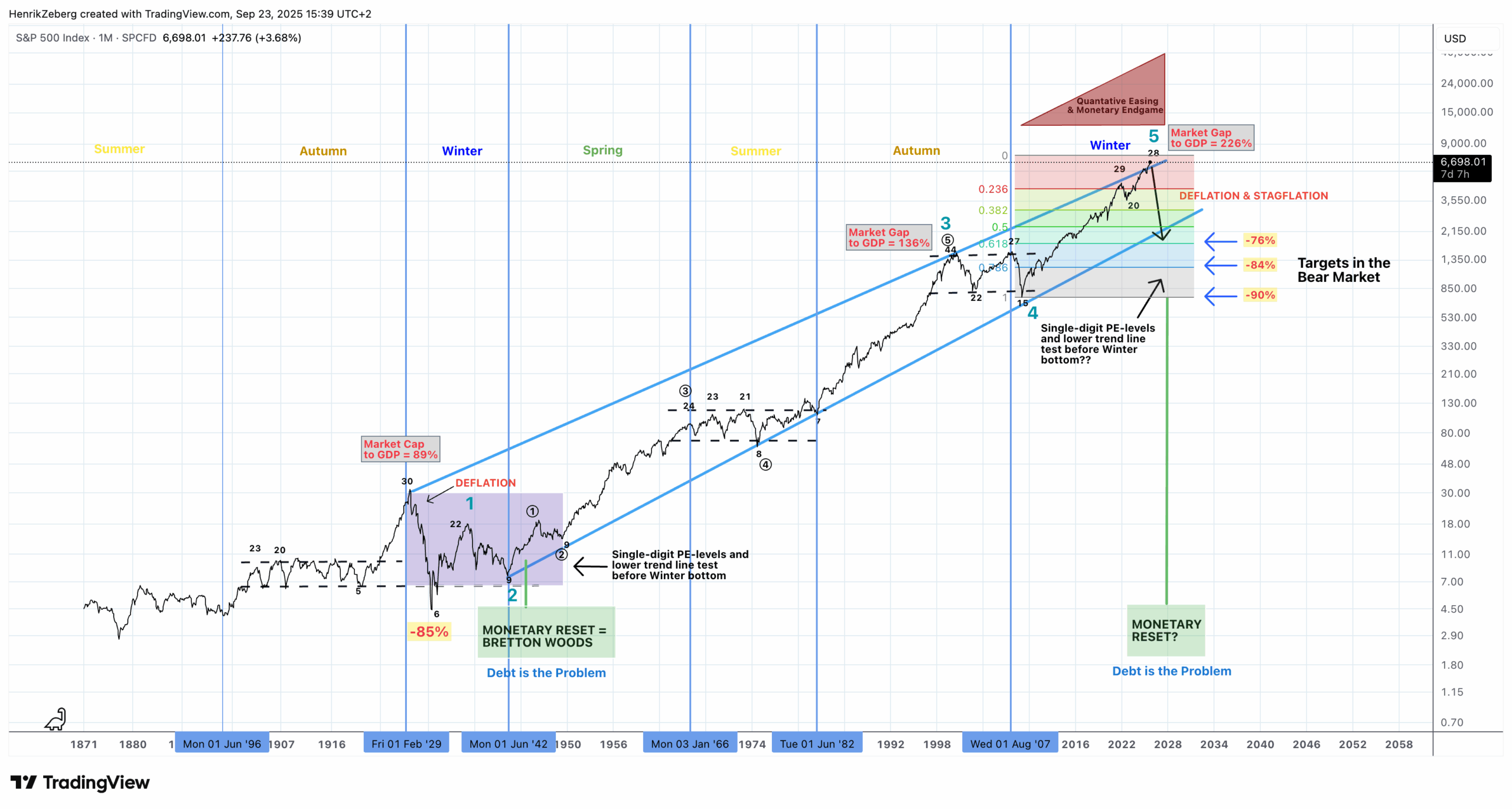

Quan điểm dài hạn — Chu kỳ Kondratiev và Sóng Elliott

- Tỷ lệ vốn hóa thị trường/GDP cực đại: Năm 1929, tỷ lệ vốn hóa thị trường/GDP của Mỹ đạt đỉnh gần 89% trước khi giảm 85% trong cuộc Đại suy thoái. Năm 2000, tỷ lệ này đạt khoảng 136%; thị trường giá xuống sau đó đã quay trở lại đường xu hướng thấp hơn (hoàn thành Sóng 4 trong chỉ số Elliott). Đợt tăng giá kể từ năm 2012 đã đẩy tỷ lệ này lên trên 226%, cao hơn nhiều so với các đỉnh trước đó. Các tỷ lệ này không phải là những con số tùy ý; chúng phản ánh mức độ tách biệt giữa giá tài sản và năng lực sản xuất của nền kinh tế.

- Mục tiêu mùa đông: Biểu đồ dự đoán rằng một mùa đông Kondratiev — được đánh dấu bằng giảm phát và lạm phát đình trệ — sẽ kết thúc với tỷ lệ P/E một chữ số và quay trở lại đường xu hướng thấp hơn. Vùng mục tiêu được đánh dấu cho thị trường giá xuống sắp tới cho thấy mức giảm -76%, -84% hoặc -90% so với đỉnh giảm mạnh. Những mức giảm như vậy có vẻ khó xảy ra khi tâm lý thị trường đang hưng phấn, nhưng chúng phù hợp với các mức đáy dài hạn trước đó. Thị trường sẽ không chỉ đơn giản là điều chỉnh; nó sẽ quay trở lại mức định giá tương ứng với lợi nhuận giảm và quá trình giảm đòn bẩy nợ.

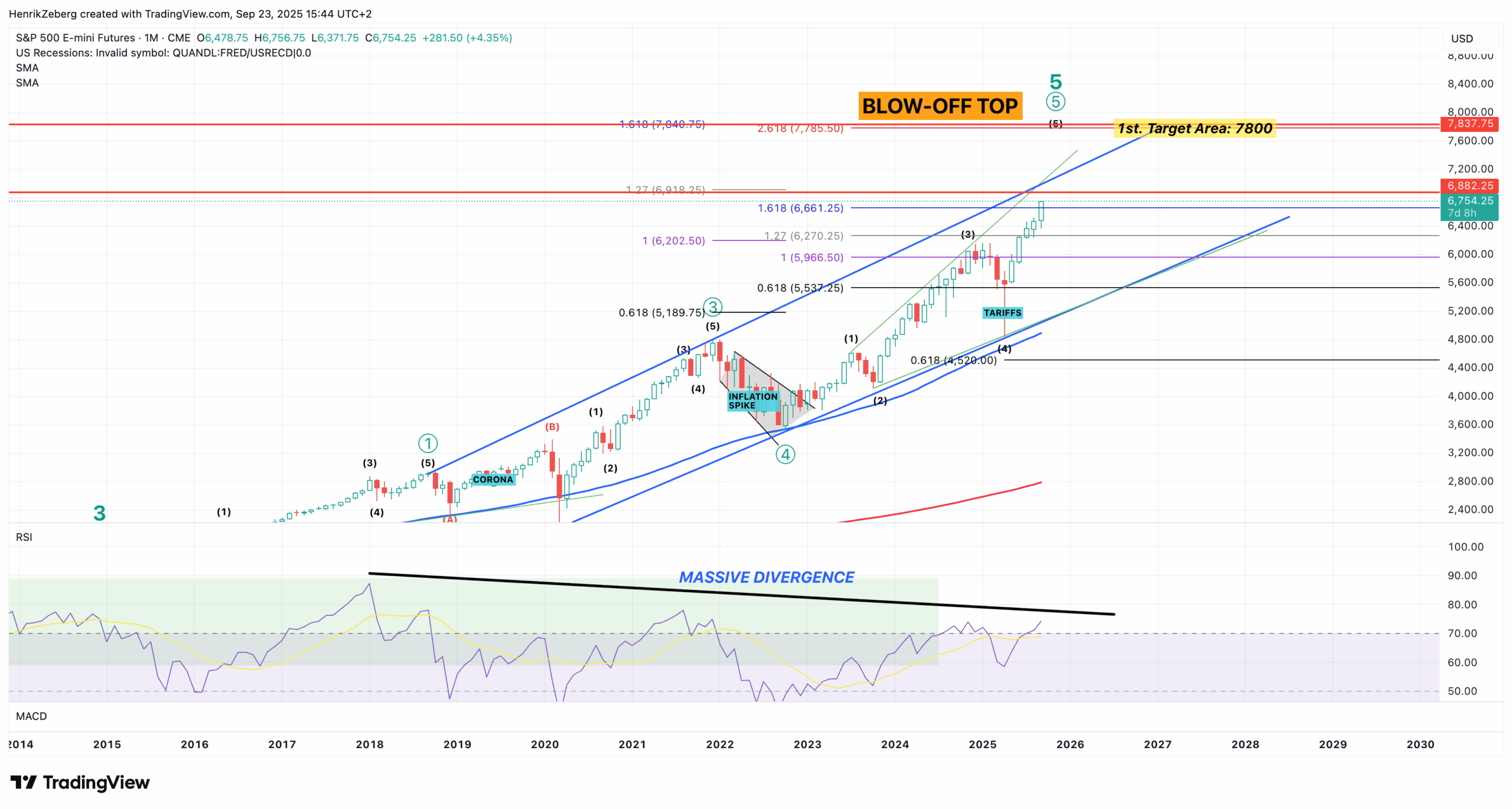

Sự bùng nổ Parabol — Biểu đồ hàng tháng của S&P 500

Đỉnh cao trào cho thấy những dấu hiệu điển hình của sự kiệt quệ. Các chỉ báo động lượng như Chỉ số Sức mạnh Tương đối (RSI) cho thấy sự phân kỳ âm — giá đạt mức cao mới trong khi động lượng không được xác nhận. Diễn biến giá đã xuyên thủng kênh trên của xu hướng dài hạn, cho thấy một sự “vượt ngưỡng” đầu cơ. Trong lịch sử, những mô hình như vậy (như năm 1929 hoặc bong bóng dot-com năm 2000 ) thường kết thúc bằng những đợt giảm giá theo chiều dọc, quay trở lại điểm giữa của kênh hoặc thấp hơn. Khi định giá bị kéo căng như vậy và thanh khoản dồi dào, một cú sốc ngoại sinh nhỏ có thể kích hoạt một loạt đợt bán tháo khi các vị thế đòn bẩy quá mức được giải quyết.

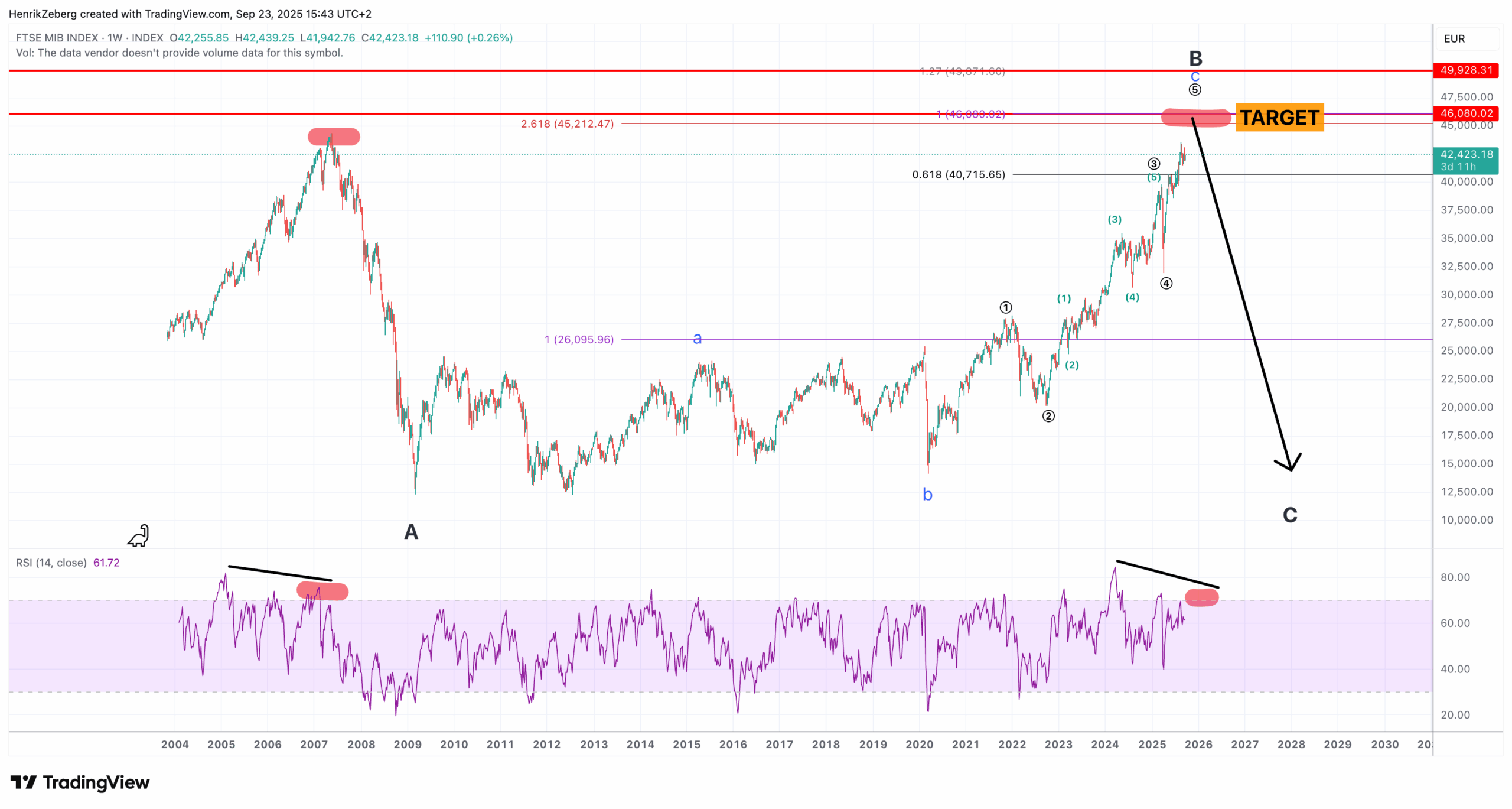

Sự phục hồi của sóng B tại Châu Âu

Về mặt kỹ thuật, FTSE MIB đang nằm ngay dưới vùng kháng cự quanh 45,000–50,000 điểm. Các chỉ báo động lượng cho thấy sự phân kỳ âm tương tự như S&P, với RSI không xác nhận mức cao mới. Nếu chỉ số hoàn thành Sóng B gần khu vực này, sự suy giảm tiếp theo của Sóng C có thể quay lại toàn bộ đà tăng, ngụ ý mục tiêu giảm xuống 10,000–15,000 điểm. Các vấn đề về cấu trúc của châu Âu — nợ công cao, dân số già hóa và năng suất yếu — đồng nghĩa với việc ECB không còn nhiều lựa chọn. Với áp lực lạm phát đã gia tăng, việc tái nới lỏng định lượng (QE) có nguy cơ dẫn đến một vòng xoáy lạm phát đình trệ .

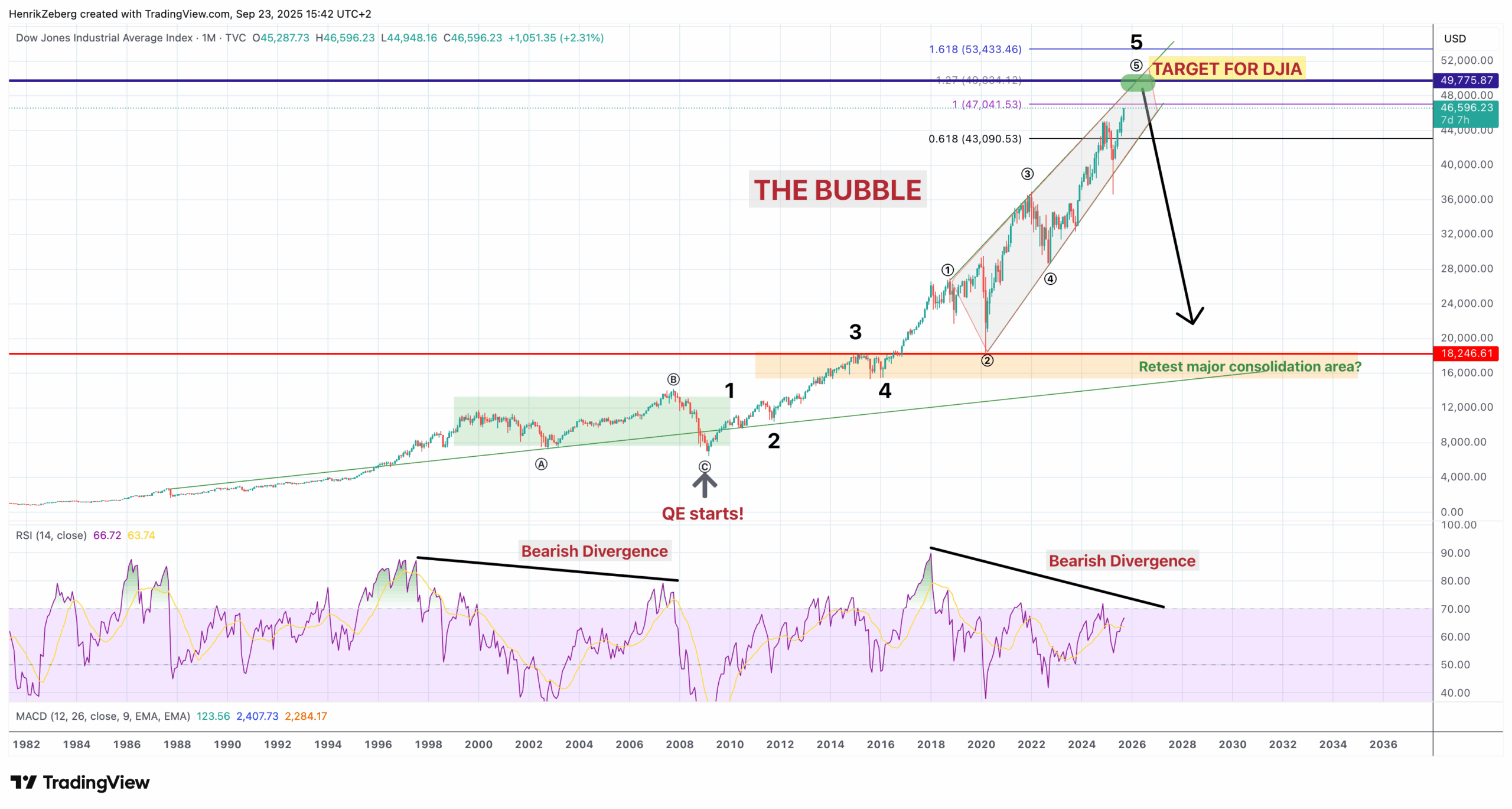

Bong bóng Dow Jones – Kết cục do thanh khoản chi phối

Có hai tính năng nổi bật:

- Phân kỳ giảm: Giống như S&P, DJIA thể hiện phân kỳ âm liên tục trên RSI và MACD. Các đỉnh trong năm 2018 và 2020 đi kèm với các chỉ số động lượng cao hơn so với đợt tăng hiện tại, cho thấy đà tăng đang chững lại.

- Kiểm tra lại vùng củng cố trước đó: Hỗ trợ lịch sử nằm quanh mức 18,000–20,000 , vùng mà chỉ số đã củng cố từ năm 2014 đến năm 2016. Một khi đỉnh giảm điểm đảo ngược, việc giảm xuống vùng này sẽ thể hiện mức thoái lui khoảng 60% . Trong một đợt đảo chiều dài hạn hoàn toàn, chỉ số có thể vượt qua đường kênh dưới cùng dưới 15,000 .

Điều quan trọng cần nhấn mạnh là sự tăng vọt của DJIA không phải là dấu hiệu của sức khỏe kinh tế nói chung. Nó phản ánh thanh khoản chưa từng có. Các cổ phiếu lớn nhất — Apple, Microsoft, Boeing và Goldman Sachs — đã được hưởng lợi từ lãi suất 0% và chương trình mua lại cổ phiếu quỹ. Tuy nhiên, cổ phiếu vốn hóa nhỏ, danh mục cho vay ngân hàng và sản lượng sản xuất lại tụt hậu. Một nền kinh tế không thể phát triển mạnh chỉ dựa vào lạm phát tài sản.

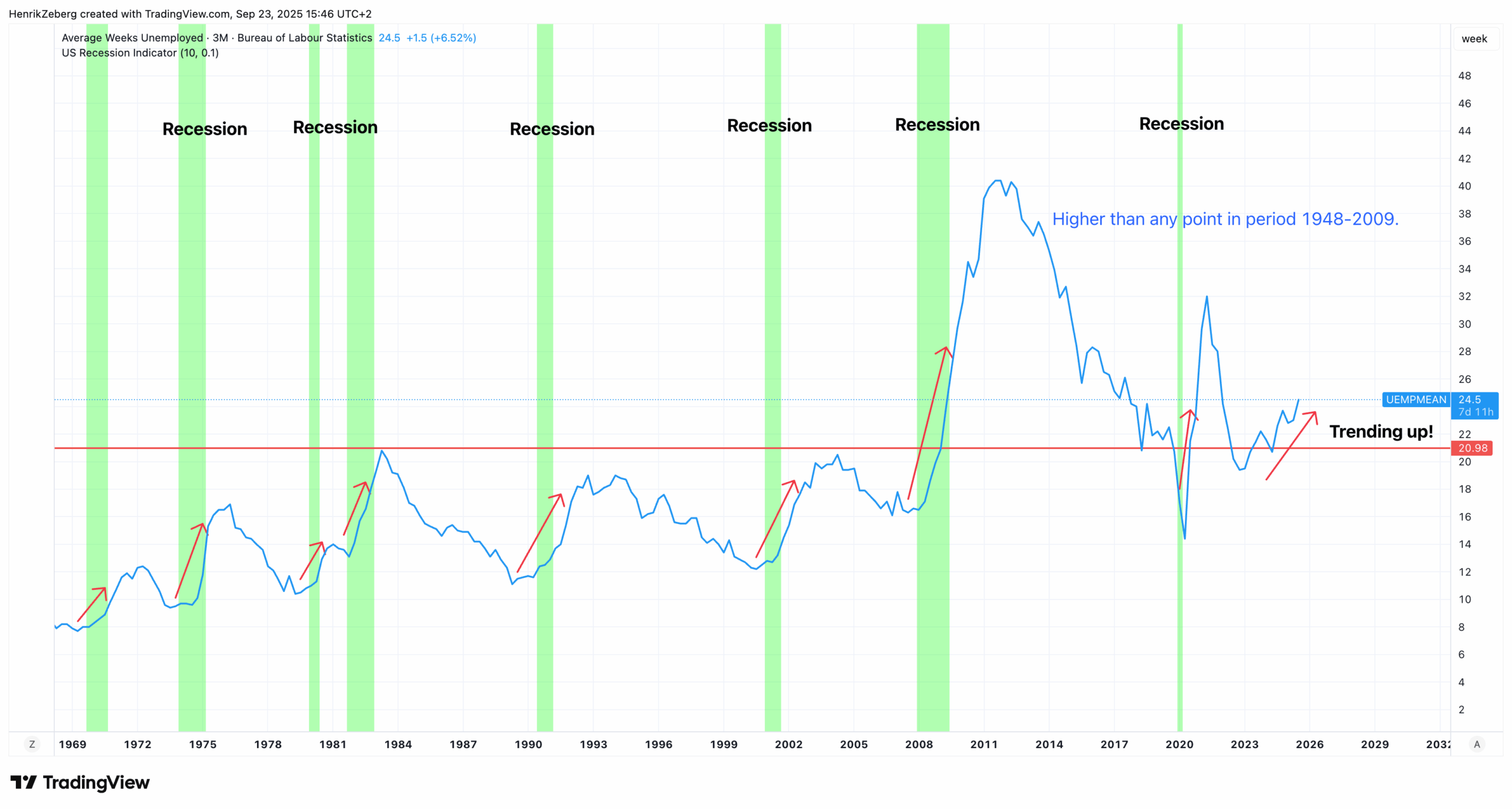

Nền kinh tế thực sự đang sụp đổ

Một chỉ số đáng báo động khác là số tuần trung bình mà những người thất nghiệp vẫn không có việc làm . Dữ liệu FRED cho thấy số liệu này đạt 24.5 tuần vào tháng 8 năm 2025, cao hơn bất kỳ thời điểm nào từ năm 1948 đến năm 2009. Trong các cuộc suy thoái trước đây, thời gian trung bình có xu hướng giảm nhanh chóng sau khi việc tuyển dụng được nối lại. Xu hướng tăng hiện tại cho thấy các vấn đề về cấu trúc: sự không phù hợp về kỹ năng, giảm sự tham gia của lực lượng lao động và các công ty không muốn tuyển dụng trong bối cảnh kinh tế bất ổn. Thất nghiệp kéo dài làm xói mòn kỹ năng và làm cạn kiệt tiền tiết kiệm, làm suy yếu thêm tiêu dùng.

Những căng thẳng trên thị trường lao động này làm trầm trọng thêm những áp lực hiện hữu. Tiền lương thực tế đã không theo kịp lạm phát kể từ năm 2021; nghĩa vụ nợ hộ gia đình đang tăng lên khi lãi suất tăng; và chỉ số khả năng chi trả nhà ở đã xấu đi. Khảo sát của Đại học Michigan chỉ ra rằng lãi suất tăng và giá nhà ở và ô tô cao hơn đã góp phần làm giảm niềm tin của người tiêu dùng. Tóm lại, có một hố sâu ngăn cách ngày càng lớn giữa người giàu tài sản và người nghèo tài sản. Bong bóng thị trường chứng khoán mang lại lợi ích cho những người đã sở hữu tài sản tài chính, trong khi sức mua của đại đa số người dân đang suy giảm.

Tại sao cuộc suy thoái này sẽ tồi tệ hơn năm 2008

- Gánh nặng nợ chưa từng có: Nợ toàn cầu hơn 300 nghìn tỷ đô la khiến các chính phủ, tập đoàn và hộ gia đình rất nhạy cảm với việc tăng lãi suất. Năm 2008, nợ chính phủ Hoa Kỳ chiếm khoảng 60% GDP ; hiện nay, con số này đã vượt quá 120%. Đòn bẩy tài chính cao đồng nghĩa với việc những cú sốc nhỏ có thể gây ra tình trạng vỡ nợ hàng loạt.

- Nguồn lực chính sách hạn chế: Năm 2008, các ngân hàng trung ương đã cắt giảm lãi suất từ 5% xuống gần bằng 0% và bắt đầu nới lỏng định lượng (QE) với lạm phát thấp. Ngày nay, lạm phát vẫn ở mức cao ngay cả sau khi lãi suất tăng mạnh, hạn chế khả năng cắt giảm lãi suất của Fed mà không gây áp lực lên giá cả. Chính sách tài khóa bị hạn chế bởi nợ công và bế tắc chính trị.

- Chuyển dịch cơ chế lạm phát: Thế giới đang bước vào giai đoạn lạm phát cao hơn về mặt cấu trúc do hoạt động sản xuất trong nước, căng thẳng địa chính trị và nhân khẩu học. Các biện pháp kích thích kinh tế, vốn có thể làm giảm bớt sự suy thoái, cũng có thể làm gia tăng lạm phát, làm xói mòn thu nhập thực tế và làm trầm trọng thêm bất bình đẳng.

- Sự tự mãn mang tính hệ thống: Nhiều năm qua, các biện pháp hỗ trợ thị trường đã tạo ra rủi ro đạo đức. Các nhà đầu tư cho rằng Fed sẽ luôn “in” và cứu trợ họ. Sự tự mãn này khuyến khích đòn bẩy và đầu cơ, làm gia tăng thiệt hại cuối cùng khi biện pháp hỗ trợ thất bại.

Năm 2008, cuộc khủng hoảng bắt nguồn từ nhà ở và ngân hàng. Ngày nay, mầm mống đã lan rộng khắp nơi: nợ doanh nghiệp, đòn bẩy vốn cổ phần tư nhân, trái phiếu chính phủ, các công ty công nghệ thua lỗ, tiền điện tử bị định giá quá cao. Sự suy thoái của một lĩnh vực có thể nhanh chóng lan rộng qua mạng lưới phụ thuộc tín dụng.

Những điều cần mong đợi

- Vụ sụp đổ năm 1929: Sau khi đạt đỉnh vào tháng 9 năm 1929, chỉ số Dow Jones đã giảm 48% trong hai tháng, tăng 30%, rồi lại giảm thêm 86% xuống đáy tháng 7 năm 1932. Phải mất 25 năm, chỉ số này mới lấy lại được mức đỉnh danh nghĩa. Định giá bị nén xuống mức P/E một chữ số khi lợi nhuận sụp đổ và tình trạng giảm phát do nợ nần bao trùm nền kinh tế.

- Sự sụp đổ của bong bóng Dot-Com năm 2000: Chỉ số Nasdaq Composite mất 78% từ năm 2000 đến năm 2002. Nhiều công ty internet đã phá sản. Nền kinh tế nói chung đã trải qua một cuộc suy thoái nhẹ, nhưng định giá phải mất hơn một thập kỷ mới phục hồi hoàn toàn.

- Bong bóng kinh tế năm 1989 của Nhật Bản: Chỉ số Nikkei 225 đạt đỉnh ở mức 39.000 và giảm 82% trong 13 năm tiếp theo, trong khi giá bất động sản giảm 80%. Nền kinh tế Nhật Bản trì trệ mặc dù lãi suất gần bằng 0 và các biện pháp kích thích liên tục, điều này cho thấy tiền dễ kiếm không thể chữa khỏi tình trạng nợ cơ cấu đang tồn đọng.

Sự suy thoái sắp tới có thể kết hợp các đặc điểm của cả ba giai đoạn: giảm phát nhanh chóng của tình trạng đầu cơ quá mức (như năm 1929), suy thoái thu nhập kéo dài (tương tự như năm 2000) và gánh nặng nợ cơ cấu ngăn cản sự phục hồi nhanh chóng (như ở Nhật Bản). Điều quan trọng là, suy thoái sẽ không chỉ đơn thuần là một chức năng của thị trường tài chính. Như chúng ta đã thấy, niềm tin của người tiêu dùng đang suy giảm, thời gian thất nghiệp đang gia tăng và bất bình đẳng đã gia tăng. Chiến lược thông thường của Fed là cắt giảm lãi suất và tràn ngập thị trường bằng thanh khoản có thể phản tác dụng nếu lạm phát vẫn cứng nhắc. Kích thích tài khóa sẽ cần phải hướng tới đầu tư hiệu quả và cứu trợ cho các hộ gia đình thay vì cứu trợ chủ sở hữu tài sản.

Kết luận — Rủi ro lớn nhất là sự phủ nhận

Các nhà đầu tư và các nhà hoạch định chính sách đều nên ghi nhớ những bài học lịch sử. Định giá cao, nợ kỷ lục và sự yếu kém về cấu trúc kinh tế là một sự kết hợp dễ cháy. Khi chu kỳ đảo ngược, giá tài sản có thể giảm 70 – 90% , tỷ lệ thất nghiệp có thể tăng đột biến và niềm tin của người tiêu dùng có thể lao dốc hơn nữa. Rủi ro lớn nhất không phải là bản thân thị trường mà là sự phủ nhận đi kèm với bong bóng. Nhiều người tham gia tin rằng các ngân hàng trung ương luôn có thể in tiền để thoát khỏi rắc rối. Nhưng như cuộc khảo sát của Đại học Michigan cảnh báo, người tiêu dùng đã kỳ vọng hiệu suất kinh tế sẽ tệ hơn [6] . Khi tâm lý mong manh như vậy, đường dây thanh khoản của Fed có thể là tia lửa châm ngòi cho lạm phát hoặc làm suy yếu hoàn toàn niềm tin.

Sự bùng nổ trước khi sụp đổ gần như đã hoàn tất. Những ai nhận ra các dấu hiệu và chuẩn bị — bằng cách giảm đòn bẩy, đa dạng hóa sang các tài sản không tương quan và tập trung vào khả năng phục hồi kinh tế thực sự — sẽ có vị thế tốt hơn cho giai đoạn phục hồi dài hạn sắp tới.