Phân tích Doanh Nghiệp

GVR: Giá cao su neo cao và tiến độ đền bù đất cao su cho sân bay Long Thành sẽ thúc đẩy lợi nhuận

Theo quan điểm của CTCP Chứng khoán KB Việt Nam (KBSV), GVR đang trên đà tăng trưởng mạnh mẽ nhờ sự phục hồi của giá cao su và tiềm năng từ việc chuyển đổi đất cao su sang khu công nghiệp. KBSV đã đưa ra khuyến nghị MUA với mức giá mục tiêu 34,500 đồng/cổ phiếu.

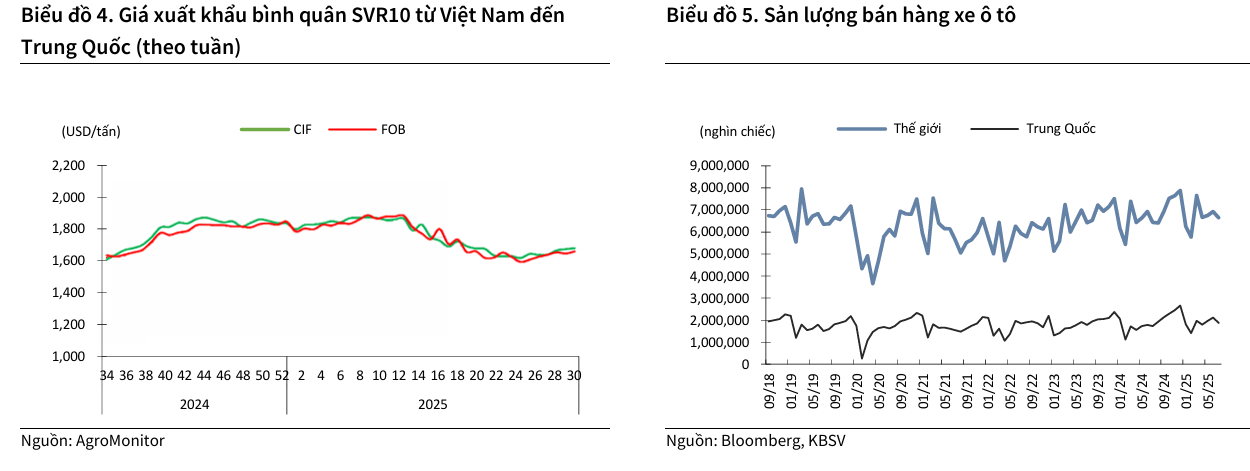

Giá cao su phục hồi mạnh nhờ nhu cầu từ Trung Quốc và thiếu hụt nguồn cung: GVR dự kiến sản lượng cao su năm 2025–2026 tăng 3% YoY, giúp doanh thu mảng cao su đạt hơn 22,000 tỷ đồng. Giá bán duy trì ổn định nhờ thị trường xe điện tăng trưởng và nguồn cung toàn cầu thiếu hụt đến năm 2031.

- Tiến độ đền bù đất cao su và phát triển khu công nghiệp là động lực chính: GVR ghi nhận 1,319 tỷ đồng thu nhập từ đền bù đất năm 2025 (+44% YoY), chủ yếu tại Đồng Nai. Dự kiến bàn giao 20–30 ha đất KCN mỗi năm, mang lại doanh thu hơn 1,100 tỷ đồng/năm.

Định giá hấp dẫn, tiềm năng tăng trưởng dài hạn: KBSV khuyến nghị MUA với giá mục tiêu 34,500 đồng/cp, kỳ vọng lợi nhuận sau thuế năm 2025 tăng 21.9%. Vietcap dự báo GVR sẽ nhận dòng tiền trung bình 2,100 tỷ đồng/năm từ chuyển đổi đất KCN giai đoạn 2025–2027.

Triển vọng tăng trưởng từ mảng cao su và khu công nghiệp

Giá cao su phục hồi: KBSV duy trì quan điểm lạc quan về giá cao su, dự báo giá trung bình năm 2025-2026 sẽ đạt 1,600 – 1,700 USD/tấn. Đà tăng này được thúc đẩy bởi nhu cầu từ thị trường Trung Quốc và tình trạng thiếu hụt nguồn cung toàn cầu.

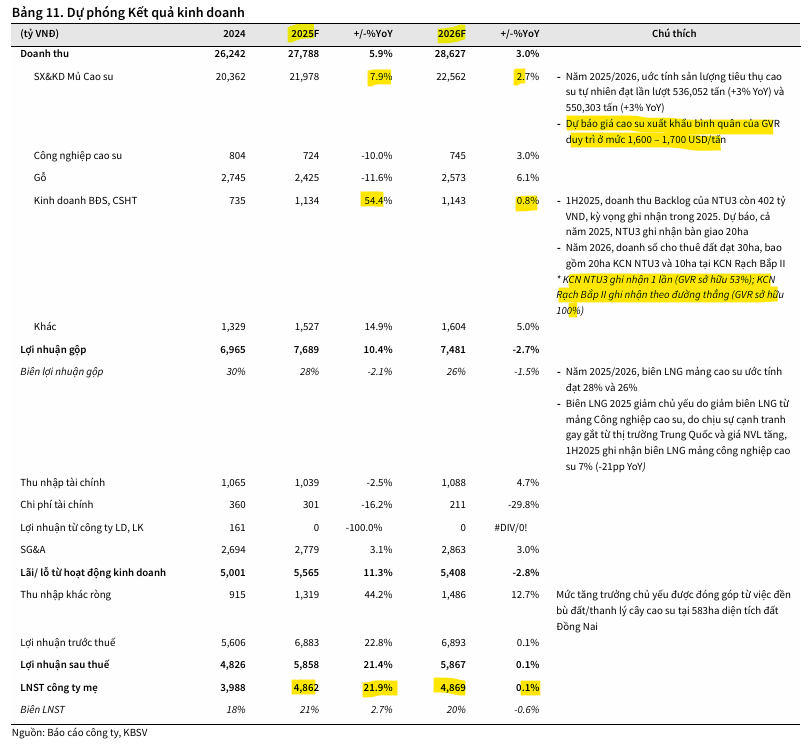

Năm 2025/2026, KBSV ước tính sản lượng cao su của GVR đạt 536,052 tấn/550,303 tấn (+3%YoY/+3%YoY), tương đương với doanh thu mảng cao su đạt 21,978 tỷ đồng (+8% YoY) và 22,562 (+3% YoY).

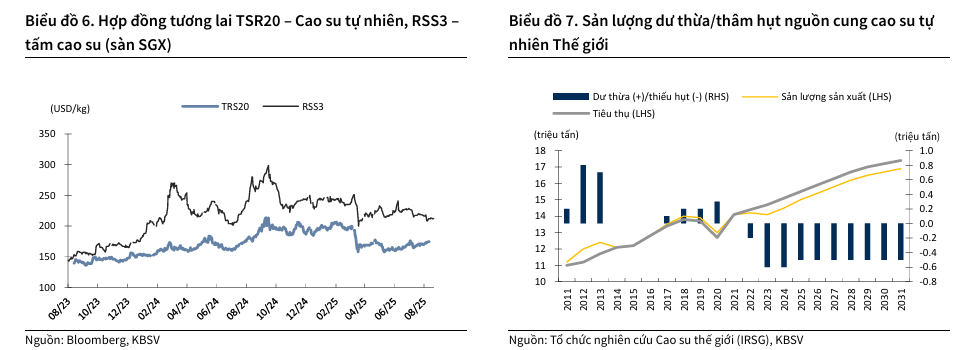

Nhu cầu cao su tự nhiên tăng mạnh nhờ Trung Quốc – thị trường tiêu thụ lớn nhất thế giới – nhập khẩu hơn 5.3 triệu tấn trong 8T2025 (+19% YoY), cùng với doanh số ô tô tăng 10.6% nhờ xe điện. Trong khi đó, nguồn cung toàn cầu vẫn thiếu hụt khi sản lượng chỉ đạt 7.48 triệu tấn, thấp hơn nhu cầu 8.89 triệu tấn. IRSG dự báo tình trạng thiếu hụt này sẽ kéo dài đến năm 2031, với mức thiếu khoảng 500 nghìn tấn mỗi năm.

Vietcap kỳ vọng giá bán cao su trung bình của GVR sẽ duy trì ổn định ở mức 39.0 triệu đồng/tấn vào năm 2025. Nguồn cung toàn cầu hạn chế sẽ hỗ trợ giá, trong khi sản lượng tiêu thụ của GVR được dự báo tăng 3% YoY.

GVR: Đặt mục tiêu tăng trưởng, lạc quan với chu kỳ cao su mới và mở rộng quỹ đất KCN

Tiềm năng từ đất khu công nghiệp: Đây là động lực tăng trưởng quan trọng nhất trong dài hạn. GVR sở hữu quỹ đất cao su khổng lồ và đang đẩy nhanh tiến độ chuyển đổi sang đất khu công nghiệp, đặc biệt là các dự án gần sân bay Long Thành.

KBSV ước tính GVR sẽ ghi nhận 1,319 tỷ đồng (+44% yoy) thu nhập khác ròng từ tiền đền bù đất cao su trong năm 2025, chủ yếu tại tỉnh Đồng Nai. Sang năm 2026, ước tính thu nhập ròng từ đèn bù đất cao su tăng thêm +13% yoy, đat 1,486 tỷ đồng.

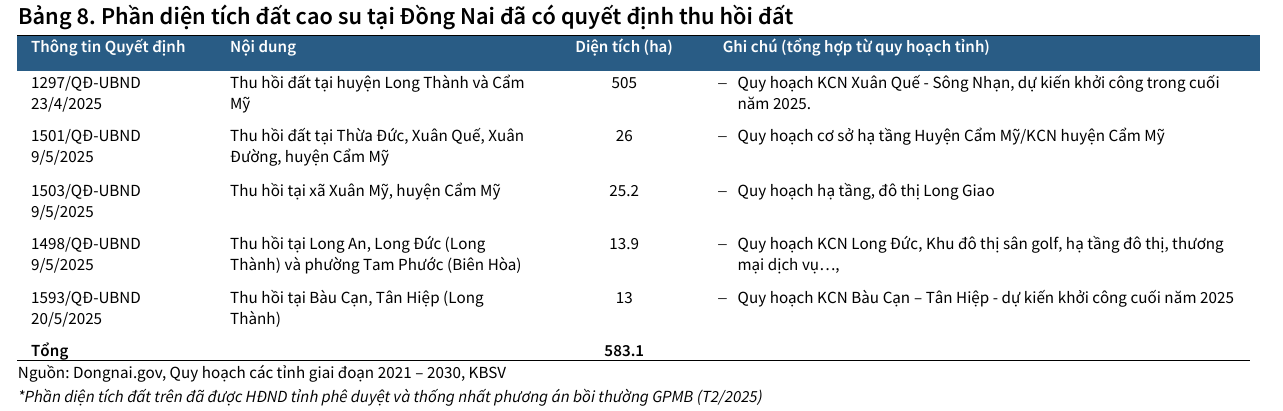

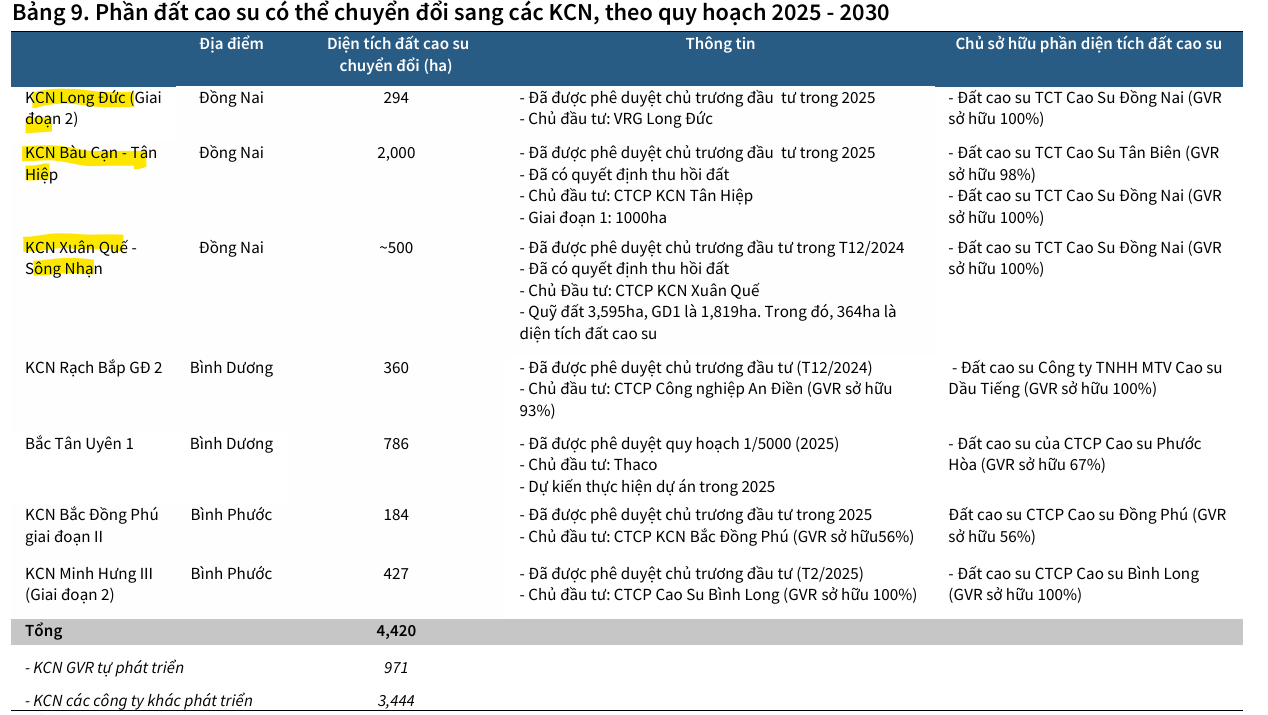

Song song với việc đẩy mạnh tiến độ của sân bay Long Thành trong năm 2025, UBND tỉnh Đồng Nai cũng đang thực hiện đẩy nhanh tiến độ thực hiện của 3 KCN quanh vệ tinh sân bay Long Thành, bao gồm KCN Long Đức 3 (244 ha), KCN Bàu Cạn – Tân Hiệp và KCN Xuân Quế – Sông Nhạn.

Trong đó, KBSV ước tính khoảng 583ha diện tích đất của GVR tại Đồng Nai đã có quyết định thu hồi đất của UBND tỉnh.

Trong dài hạn, việc chuyển đổi 40,000 ha đất cao su đến năm 2040 sẽ mang lại lợi nhuận đáng kể.

Vietcap đánh giá việc chuyển đổi đất cao su là động lực chính thúc đẩy lợi nhuận trong dài hạn. GVR đã nhận được chấp thuận đầu tư cho nhiều dự án KCN mới. Vietcap ước tính GVR sẽ nhận được dòng tiền trung bình 2,100 tỷ đồng/năm từ cho thuê và chuyển đổi đất KCN trong giai đoạn 2025-2027.

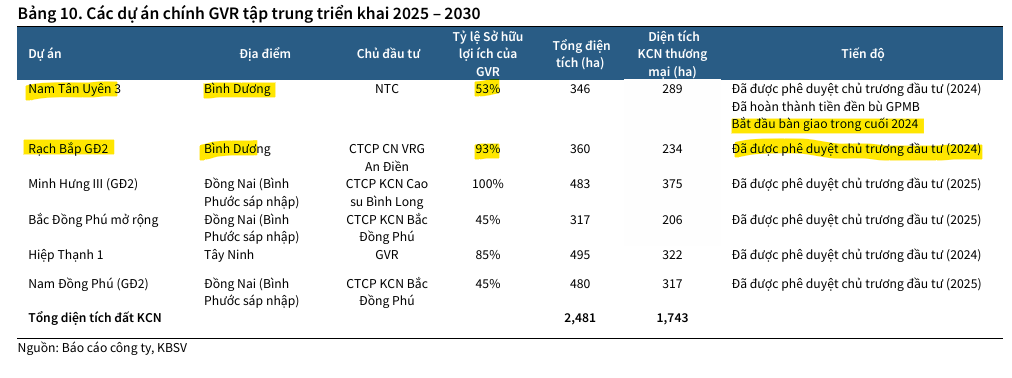

Doanh thu từ KCN: KBSV dự báo GVR sẽ bàn giao khoảng 20ha đất khu công nghiệp trong năm 2025, mang lại doanh thu 1,134 tỷ đồng (+54% yoy). Sang năm 2026, GVR bàn giao được 30 ha đất khu công nghiệp, mang về doanh thu 1,143 tỷ đồng (+ 1% yoy). Chủ yếu hai năm này bàn giao từ KCN Nam Tân Uyên 3 và KCN Rạch Bắp GĐ2

Trong 6 tháng đầu năm 2025, GVR ghi nhận doanh thu đạt 11,567 tỷ đồng (+25% so với cùng kỳ) và lợi nhuận sau thuế đạt 2,935 tỷ đồng (+85% so với cùng kỳ). Mức tăng trưởng ấn tượng này chủ yếu đến từ mảng cao su và thu nhập từ việc thanh lý cây cao su.

Định giá và khuyến nghị

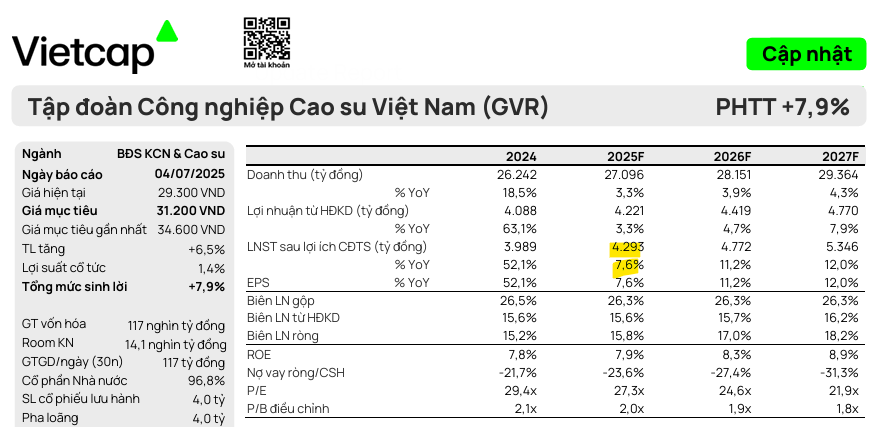

KBSV (15.9.2025) xác định giá trị hợp lý của cổ phiếu GVR là 34,500 đồng/cổ phiếu, dựa trên kỳ vọng LNST-CĐTS năm 2025 tăng +21.9%, đạt 4,862 tỷ đồng và không tăng trưởng trong năm 2026.

GVR hiện đang giao dịch ở mức P/B 2025 là 2.0x, tương đương mức trung bình 5 năm. KBSV đánh giá cao GVR với quỹ đất rộng lớn và tiềm năng tăng trưởng nhờ quá trình chuyển đổi đất cao su được đẩy nhanh.

Vietcap (4.7.2025) đã điều chỉnh giảm 10% giá mục tiêu xuống còn 31,200 đồng/cổ phiếu nhưng vẫn duy trì khuyến nghị PHÙ HỢP THỊ TRƯỜNG.

Vietcap dự báo lợi nhuận sau thuế của GVR năm 2025 sẽ tăng 8% so với cùng kỳ, đạt 4,300 tỷ đồng, nhờ tốc độ chuyển đổi đất nhanh hơn. Đối với năm 2026/2027, lợi nhuận dự kiến tiếp tục tăng trưởng 11%/12%, nhờ nhu cầu cao su gia tăng và quá trình chuyển đổi đất.

Bảng so sánh quan điểm của các công ty chứng khoán

Trên đồ thị, GVR có vùng giá hỗ trợ mạnh ở 27-28,000. Có thể MUA ở vùng giá này. Lưu ý, sóng ngành BĐS KCN yếu.