TTCK Việt Nam

Lợi nhuận Quý 3/2025 của ngành ngân hàng bứt tốc nhờ tín dụng tăng tốc, nhưng định giá đã hợp lý

Theo báo cáo của CTCP Chứng khoán MBS, lợi nhuận sau thuế (LNST) của các ngân hàng niêm yết được dự báo sẽ tăng tốc mạnh mẽ trong quý 3 năm 2025, với mức tăng trưởng 22% so với cùng kỳ. Mức tăng này khả quan hơn so với mức 16.3% trong nửa đầu năm.

Tín dụng tăng tốc, lợi nhuận ngân hàng bứt phá: LNST quý 3/2025 của các ngân hàng niêm yết dự kiến tăng 21.5% YoY, nhờ tín dụng toàn ngành tăng 11.82% từ đầu năm, đặc biệt ở mảng bán lẻ như cho vay mua nhà và tiêu dùng.

- Chi phí dự phòng tăng, nhưng NIM và tài sản vẫn ổn định: Biên lãi ròng (NIM) duy trì tích cực nhờ lãi suất thấp, dù nợ xấu và nợ nhóm 2 tăng nhẹ. Chi phí trích lập dự phòng quý 3 dự kiến tăng 10% YoY.

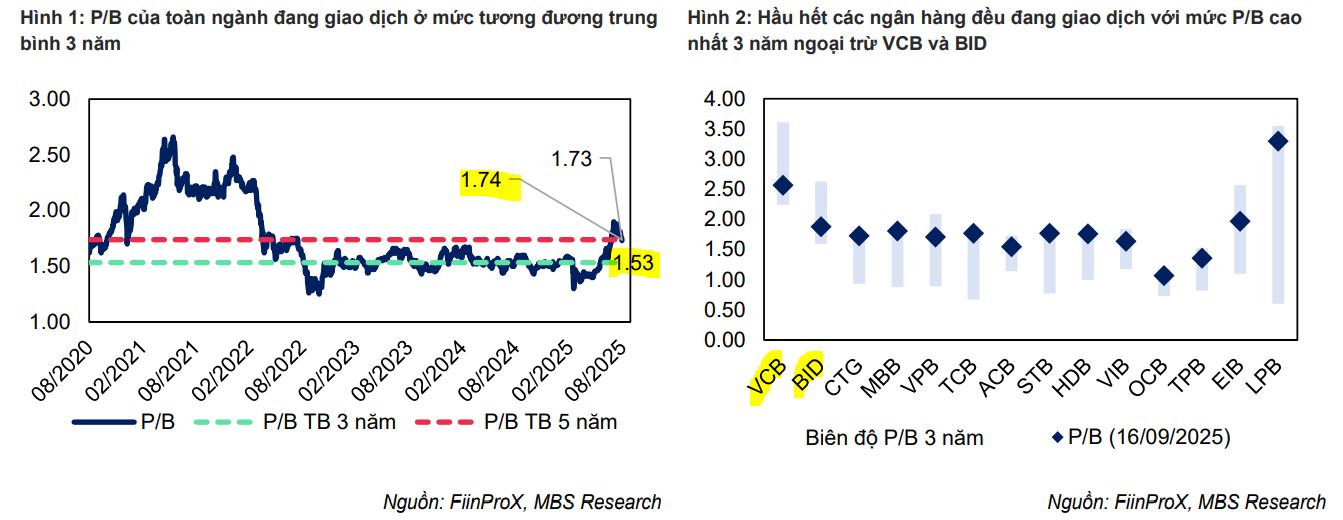

Một số cổ phiếu ngân hàng được đánh giá tích cực: MBS giữ khuyến nghị trung lập với toàn ngành do định giá P/B cao, nhưng đánh giá cao CTG, VCB và HDB nhờ tăng trưởng tín dụng mạnh và chất lượng tài sản vượt trội.

Tín dụng tăng trưởng mạnh mẽ

Tính đến cuối tháng 8/2025, tín dụng toàn ngành đã tăng 11.82% so với đầu năm và 20% so với cùng kỳ. MBS dự kiến tín dụng của các ngân hàng niêm yết sẽ đạt 14.8% vào cuối quý 3/2025, nhờ môi trường lãi suất thấp được duy trì.

Điểm sáng đến từ tín dụng bán lẻ, đặc biệt là cho vay mua nhà và tiêu dùng, được kỳ vọng sẽ phục hồi mạnh mẽ. Nhóm ngân hàng thương mại cổ phần tư nhân như VPB, HDB, LPB, TCB được dự báo sẽ có mức tăng trưởng tín dụng tốt hơn so với nhóm quốc doanh.

NIM và chất lượng tài sản: duy trì hoặc cải thiện nhẹ nửa cuối năm

Biên lãi ròng (NIM) được dự báo sẽ duy trì hoặc cải thiện nhẹ trong nửa cuối năm 2025, do áp lực huy động không quá lớn trong khi các ngân hàng đẩy mạnh cho vay trung và dài hạn.

Mặc dù chất lượng tài sản chưa cải thiện rõ rệt, nợ xấu và nợ nhóm 2 vẫn tăng. Do đó, MBS dự báo chi phí trích lập dự phòng trong quý 3/2025 sẽ tăng khoảng 10% so với cùng kỳ.

Triển vọng lợi nhuận và khuyến nghị

MBS dự báo LNST của các ngân hàng niêm yết sẽ tăng khoảng 21.5% trong quý 3/2025. Lũy kế 9 tháng đầu năm, LNST dự kiến tăng 15.6% so với cùng kỳ. *

MBS giữ nguyên khuyến nghị TRUNG LẬP đối với toàn ngành ngân hàng vì mức P/B hiện tại cao hơn trung bình 3 năm và chưa thực sự hấp dẫn với kỳ vọng tăng trưởng 15% cho cả năm.

Tuy nhiên, MBS khuyến nghị tích cực đối với một số cổ phiếu riêng lẻ như CTG, VCB và HDB, do các ngân hàng quốc doanh sẽ hưởng lợi từ xu hướng đẩy mạnh đầu tư công và chất lượng tài sản vượt trội.

- CTG: MBS dự báo CTG sẽ có LNTT Q3/35 kỳ vọng đạt khoảng 9,500 tỷ, +44.8% yoy đưa LNTT lũy kế 9T25 đạt 28,400 tỷ, +45.6% yoy và hoàn thành 75% KH cả năm nhờ mức tăng trưởng tín dụng (TTTD) dự kiến đạt hơn 15% vào cuối tháng 9. MBS cũng kỳ vọng CTG sẽ được nới thêm 3% room tín dụng trong quý cuối năm, giúp TTTD cả năm đạt khoảng 18%. Mặc dù chi phí trích lập dự phòng trong quý 3/2025 dự kiến tăng gấp đôi so với quý 2, nhưng điều này bám sát kế hoạch trích lập cả năm của ngân hàng.

- VCB: MBS đánh giá tích cực về VCB, dự báo lợi nhuận trước thuế quý 3/2025 tăng 11% so với cùng kỳ, đạt 11,876 tỷ. Động lực chính đến từ tăng trưởng tín dụng (TTTD) dự kiến đạt 11% vào cuối tháng 9, nhờ việc giải ngân mạnh mẽ cho các dự án đầu tư công trong nửa cuối năm. Tổng thu nhập hoạt động của ngân hàng được dự kiến đạt 18,800 tỷ đồng, tăng 12.2% so với cùng kỳ. Mặc dù chi phí dự phòng dự kiến tăng mạnh do không còn ghi nhận hoàn nhập, tỷ lệ nợ xấu của VCB vẫn được kỳ vọng sẽ giảm xuống mức 0.97%, cho thấy chất lượng tài sản vượt trội.

-

HDB: MBS đánh giá HDB có triển vọng tăng trưởng mạnh mẽ, dự báo lợi nhuận trước thuế quý 3/2025 tăng 27% so với cùng kỳ. Động lực chính đến từ tăng trưởng tín dụng (TTTD) dự kiến đạt 25% vào cuối tháng 9, hoàn thành 78% kế hoạch cả năm. Mặc dù chi phí trích lập dự phòng trong quý 3 dự báo tăng 70.3% so với cùng kỳ, nhưng điều này không đáng lo ngại vì chi phí lũy kế 9 tháng đầu năm vẫn được kiểm soát. MBS dự phóng lợi nhuận trước thuế lũy kế 9 tháng của HDB đạt 15,700 tỷ đồng, tăng 24% so với cùng kỳ.