TTCK Việt Nam

Ngành Ngân Hàng Q2/2025: Tăng Trưởng Tín Dụng Mạnh Mẽ, Biên Lãi Thuần Chịu Áp Lực; Triển Vọng Nửa Cuối Năm Tích Cực

Ngành ngân hàng đã trải qua một quý II với nhiều diễn biến quan trọng. Tăng trưởng tín dụng tiếp tục là động lực chính, trong khi biên lãi thuần NIM và chất lượng tài sản có dấu hiệu phân hóa. Trong bối cảnh NHNN duy trì chính sách hỗ trợ thanh khoản, triển vọng nửa cuối năm chuyển biến tích cực hơn, nhưng nhà đầu tư cần lưu ý rủi ro chi phí huy động và mức định giá hiện tại của cổ phiếu ngân hàng đã ở vùng cao

Thu nhập ngoài lãi và chi phí dự phòng — Động lực lợi nhuận chính

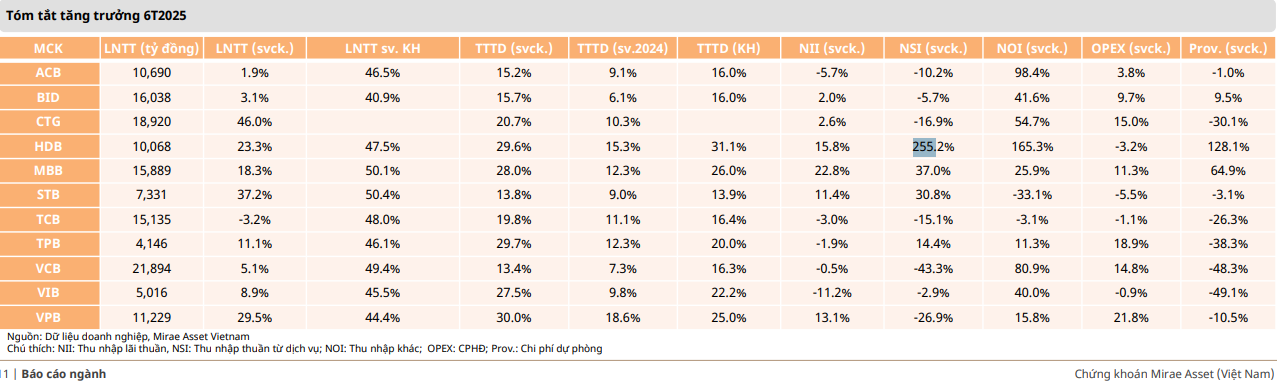

Quý II/2025, lợi nhuận trước thuế của các ngân hàng niêm yết tăng bình quân 17.6% so với cùng kỳ, nhưng chỉ tăng 4.9% ở mảng thu nhập lãi thuần (NII). Động lực chính đến từ việc:

- Thu nhập ngoài lãi (NOI), tăng 41% nhờ lãi từ giao dịch tài sản tài chính và thu hồi nợ xấu.

- Giảm chi phí dự phòng, khi tổng trích lập 6T2025 chỉ tăng 5% so với cùng kỳ, thấp hơn mức tăng tín dụng.

Điều này cho thấy các ngân hàng đã quản trị rủi ro tín dụng chặt chẽ hơn, khi nợ xấu mới hình thành giảm và tỷ lệ bao phủ nợ xấu (LLR) được nâng lên. Đáng chú ý, HDBank (HDB) và MBBank (MBB) là hai ngân hàng nhỏ và vừa điển hình có tăng trưởng thu nhập ngoài lãi ấn tượng: HDB báo cáo mức tăng NOI tới 255%, chủ yếu nhờ hoạt động thu hồi nợ và cải thiện hiệu suất huy động vốn qua kênh tín phiếu, trong khi MBB ghi nhận NOI tăng 37% nhờ mở rộng kinh doanh bancassurance và tối ưu hóa danh mục trái phiếu. Những con số này không chỉ bù đắp cho áp lực lên NII mà còn nâng cao hiệu quả sử dụng vốn và cải thiện ROA/ROE trong nửa đầu năm.

Tăng trưởng tín dụng: “Toàn lực” cho giai đoạn phục hồi

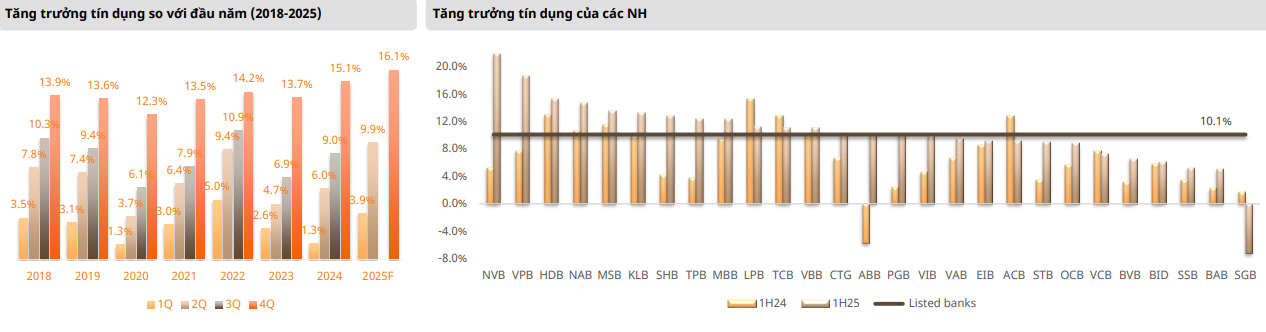

Dư nợ tín dụng toàn ngành đến cuối tháng 6/2025 đã tăng 9.9% so với đầu năm, trong đó riêng quý II đóng góp thêm +6.0 điểm %, tương đương khoảng 380,000 tỷ đồng. MAS đã điều chỉnh kỳ vọng tăng trưởng tín dụng cả năm lên 16.1%, dựa trên kết quả vượt trội trong 6T2025. Tuy nhiên, tín dụng trong tháng 7 cho thấy sự hạ nhiệt khi chỉ còn tăng 9.8% so với cùng kỳ 2024.

Để đạt mục tiêu GDP tăng trên 8% trong năm nay, việc duy trì tăng trưởng tín dụng vẫn là điều kiện cần thiết. Thực tế, doanh số bán lẻ 7 tháng đầu năm chỉ tăng 9.3% so với cùng kỳ (chỉ 7.1% sau trừ lạm phát), cho thấy sức tiêu thụ chưa thực sự bùng nổ. Ngược lại, lạm phát duy trì ở mức thấp, chỉ hơn 3% trong 7T2025, tạo dư địa cho ngân hàng đẩy mạnh cho vay trong ngắn hạn. Tuy nhiên, vượt mốc 19.3% tăng trưởng tín dụng so với cùng kỳ (tính đến cuối tháng 6) đang gợi nhớ giai đoạn “tăng nóng” như 2008–2010 và 2015–2017.a

Đẩy tín dụng dựa trên đòn bẩy có thể mang lại cú hích ngắn hạn, nhưng thường khó bền vững. Với dòng vốn mới phần lớn chảy vào bất động sản, đầu tư hạ tầng và sản xuất, lạm phát thực tế có thể chưa phản ánh đầy đủ áp lực giá trong tương lai, khiến rủi ro lạm phát cao từ việc bơm tiền vẫn hiện hữu.

Huy động và áp lực lãi suất

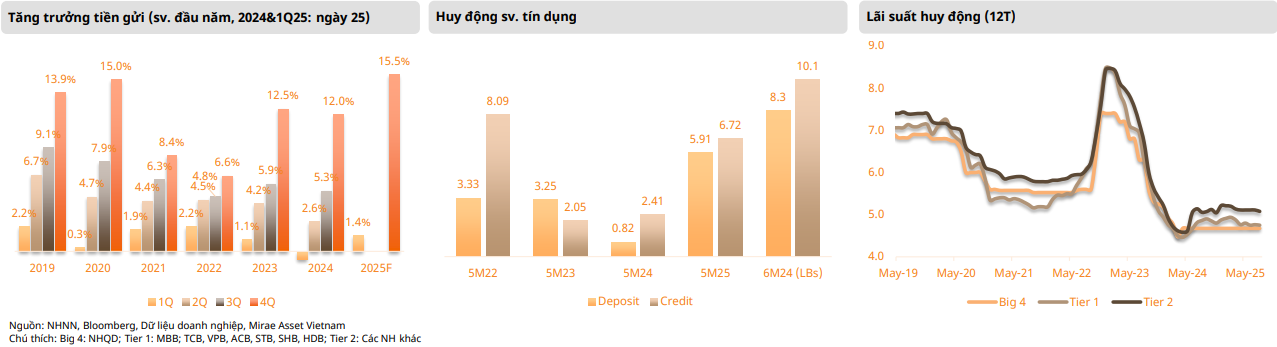

Tính đến cuối tháng 5/2025, tổng tiền gửi khách hàng toàn hệ thống tăng 5.91% so với cùng kỳ 2024, chủ yếu nhờ tiền gửi dân cư tăng trên 7.6%, trong khi tiền gửi doanh nghiệp chỉ tăng hơn 1% do doanh nghiệp tận dụng tín dụng rẻ để mở rộng sản xuất, đầu tư. Ngược lại, các ngân hàng niêm yết lớn (NHNY) vẫn ghi nhận huy động tăng 8.3% trong 6T2025, thấp hơn mức tăng 10.1% của tín dụng, nhưng nếu tính cả giấy tờ có giá (GTCG), tổng huy động đã vượt mức 10% so với cùng kỳ. Sự mất cân đối giữa huy động và tín dụng tuy vẫn tồn tại nhưng đã được thu hẹp so với đầu năm.

Để hỗ trợ tăng trưởng tiền gửi, nhiều ngân hàng đã điều chỉnh tăng nhẹ lãi suất huy động và triển khai các chương trình huy động mới nhằm giảm phụ thuộc vào kênh GTCG. Lãi suất niêm yết bình quân có xu hướng giảm 8 điểm cơ bản so với 2024, nhưng chi phí huy động thực tế đã tăng 12 điểm cơ bản do các gói ưu đãi “tiền nhàn rỗi” và cạnh tranh huy động ngắn hạn. Theo ước tính, lãi suất huy động sẽ tiếp tục tăng thêm 10–30 điểm cơ bản trong các tháng cuối năm, phụ thuộc vào quyết sách của Fed — điều này sẽ hỗ trợ duy trì đà thu hút vốn từ khách hàng.

Chất lượng tài sản: Phân hóa và xu hướng cải thiện

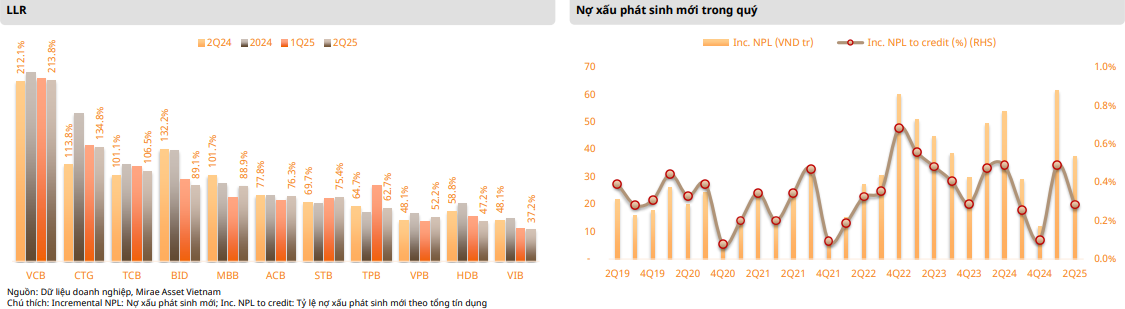

Sau sự suy giảm mang tính thời vụ trong quý I, chất lượng tài sản của nhóm 27 ngân hàng niêm yết (NHNY) đã ghi nhận sự ổn định và cải thiện rõ rệt trong quý II/2025. Dù tổng nợ xấu (NPL) tăng lên 265,800 tỷ đồng, tương đương mức tăng 16.5% so với cùng kỳ 2024, song quy mô chỉ nhích nhẹ 0.6% so với quý I, cho thấy tốc độ gia tăng nợ xấu chậm lại đáng kể. Xét theo tỷ lệ trên dư nợ tín dụng, NPL bình quân đã giảm 12 điểm cơ bản so với quý I, và chỉ còn tăng 11 điểm so với cuối năm trước, ở mức 1.5% vào cuối Q2/2025.

- Nợ xấu phát sinh mới quý II giảm 39% so với quý I, nhờ các ngân hàng chủ động tái cơ cấu và xử lý nợ.

- Tỷ lệ bao phủ nợ xấu (LLR) tăng lên 62.7%, cải thiện so với mức 58.8% cuối năm 2024 nhưng vẫn thấp hơn mặt bằng lịch sử

Về trích lập dự phòng, các NHNY đã dành khoảng 37,000 tỷ cho chi phí dự phòng trong quý II, tăng 20% so với quý I và 5% so với cùng kỳ. Một số ngân hàng nổi bật như BID, HDB, MBB, STB lần lượt tăng trích lập 13.8%, 267.7%, 138.6% và 96.1% so với cùng kỳ năm trước, thể hiện chiến lược thận trọng trong bối cảnh còn dư địa để gia cố bộ đệm.

Trái phiếu doanh nghiệp chậm trả (TPDN) cũng tăng đột biến trong quý II (tăng 581% so với quý I) khi giá trị TPDN gốc và lãi chậm trả đạt 6,400 tỷ đồng. Tuy nhiên, quy mô này vẫn rất nhỏ và không gây lo ngại hệ thống. Với tiến trình tháo gỡ vướng mắc pháp lý tại các dự án bất động sản, nhiều doanh nghiệp đã cơ cấu nợ bằng cách hoán đổi trái phiếu thành vay ngân hàng, gia hạn niên hạn hoặc mua lại trái phiếu trước hạn (khối lượng mua lại quý II đạt 73,100 tỷ, tăng 37.4% so với cùng kỳ).

Trong nửa cuối năm 2025, theo VBMA, khoảng 131,600 tỷ đồng trái phiếu đến hạn thanh toán (44% của các tổ chức tín dụng, 38% của doanh nghiệp BĐS) sẽ tiếp tục được xử lý, hứa hẹn không tạo áp lực tín dụng lớn cho hệ thống.

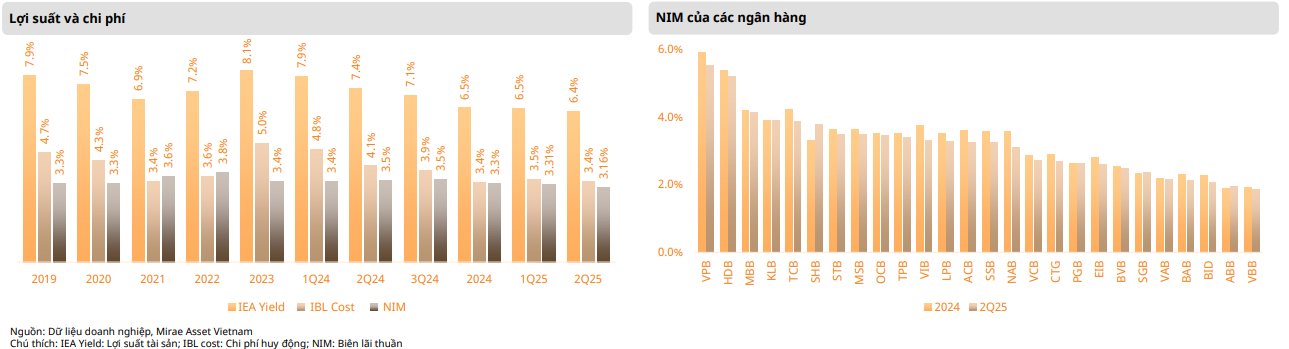

Biên lãi thuần (NIM) và khả năng sinh lời

Biên lãi thuần ngành ghi nhận xu hướng thu hẹp, với NIM lũy kế 12 tháng đến quý II giảm 0.14 điểm % so với quý trước và 0.17 điểm so với cùng kỳ năm 2024. Hiện tại, NIM của các ngân hàng niêm yết đã quay về vùng 2017–2018, thời điểm lợi nhuận ngành bắt đầu bứt phá. Trong ngắn hạn, NIM dự kiến giảm nhẹ thêm trong Q3/2025 trước khi bước vào giai đoạn “bình thường mới”.

- Lợi suất tài sản (IEA) trung bình đạt khoảng 7.9%

- Chi phí huy động (IBL) tăng lên 4.8%, khiến NIM chỉ còn 3.1–3.4% ở nhóm ngân hàng lớn và có thể phục hồi nhẹ trong nửa cuối năm khi áp lực chi phí bình ổn

Với môi trường như hiện tại khi các ngân hàng lớn phải lựa chọn giữa tăng trưởng bảng cân đối và lợi nhuận, những ngân hàng nhỏ với mức biên khá nhỏ (khoảng 2%) lại có cơ hội mở rộng tín dụng và cũng không cần quá lo lắng về chi phí tín dụng (vốn khoảng 1% trong quá khứ). Vì vậy, NIM của ngành ngân hàng được kỳ vọng đi ngang quanh mức này trong trung và dài hạn, khi các ngân hàng lớn cố gắng bảo trì NIM không giảm thêm nhiều trong khi các NHTM nhỏ có cơ hội cải thiện phần nào.

ROE bình quân ngành duy trì quanh 16–18%, trong đó nhóm ngân hàng vừa và nhỏ—như HDB, VPB—có ROE trên 20% nhờ tỷ lệ vốn thấp và hiệu suất sử dụng vốn cao.

Định giá và khuyến nghị đầu tư

Sau đợt tăng giá mạnh, hầu hết các cổ phiếu ngân hàng giao dịch với P/B trên mức trung bình lịch sử (1.78x). Nhóm ngân hàng tư nhân như TCB, VPB, MBB hiện vượt +2 độ lệch chuẩn P/B, tiềm ẩn rủi ro điều chỉnh khi tiền rẻ hạn chế. Trong khi đó, các mã phòng thủ như BID và VCB đang ở vùng định giá hợp lý hơn, phù hợp với chiến lược “mua nắm giữ” chờ thu nhập ổn định.

- Khuyến nghị Mua: ACB (P/B 1.6x, tiềm năng tăng giá 20%), MBB (P/B 1.8x, ROE 22%).

- Khuyến nghị Nắm giữ: VCB, BID (P/B 1.7–1.8x), phù hợp với chiến lược phòng thủ.

- Theo dõi: VPB, STB (P/B 1.9–2.0x) do định giá đã phản ánh phần lớn kỳ vọng tăng trưởng tín dụng và thu nhập ngoài lãi.

Nhà đầu tư nên cân đối giữa cơ hội ngắn hạn từ đà tăng tín dụng và rủi ro chi phí huy động, đồng thời lựa chọn ngân hàng có chất lượng tài sản và thu nhập ngoài lãi bền vững để tối ưu hiệu quả danh mục.

Cùng quan điểm với Mirae Assets, HSC và KBSV cho rằng, ACB là ngân hàng “còn dư địa định giá” rõ rệt nhất nhờ sự kết hợp giữa chất lượng tài sản cao, dư địa tăng trưởng tín dụng và khả năng duy trì thu nhập ngoài lãi; với giá mục tiêu đặt ra là 29,300 đồng/cổ phiếu (với dư địa upside là 20.1% – tính từ giá 24,400 đồng)