Phân tích Doanh Nghiệp

POW: Vận Hành Nhà máy Mới Chậm Hơn Dự kiến, Cơ Hội Tái Cấu Trúc Dài Hạn từ Nghị Quyết 70

Đại hội cổ đông bất thường của Tổng Công ty Điện lực Dầu khí Việt Nam (POW) vào ngày tháng đã thông qua các nghị quyết quan trọng về tăng vốn, nhưng đồng thời xác nhận sự chậm trễ trong việc vận hành thương mại của hai dự án trọng điểm là Nhơn Trạch và Nhơn Trạch (NT3 & 4).

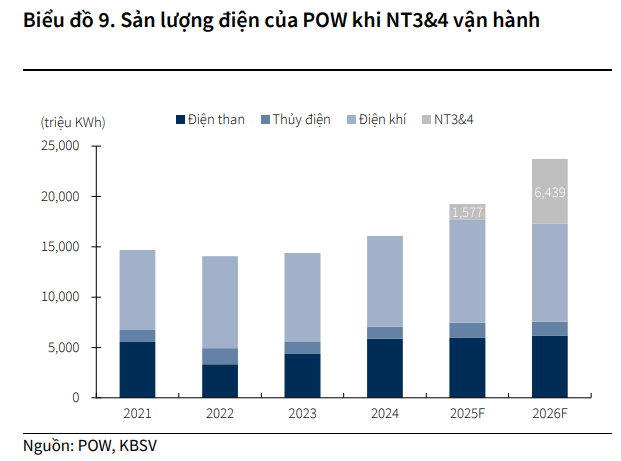

Tiến độ vận hành NT3 & NT4 chậm nhưng hỗ trợ tăng trưởng ngắn hạn: Hai nhà máy điện khí LNG NT3 & NT4 bị lùi thời gian vận hành sang cuối 2025, nhưng sản lượng hợp đồng cao trong năm giúp POW ghi nhận lợi nhuận tốt hơn kỳ vọng. Quý 2/2025, POW đạt LNST 602 tỷ đồng (+52% YoY), mức cao nhất từ đầu năm.

- Tăng vốn mạnh để tài trợ dự án trọng điểm: POW thông qua kế hoạch tăng vốn điều lệ thêm 31% lên 30,680 tỷ đồng, chủ yếu để tài trợ cho NT3 & NT4. Việc phát hành quyền mua cổ phiếu và cổ tức bằng cổ phiếu dự kiến thu về 7,260 tỷ đồng.

Cơ hội tái cấu trúc dài hạn và cải thiện định giá: Các CTCK như VNDirect và HSC đánh giá cao tiềm năng tăng trưởng dài hạn từ cải cách ngành điện (Nghị quyết 70), cơ chế giá LNG mới, và khả năng EVN thanh toán khoản lỗ tỷ giá. Giá mục tiêu POW được nâng lên 17,600 đồng/cp, với kỳ vọng ROE cải thiện và P/B hấp dẫn.

Tăng Vốn và Kế hoạch Tài trợ Dự án Tỷ Đô

Tại ĐHCĐBT, các cổ đông đã thông qua kế hoạch tăng vốn điều lệ đầy tham vọng, bao gồm cả việc phát hành quyền mua cổ phiếu tỷ lệ với mức giá đồng/cổ phiếu, cùng với chia cổ tức bằng cổ phiếu và cổ phiếu thưởng với tổng tỷ lệ . Tổng vốn điều lệ của POW dự kiến sẽ tăng mạnh từ lên ().

Vietcap nhấn mạnh rằng tổng số tiền thu được từ đợt phát hành quyền mua sẽ được phân bổ trực tiếp để tài trợ cho NT3 & 4, hai dự án điện khí LNG có công suất và tổng ngân sách .

Việc giải ngân vốn dự kiến diễn ra vào quý và quý . Ban lãnh đạo POW cũng kỳ vọng sẽ không có sự vượt chi phí đáng kể mặc dù dự án có sự chậm trễ.

Tiến độ NT3 & 4 Bị Lùi Lại và Cơ chế Giá LNG

Thời gian vận hành thương mại (COD) của NT3 & 4 đã bị lùi lại so với dự kiến ban đầu. Ban lãnh đạo đặt mục tiêu COD vào cuối tháng , với doanh thu dự kiến ghi nhận từ tháng đến tháng , chậm hơn so với dự phóng quý trước đây của họ. Sự chậm trễ được giải thích là do tính chất công nghệ cao và cần nhiều đợt chạy thử nghiệm.

Về cơ chế giá LNG, cả hai công ty đều thống nhất rằng chi phí LNG đầu vào sẽ được chuyển giao toàn bộ cho EVN. Theo POW, LNG được mua sắm thông qua đấu thầu quốc tế và chi phí liên quan sẽ được chuyển vào giá bán điện đối với sản lượng theo hợp đồng (PPA), với khung giá LNG được ban hành hàng năm làm cơ sở đàm phán PPA cho NT3 & 4.

Tác động như thế nào đến triển vọng lợi nhuận?

HSC cho rằng tiến độ vận hành thương mại chậm lại có thể hỗ trợ lợi nhuận năm . Lý do là sự chậm trễ này chưa được đưa vào dự báo hiện tại của HSC và sản lượng hợp đồng phân bổ cao hơn trong năm sẽ bù đắp, giúp POW đạt được tăng trưởng lợi nhuận trong năm nay.

Ngược lại, Vietcap tập trung hơn vào các thách thức kỹ thuật của việc lùi COD và không đưa ra nhận định trực tiếp về tác động tích cực lên lợi nhuận như HSC. Thay vào đó, Vietcap nhấn mạnh việc công ty đã đạt công suất trong các đợt chạy thử và chi tiết hóa các kế hoạch giải ngân, cho thấy sự theo dõi sát sao tiến độ kỹ thuật và tài chính của dự án.

Các Vấn đề Tái cấu trúc và Rủi ro Dài hạn

Cả HSC và Vietcap đều đề cập đến hai vấn đề quan trọng mang tính cấu trúc:

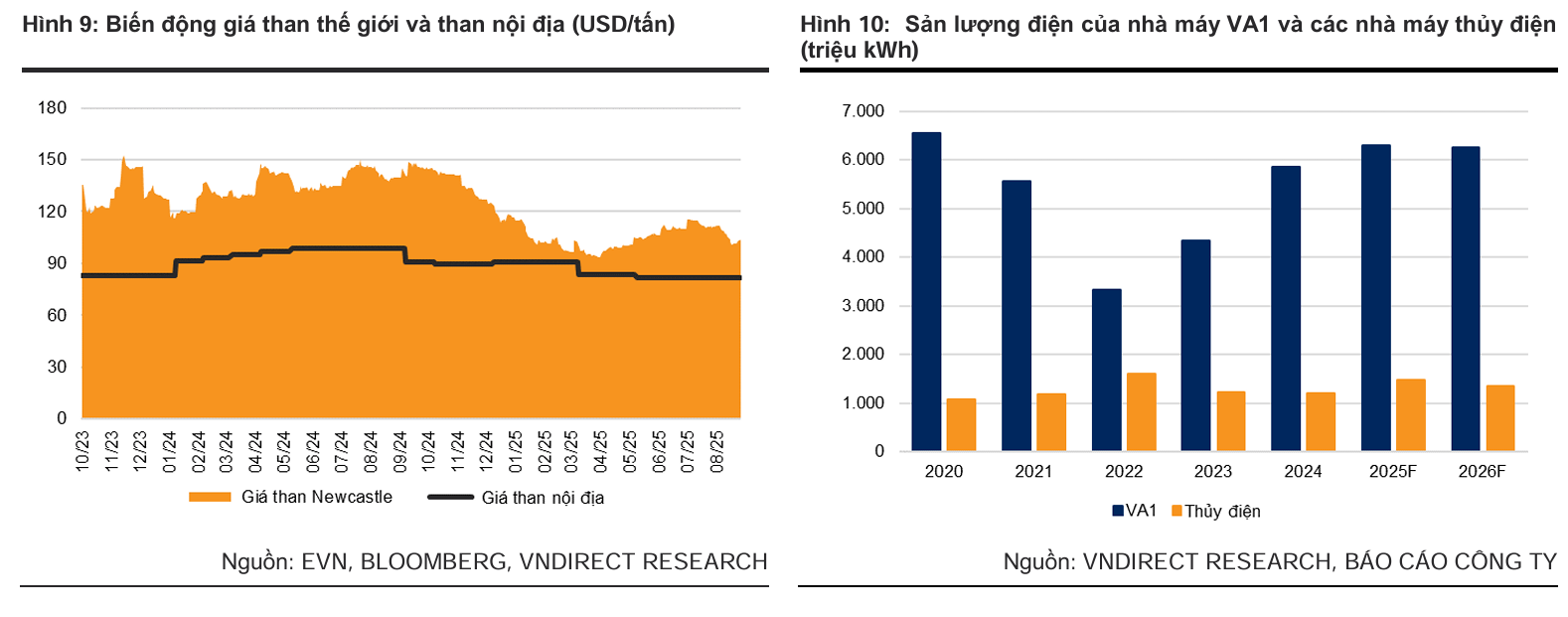

- Nguồn cung khí Cà Mau: Do mỏ khí PM3-CAA dự kiến cạn kiệt vào khoảng năm , POW đang tích cực tìm kiếm các giải pháp thay thế. Các giải pháp này bao gồm nhập khẩu LNG từ Malaysia qua đường ống hiện hữu, sử dụng khí từ các mỏ mới và đặc biệt là cung cấp LNG từ kho nổi (FSRU). Ban lãnh đạo POW kỳ vọng việc bổ sung nhà máy Cà Mau (Cà Mau mở rộng) sẽ làm gia tăng nhu cầu khí đốt, từ đó thúc đẩy các nhà cung cấp chào bán LNG qua FSRU với giá cạnh tranh hơn.

- Đàm phán PPA Vũng Áng 1 và Lỗ tỷ giá: Việc đàm phán lại Hợp đồng mua bán điện (PPA) cho nhà máy nhiệt điện than Vũng Áng vẫn đang diễn ra, tập trung vào việc chốt tổng mức đầu tư xây dựng cơ bản (XDCB) cuối cùng. Vietcap ước tính thành phần cố định của PPA Vũng Áng có thể được nâng lên từ , dựa trên giả định chi phí đầu tư mới là 27,500 tỷ đồng. Bên cạnh đó, POW cũng đang tìm cách đề xuất điều chỉnh chính sách để giải quyết vấn đề lỗ tỷ giá hiện đang phải ghi nhận là chi phí, mặc dù EVN là bên chịu trách nhiệm chi trả. HSC coi khả năng nhận khoản thanh toán lỗ tỷ giá từ EVN là một tiềm năng tăng giá cho cổ phiếu.

Cải cách Ngành và Vị thế Dẫn đầu Nguồn Khí

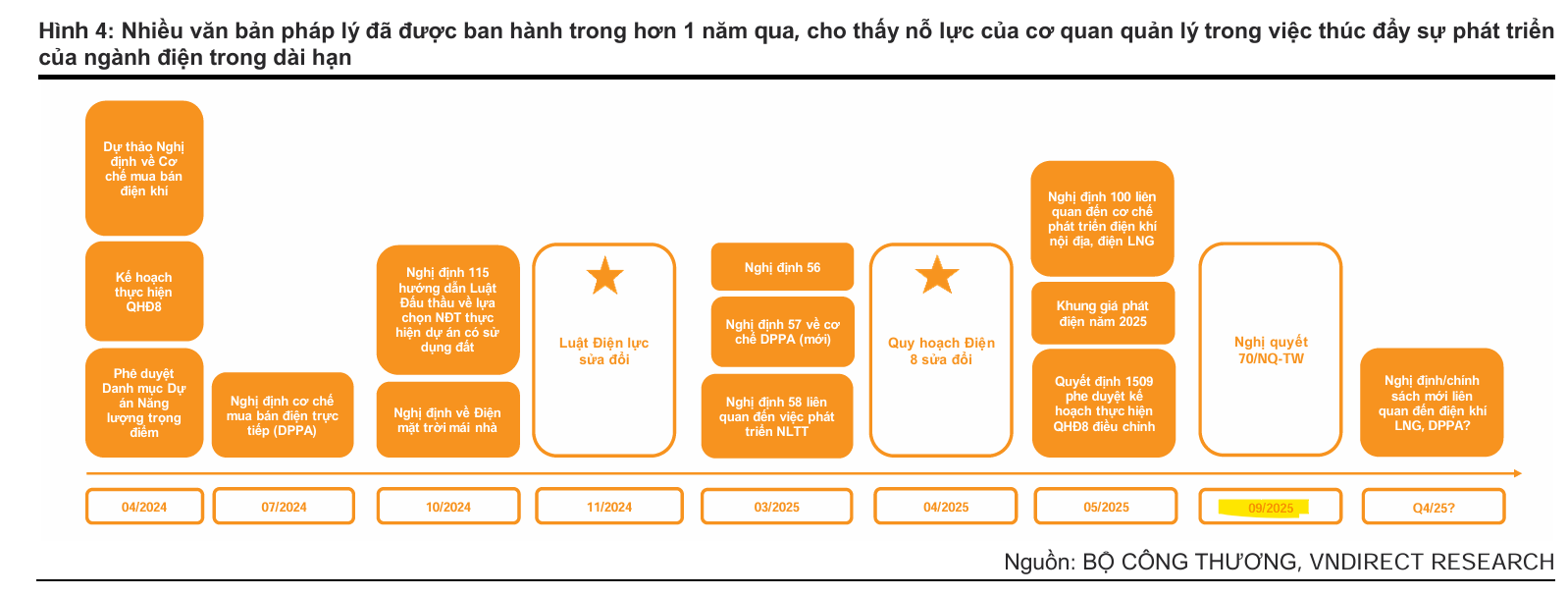

Ngành điện Việt Nam đang đứng trước giai đoạn cải cách quan trọng, được củng cố bởi các văn bản pháp lý như Nghị quyết /NQ-TW và Quy hoạch Phát triển Điện (QHĐ8) điều chỉnh, nhằm đảm bảo an ninh năng lượng và thúc đẩy đầu tư vào công suất điện mới.

Nghị quyết đặc biệt nhấn mạnh nhu cầu cải cách chính sách về cơ chế và giá điện để khuyến khích phát triển điện khí LNG và năng lượng tái tạo. VNDirect kỳ vọng định hướng này sẽ dẫn đến việc ban hành các chính sách tích cực hơn, như nâng cao tỷ lệ Qc cho các nhà máy điện khí LNG trong tương lai.

Nhu cầu điện trong nước được kỳ vọng sẽ tăng trưởng mạnh mẽ trong dài hạn, đồng pha với nền kinh tế đang phát triển. Sự gia tăng nhu cầu trong bối cảnh công suất mới đưa vào vận hành còn hạn chế sẽ tạo điều kiện thuận lợi cho các nhà máy nhiệt điện có giá thành cao của POW tăng tỷ lệ sử dụng công suất.

Hơn nữa, với tình hình tài chính được cải thiện của EVN, các nhà máy điện giá cao của POW có thể được phân bổ mức Qc tốt hơn, đặc biệt là các nhà máy Nhơn Trạch và , vốn đã ghi nhận sự cải thiện mạnh mẽ về hệ số Qc trong .

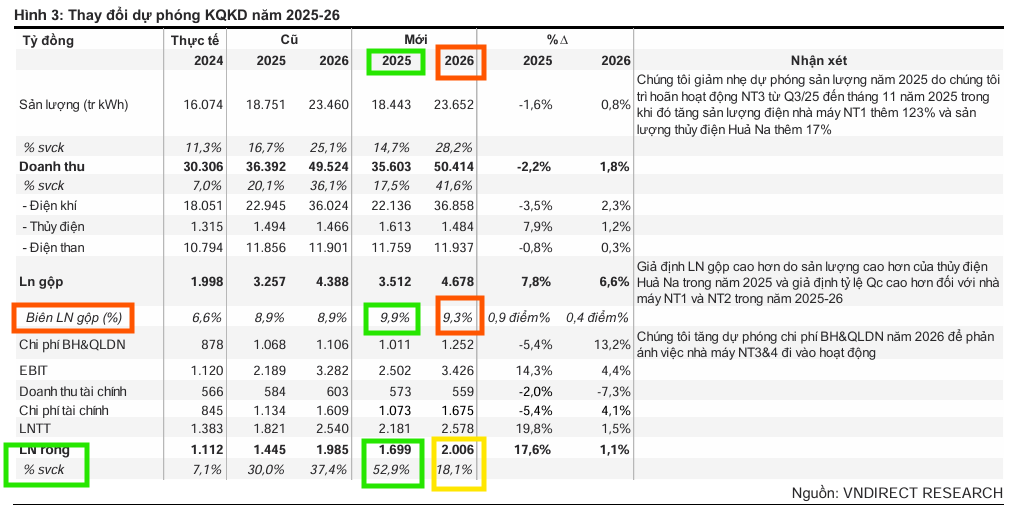

Nhà máy điện LNG NT3 & 4 là dự án trọng điểm, đánh dấu việc đi vào hoạt động của nhà máy điện LNG đầu tiên tại Việt Nam, sử dụng tuabin khí tiên tiến nhất của General Electric. Mặc dù VNDirect điều chỉnh giả định vận hành thương mại của NT3 sang tháng (và NT4 ba tháng sau đó) do sự chậm trễ tại dự án giải tỏa công suất, NT3 & 4 vẫn được kỳ vọng là động lực tăng trưởng dài hạn quan trọng.

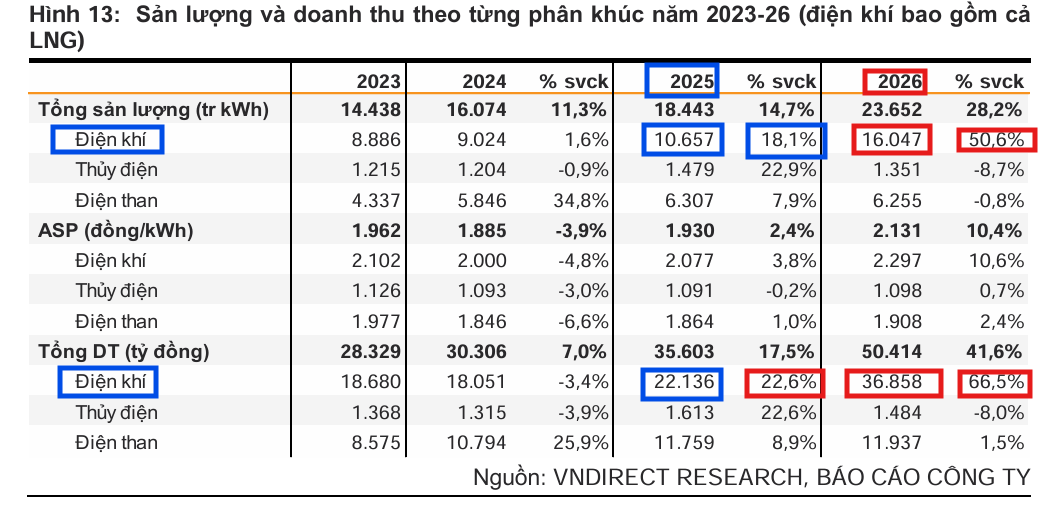

VNDirect dự kiến NT3 & 4 sẽ đóng góp và vào tổng doanh thu của POW trong năm và , và lưu ý rằng định hướng của Nghị quyết có thể mang lại cơ chế Qc cao hơn cho các dự án này, qua đó cải thiện đáng kể hiệu suất và hiệu quả hoạt động. Giả định tỷ lệ Qc trung bình là 7%/62% cho cả NT3&4 (tương đương với đóng góp 3.7%/25.7% tổng sản lượng điện của POW) và giá LNG là 13-12 USD/mmbtu trong năm 2025-2026.

Bên cạnh đó, kế hoạch tăng vốn điều lệ thêm lên thông qua phát hành quyền mua cổ phiếu là một yếu tố tài chính hỗ trợ. Số tiền thu được từ đợt phát hành dự kiến sẽ được sử dụng để tài trợ vốn cho dự án điện khí LNG NT3 & 4, giúp giảm bớt gánh nặng nợ vay cho công ty.

Về sản lượng điện hiện hữu, VNDirect dự báo sản lượng thủy điện sẽ tăng trong nhờ thời tiết thuận lợi, trong khi sản lượng điện than tại Vũng Áng cũng được kỳ vọng tăng trong sau đợt đại tu định kỳ, nhờ nhu cầu điện tăng và nhà máy vận hành cả năm. Tổng sản lượng điện khí của POW được dự báo tăng trong , chủ yếu nhờ hiệu suất cải thiện của NT1 và NT2.

Kết quả Kinh doanh Quý và Động lực Ngắn Hạn

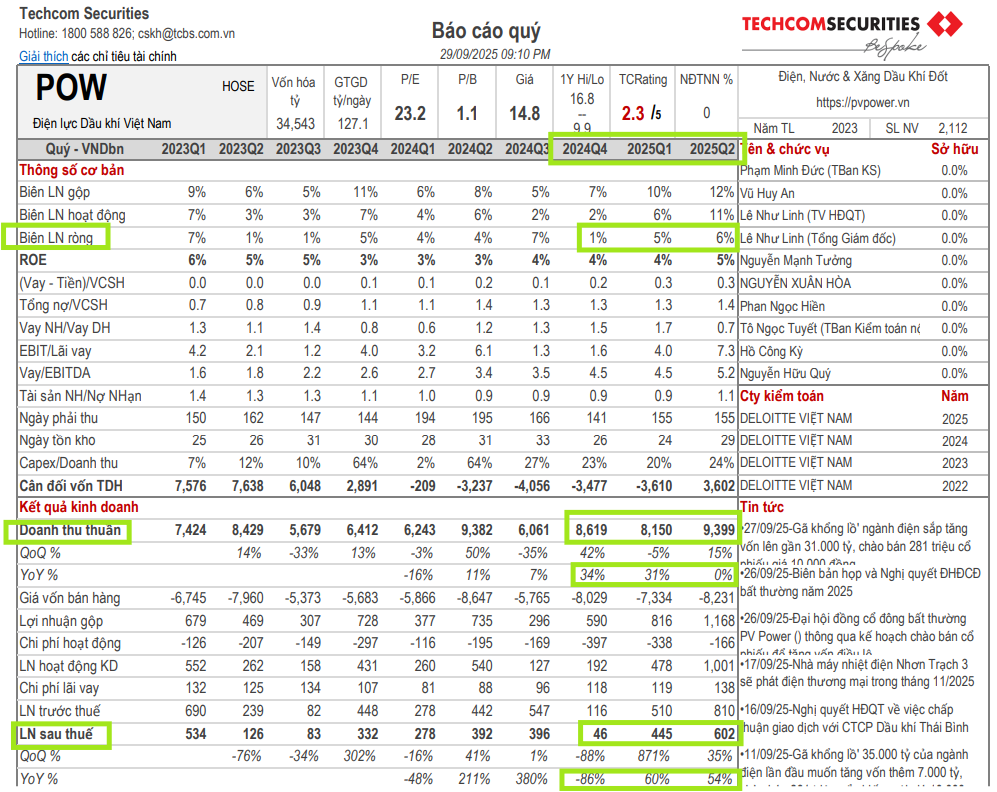

Trong quý , POW đã ghi nhận những tín hiệu tích cực khi Doanh thu đạt ( so với cùng kỳ) và Lợi nhuận sau thuế đạt ( so với cùng kỳ), đánh dấu mức lợi nhuận sau thuế cao nhất kể từ đầu năm.

Đà tăng trưởng này chủ yếu đến từ sự đóng góp tích cực của mảng thủy điện và điện than, với doanh thu lần lượt đạt ( so với cùng kỳ) và ( so với cùng kỳ), bù đắp cho sự sụt giảm nhẹ của nhiệt điện khí (, so với cùng kỳ).

Sự hồi phục mạnh mẽ của mảng thủy điện nhờ thời tiết ủng hộ với lượng mưa dồi dào tại các khu vực như Nghệ An và Quảng Ngãi. KBSV dự báo sản lượng thủy điện năm sẽ đạt với doanh thu . Đối với năm , sản lượng thủy điện dự kiến giảm nhẹ nhưng được hỗ trợ bởi hình thái thời tiết Trung tính giữ chủ đạo.

Điểm chú ý là môi trường vận hành thuận lợi của Nhơn Trạch (NT2). Nhà máy này đang được ưu tiên huy động với giá thấp hơn nhờ sử dụng nguồn khí trong nước và đặc biệt là nhờ việc giảm cạnh tranh nguồn khí từ các nhà máy BOT đã hết hợp đồng. Trong , sản lượng của NT2 đạt ( so với cùng kỳ) và tỷ lệ sản lượng điện hợp đồng (Qc) đạt , cao hơn đáng kể so với mức trung bình ngành. Triển vọng tăng trưởng doanh thu và sản lượng điện của NT2 được dự báo tiếp tục duy trì, với doanh thu đạt ( so với cùng kỳ).

POW: Triển Vọng Tăng Trưởng Lợi Nhuận Mạnh Mẽ Nhờ Điện Khí và Chính Sách Mới

Định giá và khuyến nghị

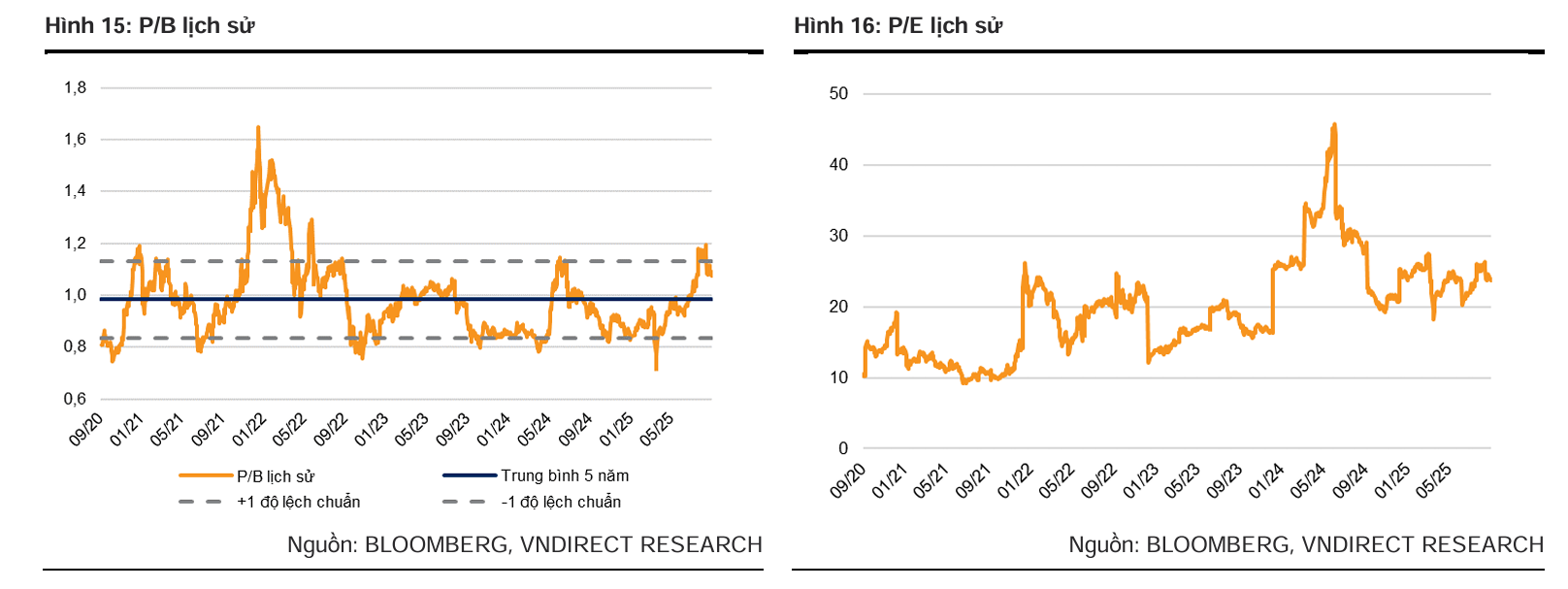

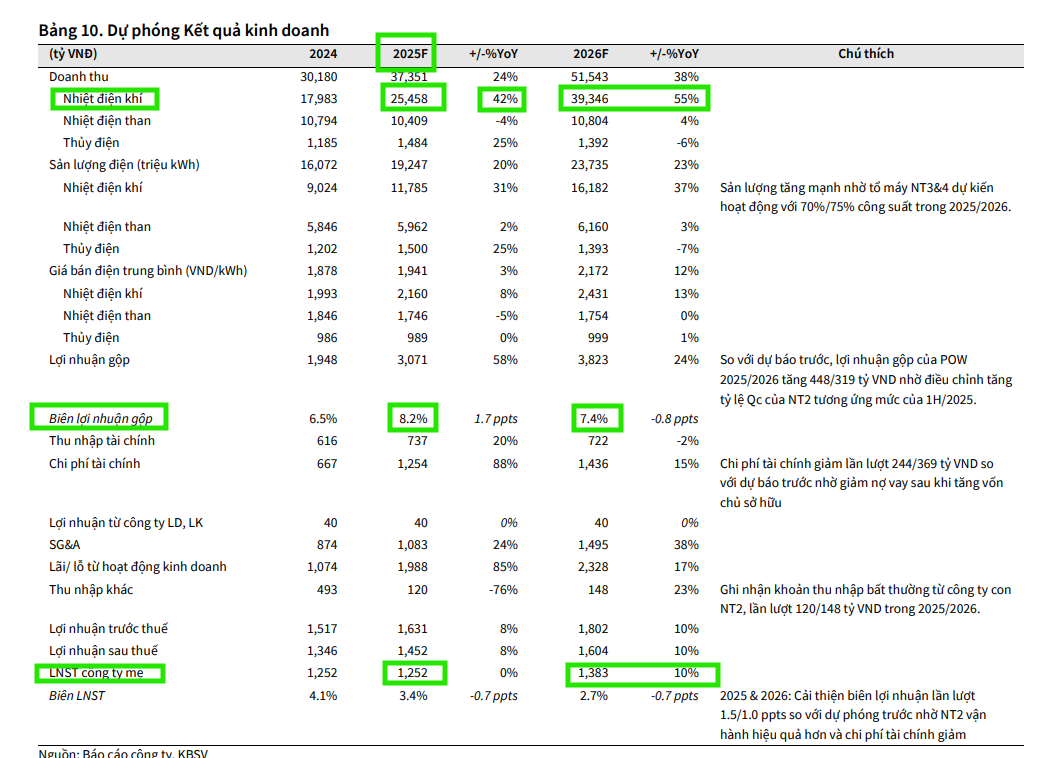

HSC (27.9.2025) hiện đang xem xét lại cả khuyến nghị và giá mục tiêu (14,900 đồng) của mình sau sự kiện này. Công ty lưu ý rằng POW đang giao dịch với P/E trượt dự phóng năm là lần, hơi thấp hơn so với bình quân quá khứ ( lần), cho thấy định giá hiện tại có thể chưa quá đắt.

VNDirect (29.9.2025) đã tái khẳng định sự lạc quan đối với Tổng Công ty Điện lực Dầu khí Việt Nam (POW) bằng việc duy trì khuyến nghị Khả quan và tăng giá mục tiêu thêm , mở ra tiềm năng tăng giá .

VNDirect đánh giá mức P/B hiện tại của POW là , thấp hơn mức trung bình của các công ty cùng ngành trong khu vực (), là khá hấp dẫn khi đặt trong bối cảnh Nhà máy điện khí LNG Nhơn Trạch và (NT3 & 4) sắp đi vào vận hành và kỳ vọng về sự cải thiện của Tỷ suất sinh lời trên vốn chủ sở hữu (ROE).

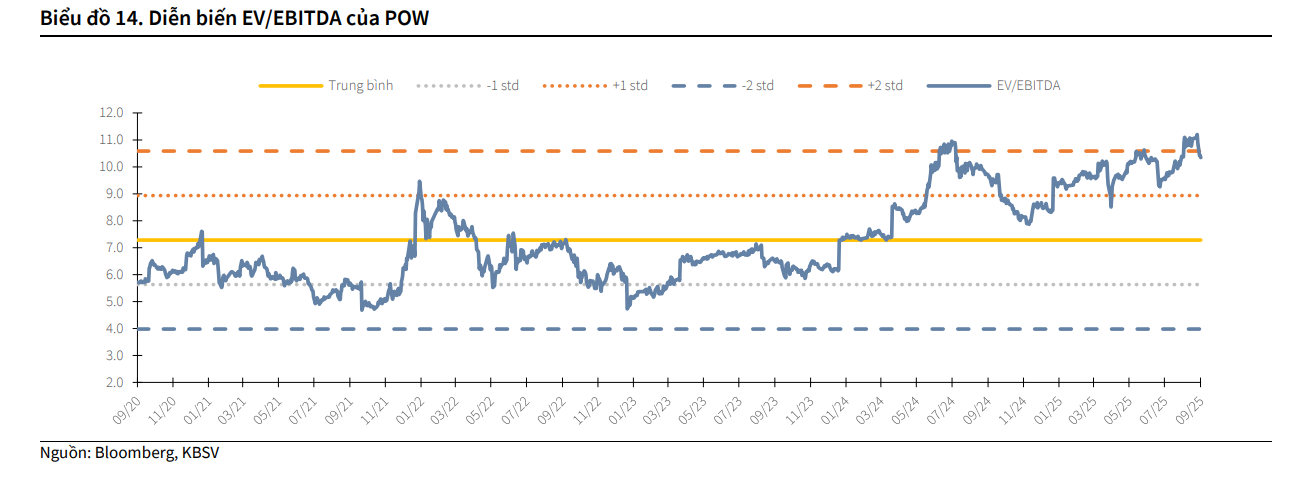

KBSV (15.9.2025) đưa ra khuyến nghị TRUNG LẬP đối với cổ phiếu POW với mức giá mục tiêu KBSV áp dụng hệ số mục tiêu EV/EBITDA là cao hơn độ lệch chuẩn so với trung bình của POW nhưng vẫn thấp hơn so với trung bình ngành điện thế giới, nhằm phản ánh triển vọng ngành trở nên thuận lợi sau khi EVN cải thiện tài chính và tăng khả năng huy động từ các dự án mới như NT3 & 4.

KBSV nhận định tổng lợi nhuận gộp toàn công ty sẽ đạt trong năm , với sự đóng góp tích cực từ NT2. Ngoài ra, việc Chính phủ dự kiến thông qua các cơ chế mới cho phép EVN tăng giá điện ngay trong năm sẽ là động lực giúp POW đẩy nhanh tiến độ ghi nhận khoản thu nhập bất thường từ chênh lệch tỷ giá mà EVN chịu trách nhiệm thanh toán. KBSV dự kiến POW sẽ nhận về khoản thu nhập bất thường lần lượt và trong năm và .

Về động lực tăng trưởng dài hạn, dự án điện khí LNG Nhơn Trạch và (NT3 & 4) vẫn là yếu tố then chốt. Dự án tiên phong này, được kỳ vọng được ưu tiên huy động nhờ vào việc ký kết hợp đồng mua bán điện và khí dài hạn, dự kiến đóng góp doanh thu trong năm và tăng vọt lên trong năm , chiếm đến tổng doanh thu của công ty.

So Sánh Quan Điểm Phân Tích Cổ Phiếu POW

| Tiêu chí | KBSV (15.9.2025) | VNDirect (29.9.2025) |

| Khuyến nghị | TRUNG LẬP | KHẢ QUAN |

| Giá mục tiêu | ||

| Động lực Tăng trưởng Chính | 1. Môi trường huy động thuận lợi của NT2 nhờ giảm cạnh tranh nguồn khí. 2. Khoản thu nhập bất thường từ chênh lệch tỷ giá. 3. Đóng góp của NT3 & 4 trong dài hạn. |

1. Cải cách khuôn khổ pháp lý (NQ 70) giúp nâng cao triển vọng ngành và cơ chế Qc. 2. NT3 & 4 đi vào vận hành thúc đẩy tăng trưởng dài hạn. 3. Nhu cầu điện tăng và tài chính EVN cải thiện. |

| Luận điểm Ngắn hạn (Q2/2025) | Lợi nhuận Quý hồi phục mạnh ( so với cùng kỳ) nhờ thủy điện khả quan và biên lợi nhuận gộp cải thiện do môi trường vận hành thuận lợi của NT2. | Lợi nhuận ròng Quý tăng mạnh ( so với cùng kỳ) nhờ biên lợi nhuận gộp mở rộng, chủ yếu do tỷ lệ Qc được giao cao cho NT1 và NT2. |

| Kỳ vọng EPS/ | Dự báo LNST hồi phục và tăng trưởng nhờ NT2 và thu nhập bất thường. (Không đề cập cụ thể tỷ lệ tăng trưởng so với cùng kỳ). | Dự báo LN ròng tăng trưởng mạnh: (2025) và (2026) so với cùng kỳ. |

| Điện khí NT2 | Kỳ vọng NT2 tiếp tục được ưu tiên huy động do giảm cạnh tranh nguồn khí (hết hợp đồng BOT), giúp sản lượng và doanh thu tăng mạnh. | Kỳ vọng NT1 & NT2 tiếp tục được phân bổ tỷ lệ Qc cao nhờ tài chính EVN cải thiện, hỗ trợ triển vọng phát điện . |

| NT3 & 4 (LNG) | Là động lực tăng trưởng, dự kiến đi vào hoạt động từ cuối /đầu . Doanh thu chiếm tổng doanh thu. Dự kiến được ưu tiên huy động do là dự án tiên phong. | Là động lực tăng trưởng, dự kiến đi vào hoạt động từ tháng (NT3). Kỳ vọng cơ chế Qc cao hơn nhờ Nghị quyết có thể giúp cải thiện hiệu suất. |

| Yếu tố Tài chính | Kế hoạch tăng vốn điều lệ () giúp giảm áp lực nợ vay trong dài hạn và tài trợ vốn cho NT3 & 4. | Kế hoạch tăng vốn điều lệ giúp giảm bớt gánh nặng nợ vay cho NT3 & 4. Đánh giá P/B hấp dẫn và kỳ vọng ROE cải thiện. |

Trên đồ thị, RS của POW là 70, nằm trong số các cổ phiếu hoạt động khá tốt trên thị trường. hiện POW đang có hỗ trợ ở 14,000.

Elibook Team ưa thích REE và TV2 trong ngành điện.