Phân tích Doanh Nghiệp

MSN: giai đoạn bản lề của một hệ sinh thái tiêu dùng Việt Nam

MSN ghi nhận tăng trưởng lợi nhuận vượt kỳ vọng nhờ hiệu quả tái cấu trúc, WCM hòa vốn và MCH duy trì đà tăng ổn định; chuẩn bị giai đoạn tái định giá khi mở room ngoại và chuyển sàn MCH.

- Động lực tăng trưởng chủ yếu đến từ WinCommerce (WCM) – lần đầu có lãi sau nhiều năm tái cơ cấu, Masan Consumer (MCH) duy trì biên lợi nhuận gộp 44% với tăng trưởng ổn định, Masan MEATLife (MML) quay lại lợi nhuận nhờ tăng tỷ trọng thịt chế biến, và Masan High-Tech Materials (MSR) hưởng lợi từ giá Vonfram tăng 17%. SHS dự báo lợi nhuận sau thuế năm 2025 đạt 5,880 tỷ đồng (+37.6% YoY) và 2026 đạt 7,290 tỷ đồng (+24% YoY), với biên lợi nhuận ròng cải thiện lên 7.4%.

- Ngành bán lẻ Việt Nam vẫn còn dư địa tăng trưởng lớn khi tỷ trọng bán lẻ hiện đại mới đạt 25% tổng thị trường. Trong bối cảnh này, WCM với hơn 4,000 cửa hàng phủ 62 tỉnh thành được xem là hạt nhân tăng trưởng dài hạn của MSN. Bên cạnh đó, việc mở room ngoại, chuyển sàn MCH và Việt Nam chính thức nâng hạng thị trường vào năm 2026 sẽ là các yếu tố hỗ trợ mạnh mẽ cho quá trình tái định giá cổ phiếu.

- SHS duy trì khuyến nghị “Khả quan” đối với MSN với giá mục tiêu 98,300 đồng/cp, cao hơn 18.3% so với mức giá 83,100 đồng/cp tại thời điểm báo cáo. Với cấu trúc tài chính lành mạnh, hệ sinh thái tiêu dùng tích hợp và động lực tăng trưởng rõ ràng, MSN đang bước vào giai đoạn tăng trưởng hiệu quả và bền vững hơn.

NHÌN LẠI HỆ SINH THÁI CỦA NHÀ MASAN

Trọng tâm của chu kỳ tăng trưởng mới nằm ở bốn mảng kinh doanh chủ lực. Trong đó, Masan Consumer (MCH) vẫn là đầu tàu lợi nhuận, WinCommerce (WCM) đã thoát lỗ sau giai đoạn tái cơ cấu, Masan MEATLife (MML) trở lại lợi nhuận sau ba năm, còn Masan High-Tech Materials (MHT) hưởng lợi rõ từ xu hướng nguyên liệu chiến lược toàn cầu.

Bức tranh chung cho thấy, nếu giai đoạn 2020–2023 là thời kỳ dọn dẹp và tái thiết, thì từ 2024–2026, các mảng kinh doanh của Masan đang bước vào chu kỳ tăng trưởng ổn định với nền lợi nhuận chất lượng hơn.

Masan Consumer (MCH)

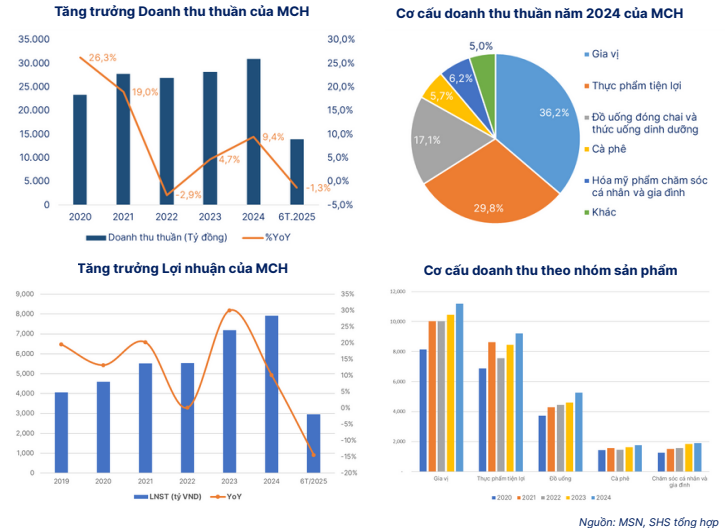

Trụ cột lợi nhuận chính, với doanh thu năm 2024 đạt 30,897 tỷ đồng, tăng 9.4% và biên lợi nhuận gộp 44.1%. Doanh nghiệp duy trì vị thế thống trị trong nhiều phân khúc: 68.8% thị phần nước mắm, 67% tương ớt, 52.9% nước tương, gần 29% mì ăn liền. Chiến lược “Go Global” đang dần mang lại kết quả khi tương ớt Chin-su lọt Top 8 bán chạy trên Amazon Mỹ và đứng đầu Coupang Hàn Quốc. Trong nước, MCH tiếp tục củng cố thương hiệu quốc dân, đồng thời đẩy mạnh xuất khẩu để nâng tỷ trọng thị trường quốc tế lên 15% doanh thu.

Đồng thời, Masan Consumer chuẩn bị chuyển sàn niêm yết độc lập sẽ giúp tập đoàn tái định giá toàn bộ phần giá trị hàng tiêu dùng – mảng sinh lời cao và có thương hiệu mạnh nhất Việt Nam. Khi MCH được định giá tách biệt, nhà đầu tư có cơ sở rõ ràng hơn để nhìn thấy giá trị thực của MSN trong tổng thể hệ sinh thái.

WinCommerce (WCM)

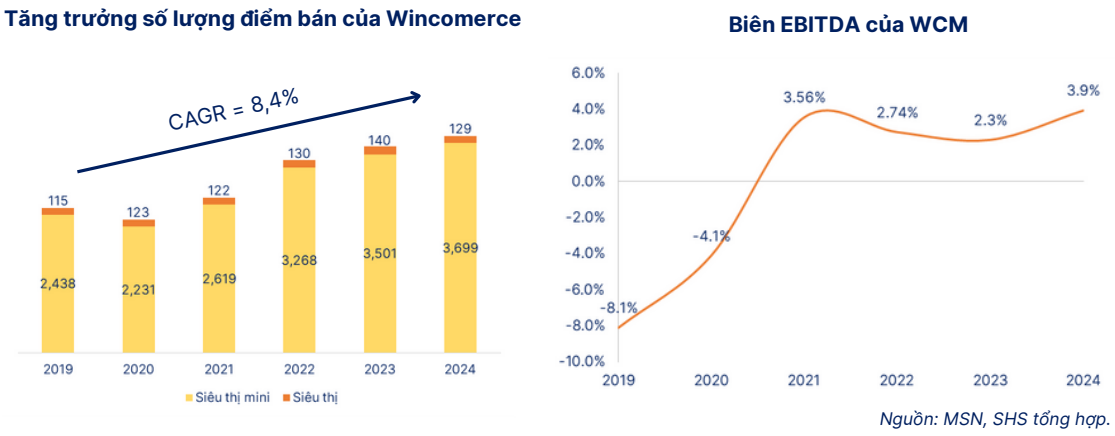

Sau khi Masan nhận chuyển giao VinCommerce cuối 2019, hệ thống hơn 4,000 cửa hàng WinMart và WinMart+ đã được tái cấu trúc toàn diện. Hàng trăm điểm bán lỗ được đóng, chuỗi cung ứng được tinh gọn, logistics được tích hợp vào mạng lưới Supra gồm 10 trung tâm kho lạnh và kho khô ứng dụng AI/ML, giúp tỷ lệ hàng có sẵn tăng từ 65% lên 80% và giảm chi phí vận chuyển 11–13%.

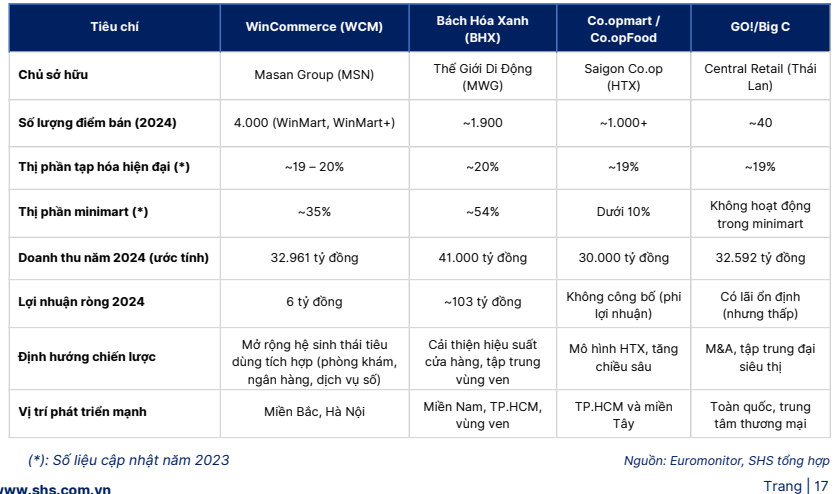

Đến năm 2025, WCM đã trở thành nhà bán lẻ hiện đại lớn nhất Việt Nam, chiếm 20% thị phần doanh thu ngành bán lẻ hiện đại và 48% tổng số điểm bán hàng tạp hóa hiện đại cả nước. Năm 2024, doanh thu đạt 32,961 tỷ đồng (+9.7% YoY); 6 tháng đầu 2025 đạt 17,915 tỷ đồng (+13.4% YoY), EBITDA tăng 60.6%.

Đặc biệt, mô hình WinMart+ Nông thôn cho thấy tiềm năng cực lớn khi doanh thu bình quân đạt 94% so với thành thị, trong khi chi phí vận hành thấp hơn. Từ 2023–2025, WCM không còn mở ồ ạt mà chuyển sang chiến lược tối ưu từng điểm bán, tập trung khu vực miền Bắc và miền Trung – nơi doanh thu cao và lợi nhuận dương.

Khác với đối thủ Bách Hóa Xanh, Masan không coi WCM là “chuỗi siêu thị”, mà là nền tảng tiêu dùng tích hợp. Tại mỗi điểm bán WinMart, khách hàng có thể mua hàng, thanh toán qua Techcombank, uống Phúc Long, và sử dụng dịch vụ tài chính – y tế – tiêu dùng, tạo ra mô hình Point of Life – một hệ sinh thái tiêu dùng toàn diện chưa từng có tại Việt Nam.

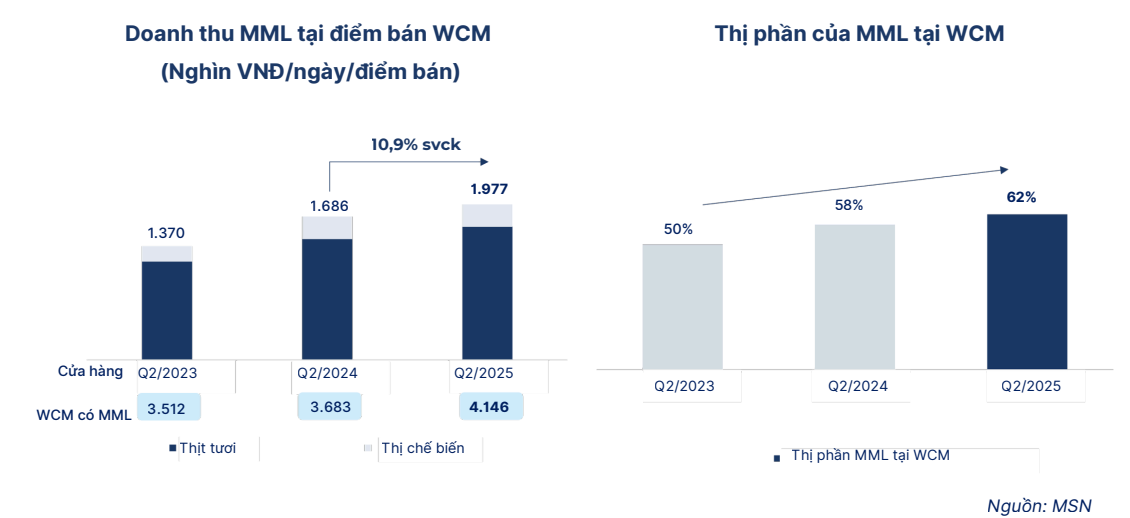

Masan MEATLife (MML)

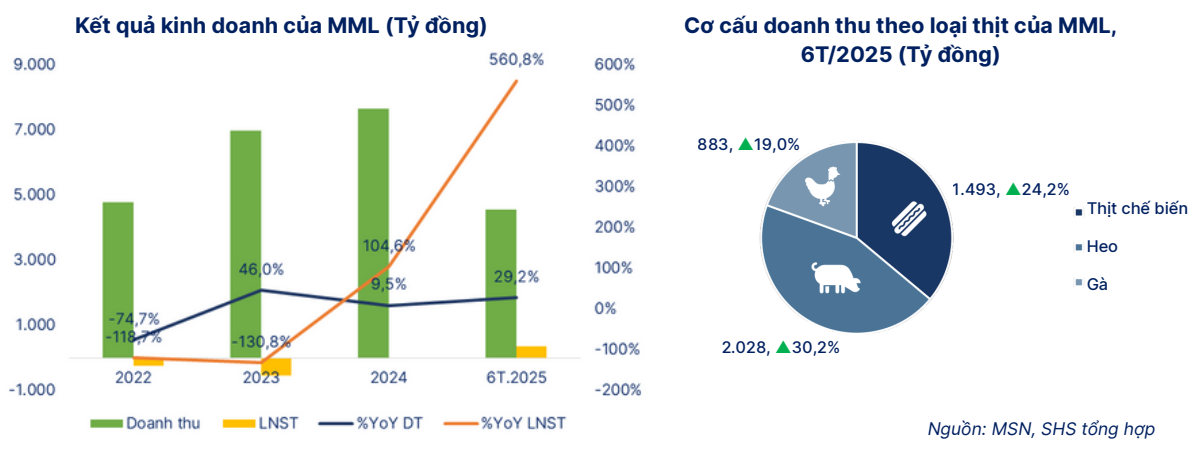

Sau khi rút khỏi mảng thức ăn chăn nuôi, Masan MEATLife (MML) tái định vị mình là doanh nghiệp thịt có thương hiệu đầu tiên của Việt Nam.

- Năm 2024, MML đạt 7,650 tỷ đồng doanh thu (+9.5%) và 25 tỷ đồng lợi nhuận sau thuế, chính thức thoát lỗ sau hai năm tái cấu trúc.

- 6T/2025, doanh thu đạt 4,409 tỷ đồng (+25.6%), EBITDA tăng 61.2%.

Các thương hiệu MEATDeli, Heo Cao Bồi, Ponnie đã giúp MML dẫn đầu thị phần thịt mát trong hệ thống WinMart với 54% thị phần, và đang tăng trưởng 10–11% doanh thu/điểm bán.

Hai nhà máy hiện đại tại Hà Nam và Long An với công suất 2.8 triệu con/năm cho phép MML kiểm soát toàn bộ quy trình khép kín từ “trang trại – giết mổ – đóng gói – phân phối”, đạt tiêu chuẩn châu Âu.

Chiến lược trung hạn là nâng tỷ trọng thịt chế biến lên 40% doanh thu, hướng tới biên lợi nhuận cao và thương hiệu thịt quốc dân.

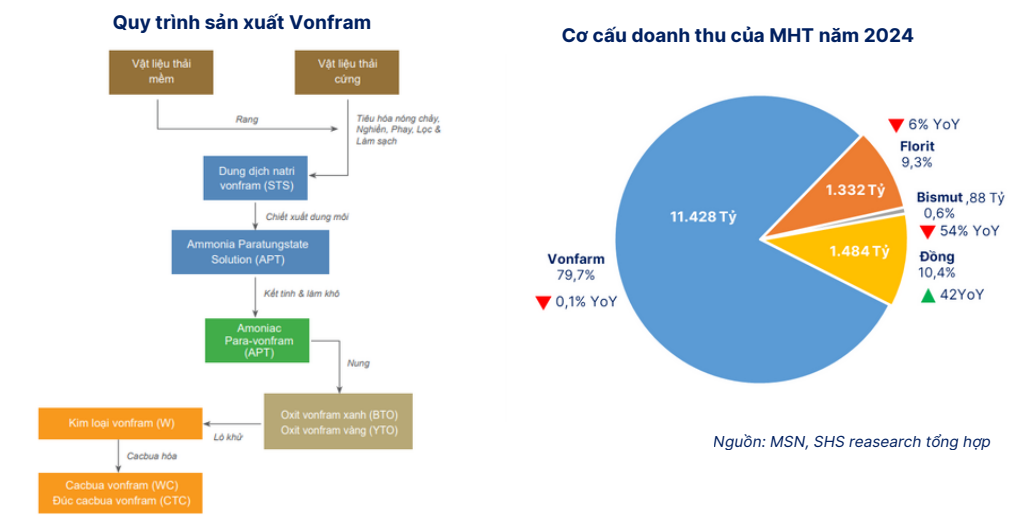

Masan High-Tech Materials (MSR)

MSR sở hữu mỏ Núi Pháo (Thái Nguyên) – mỏ vonfram quy mô lớn nhất thế giới ngoài Trung Quốc. Năm 2024, doanh thu đạt 14,336 tỷ đồng (+2% YoY), EBITDA 1,785 tỷ đồng (+15%). Trong 6T/2025, doanh thu đạt 3,007 tỷ đồng (+20% LFL), EBITDA 976 tỷ đồng (+70%).

Năm 2025, MSR bán lại H.C. Starck (HCS), thu 134.5 triệu USD, ghi nhận lãi 1,000 tỷ đồng, đồng thời giảm chi phí vận hành. MHT đang mở rộng xuất khẩu sang Mỹ và EU, hưởng lợi từ chính sách hạn chế xuất khẩu kim loại hiếm của Trung Quốc.

Tập đoàn định hướng phát triển MHT thành nhà sản xuất vật liệu công nghệ cao (cathode, tungsten, molypden) trong 5 năm tới – tạo nền tảng cho chuỗi cung ứng bền vững ngoài Trung Quốc.

CÂU CHUYỆN TĂNG TRƯỞNG CỦA MASAN NĂM 2025-2027

- Chuyển sàn Masan Consumer (MCH): Việc MCH chuyển sàn niêm yết độc lập sẽ tái định giá toàn bộ tập đoàn, khi MCH đang là một trong những doanh nghiệp FMCG sinh lời cao nhất Việt Nam với biên EBITDA hơn 30%. Sự kiện này dự kiến nâng mức minh bạch và thu hút dòng vốn ngoại tương tự các thương vụ niêm yết của Vinamilk giai đoạn trước.

- Mở room ngoại và nâng hạng thị trường: MSN chính thức mở room ngoại và hưởng lợi trực tiếp từ việc Việt Nam được nâng hạng thị trường. Quyết định bãi bỏ giới hạn sở hữu nước ngoài 49% cho phép cổ phiếu MSN trở thành điểm đến ưu tiên của dòng vốn ngoại trong nhóm tiêu dùng – bán lẻ. Cộng hưởng với triển vọng nâng hạng chính thức vào tháng 9/2026, đây là cơ hội để Masan thu hút dòng tiền ETF và tái định giá theo tiêu chuẩn doanh nghiệp mới nổi.

- Hệ sinh thái Point of Life – lợi thế tích hợp độc nhất tại Việt Nam: Chiến lược Point of Life của Masan hướng đến một nền tảng tiêu dùng toàn diện, nơi người Việt có thể đáp ứng toàn bộ nhu cầu hàng ngày trong cùng hệ sinh thái: mua hàng (WCM), ăn uống (MCH, MML, PLH), tài chính – thanh toán (TCB). Với hơn 10 triệu khách hàng thường xuyên, Masan sở hữu cơ sở dữ liệu tiêu dùng lớn nhất Việt Nam, làm nền tảng cho chuyển đổi số và thương mại tích hợp trong tương lai.

Triển vọng ngành bán lẻ Việt Nam: nền tảng cho chu kỳ tăng trưởng của Masan

Ngành bán lẻ Việt Nam đang bước vào giai đoạn tái định hình mạnh mẽ, khi cấu trúc tiêu dùng của người Việt chuyển dịch nhanh từ kênh truyền thống sang hiện đại. Theo số liệu mà SHS trích trong báo cáo, tốc độ tăng trưởng kép của ngành bán lẻ Việt Nam giai đoạn 2020–2024 đạt khoảng 8–10%/năm, bất chấp tác động của Covid-19, và dự kiến duy trì mức tăng trưởng hai chữ số trong 5 năm tới. Tổng quy mô thị trường bán lẻ hàng tiêu dùng dự báo vượt 250 tỷ USD vào năm 2030, trong đó bán lẻ hiện đại mới chiếm khoảng 25%, thấp hơn nhiều so với Thái Lan (48%) và Malaysia (55%).

Điều này cho thấy khoảng trống rất lớn để mở rộng kênh bán lẻ hiện đại, đặc biệt tại khu vực ngoài đô thị. Sự phát triển của tầng lớp trung lưu và thay đổi hành vi tiêu dùng hậu đại dịch khiến người Việt có xu hướng ưu tiên an toàn thực phẩm, truy xuất nguồn gốc và trải nghiệm mua sắm tiện lợi, thay vì chỉ chú trọng giá rẻ. Đây chính là xu hướng mà Masan đã đón đầu từ sớm, thông qua việc kiểm soát toàn chuỗi “từ sản xuất đến bán lẻ”, đặt WCM làm hạt nhân để kết nối toàn bộ hệ sinh thái tiêu dùng.

Trong giai đoạn 2024–2026, cạnh tranh trong mảng bán lẻ hiện đại tập trung giữa ba nhóm chính: WinCommerce của Masan, Bách Hóa Xanh của MWG, và chuỗi ngoại như Aeon, Central Retail, MM Mega Market. Trong đó, WinCommerce hiện chiếm khoảng 20% thị phần doanh thu và gần 50% số lượng điểm bán lẻ hiện đại toàn quốc, dẫn đầu tuyệt đối về độ phủ địa lý. Việc chuyển trọng tâm sang mô hình WinMart+ Nông thôn giúp Masan chiếm lĩnh phân khúc thị trường đang bị bỏ ngỏ – nơi chi phí thấp nhưng sức tiêu thụ lớn và đang đô thị hóa nhanh.

Theo ước tính của SHS, doanh thu bình quân mỗi cửa hàng WinMart+ Nông thôn chỉ thấp hơn 6% so với WinMart+ Thành thị, trong khi chi phí mặt bằng thấp hơn 15–20%. Điều này cho phép Masan mở rộng quy mô mà vẫn đảm bảo biên lợi nhuận dương.

Điểm đáng chú ý nữa là xu hướng đầu tư nước ngoài vào bán lẻ Việt Nam đang tăng nhanh. Các tập đoàn như Central Retail, Aeon hay LOTTE đều công bố kế hoạch mở rộng hàng tỷ USD đến 2030, cho thấy niềm tin vào tiềm năng tiêu dùng nội địa. Trong bối cảnh đó, việc Masan đã có sẵn mạng lưới phủ toàn quốc, thương hiệu mạnh và khả năng kiểm soát chuỗi cung ứng giúp doanh nghiệp giữ lợi thế dẫn đầu trước làn sóng cạnh tranh mới.

RỦI RO – ĐỊNH GIÁ – KHUYẾN NGHỊ

- Áp lực cạnh tranh trong bán lẻ hiện đại và hàng tiêu dùng (đặc biệt từ Bách Hóa Xanh và các thương hiệu ngoại).

- Tỷ giá USD/VND biến động có thể ảnh hưởng chi phí vay ngoại tệ.

- Tốc độ phục hồi tiêu dùng nội địa chưa ổn định, đặc biệt nhóm thu nhập trung bình thấp.

- Hiệu quả WCM vẫn cần theo dõi thêm để đảm bảo duy trì lợi nhuận bền vững.

Định giá & Khuyến nghị

Tại ngày 9/10/2025, MSN giao dịch ở mức 83,100 đồng/cổ phiếu, tương ứng P/E 45.9x 2025E, P/B 3.46x. SHS định giá giá mục tiêu 98,300 đồng/cổ phiếu, tương ứng upside 18.3%, và khuyến nghị “Khả quan”.

Với nền tảng tài chính cải thiện, cấu trúc hệ sinh thái bền vững, WCM trở lại lợi nhuận và động lực dòng vốn ngoại, Masan đang ở giai đoạn tái định giá tích cực. MSN nổi bật như một trong những cổ phiếu tiêu dùng đại diện cho “Việt Nam mới”, kết hợp quy mô nội địa, thương hiệu mạnh, và năng lực quản trị hiện đại – một lựa chọn dài hạn cho nhà đầu tư chiến lược.

Trên biểu đồ kỹ thuật, MSN có RS=74, mức hoạt động tốt trên thị trường. MSN đã có 2 năm tích lũy, và cũng đã từng muốn đánh lên trong năm 2024, khi doanh nghiệp đã tự tin tới các công ty chứng khoán trình bày triển vọng tăng trưởng của họ, tuy nhiên, điều kiện thị trường lại không đủ thuận lợi để kéo MSN lên.

Elibook Team ưu tiên đánh MWG, tuy nhiên đối với các trader chưa kịp mua ở MWG, MSN cũng là sự lựa chọn đáng cân nhắc, quan sát dưới giá 84,000 đồng/cp.