Phân tích Doanh Nghiệp

IJC: Bước chuyển mình chiến lược từ phát triển đất nền sang doanh nghiệp hạ tầng – bất động sản tích hợp

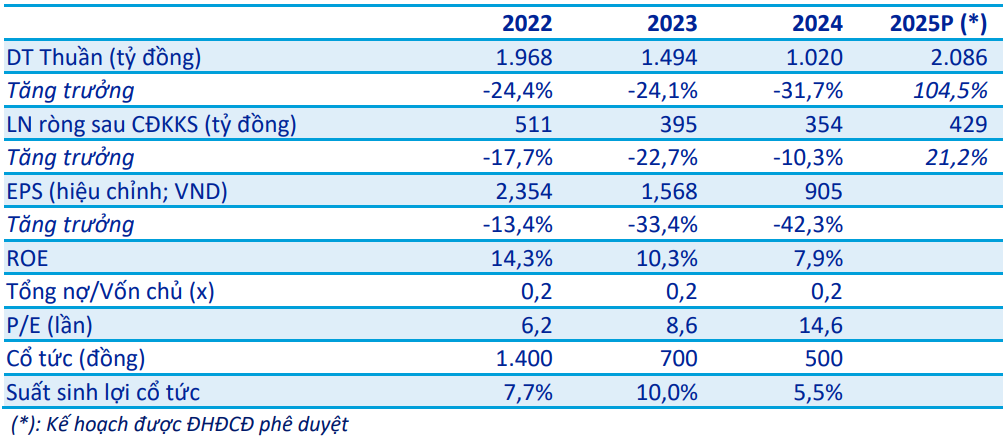

ACBS (09.10.2025) chưa đưa ra khuyến nghị định giá cụ thể đối với cổ phiếu IJC, song đánh giá doanh nghiệp còn nhiều dư địa tăng trưởng nhờ sở hữu quỹ đất sạch gần 56 ha tại Bình Dương và lợi thế thuộc hệ sinh thái Becamex IDC. Ở mức giá 13,100 đồng/cổ phiếu tại thời điểm báo cáo, IJC đang giao dịch ở mức P/E khoảng 14.6 lần, với kỳ vọng doanh thu năm 2025 đạt 2,086 tỷ đồng và lợi nhuận ròng 429 tỷ đồng, tăng tương ứng 104.5% và 21.2% so với năm 2024.

- ACBS cho rằng kết quả nửa đầu năm còn khiêm tốn (mới hoàn thành 16% kế hoạch doanh thu và 33% kế hoạch lợi nhuận), nhưng doanh thu chủ yếu sẽ ghi nhận trong nửa cuối năm 2025 nhờ các dự án Sunflower II, Hòa Lợi và Tái định cư Hòa Lợi. Việc tăng vốn điều lệ từ 3,777 tỷ lên 6,295 tỷ đồng thông qua phát hành 251.8 triệu cổ phiếu giá 10,000 đồng/cp dự kiến huy động 2,518 tỷ đồng để đầu tư vào các dự án BOT mở rộng Quốc lộ 13, cao tốc TP.HCM – Thủ Dầu Một – Chơn Thành và góp vốn vào Becamex Bình Phước.

- ACBS kỳ vọng IJC sẽ chuyển mình từ doanh nghiệp phát triển đất nền sang mô hình kết hợp bất động sản – hạ tầng, giúp đa dạng hóa nguồn thu, ổn định dòng tiền và củng cố nền tảng tăng trưởng bền vững trong các năm tới.

Kết quả kinh doanh và tiến độ thực hiện kế hoạch năm 2025

Trong 6 tháng đầu năm 2025, IJC mới hoàn thành 16% kế hoạch doanh thu và 33% kế hoạch lợi nhuận năm.

Tuy nhiên, Ban lãnh đạo công ty vẫn kỳ vọng có thể hoàn thành chỉ tiêu cả năm nhờ phần lớn doanh thu sẽ được ghi nhận vào nửa cuối năm, khi các dự án Khu biệt thự Sunflower II, Khu dân cư Hòa Lợi và Khu tái định cư Hòa Lợi được bàn giao và ghi nhận.

Bóc tách hiệu quả tài chính

IJC đang trong giai đoạn phục hồi sau chu kỳ trầm lắng 2023–2024:

- Giai đoạn 2022–2024, IJC trải qua ba năm liên tiếp sụt giảm doanh thu và lợi nhuận, phản ánh sự chững lại chung của thị trường bất động sản Bình Dương. Tuy nhiên, năm 2025 được kỳ vọng là bước ngoặt với doanh thu tăng hơn gấp đôi (từ 1,020 lên 2,086 tỷ đồng) và lợi nhuận tăng 21.2%.

- ROE giảm dần từ 14.3% xuống 7.9% cho thấy hiệu suất sinh lời suy yếu, nhưng cơ cấu tài chính vẫn rất lành mạnh nhờ tỷ lệ nợ/vốn chủ chỉ 0.2 lần – tức là công ty chưa sử dụng nhiều đòn bẩy và còn dư địa vay đầu tư.

- Mức chi trả cổ tức cao (1,400–700–500 đồng/cp) phản ánh dòng tiền ổn định từ quỹ đất có sẵn dù kết quả kinh doanh suy giảm.

Cập nhật quỹ đất sạch

Một trong những điểm mạnh lớn nhất của IJC là quỹ đất sạch và danh mục dự án còn lại. Tính đến ngày 30 tháng 9 năm 2025, công ty sở hữu gần 56 hécta đất sạch tại các khu vực trọng điểm gồm phường Bình Dương, phường Thới Hòa và xã Bàu Bàng. Danh mục dự án của IJC gồm 11 dự án với tổng diện tích hơn 1.2 triệu mét vuông, trong đó diện tích kinh doanh còn lại là 559,325 mét vuông – tương đương khoảng 46% tổng quỹ đất dự án. Đây là nguồn doanh thu quan trọng cho giai đoạn 2026–2028.

Những con số này cho thấy IJC vẫn có dư địa kinh doanh lớn trong trung hạn. Phần đất còn lại ở các khu vực Bàu Bàng và Thới Hòa là cơ sở để duy trì doanh thu ổn định trong giai đoạn 2026–2028, đặc biệt khi hạ tầng giao thông quanh Bình Dương và TP.HCM đang mở rộng mạnh mẽ.

Kế hoạch tăng vốn – bước chuyển chiến lược của IJC

IJC đang thực hiện chào bán 251.8 triệu cổ phiếu cho cổ đông hiện hữu theo tỷ lệ 3:2, giá 10,000 đồng/cp, thấp hơn 26.5% so với giá đóng cửa ngày 03/10/2025.

Nếu phát hành thành công, công ty sẽ tăng vốn điều lệ từ 3,777 tỷ lên 6,295 tỷ đồng, tương đương huy động 2,518 tỷ đồng trong giai đoạn 2025–2026.

Nguồn vốn này được phân bổ cụ thể như sau:

- Đầu tư các dự án BOT mở rộng Quốc lộ 13;

- Đầu tư cao tốc TP.HCM – Thủ Dầu Một – Chơn Thành;

- Vành đai 4 TP.HCM (đoạn cầu Thủ Biên – sông Sài Gòn)

- Góp vốn vào CTCP Phát triển Hạ tầng Kỹ thuật Becamex – Bình Phước;

- Trả nợ vay hiện hữu.

ACBS đánh giá rằng kế hoạch tăng vốn quy mô lớn này giúp IJC chuyển mình từ doanh nghiệp phát triển đất nền sang mô hình kết hợp “bất động sản – hạ tầng”, qua đó đa dạng hóa nguồn thu và tạo nền tảng tăng trưởng bền vững hơn trong dài hạn.

Đặc biệt, việc đầu tư vào các dự án hạ tầng giao thông trọng điểm vùng Đông Nam Bộ giúp IJC vừa có dòng tiền ổn định từ BOT, vừa gia tăng giá trị các quỹ đất xung quanh dự án.

Định giá và khuyến nghị

ACBS (09.10.2025) chưa đưa ra khuyến nghị định giá cụ thể đối với cổ phiếu IJC, tuy nhiên ACBS cho rằng IJC vẫn còn nhiều dư địa tăng trưởng nhờ quỹ đất sạch lớn gần 56 ha tại Bình Dương và lợi thế hưởng lợi từ hệ sinh thái Becamex IDC.

Ở mức giá 13,100 đồng/cổ phiếu tại thời điểm báo cáo, IJC đang giao dịch với hệ số P/E năm 2024 khoảng 14.6 lần, và được kỳ vọng doanh thu năm 2025 đạt 2,086 tỷ đồng, lợi nhuận ròng 429 tỷ đồng, tương ứng mức tăng trưởng lợi nhuận khoảng 21.2% so với năm trước.

Công ty vẫn duy trì chính sách cổ tức tiền mặt đều đặn, năm 2024 chi trả 500 đồng/cổ phiếu, tương ứng suất sinh lợi cổ tức khoảng 3.8% so với thị giá hiện tại. Với triển vọng phục hồi kết quả kinh doanh trong nửa cuối 2025 và kế hoạch mở rộng sang các dự án hạ tầng trọng điểm, ACBS cho rằng IJC có tiềm năng hồi phục và mở rộng giá trị dài hạn, đặc biệt nếu quá trình tăng vốn được triển khai thành công và tiến độ dự án BOT đạt kỳ vọng.

Trên biểu đồ kỹ thuật, IJC đang có RS=79, mức hoạt động tốt trên thị trường. Sau khi IJC tạo gap up, đánh breakout tay cầm, cổ phiếu đã nhanh chóng lấp gap và thoái lui về lại vùng tay cầm cũ, giá nằm dưới EMA 21 ngày.

Hiện tại IJC đã tìm được hỗ trợ 12,600 đồng – 13,300 đồng, đây cũng là vùng hỗ trợ cứng của cổ phiếu. Có thể quan sát IJC quanh giá 13,200 đồng, cũng là vùng giá trước đó Elibook Team có khuyến nghị quan sát. Lưu ý, IJC đánh theo dạng “đếm cua” bất động sản, khi thị trường định giá lại và kỳ vọng doanh nghiệp có thể mang lại nguồn tiền từ các dự án tương lai.