Phân tích Doanh Nghiệp

MWG: Lợi nhuận Quý 3/2025 bứt phá mạnh mẽ, vượt xa mọi dự báo

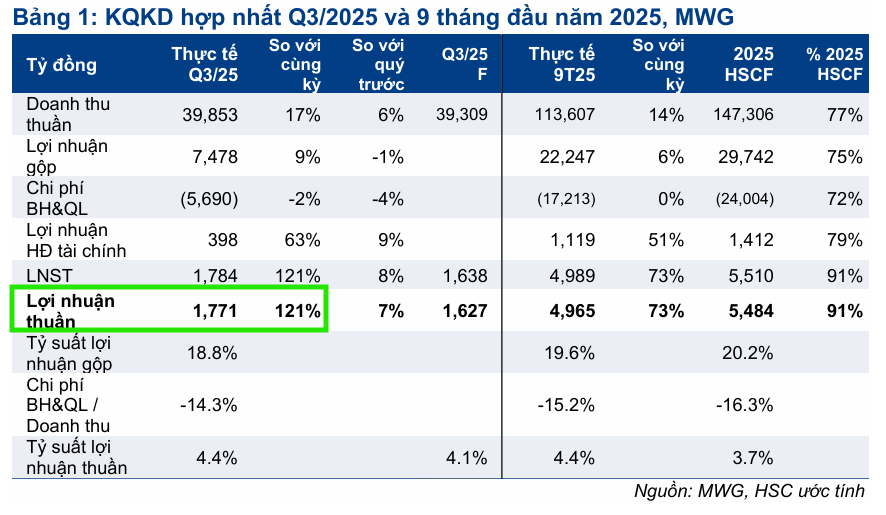

Tập đoàn Bán lẻ Công nghệ và Tiêu dùng Thế giới Di Động (MWG) vừa công bố Báo cáo tài chính Quý 3/2025 với kết quả kinh doanh vượt ngoài kỳ vọng của giới phân tích. Theo đánh giá từ Công ty Chứng khoán TP. Hồ Chí Minh (HSC), lợi nhuận thuần của MWG đạt mức tích cực là 1,770 tỷ đồng, tăng vọt 121% so với cùng kỳ năm trước và cao hơn 9% so với dự báo trước đó của HSC (1,627 tỷ đồng).

Trong Quý 3/2025, doanh thu thuần của MWG đạt 39.853 tỷ đồng, tăng 17% so với cùng kỳ và nhỉnh hơn 1% so với dự báo của HSC. Tính chung 9 tháng đầu năm 2025, MWG đã ghi nhận 113.607 tỷ đồng doanh thu thuần (+14% YoY) và 4.965 tỷ đồng lợi nhuận thuần (+73% YoY). Điều đáng chú ý là lợi nhuận thuần 9 tháng đã vượt mức kế hoạch cả năm 2025 mà Công ty đề ra (4.850 tỷ đồng), khiến HSC đang xem xét lại toàn bộ dự báo của mình.

Chuỗi TGDĐ & ĐMX: Lợi nhuận tăng trưởng nhờ tối ưu hóa

Chuỗi bán lẻ điện máy và điện thoại Thế Giới Di Động (TGDĐ) và Điện Máy Xanh (ĐMX) tiếp tục là trụ cột lợi nhuận vững chắc.

HSC ước tính lợi nhuận thuần Quý 3/2025 của chuỗi này đạt 1,554 tỷ đồng, tăng 44% so với cùng kỳ và vượt 9% so với dự báo 1,431 tỷ đồng. Doanh thu thuần của TGDĐ & ĐMX đạt 27,224 tỷ đồng (+21% YoY) nhờ sự phục hồi của các nhóm sản phẩm điện thoại di động, máy tính xách tay và hàng điện máy.

Một yếu tố quan trọng hỗ trợ doanh thu là chính sách trả chậm hấp dẫn, hiện chiếm khoảng 40% tổng doanh thu, tăng đáng kể so với mức 30% cùng kỳ năm ngoái.

Tỷ suất lợi nhuận thuần của chuỗi cũng cải thiện lên mức 5.7% (so với 4.8% trong Quý 3/2024) nhờ các đợt tái cơ cấu gần đây đã giúp giảm đáng kể tỷ lệ chi phí hoạt động trên doanh thu.

MWG: Doanh Thu Tháng 9/2025 Vượt Kỳ Vọng Nhờ Chuỗi Bán Lẻ Điện Máy Dẫn Dắt

Chuỗi Bách hóa Xanh (BHX): Hiệu quả kinh doanh vượt trội

Chuỗi Bách hóa Xanh (BHX) là điểm sáng bất ngờ khi lợi nhuận thuần ước tính đạt 255 tỷ đồng, tăng mạnh 183% so với cùng kỳ và tăng 40% so với quý trước, vượt 18% so với dự báo 215 tỷ đồng của HSC.

Mặc dù doanh thu thuần đạt 11,751 tỷ đồng, hơi thấp hơn so với ước tính, tỷ suất lợi nhuận thuần của BHX đã tăng vọt lên mức 2.2% (so với 1% trong Quý 3/2024). Sự cải thiện này nhiều khả năng đến từ việc giảm tỷ lệ chi phí hoạt động nhờ hoạt động kinh doanh đã được tinh gọn và chi phí logistics được tối ưu.

Các mảng kinh doanh khác và triển vọng định giá

Trong khi hai chuỗi bán lẻ chính đạt kết quả ấn tượng, chuỗi nhà thuốc An Khang ghi nhận khoản lỗ thuần ước tính 28 tỷ đồng trong Quý 3/2025, mặc dù đã giảm 82% so với cùng kỳ, nhưng vẫn thấp hơn một chút so với dự báo lỗ 20 tỷ đồng của HSC.

Sau khi giá cổ phiếu MWG tăng mạnh 22% trong ba tháng qua, cổ phiếu này hiện đang giao dịch ở mức P/E dự phóng 12 tháng tới là 16,5 lần, thấp hơn 0.2 độ lệch chuẩn so với mức bình quân 17.6 lần kể từ tháng 9/2022.

Với kết quả kinh doanh vượt xa dự báo, HSC đang tiến hành xem xét lại khuyến nghị và giá mục tiêu cho MWG (hiện là 94,900 đồng).

MWG: BHX Đẩy Nhanh Hoạt Động Mở Mới và Mảng ICT Duy Trì Tăng Trưởng Trên 10%

Công ty Chứng khoán Vietcap (VCSC, ngày 14.10.2025) đã quyết định duy trì khuyến nghị MUA đối với cổ phiếu MWG và thực hiện điều chỉnh tăng 29% giá mục tiêu lên 101,000 đồng

VCSC đánh giá định giá hiện tại của MWG là hấp dẫn dựa trên CAGR EPS 20% trong giai đoạn 2025-2028.

Sau giai đoạn tái cấu trúc 2023-2024 giúp MWG và BHX đạt lợi nhuận ổn định, VCSC nhận thấy P/E của MWG đã được đánh giá lại lên trên 20 lần, phản ánh rủi ro lợi nhuận liên quan đến BHX đã thấp hơn trước đây.

Công ty Chứng khoán BSC (2.10.2025) vừa cập nhật báo cáo phân tích MWG, giữ nguyên khuyến nghị Mua Mạnh và nâng giá mục tiêu lên 100,800 VNĐ/CP.

Trên đồ thị, RS của MWG là 92, nằm trong số các cổ phiếu hoạt động tốt trên thị trường. MWG đang nhận được sự hỗ trợ của EMA 21 ngày. Elibook Team đã khuyến nghị mua ở vùng giá 77,000 đồng.