Phân tích Doanh Nghiệp

PNJ: Lợi nhuận Quý 3/2025 vượt xa kỳ vọng, tăng trưởng 130%

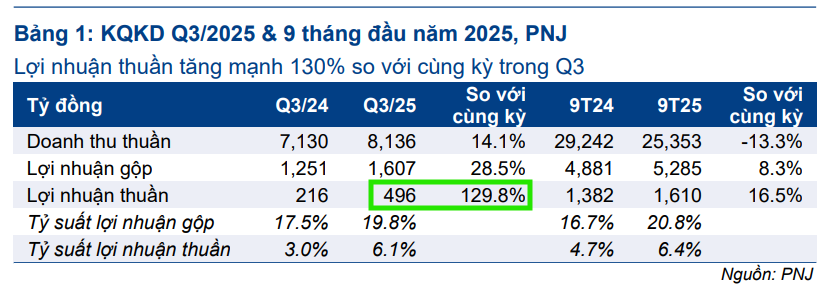

Công ty Cổ phần Vàng bạc Đá quý Phú Nhuận (PNJ) vừa công bố kết quả kinh doanh (KQKD) Quý 3/2025 ấn tượng, với lợi nhuận thuần đạt 496 tỷ đồng, tăng trưởng vượt bậc 130% so với cùng kỳ năm trước. Kết quả này cao hơn rất nhiều so với dự báo của Công ty Chứng khoán TP. Hồ Chí Minh (HSC), vốn chỉ ở mức 255 tỷ đồng. Với hiệu suất kinh doanh vượt trội, HSC đã duy trì khuyến nghị Tăng tỷ trọng đối với cổ phiếu PNJ.

-

Lợi nhuận thuần quý III/2025 của PNJ đạt 496 tỷ đồng (+130% YoY), vượt xa dự báo của HSC (255 tỷ), nhờ tăng trưởng mạnh ở mảng vàng 24k (+83%) và biên lợi nhuận gộp cải thiện lên 19.8% (từ 17.5%).

- Doanh thu thuần đạt 8,136 tỷ đồng (+14% YoY), trong đó bán lẻ tăng nhẹ 4.3%, bán buôn giảm 12% do ảnh hưởng từ thanh tra vàng; PNJ ưu tiên phân bổ vàng nguyên liệu cho bán lẻ để tối ưu lợi nhuận.

-

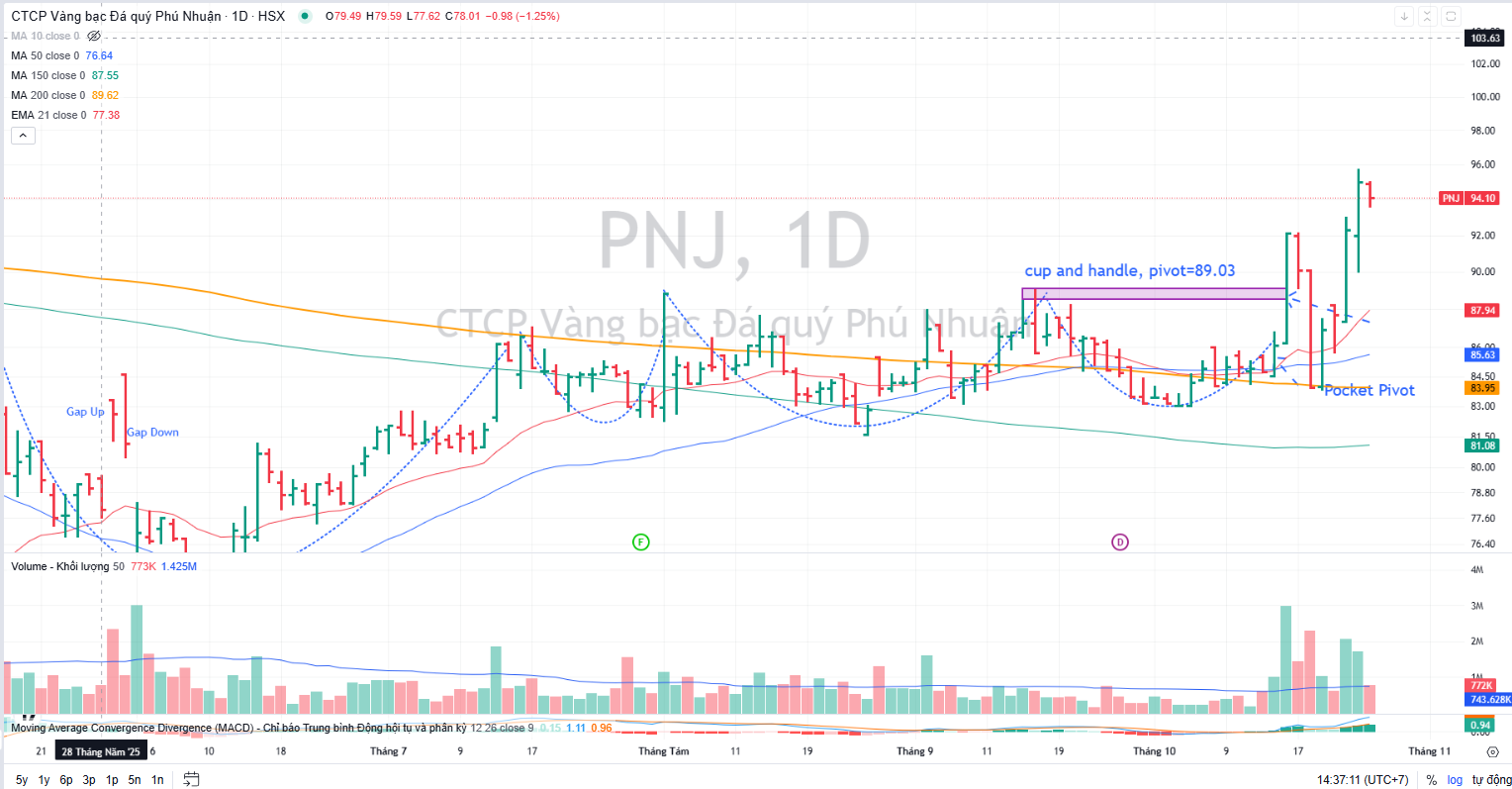

HSC duy trì khuyến nghị “Tăng tỷ trọng” với giá mục tiêu 97,000 đồng/cp, VNDirect nâng giá mục tiêu lên 109,900 đồng; Elibook khuyến nghị mua từ ngày 15/10 tại vùng giá 85,000 đồng theo điểm mua Pocket Pivot.

Doanh thu tăng trưởng và sự thay đổi trong cơ cấu

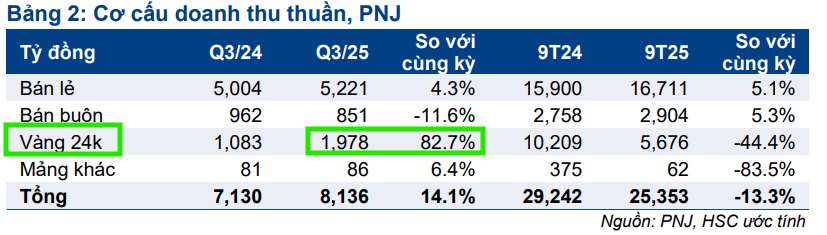

Doanh thu thuần trong Quý 3/2025 đạt 8,136 tỷ đồng, tăng 14% so với cùng kỳ. Động lực chính cho sự tăng trưởng này đến từ mảng vàng 24k, trong khi doanh thu bán lẻ chỉ tăng nhẹ 4.3% so với cùng kỳ.

Doanh thu Vàng 24k tăng mạnh: Mảng vàng 24k ghi nhận mức tăng trưởng ấn tượng 83% so với cùng kỳ, đạt 1,979 tỷ đồng. Sự tăng trưởng này diễn ra trong bối cảnh nhu cầu vàng tăng cao và mức nền thấp của Quý 3/2024.

Doanh thu bán lẻ giữ vững: Doanh thu bán lẻ tăng nhẹ 4.3% lên 5,219 tỷ đồng, đạt được từ mức nền cao của Quý 3/2024 (vốn đã tăng 20% YoY). Kết quả này hơi thấp hơn so với kỳ vọng tăng trưởng ở mức cao một chữ số của HSC.

Doanh thu bán buôn giảm: Doanh thu bán buôn giảm 12% xuống 850 tỷ đồng. Sự sụt giảm này được lý giải là do một số cửa hàng kinh doanh truyền thống (khách hàng của PNJ) tạm thời thu hẹp quy mô kinh doanh sau đợt thanh tra vàng mới của chính phủ trong tháng 9/2025. Ngoài ra, PNJ cũng ưu tiên phân bổ vàng nguyên liệu cho hoạt động bán lẻ nhằm tối đa hóa lợi nhuận.

Tỷ suất lợi nhuận gộp cải thiện mạnh mẽ

Lợi nhuận gộp của PNJ tăng 29% so với cùng kỳ, đạt 1,607 tỷ đồng, cao hơn đáng kể so với tốc độ tăng trưởng doanh thu. Điều này giúp tỷ suất lợi nhuận gộp được đẩy lên mức 19.8%, từ mức 17.5% trong Quý 3/2024.

Sự cải thiện mạnh mẽ này đa phần là do PNJ không ghi nhận khoản chi phí bất thường nào, khác hẳn với Quý 3/2024 khi công ty phải chịu khoản chi phí lớn 195 tỷ đồng liên quan đến hao hụt từ việc tái chế trang sức mua lại.

Hơn nữa, việc PNJ tăng giá bán vàng trang sức để bù đắp chi phí đầu vào tăng cao cũng góp phần cải thiện biên lợi nhuận. HSC cũng nhận định rằng tỷ suất lợi nhuận gộp từ doanh thu vàng 24k cao hơn so với cùng kỳ, do giá vàng tăng mạnh và khoảng cách chênh lệch lớn giữa giá vàng thế giới và trong nước (đạt 15-17% trong Quý 3/2025 so với 5-7% trong Quý 3/2024).

Triển Vọng 2026: Lợi Nhuận Tăng Trưởng Trở Lại

Tính chung 9 tháng đầu năm 2025, lợi nhuận thuần của PNJ tăng 17% so với cùng kỳ, đạt 1,610 tỷ đồng, trên tổng doanh thu thuần 25,353 tỷ đồng (giảm 13% so với cùng kỳ).

Lợi nhuận thuần 9 tháng đã hoàn thành 76% dự báo lợi nhuận cả năm của HSC và cao hơn 17% so với kỳ vọng ban đầu.

SSI dự báo giá vàng sẽ tiếp tục đà tăng đến năm 2026 (các tổ chức quốc tế dự báo từ 4,400 USD/oz đến 5,000 USD/oz) nhờ đồng USD yếu, rủi ro địa chính trị và nhu cầu mua vàng từ các ngân hàng trung ương. Mặc dù giá vàng cao có thể ảnh hưởng đến nhu cầu trang sức, PNJ được kỳ vọng sẽ gia tăng thị phần nhờ đảm bảo được nguồn cung vàng ổn định hơn từ chính sách mới.

SSI dự báo LNST năm 2026 của PNJ đạt 2,68 nghìn tỷ đồng (+10% so với cùng kỳ), cao hơn đáng kể so với mức tăng 2% so với cùng kỳ dự kiến trong năm 2025 (loại trừ khoản chi phí bất thường năm 2024). Tăng trưởng này sẽ đến từ sự cải thiện của cả mảng bán lẻ và kinh doanh vàng miếng sau khi được phân bổ hạn ngạch nhập khẩu vàng.

Nghị Định 232/2025/NĐ-CP: Mở Ra Cơ Hội Tăng Trưởng Chiến Lược

Luận điểm đầu tư chính của SSI xoay quanh việc PNJ có vị thế thuận lợi để tận dụng sự thay đổi lớn về chính sách đối với thị trường vàng Việt Nam. Nghị định 232/2025/NĐ-CP, có hiệu lực từ tháng 10/2025, là chính sách mang tính bước ngoặt khi cho phép doanh nghiệp tư nhân được sản xuất vàng miếng và nhập khẩu vàng nguyên liệu.

-

Giảm nút thắt nguồn cung: Chính sách này được kỳ vọng sẽ giảm bớt tình trạng khan hiếm nguồn cung vàng nguyên liệu, vốn là nguyên nhân kìm hãm doanh số bán trang sức trong thời gian qua.

-

Vị thế PNJ: PNJ đã đáp ứng hầu hết các tiêu chí chính của Nghị định về vốn (trên 1,000 tỷ đồng) và quy trình nội bộ. Doanh nghiệp đang hoàn tất hồ sơ xin hạn ngạch nhập khẩu vàng và dự kiến kết quả phân bổ sẽ được công bố trước ngày 15/12 hàng năm. Khi được cấp phép, PNJ sẽ tận dụng khuôn khổ pháp lý mới để thúc đẩy doanh số bán vàng miếng và trang sức.

Định giá và khuyến nghị

PNJ dự kiến sẽ công bố Báo cáo tài chính hoàn chỉnh vào tuần tới, khi đó HSC sẽ cập nhật thêm thông tin chi tiết và có thể điều chỉnh dự báo của mình. Tuy nhiên, với kết quả ấn tượng này, HSC duy trì khuyến nghị Tăng tỷ trọng đối với PNJ dựa trên giá mục tiêu 97,000 đồng.

SSI (13.11.2025) duy trì khuyến nghị MUA và nâng giá mục tiêu 1 năm lên 109,000 đồng/cổ phiếu (tăng từ 97,500 đồng/cổ phiếu). Với tiềm năng tăng giá là 22%, SSI cho rằng PNJ đang ở mức định giá hấp dẫn khi P/E dự phóng 2026 chỉ ở mức 12.3x, thấp hơn đáng kể so với mức trung bình lịch sử là 18x.

📊 So Sánh Quan Điểm Chính Của HSC và SSI Về Cổ Phiếu PNJ

| Tiêu Chí So Sánh | SSI (13.11.2025) | HSC (27.10.2025) |

| Khuyến nghị | MUA (Duy trì) | TĂNG TỶ TRỌNG (Duy trì) |

| Giá Mục Tiêu (VND/CP) | 109,000 (Nâng từ 97.500) | 97,000 (Duy trì) |

| Đánh giá KQKD Q3/2025 | Vượt kỳ vọng. LNST đạt 496 tỷ VND (+130% YoY). | Vượt xa dự báo của HSC (496 tỷ VND so với dự báo 255 tỷ VND). |

| Phân tích LNST Q3/2025 | Tăng trưởng mạnh mẽ, một phần do nền thấp của Q3/2024 (có trích lập dự phòng 200 tỷ VND). LNST thực tế tăng khoảng 19% YoY (loại trừ chi phí bất thường). | Tăng trưởng mạnh mẽ do không ghi nhận chi phí bất thường (195 tỷ VND hao hụt tái chế trang sức) như Q3/2024. |

| Biên Lợi Nhuận Gộp Q3 | Cải thiện nhờ tận dụng hàng tồn kho giá thấp và điều chỉnh giá bán vào cuối tháng 8. | Cải thiện mạnh lên 19.8% (từ 17.5% Q3/2024). Do tăng giá bán và tỷ suất lợi nhuận vàng 24K cao hơn (chênh lệch giá vàng lớn). |

| Động lực Doanh thu Q3 | Doanh thu Vàng miếng tăng vọt +86%. Doanh thu Bán lẻ chỉ tăng nhẹ +4.3% do giá vàng cao và nguồn cung hạn chế. | Doanh thu Vàng 24k tăng trưởng ấn tượng +83%. Doanh thu Bán lẻ tăng nhẹ +4.3% (hơi thấp hơn kỳ vọng HSC). |

| Triển vọng Dài hạn | Rất tích cực, PNJ có vị thế thuận lợi để hưởng lợi từ Nghị định 232/2025/NĐ-CP (cho phép doanh nghiệp tư nhân sản xuất vàng miếng và nhập khẩu vàng nguyên liệu). | Tăng trưởng được củng cố bởi tối ưu hóa lợi nhuận (ưu tiên bán lẻ) và kỳ vọng về một chu kỳ mới sau đợt thanh tra và điều chỉnh chính sách. |

| Dự báo LNST 2026 | 2,680 tỷ VND (+10% YoY), đến từ sự cải thiện của cả bán lẻ và vàng miếng sau khi được phân bổ hạn ngạch nhập khẩu vàng. | Dự báo lợi nhuận 9T đã hoàn thành 76% kế hoạch cả năm của HSC. Duy trì khuyến nghị và sẽ cập nhật sau khi có BCTC hoàn chỉnh. |

| Điểm nhấn Định giá | Định giá hấp dẫn: P/E dự phóng 2026 là 12.3x, thấp hơn đáng kể so với trung bình lịch sử 18x. | Duy trì khuyến nghị Tăng tỷ trọng dựa trên kết quả vượt trội, chờ đợi thông tin chi tiết hơn để điều chỉnh dự báo. |

PNJ: Cơ Hội gỡ bỏ nút thắt nguyên liệu vàng từ Nghị Định 232, lợi nhuận quý 3 ước đạt 250-270 tỷ

VNDirect (24.9.2025) duy trì khuyến nghị Khả quan đối với cổ phiếu PNJ và điều chỉnh nâng mức giá mục tiêu thêm 4% lên 109,900 đồng/cổ phiếu.

Trên đồ thị, RS của PNJ hiện đang là 92, đang cùng với MWG làm leader của ngành bán lẻ.

Elibook Team khuyến nghị MUA PNJ vào ngày 15.10.2025 với điểm mua Pocket Pivot, quanh vùng giá 85,000 đồng.