Phân tích Doanh Nghiệp

VTP: Lợi nhuận quý 3 giảm 20% do biên lợi nhuận dịch vụ thu hẹp bởi yếu tố thời tiết, áp lực cạnh tranh về giá kéo dài

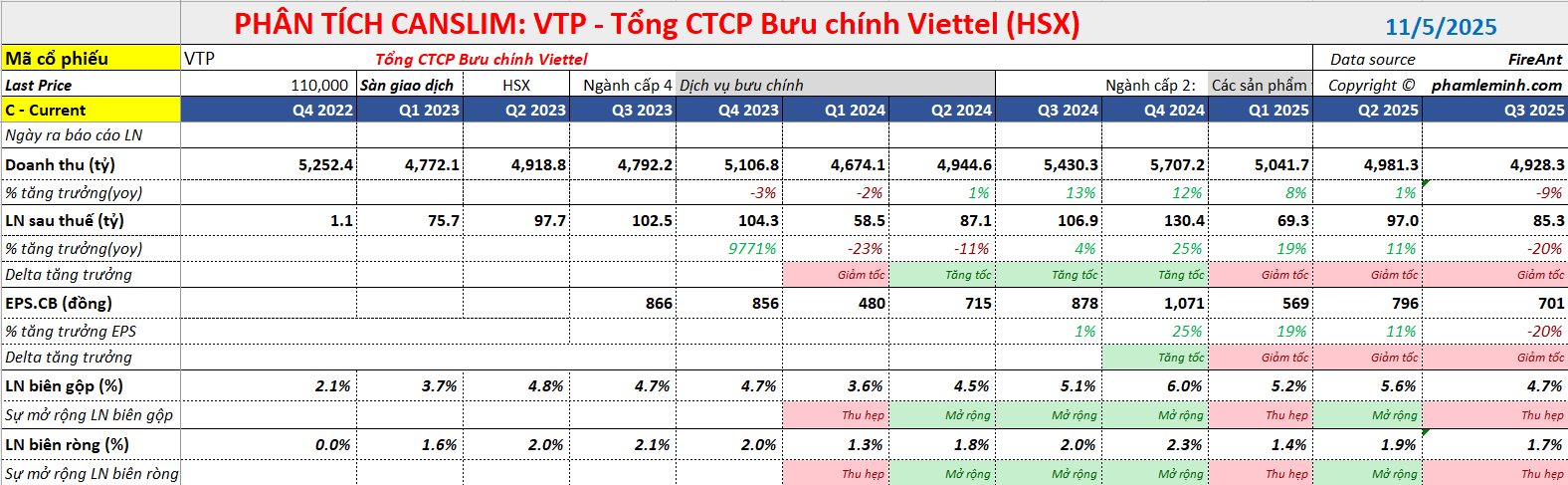

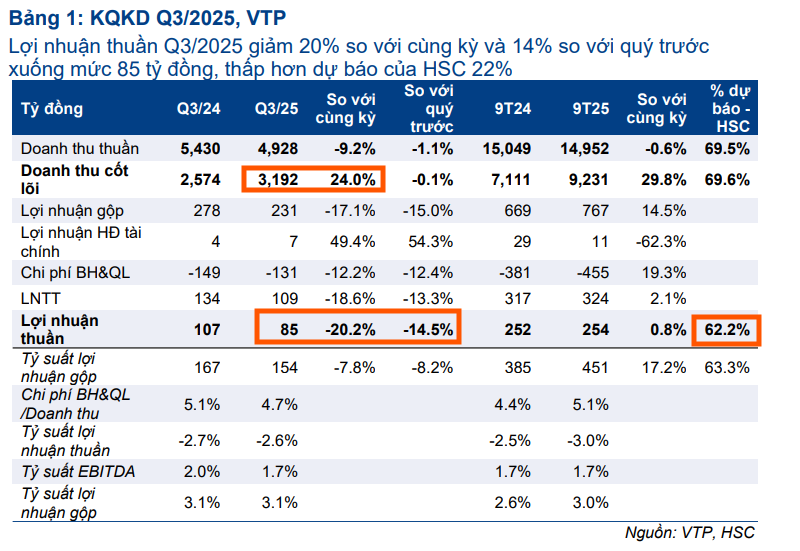

- Lợi nhuận sau thuế quý 3/2025 đạt 85 tỷ đồng, giảm 20,2% svck do biên lợi nhuận gộp mảng dịch vụ thu hẹp bởi cạnh tranh giá kéo dài và ảnh hưởng thời tiết bất lợi như bão, lũ lụt.

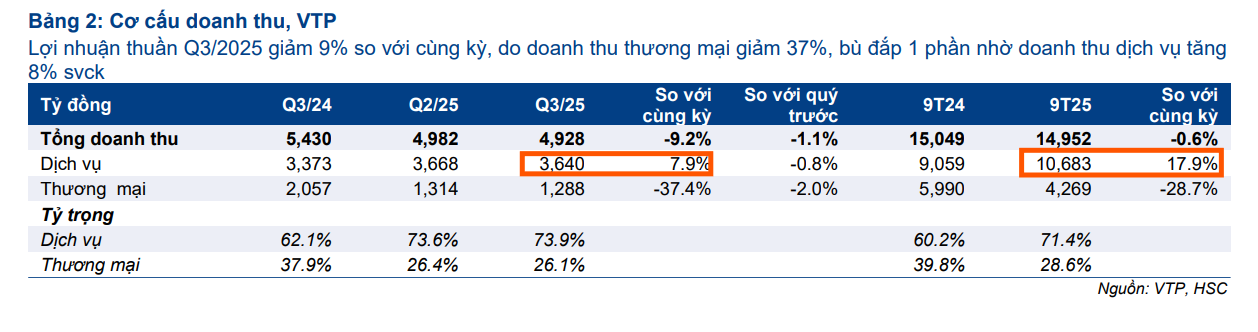

- Doanh thu thuần quý 3 đạt 4,900 tỷ đồng (-9.2% yoy), trong đó mảng thương mại giảm mạnh 37.4%, còn mảng dịch vụ cốt lõi tăng nhẹ 7.9% và chiếm 74% tổng doanh thu.

- Lũy kế 9 tháng đầu năm, VTP đạt 252 tỷ đồng lợi nhuận sau thuế, hoàn thành 61% dự phóng của VNDirect và Vietcap; khuyến nghị vẫn giữ mức “Khả Quan” với giá mục tiêu khoảng 129,200 đồng/cp

Lợi nhuận ròng quý 3 năm 2025 của Tổng Công ty Cổ phần Bưu chính Viettel (VTP) ghi nhận mức giảm đáng kể 20.2% so với cùng kỳ, chỉ đạt 85 tỷ đồng. Kết quả này chủ yếu đến từ sự thu hẹp của biên lợi nhuận gộp mảng dịch vụ, làm giảm đáng kể tác động tích cực từ việc tăng trưởng doanh thu ở mảng cốt lõi này.

Doanh thu bị ảnh hưởng bởi mảng thương mại thu hẹp

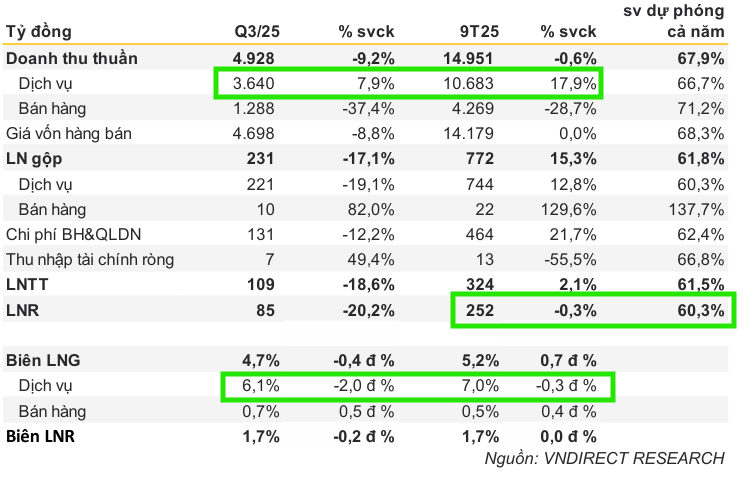

Trong quý 3/2025, doanh thu thuần của VTP đạt 4,900 tỷ đồng, giảm 9.2% so với cùng kỳ năm trước, và thấp hơn 10% dự báo của HSC. Sự sụt giảm này chủ yếu là do doanh thu từ mảng thương mại tiếp tục bị thu hẹp mạnh tới 37.4% so với cùng kỳ, chỉ còn 1,300 tỷ đồng. Mức giảm lớn này đã lấn át đà tăng trưởng nhẹ 7.9% của mảng dịch vụ cốt lõi, vốn đạt 3,600 tỷ đồng và hiện chiếm 74% tổng doanh thu của công ty.

Lũy kế 9 tháng năm 2025, doanh thu thuần của VTP giảm nhẹ 1% so với cùng kỳ, đạt 14,900 tỷ đồng. Tuy nhiên, điểm sáng là doanh thu dịch vụ vẫn tăng trưởng tích cực 17.9%, đạt 10,700 tỷ đồng, được hỗ trợ mạnh mẽ bởi sự gia tăng sản lượng bưu kiện. Theo Metric, tổng sản lượng đơn hàng từ bốn sàn thương mại điện tử lớn nhất Việt Nam đã tăng 19.8% trong 9 tháng đầu năm 2025.

Biên lợi nhuận gộp thu hẹp do yếu tố giá và thời tiết

Lợi nhuận gộp trong quý 3/2025 giảm 17.1% so với cùng kỳ, xuống mức 231 tỷ đồng. Nguyên nhân chính là biên lợi nhuận gộp mảng dịch vụ thu hẹp 2 điểm phần trăm so với cùng kỳ.

Các công ty chứng khoán nhận định nguyên nhân chủ yếu đến từ áp lực cạnh tranh về giá kéo dài ở mảng giao hàng chặng cuối, cùng với gián đoạn hoạt động chuyển phát do ảnh hưởng từ bão và lũ lụt trong quý, đặc biệt là Vietcap cho rằng thời tiết bất lợi bão Bualoi (trong tháng 9) đã gây áp lực lên lợi nhuận.

Hoạt động chuyển phát của VTP còn bị ảnh hưởng tiêu cực bởi sự kiện bất khả kháng: Chính phủ đẩy mạnh kiểm soát hàng giả và các hoạt động quảng bá sản phẩm của KOL (trong tháng 7-8/2025).

Chiến dịch thanh tra hàng giả, hàng nhái ảnh hưởng gì đến VTP?

Mặc dù vậy, VTP đã có những nỗ lực đáng kể trong việc tối ưu hóa chi phí hoạt động. Chi phí Bán hàng và Quản lý Doanh nghiệp (BH&QLDN) quý 3 giảm 12.2% so với cùng kỳ xuống 131 tỷ đồng, chủ yếu nhờ chi phí nhân sự giảm 17.1% xuống 58 tỷ đồng, phản ánh sự cắt giảm chi phí nhân sự hiệu quả của công ty.

Kết quả 9 tháng thấp hơn kỳ vọng

Với kết quả kinh doanh quý 3, lợi nhuận ròng lũy kế 9 tháng năm 2025 của VTP đi ngang ở mức 252 tỷ đồng. Kết quả này chỉ hoàn thành 61% dự phóng của CTCK VNDirect và Vietcap, và HSC cho thấy kết quả kinh doanh thấp hơn kỳ vọng.

Vietcap lưu ý thêm rằng Lợi nhuận sau thuế sau lợi ích cổ đông thiểu số (LNST sau lợi ích CĐTS) thấp hơn dự báo do chi phí SG&A cao hơn dự kiến trong 9 tháng đầu năm.

Cả VNDirect và Vietcap đều nhận thấy rủi ro điều chỉnh giảm nhẹ đối với dự báo lợi nhuận năm 2025 của mình. VNDirect (5.11.2026) hiện thấy áp lực điều chỉnh đối với giá mục tiêu 129,200 đồng/cp là không đáng kể và giữ nguyên khuyến nghị Khả Quan.

VTP: Vùng Giá Hấp Dẫn Khi Hoạt Động Kinh Doanh Duy Trì Tăng Trưởng Mạnh Mẽ

Định giá và khuyến nghị

Về triển vọng, lãnh đạo công ty cho biết doanh thu HĐKD cốt lõi vẫn tăng mạnh 30% YoY trong tháng 10, bất chấp ảnh hưởng của bão Matmo và lũ lụt nghiêm trọng ở miền Trung. VTP vẫn giữ mục tiêu tăng trưởng doanh thu HĐKD cốt lõi ở mức 33% YoY cho cả năm 2025, và kỳ vọng các tác động tiêu cực sẽ giảm bớt trong Q4/2025.

Với kết quả kinh doanh thấp hơn kỳ vọng, HSC (5.11.2025) đang xem xét lại khuyến nghị Tăng Tỷ Trọng và giá mục tiêu 115,400 đồng cho cổ phiếu này. VTP hiện đang giao dịch với EV/EBITDA điều chỉnh trượt dự phóng 1 năm là 17.5 lần, cao hơn so với mức bình quân 17 lần từ năm 2021.

VNDirect (5.11.2026) hiện thấy áp lực điều chỉnh đối với giá mục tiêu 129,200 đồng/cp là không đáng kể và giữ nguyên khuyến nghị Khả Quan.

VTP: Trung tâm logistics Đà Nẵng sẽ thúc đẩy mạnh tăng trưởng lợi nhuận năm 2026 như thế nào?

Trước khi công bố báo cáo quý 3, MBS (7.10.2025) khuyến nghị KHẢ QUAN đối với cổ phiếu VTP với giá mục tiêu 121,000 đồng/cổ phiếu.

MBS kỳ vọng doanh thu di ch vụ bưu chinh sẽ tăng lần lượt 16.4%/16.5%/20% yoy và đạt 11,714/13,646/16,375 tỷ đồng.

VTP: Vùng Giá Hấp Dẫn Khi Hoạt Động Kinh Doanh Duy Trì Tăng Trưởng Mạnh Mẽ

Trên đồ thị, RS của VTP là 63, hoạt động ở mức trung bình khá trên thị trường. Elibook Team đã khuyến nghị mua gom dòng cổ phiếu công nghệ và VTP trong vùng giá 100-110,000 đồng.

Hiện VTP đang bị rung lắc khi gặp kháng cự MA200 ngày, nhưng hiện đang được hỗ trợ dưới bởi MA50 ngày ở vùng giá 102,000 đồng. Elibook Team cho rằng vẫn có thể tiếp tục mua VTP trong vùng giá 109,000 đồng, để kỳ vọng vượt MA200 ngày và hướng về vùng giá mục tiêu 126-129,000 đồng