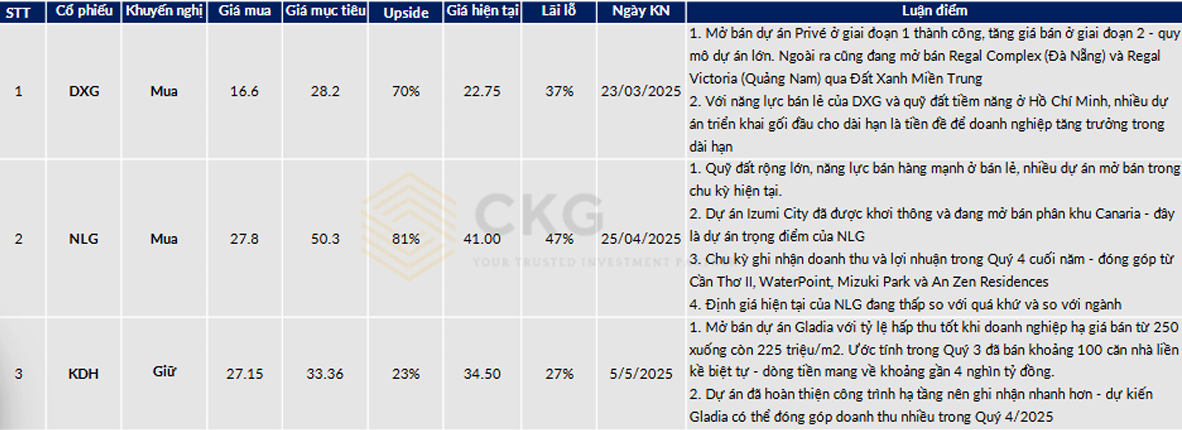

TTCK Việt Nam

Bức tranh toàn cảnh thị trường bất động sản Việt Nam 2025

Mặt bằng giá: tín hiệu sớm nhất của một chu kỳ tăng mới

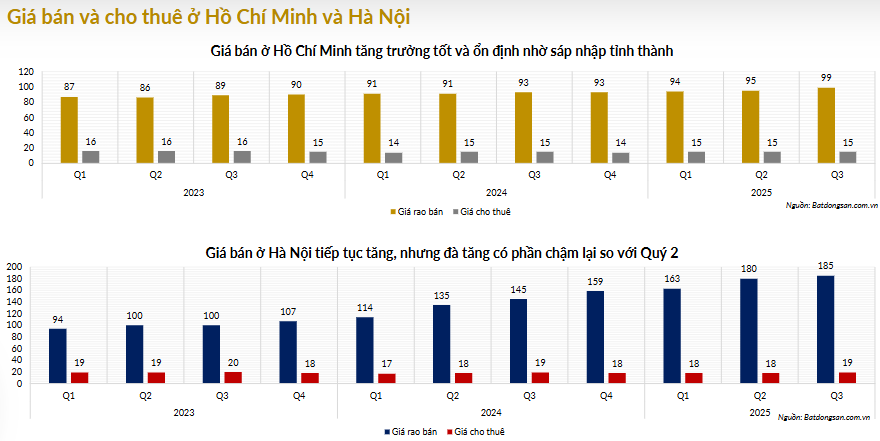

Từ cuối năm 2024 đến nay, mặt bằng giá bất động sản đã tăng mạnh. Giá đất tại Hà Nội tăng gấp đôi so với năm 2024, tập trung tại các khu vực ven đô như Đông Anh, Hòa Lạc, Gia Lâm, nơi có quy hoạch và thông tin mở rộng hành chính. Ở TP. Hồ Chí Minh, giá đất và giá thuê tăng rõ rệt tại khu Đông và khu Tây, cùng các địa bàn giáp ranh như Bình Dương, Đồng Nai, Bà Rịa – Vũng Tàu.

Cùng với đó, giá cho thuê văn phòng và chung cư cũng tăng nhẹ so với quý trước, phản ánh niềm tin phục hồi của người dân và doanh nghiệp.

Pháp lý: yếu tố cốt lõi khơi thông nguồn cung và niềm tin

Năm 2025 là bước ngoặt lớn về pháp lý. Hàng loạt chính sách và nghị định được ban hành, gồm: Nghị quyết 171/2024/QH15, Nghị định 226/2025/NĐ-CP, và Luật Đất đai sửa đổi. Các quy định mới cho phép doanh nghiệp tự thỏa thuận với người dân khi phát triển dự án nhà ở thương mại, bỏ khung giá đất, cho phép định giá sát thị trường và rút ngắn quy trình giải phóng mặt bằng.

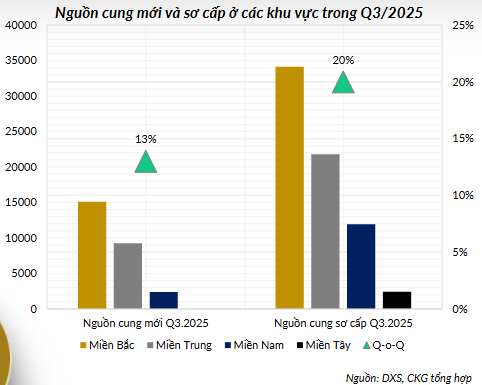

Nguồn cung bất động sản sơ cấp quý III/2025 tăng 13% so với quý II, với tổng lượng căn hộ chào bán mới tăng 20% trên toàn thị trường. Miền Bắc và miền Trung là hai khu vực dẫn dắt đà tăng này với mức tăng lần lượt 32% và 183%, nổi bật với các dự án như Vinhomes Golden City, Sun Feliza Suites, Lumiere Prime Hills. Trong khi đó, miền Nam giảm nhẹ 17% và miền Tây không ghi nhận nguồn cung mới – điều cho thấy thị trường phía Nam vẫn đang trong giai đoạn “gom lực” để bứt phá vào năm 2026.

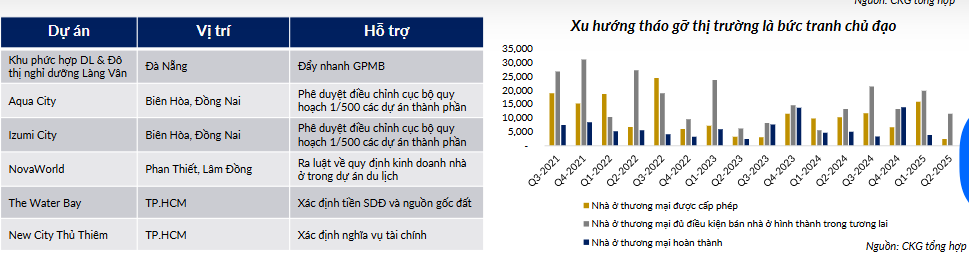

Đáng chú ý, tổng cộng có 136 dự án được gỡ vướng pháp lý trên toàn quốc tính đến tháng 7, trong đó riêng TP. Hồ Chí Minh chiếm 86 dự án. Cùng với Nghị quyết 171, việc khơi thông này đang giải phóng lượng hàng tồn bị “đóng băng” nhiều năm. Những dự án như The Water Bay, New City Thủ Thiêm, Aqua City, Izumi City hay NovaWorld Phan Thiết được nêu cụ thể trong báo cáo cho thấy đà hồi sinh mạnh của thị trường.

Nhóm doanh nghiệp có quỹ đất lớn và dự án bị ách tắc trong nhiều năm như KDH, PDR, DXG, NVL được hưởng lợi rõ nhất từ chính sách này. Pháp lý vì vậy là yếu tố cốt lõi, quyết định khả năng ghi nhận lợi nhuận và duy trì đà tăng trưởng của toàn thị trường.

Dòng vốn và tín dụng

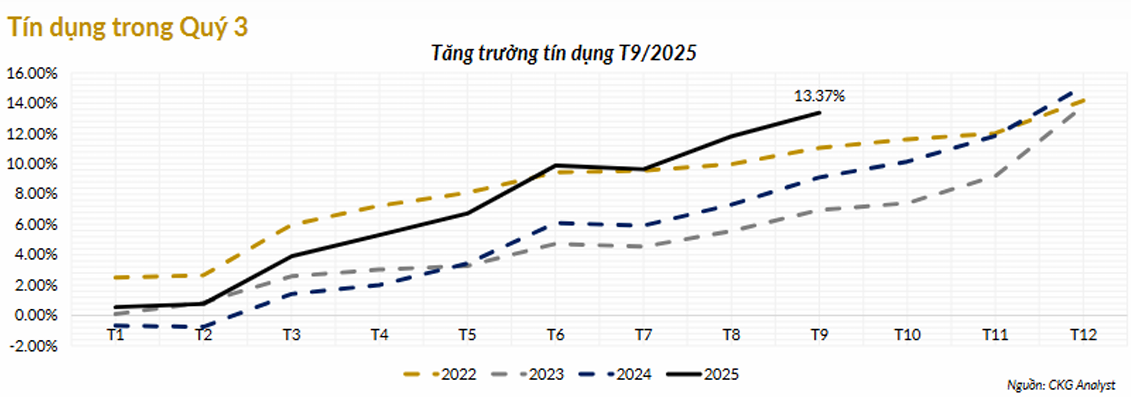

Đến cuối tháng 9/2025, dư nợ tín dụng toàn nền kinh tế đạt 17.7 triệu tỷ đồng (+13.37% YoY) và dự báo cả năm đạt 19–20%. Dư nợ lĩnh vực bất động sản đạt 4.08 triệu tỷ đồng, chiếm gần 25% tổng dư nợ, trong đó hơn 1.8 triệu tỷ đồng dành cho phát triển dự án. Điều này cho thấy dòng vốn không chỉ hỗ trợ người mua mà còn quay lại mạnh với các chủ đầu tư.

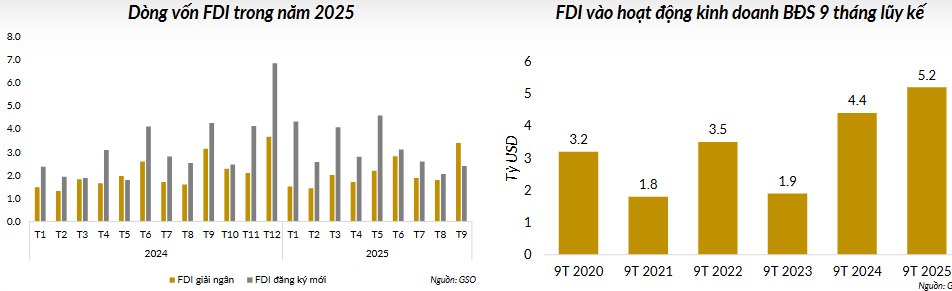

Bên cạnh đó, FDI vào lĩnh vực bất động sản đạt 5.2 tỷ USD trong 9 tháng đầu năm (+8.3% YoY). Phát hành trái phiếu doanh nghiệp cũng tăng mạnh, đạt 339,207 tỷ đồng (+29.6% YoY); trong đó nhóm bất động sản chiếm 35.7%, tương đương 19,308 tỷ đồng. Vốn tín dụng, vốn trái phiếu và vốn FDI cùng mở rộng, tạo nền tài chính vững chắc cho chu kỳ tăng mới.

Lãi suất vay mua nhà duy trì ổn định, các gói vay ưu đãi 5.9%/năm trong 5 năm đầu tiếp tục được triển khai cho người dưới 35 tuổi và nhà ở xã hội. Điều kiện vay được duy trì linh hoạt, không còn gây áp lực nợ vay cao như giai đoạn 2022-2023. Mặt bằng lãi suất ổn định là nền tảng cho cầu thực tăng bền.

Huy động vốn doanh nghiệp và chính sách đầu tư công

Tổng giá trị phát hành trái phiếu doanh nghiệp 8 tháng đầu năm đạt 339,207 tỷ đồng, tăng gần 30% so với cùng kỳ, trong đó riêng tháng 8 ghi nhận 53 đợt phát hành với tổng giá trị 54,044 tỷ đồng. Ngành ngân hàng chiếm hơn 56%, nhưng bất động sản chiếm tới 35,7% (tương đương 19,308 tỷ đồng), gấp ba lần cùng kỳ, phần lớn đến từ các lô phát hành của Vinhomes. Điều này cho thấy các chủ đầu tư đang khôi phục khả năng huy động vốn trung và dài hạn để chuẩn bị cho chu kỳ phát triển mới.

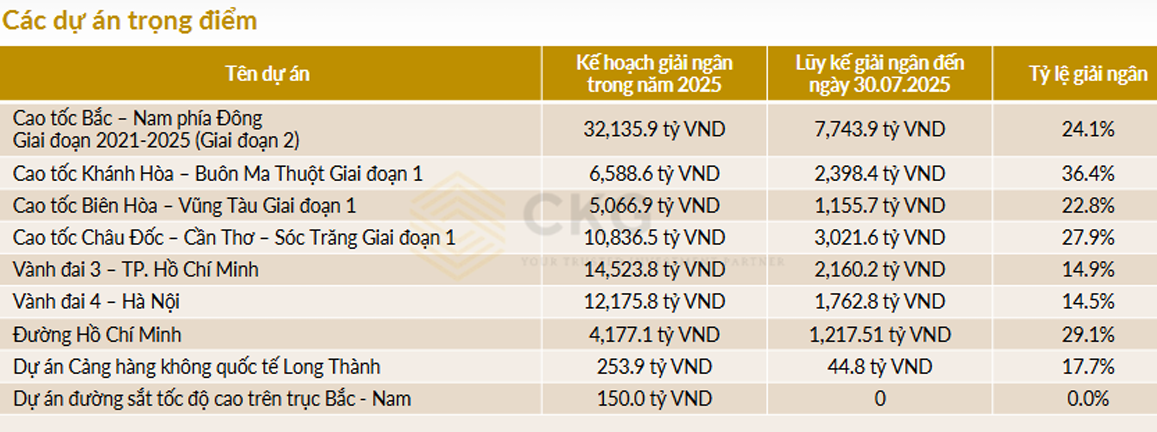

Về đầu tư công, giải ngân 9 tháng đạt 440,402 tỷ đồng, tương đương 53.3% kế hoạch năm, cao hơn 4.5% so với cùng kỳ 2024. Các dự án trọng điểm như cao tốc Bắc – Nam, vành đai 3 TP. Hồ Chí Minh, vành đai 4 Hà Nội, cao tốc Biên Hòa – Vũng Tàu và sân bay Long Thành được đẩy mạnh tiến độ, tạo hiệu ứng lan tỏa cho khu vực đô thị vệ tinh. Chính đầu tư công đang đóng vai trò “xương sống” trong việc kéo dòng dân cư, hạ tầng và nhu cầu nhà ở về các khu vực ngoài trung tâm, từ đó mở rộng không gian tăng trưởng của thị trường.

Cơ chế kiểm soát và điều tiết giá bất động sản

Sàn giao dịch bất động sản nhà nước

Bộ Xây dựng đề xuất thành lập trung tâm giao dịch bất động sản và quyền sử dụng đất do Nhà nước quản lý, làm đầu mối cho toàn bộ quy trình giao dịch, thuế, công chứng và đăng ký đất đai.

Cơ chế này nhằm minh bạch giá giao dịch, chống khai giá thấp trốn thuế và ngăn chặn giao dịch ngầm. Tuy nhiên, việc tập trung quản lý có thể làm giảm tính linh hoạt của thị trường và tăng rủi ro chồng chéo thủ tục nếu dữ liệu chưa được liên thông đồng bộ.

Với cơ chế này, Nhà nước có thể nắm giá thực tế để điều tiết thị trường, người mua được bảo vệ pháp lý tốt hơn, trong khi chủ đầu tư phải tuân thủ quy định minh bạch hơn về nguồn vốn và sản phẩm. Đây là bước đi đầu tiên của mô hình thị trường bất động sản có kiểm soát, hướng đến vận hành minh bạch và chống đầu cơ.

Hạn mức cho vay mua nhà

Chính phủ dự kiến áp dụng hạn mức tín dụng theo số lượng nhà ở:

- Bất động sản thứ nhất: tối đa 70% giá trị hợp đồng.

- Bất động sản thứ hai: tối đa 50%.

- Bất động sản thứ ba: tối đa 30%.

Mục tiêu là giảm đầu cơ và kiềm chế giá. Tuy nhiên, khảo sát của PropertyGuru 2024 cho thấy 60% người mua chỉ vay 30–50% giá trị tài sản, và gần 30% vay dưới 30%. Tỷ lệ vay cao chủ yếu ở nhóm nhà phố, biệt thự (31%). Vì vậy, chính sách này không tác động lớn đến cầu thực, mà chủ yếu ảnh hưởng tới nhóm đầu tư lướt sóng.

So sánh kinh nghiệm Hàn Quốc

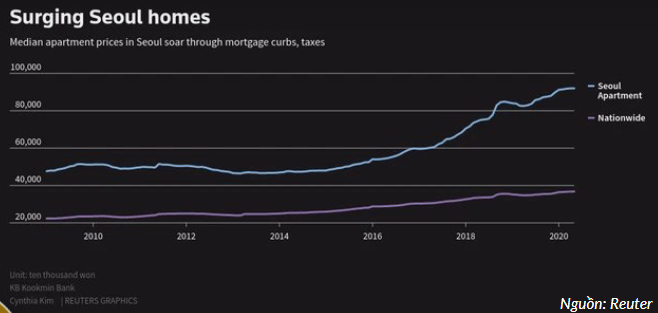

Hàn Quốc từng áp dụng mô hình điều tiết tương tự. Chính phủ đầu tư vào Công ty Nhà ở Hàn Quốc (LH) để phát triển nhà ở xã hội (NOXH) từ thập niên 1970. Sau giai đoạn giá tăng mạnh đầu 2000, nước này hạn chế dự án cao cấp, khuyến khích nhà giá rẻ, siết đầu cơ và hỗ trợ lãi suất vay 70%.

Tuy nhiên, biện pháp này chỉ giảm nhiệt ngắn hạn. Tại Seoul, giá nhà vẫn tăng mạnh và người dân phải tiết kiệm 63 năm mới mua được một căn hộ. Nguyên nhân gốc rễ nằm ở chênh lệch thu nhập xã hội (mô hình chữ K) – tầng lớp thu nhập cao vẫn đẩy giá thị trường lên dù chính sách kiểm soát được áp dụng.

Bài học này cho thấy, với Việt Nam, các biện pháp như giới hạn tín dụng hay phát triển NOXH chỉ hỗ trợ ổn định tạm thời, không thể thay đổi mặt bằng giá nếu thu nhập không tăng tương xứng.

Những doanh nghiệp kỳ vọng được hưởng lợi

Những thay đổi về chính sách đặc biệt có lợi cho nhóm doanh nghiệp đang triển khai hoặc vướng giải phóng mặt bằng tại TP. Hồ Chí Minh, nơi tập trung 442 khu đất được rà soát để phát triển nhà ở thương mại theo Nghị quyết 171. Trong số này, các doanh nghiệp như Khang Điền (KDH), Phát Đạt (PDR) và Đất Xanh (DXG) được báo cáo đánh giá là hưởng lợi trực tiếp.

- KDH sở hữu các dự án như Bình Trưng Đông, KDC Tân Tạo, Phong Phú 2 – đều có tiến độ giải phóng mặt bằng đạt 80-90%. Khi chính sách cho phép Nhà nước hỗ trợ thu hồi phần đất còn lại, khả năng hoàn thiện pháp lý và mở bán sẽ được đẩy nhanh, giúp ghi nhận doanh thu sớm.

- PDR có quỹ đất lớn ở Bình Dương và Phú Quốc, bao gồm Serenity Phước Hải, Poudo Condo, KDC Phú Hòa – các khu này đang trong giai đoạn hoàn thiện thủ tục, vì vậy sẽ được hưởng lợi khi khung pháp lý mới có hiệu lực.

- DXG với các dự án Gem Premium và Opal Luxury có thể tái khởi động bán hàng nhờ Nghị quyết 171 cho phép thỏa thuận đền bù linh hoạt.