Phân tích Doanh Nghiệp

Bất Động Sản: Lợi Nhuận Quý 3 Tăng Mạnh Ở Tất Cả Các Phân Ngành, Chất Lượng Cải Thiện (KDH, NLG)

-

Ngành bất động sản phục hồi toàn diện, với lợi nhuận tăng trưởng mạnh nhờ thanh khoản cải thiện và giá bán tăng; chất lượng lợi nhuận tốt hơn khi đến từ bàn giao sản phẩm cốt lõi thay vì thu nhập bất thường.

- Bất động sản nhà ở và môi giới ghi nhận tăng trưởng nổi bật, đặc biệt KDH (+3.3 lần lợi nhuận) và NLG (chuyển từ lỗ sang lãi); môi giới như DXS tăng 104.7% lợi nhuận, dẫn dắt bởi thị trường TP.HCM.

- Bất động sản khu công nghiệp và xây dựng cũng vượt kỳ vọng, IDC dẫn đầu nhóm KCN, CTD tăng trưởng mạnh với lợi nhuận gấp 3 lần; HSC khuyến nghị mua các cổ phiếu như KDH, NLG, IDC, SIP, KBC.

Tổng kết Quý 3 năm 2025, ngành bất động sản Việt Nam đã chứng kiến sự phục hồi mạnh mẽ trên toàn diện, với lợi nhuận tăng trưởng vững chắc ở hầu hết các phân ngành. Đà phục hồi này là hệ quả của sự cải thiện thanh khoản thị trường và giá bán tăng cao từ cuối năm 2024 và nửa đầu năm 2025. Quan trọng hơn, chất lượng lợi nhuận đã được cải thiện đáng kể, khi lợi nhuận chủ yếu đến từ hoạt động bàn giao căn hộ và đất nền cốt lõi, thay vì các khoản lợi nhuận không thường xuyên, từ đó giúp tạo ra dòng tiền mạnh hơn trên toàn ngành.

Động Lực Hạ Tầng và Lãi Suất Ổn Định tiếp tục thúc đẩy thị trường bất động sản (KDH, NLG)

Phân ngành Bất động sản Nhà ở và Môi giới: Thanh khoản trở lại

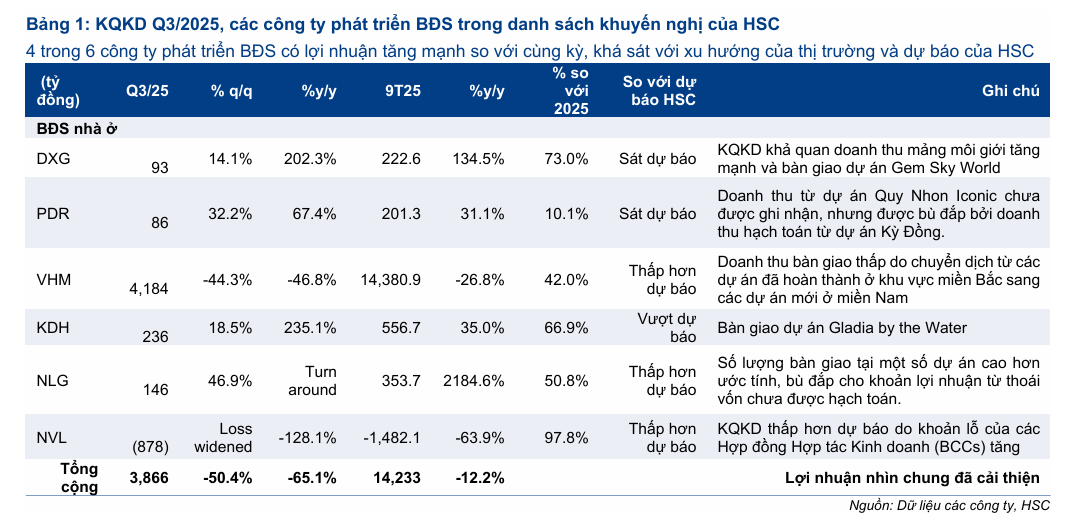

Kết quả kinh doanh Quý 3/2025 của các nhà phát triển bất động sản nhà ở đã khẳng định đà phục hồi của thị trường. Bốn trong sáu nhà phát triển lớn trong danh sách khuyến nghị của HSC, bao gồm DXG, PDR, NLG và KDH, đều ghi nhận lợi nhuận tăng trưởng so với cùng kỳ.

Đáng chú ý nhất là KDH với lợi nhuận thuần tăng mạnh 3.3 lần so với cùng kỳ, nhờ hoạt động bàn giao các căn hộ hoàn thành tại dự án Gladia, chứng tỏ nhu cầu mua nhà tại thị trường miền Nam đang ở mức rất vững chắc.

Tương tự, NLG đã chuyển từ lỗ sang lãi so với Quý 3/2024, mặc dù lợi nhuận thấp hơn một chút so với dự kiến.

Ngược lại, VHM và NVL ghi nhận kết quả kém tích cực hơn, chủ yếu do số lượng căn hộ bàn giao thấp (VHM) và khoản lỗ thuần 878 tỷ đồng (NVL), do đang trong giai đoạn chuyển đổi và xây dựng các dự án lớn.

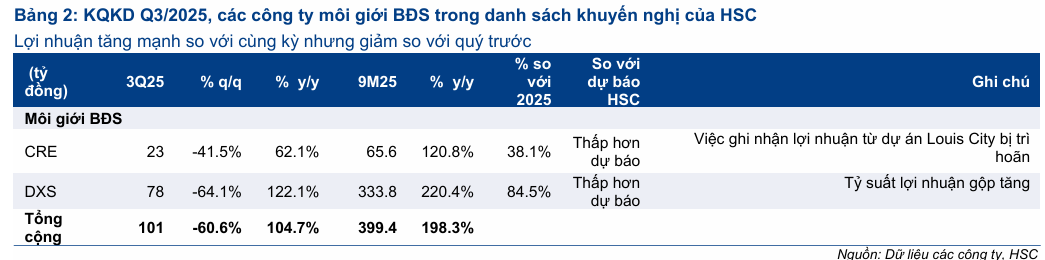

Khi thị trường nhà ở cải thiện, các công ty môi giới cũng hưởng lợi. Tổng lợi nhuận của các công ty môi giới trong danh sách khuyến nghị của HSC tăng 104.7% so với cùng kỳ, tái khẳng định quan điểm về sự phục hồi mạnh mẽ của thị trường, dẫn dắt bởi khu vực TP.HCM.

DXS công bố kết quả vượt kỳ vọng với lợi nhuận thuần 78 tỷ đồng, được hỗ trợ bởi tỷ suất lợi nhuận gộp từ doanh số bán nhà cao hơn dự kiến, trong khi lợi nhuận của công ty môi giới phía Bắc CRE lại thấp hơn kỳ vọng do biên lợi nhuận từ dịch vụ môi giới thu hẹp.

Triển vọng ngành Bất động sản Nhà ở Việt Nam 2026 – Phục hồi và mở rộng chu kỳ tăng trưởng mới

Bất động sản Khu Công Nghiệp: Vượt kỳ vọng, lo ngại thuế quan là quá mức

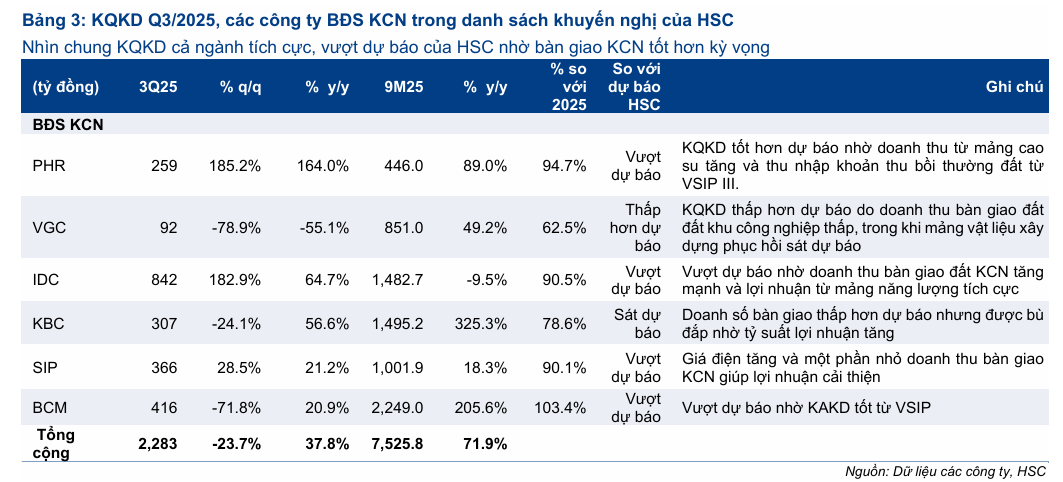

Tổng lợi nhuận thuần của các nhà phát triển Bất động sản Khu Công nghiệp (KCN) trong danh sách khuyến nghị của HSC tăng trưởng vững chắc 37.8% so với cùng kỳ. Kết quả này vượt kỳ vọng, nhờ diện tích đất bàn giao KCN tăng mạnh và lợi nhuận từ các dịch vụ tiện ích cải thiện.

Sự tăng trưởng này cho thấy những lo ngại về tác động tiêu cực của chính sách thuế quan là quá mức.

Các nhà phát triển KCN chia sẻ với chúng tôi rằng Việt Nam vẫn là điểm đến đầu tư ưa chuộng của các khách hàng FDI. IDC là công ty công bố kết quả tích cực nhất trong nhóm, với lợi nhuận tăng mạnh nhờ chất lượng lợi nhuận cải thiện. Năm trên sáu nhà phát triển BĐS KCN đều ghi nhận lợi nhuận tăng trưởng vững chắc, ngoại trừ VGC với lợi nhuận bình thường trở lại sau quý tăng trưởng mạnh trước đó.

IDC: Doanh Thu Cho Thuê KCN Giảm Tốc trong Q3, Triển Vọng Phục Hồi Mạnh Mẽ trong Q4

Xây dựng: Lãnh đạo ngành giữ vững đà tăng trưởng

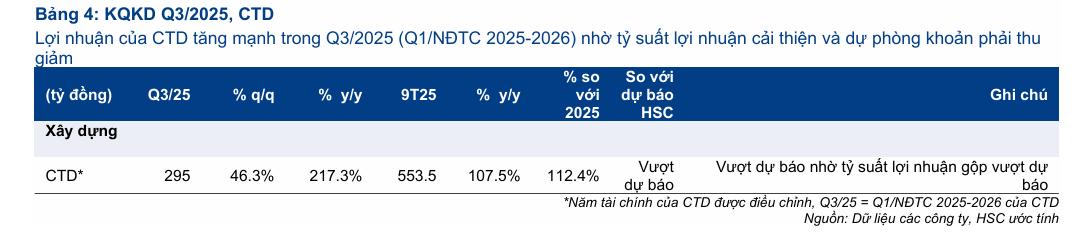

CTD, công ty dẫn đầu ngành xây dựng, cũng ghi nhận kết quả kinh doanh tích cực trong Quý 1 năm tài chính 2025-2026, với doanh thu đạt 7,410 tỷ đồng (tăng 56.6% so với cùng kỳ) và lợi nhuận thuần tăng gấp 3 lần.

Đà tăng trưởng được hỗ trợ bởi doanh thu xây dựng tăng, tỷ suất lợi nhuận gộp được cải thiện lên 4.3% và lợi nhuận từ việc bán cổ phần tại dự án Emeral 68. Với tổng giá trị dự án chưa triển khai cao kỷ lục 51 nghìn tỷ đồng, CTD tiếp tục củng cố vị thế dẫn đầu ở tất cả các phân khúc của ngành xây dựng tại Việt Nam, từ FDI, nhà ở đến hạ tầng công cộng.

CTD: ĐHCĐ Đặt Mục Tiêu Tăng Trưởng Hai Chữ Số, Củng Cố Vị Thế Đầu Ngành

KDH và NLG là Lựa chọn Hàng đầu

HSC tiếp tục ưa thích các cổ phiếu có nền tảng cơ bản vững chắc và rủi ro quản trị hạn chế để hưởng lợi từ các quy định chặt chẽ hơn và đà phục hồi của thị trường.

Đối với Bất động sản Nhà ở, chúng tôi ưa thích KDH (Tăng tỷ trọng, giá mục tiêu 39,700 đồng) và NLG (Mua vào, giá mục tiêu 47,283 đồng) nhờ có nhiều dự án dự kiến mở bán trong Quý 4/2025 và năm 2026.

KDH: Dự án Gladia cháy hàng trong đợt mở bán đầu tiên, lợi nhuận quý 3 tăng 235% so với cùng kỳ

Đối với Bất động sản KCN, các cổ phiếu được chúng tôi ưa thích là IDC (Mua vào, giá mục tiêu 48,261 đồng), SIP (Mua vào, giá mục tiêu 80,000 đồng) và KBC (Mua vào, giá mục tiêu 46,000 đồng) nhờ có quỹ đất sẵn sàng cho thuê lớn ở các tỉnh trọng điểm và kinh nghiệm phục vụ các tập đoàn FDI.

HSC hiện đang xem xét lại khuyến nghị và giá mục tiêu đối với CRE, CTD và DXS do giá cổ phiếu của các công ty này đã tăng mạnh trong thời gian gần đây.