Phân tích Doanh Nghiệp

CMG: Lợi nhuận Q2/NĐTC 2025-2026 Tăng 49% So Với Cùng Kỳ, khớp kỳ vọng

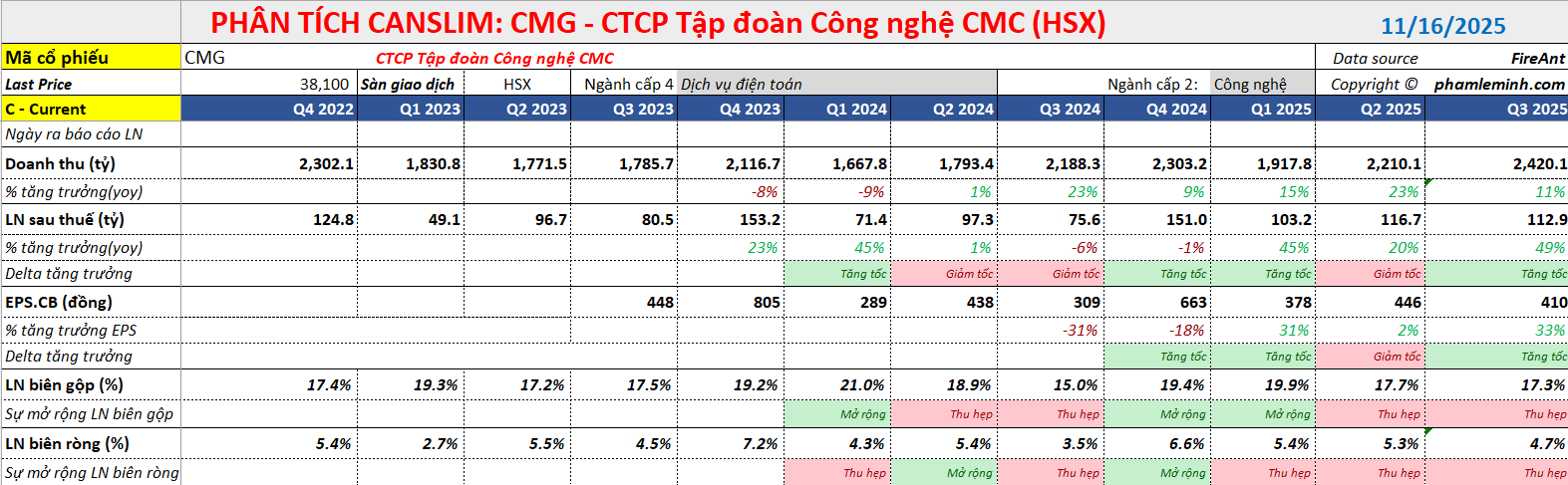

- Kết quả kinh doanh Q2/NĐTC 2025–2026 vượt kỳ vọng: Lợi nhuận thuần đạt 87 tỷ đồng (+49% YoY, +8% QoQ), doanh thu thuần 2.420 tỷ đồng (+11% YoY). Lũy kế 6 tháng, lợi nhuận thuần 181 tỷ đồng (+28% YoY), hoàn thành 44% kế hoạch năm.

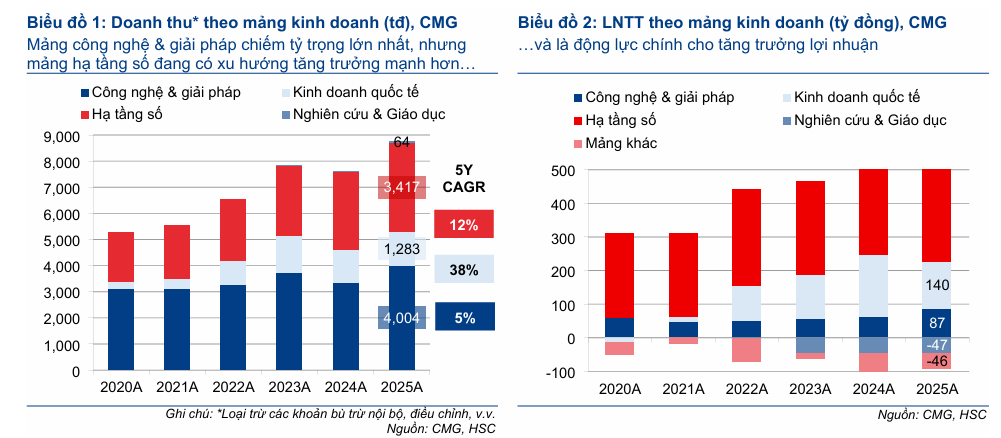

- Động lực tăng trưởng đến từ mảng quốc tế và hạ tầng số: Lợi nhuận gộp tăng 28% lên 420 tỷ đồng, biên gộp cải thiện 2,3 điểm % nhờ tăng trưởng mạnh ở mảng kinh doanh quốc tế và công suất cao của trung tâm dữ liệu.

- Định giá hấp dẫn, khuyến nghị tăng tỷ trọng: Cổ phiếu CMG đang giao dịch P/E dự phóng 20,3x, thấp hơn mức bình quân 3 năm (23,7x). HSC đặt giá mục tiêu 44.700 đồng/cp (+8% tiềm năng), nhưng lưu ý rủi ro từ cạnh tranh cloud, phụ thuộc khách hàng lớn (Samsung SDS) và áp lực đầu tư hạ tầng

Cải thiện biên lợi nhuận thúc đẩy lợi nhuận niên độ tài chính quý 2

Tập đoàn Công nghệ CMC (CMG) vừa công bố kết quả kinh doanh Q2/NĐTC 2025-2026 mạnh mẽ, cho thấy sự tăng trưởng tích cực và sát với dự báo của Công ty Cổ phần Chứng khoán TP.HCM (HSC).

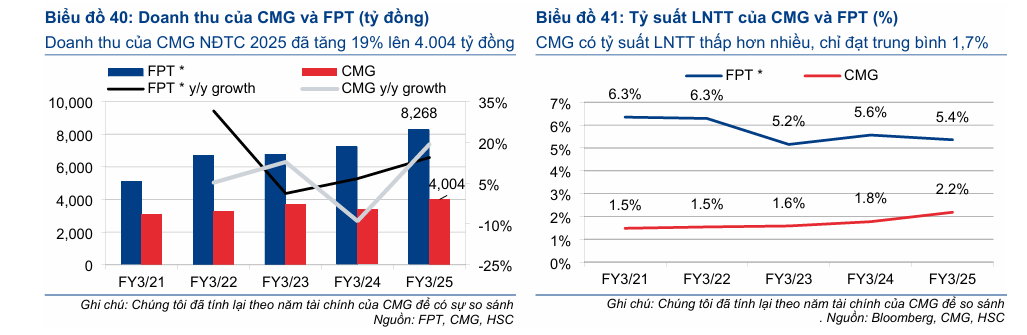

Cụ thể, lợi nhuận thuần trong quý đạt 87 tỷ đồng, ghi nhận mức tăng trưởng ấn tượng 49% so với cùng kỳ và 8% so với quý trước, trên cơ sở doanh thu thuần đạt 2,420 tỷ đồng, tăng 11% so với cùng kỳ.

Tính chung sáu tháng đầu năm tài chính 2025-2026, lợi nhuận thuần của CMG đạt 181 tỷ đồng, tăng 28% so với cùng kỳ, hoàn thành 44% dự báo lợi nhuận thuần cả năm tài chính của HSC. Đây là một kết quả khả quan, đặc biệt khi xét đến yếu tố lịch sử, sáu tháng cuối năm của CMG thường đóng góp trung bình khoảng 56% vào tổng lợi nhuận cả năm.

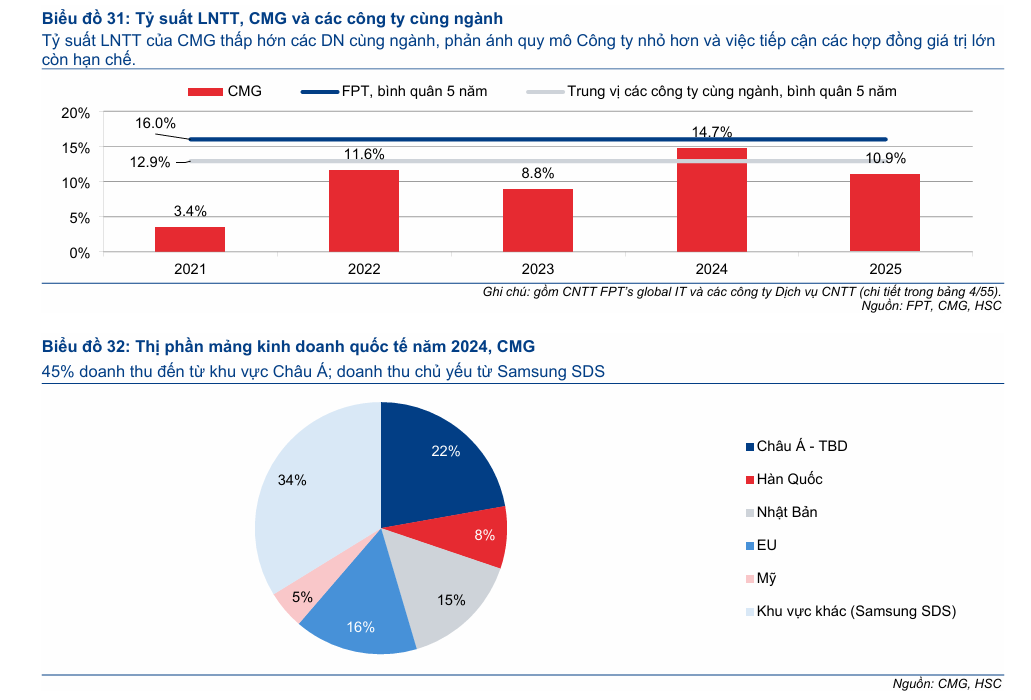

Động lực tăng trưởng lợi nhuận chính đến từ sự cải thiện về tỷ suất lợi nhuận gộp, khi cơ cấu doanh thu trở nên hiệu quả hơn, với sự dẫn dắt của mảng kinh doanh quốc tế và mảng hạ tầng số.

Lợi nhuận gộp của CMG đã tăng 28% so với cùng kỳ, đạt 420 tỷ đồng, với tỷ suất lợi nhuận gộp tăng 2.3 điểm phần trăm lên mức 17.3%. Sự cải thiện này chủ yếu nhờ vào tăng trưởng mạnh mẽ của mảng kinh doanh quốc tế có tỷ suất lợi nhuận cao (ước tính tăng khoảng 20% so với cùng kỳ) và công suất hoạt động ngày càng cao của phân khúc trung tâm dữ liệu. Trong quý, chi phí bán hàng và quản lý tăng 15% so với cùng kỳ, với tốc độ chậm hơn đà tăng của lợi nhuận. Tuy nhiên, lợi nhuận tài chính giảm 22% so với cùng kỳ, chủ yếu do chi phí lãi vay tăng.

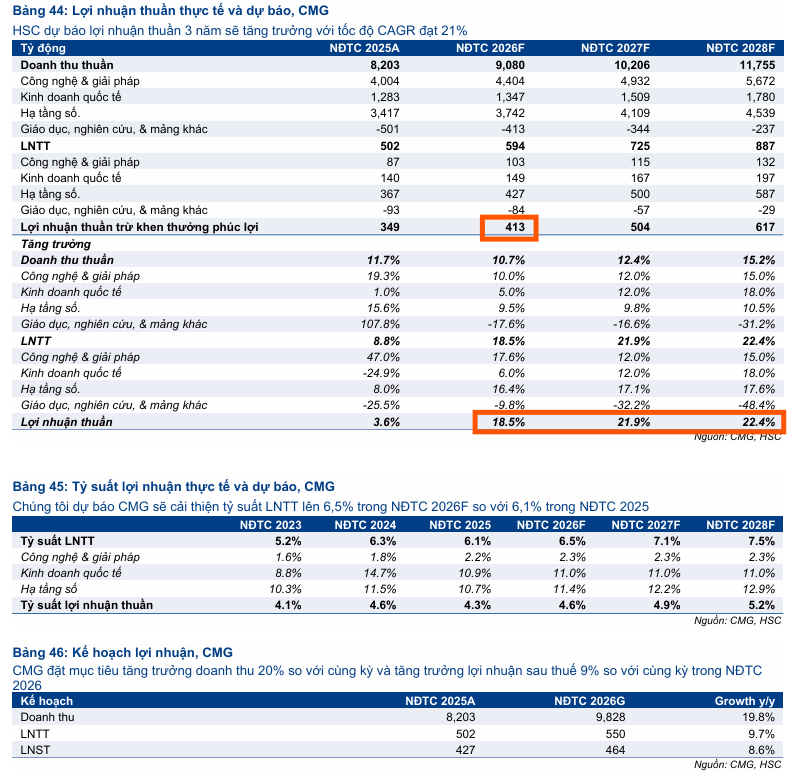

Do kết quả hai quý đầu năm tài chính 2025-2026 sát với kỳ vọng, HSC quyết định giữ nguyên dự báo cho cả năm với lợi nhuận thuần đạt 413 tỷ đồng, tương ứng mức tăng trưởng 19% trên doanh thu thuần 9,080 tỷ đồng (tăng trưởng 11%).

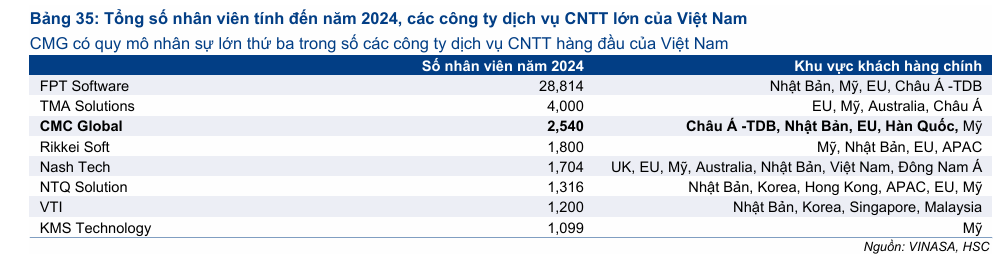

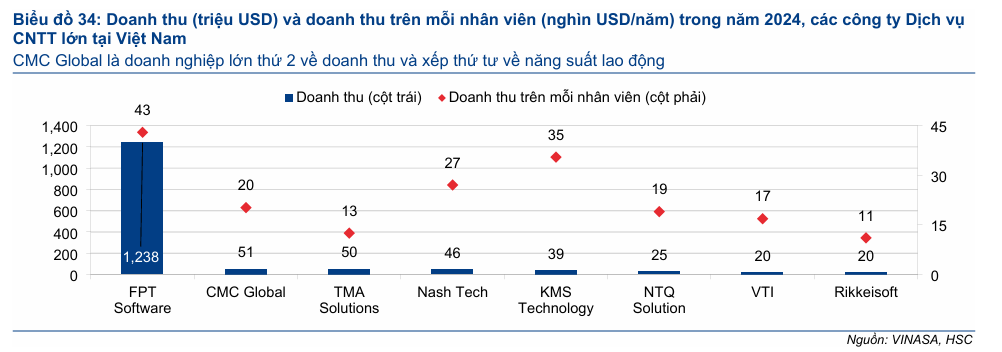

HSC đánh giá CMG là doanh nghiệp dịch vụ CNTT niêm yết lớn thứ hai tại Việt Nam, sở hữu vị thế dẫn đầu trong mảng hạ tầng số và dịch vụ CNTT, được kỳ vọng hưởng lợi mạnh mẽ từ nhu cầu gia tăng trong lĩnh vực Trí Tuệ Nhân tạo (AI) và Công nghệ Tài chính (fintech). Các yếu tố này củng cố dự báo lợi nhuận thuần của công ty sẽ tăng trưởng với tốc độ CAGR 3 năm đạt 21%.

CMG: Chiến lược Big Move để đạt được 1 tỷ đôla doanh thu nhờ vào làn sóng AI và Chuyển Đổi Số

Định giá và khuyến nghị

Sau khi giá cổ phiếu CMG tăng 5% trong một tháng qua, cổ phiếu này hiện đang giao dịch ở mức P/E trượt dự phóng một năm là 20.3 lần, vẫn thấp hơn mức bình quân 3 năm là 23.7 lần. HSC nhận định mức định giá hiện tại là hấp dẫn so với triển vọng tăng trưởng vững chắc của doanh nghiệp.

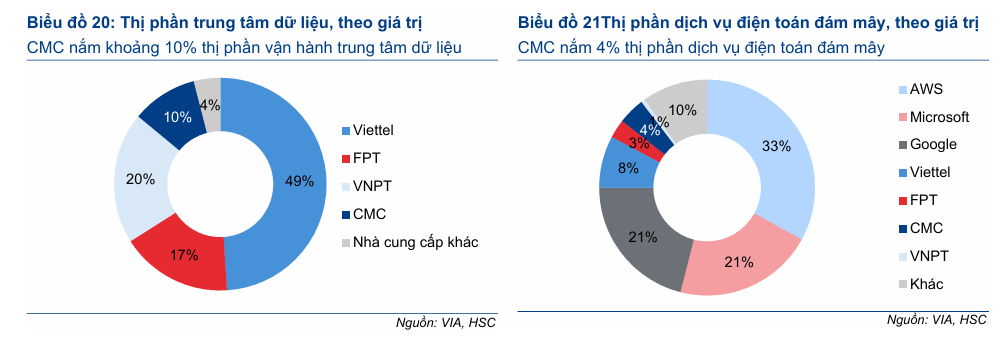

Vì những lý do trên, HSC (14.11.2205) duy trì khuyến nghị Tăng tỷ trọng đối với cổ phiếu CMG, với mức giá mục tiêu 44,700 đồng, tương ứng tiềm năng tăng giá 8%. Mặc dù vậy, nhà đầu tư cần lưu ý một số rủi ro giảm giá tiềm ẩn, bao gồm cạnh tranh gay gắt trong mảng điện toán đám mây và trung tâm dữ liệu, tỷ trọng doanh thu lớn từ một số khách hàng trọng yếu như Samsung SDS, và áp lực đầu tư mở rộng hạ tầng.

Về cấu trúc sở hữu và quy mô, CMG hiện có vốn hóa thị trường đạt 8,408 tỷ đồng, tương đương 319 triệu USD. Công ty có số lượng cổ phiếu lưu hành là 212 triệu đơn vị, trong đó tỷ lệ free-float chiếm 56.7%. Đáng chú ý, cổ đông lớn SDS Asia Pacific Pte đang nắm giữ 29.8% vốn cổ phần, một yếu tố củng cố thêm niềm tin về sự ổn định trong quản trị chiến lược và tầm nhìn dài hạn của công ty.

Mặc dù vậy, Elibook Team không có khuyến nghị giao dịch ở CMG, chúng tôi yêu thích FPT hơn vì các thước đo tài chính vượt trội.