Phân tích Doanh Nghiệp

IDC: Phục Hồi Mạnh Mẽ Sau Cú Sốc Thuế Quan, Quỹ Đất Chiến Lược Thúc Đẩy Tăng Trưởng Trung Hạn

-

Kết quả kinh doanh khởi sắc: LNTT quý 3/2025 tăng 71% YoY nhờ bàn giao hơn 35 ha đất KCN; dự báo LNST 2026 tăng 17% đạt 1,900 tỷ đồng, động lực từ bàn giao 80 ha đất và mở bán dự án KDC Hựu Thạnh.

- Mảng cho thuê KCN phục hồi: Sau cú sốc thuế quan Mỹ, diện tích cho thuê dự kiến đạt 100 ha năm 2026; IDC được bổ sung thêm 1,200 ha quỹ đất mới, tạo nền tảng tăng trưởng trung hạn; khách hàng Trung Quốc quay lại đàm phán thuê đất.

-

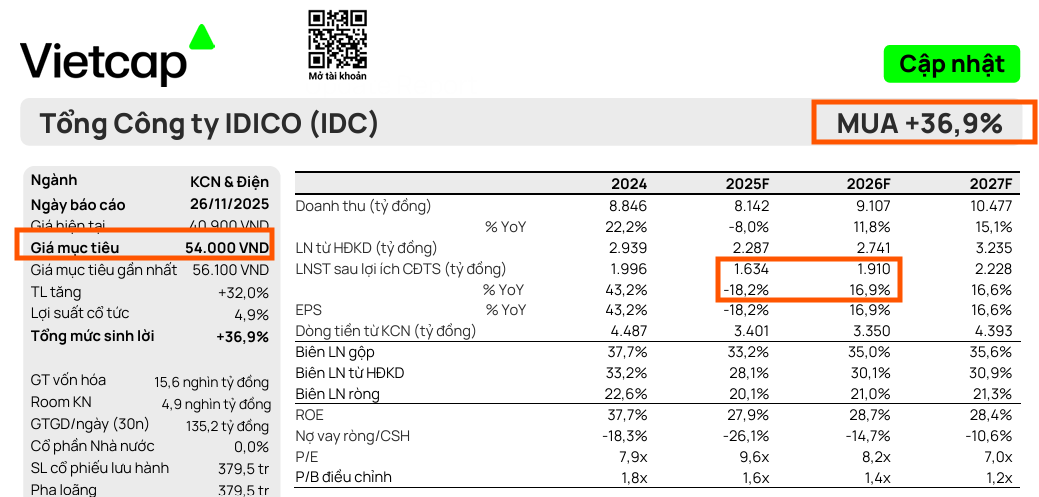

Định giá và khuyến nghị tích cực: Vietcap, ACBS, MBS đều duy trì khuyến nghị MUA với giá mục tiêu 48,300–54,000 đồng/cp; IDC giao dịch P/B dự phóng 2026 là 1.4x, thấp hơn trung vị ngành, cổ tức tiền mặt dự kiến 2,000 đồng/cp (lợi suất ~4.9%)

Tổng Công ty IDICO (IDC) đang nhận được sự đánh giá tích cực từ các công ty chứng khoán, với khuyến nghị đồng thuận là MUA (hoặc Nâng cấp lên Mua) và được MBS xếp vào nhóm cổ phiếu Khu công nghiệp (KCN) ưa thích. Quan điểm này được củng cố bởi kết quả kinh doanh quý 3/2025 vượt kỳ vọng, sự phục hồi của thị trường sau cú sốc thuế quan của Mỹ, cùng với quỹ đất KCN và tiềm năng từ các mảng kinh doanh phụ trợ.

Tổng Công ty IDICO (IDC) đang nhận được sự đánh giá tích cực từ các công ty chứng khoán, với khuyến nghị đồng thuận là MUA (hoặc Nâng cấp lên Mua) và được MBS xếp vào nhóm cổ phiếu Khu công nghiệp (KCN) ưa thích. Quan điểm này được củng cố bởi kết quả kinh doanh quý 3/2025 vượt kỳ vọng, sự phục hồi của thị trường sau cú sốc thuế quan của Mỹ, cùng với quỹ đất KCN và tiềm năng từ các mảng kinh doanh phụ trợ.

Động Lực Lợi Nhuận: Khởi Sắc Từ Quý IV/2025 và Sự Bứt Phá Năm 2026

Kết quả kinh doanh Quý 3/2025 của IDC ghi nhận những tín hiệu tích cực, với Lợi nhuận trước thuế (LNTT) tăng trưởng mạnh +71% yoy, nhờ bàn giao diện tích đất KCN cao hơn dự kiến (hơn 35 ha).

IDC: Doanh Thu Cho Thuê KCN Giảm Tốc trong Q3, Triển Vọng Phục Hồi Mạnh Mẽ trong Q4

Tuy nhiên, Vietcap lưu ý rằng lợi nhuận Quý 4/2025 có thể ở mức khiêm tốn, do phần lớn diện tích đất đã ký hợp đồng (backlog), ước tính 49 ha cuối Q3/2025) sẽ được dồn để bàn giao trong năm 2026.

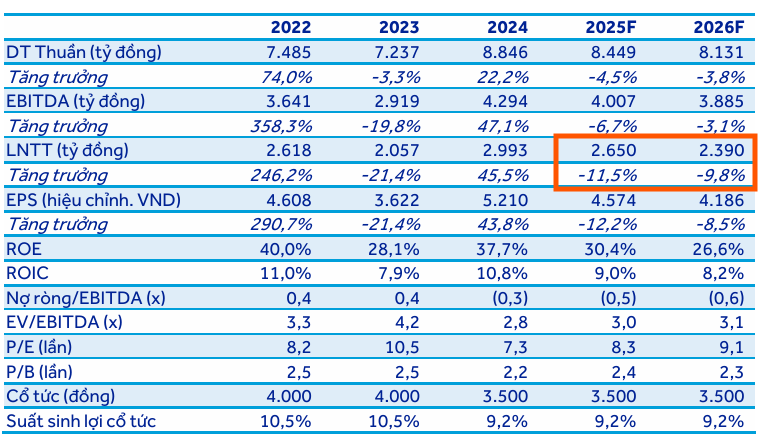

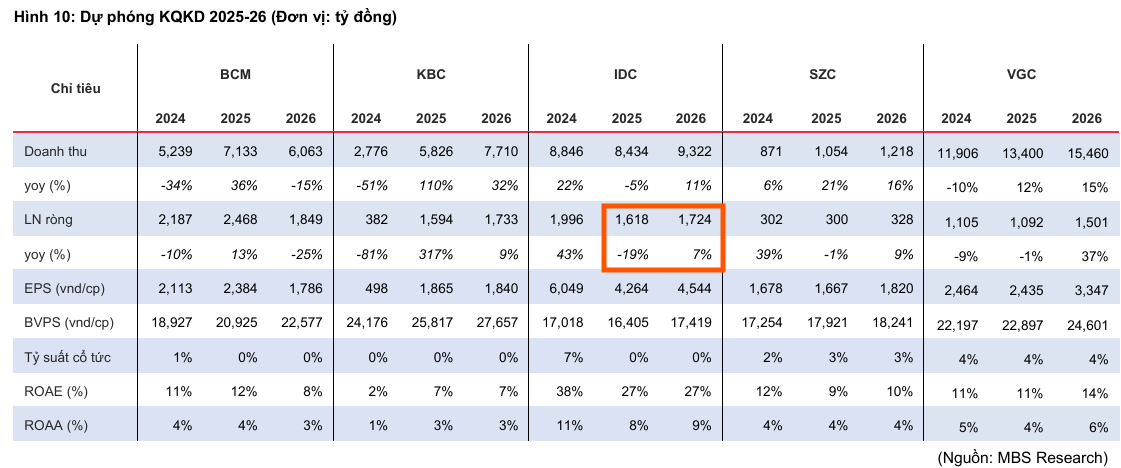

Trong năm 2026, các công ty chứng khoán đều kỳ vọng lợi nhuận sẽ tăng trưởng trở lại mạnh mẽ. Vietcap dự báo LNST-CĐTS 2026 sẽ tăng 17% so với dự báo 2025, đạt 1,900 tỷ đồng. Động lực chính đến từ lượng bàn giao đất KCN tăng trở lại (dự kiến 80 ha, tăng 11% so với 2025) và kế hoạch mở bán dự án khu dân cư (KDC) Hựu Thạnh.

ACBS, mặc dù thận trọng hơn với dự báo LNTT 2026 giảm 10%, xuống còn 2,390 tỷ, do diện tích bàn giao KCN thấp hơn và dự án Bắc Châu Giang đã bàn giao hết, vẫn kỳ vọng IDC sẽ duy trì lợi thế từ mảng điện và BOT ổn định.

Mảng Cho Thuê KCN: Phục Hồi Nhờ Vị Thế Chiến Lược và Đa Dạng Hóa

Mặc dù doanh số cho thuê đất KCN 9 tháng đầu năm 2025 bị ảnh hưởng bởi những lo ngại về thuế quan của Mỹ (giảm 15% so với cùng kỳ, đạt 55.4 ha), thị trường đã ghi nhận dấu hiệu phục hồi sau khi thỏa thuận khung giữa Hoa Kỳ và Việt Nam được công bố cuối tháng 10/2025.

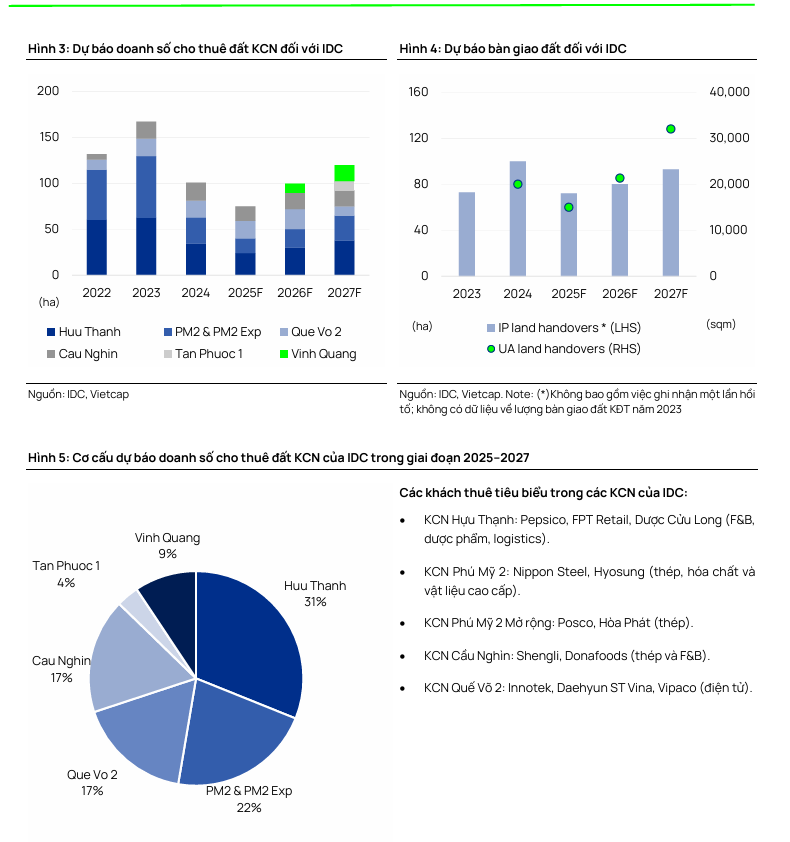

Vietcap dự báo doanh số cho thuê đất KCN sẽ phục hồi lên 20 ha trong Quý 4/2025 và tăng lên 100 ha trong cả năm 2026, nhờ quỹ đất đã giải phóng mặt bằng quy mô lớn (khoảng 500 ha) tại các tỉnh công nghiệp cấp 1 có kết nối hạ tầng tốt.

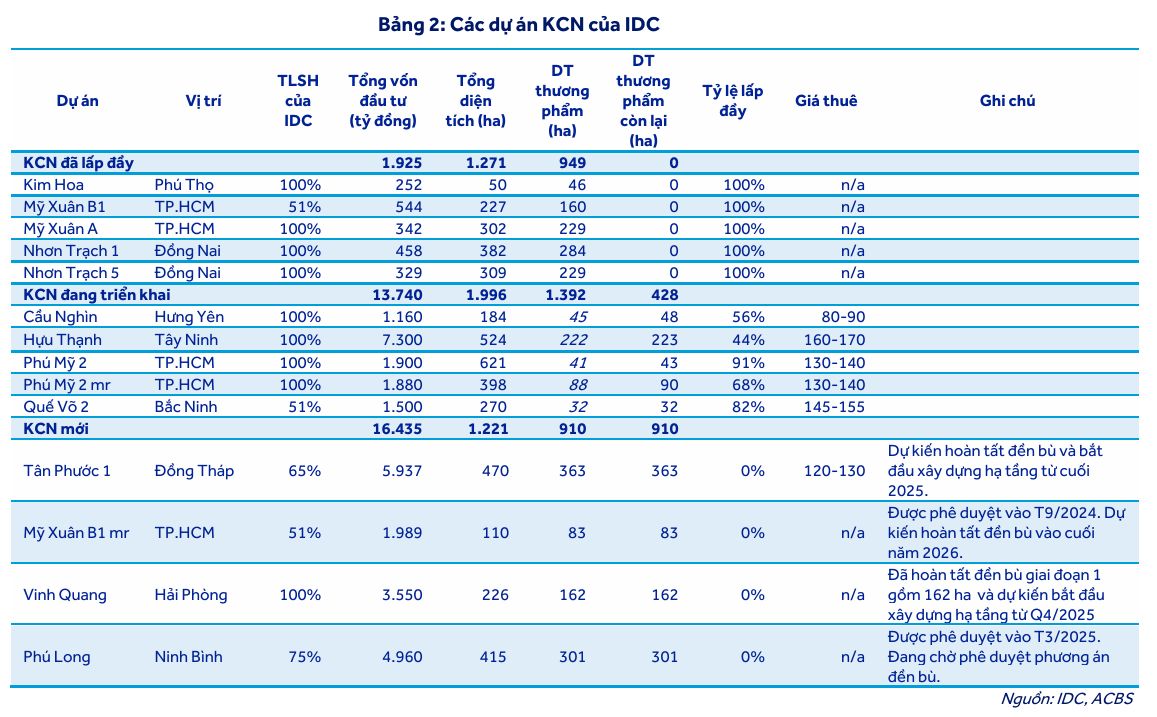

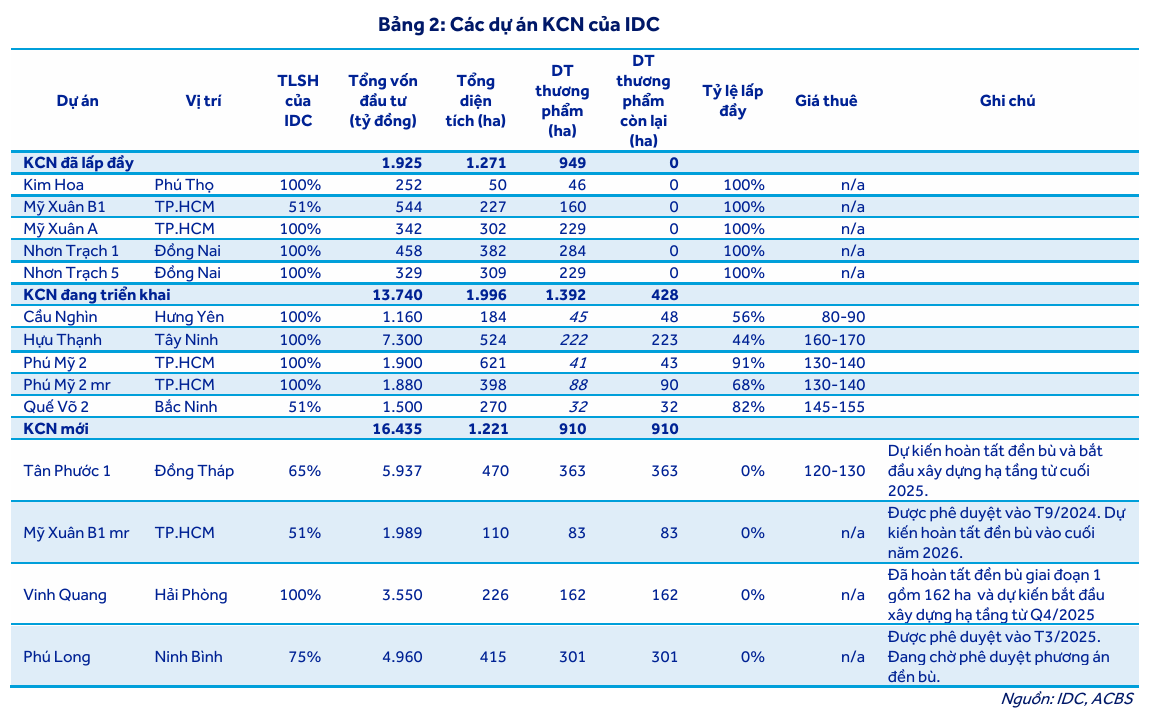

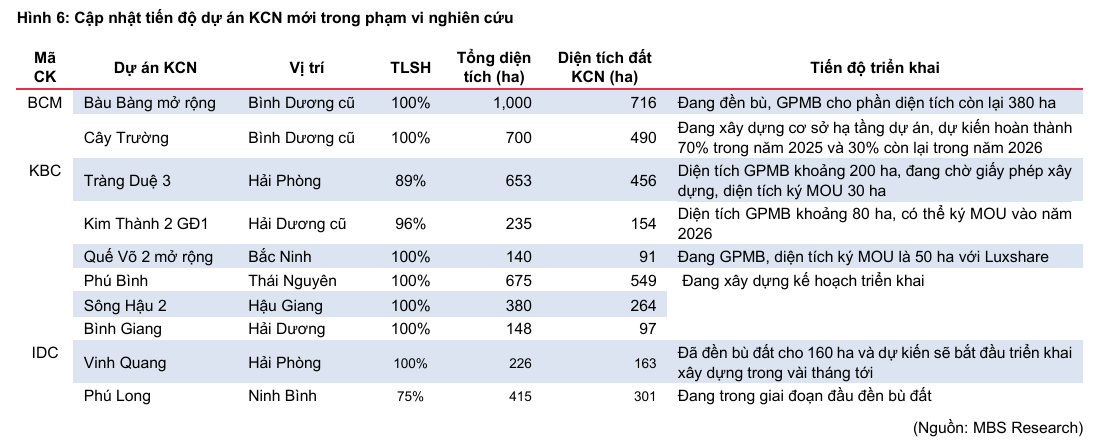

Trong khi đó, MBS trích dẫn thông tin từ công ty cho biết, các khách lớn từ Trung Quốc đã quay lại đàm phán thuê đất. Vì thế, MBS kỳ vọng diện tích cho thuê mới cải thiện hơn trong năm 2026. Từ năm 2024 đến nay, IDC được phê duyệt thêm 4 KCN mới gồm Tân Phước 1, Vinh Quang giai đoạn 1, Phú Long và Mỹ Xuân B1 mở rộng. Qua đó, quỹ đất KCN tăng thêm 1,200 ha, đây là nền tảng vững chắc cho tăng trưởng trung hạn của công ty

Về dài hạn, MBS cho biết IDC đã được phê duyệt thêm 4 KCN mới (Tân Phước 1, Vinh Quang giai đoạn 1, Phú Long, và Mỹ Xuân B1 mở rộng), tăng quỹ đất KCN thêm 1,200 ha, tạo nền tảng vững chắc cho tăng trưởng trung hạn. Ngoài ra, công ty cũng đang chuẩn bị khởi công xây dựng giai đoạn 1 của dự án nhà ở xã hội Nhơn Trạch (1,500 căn hộ) vào đầu năm 2026.

Đáng chú ý, cả Vietcap và ACBS đều nhấn mạnh sự tăng trưởng của mảng Nhà xưởng/Nhà kho Xây sẵn (RBF/RBW). Khách thuê đang ưa chuộng hình thức thuê ngắn hạn này để giảm chi phí đầu tư ban đầu và thăm dò thị trường. Hiệu suất hoạt động của RBF/RBW đã tốt hơn so với cho thuê đất KCN trong năm 2025, với Vietcap điều chỉnh tăng dự báo diện tích cho thuê lên khoảng 500,000 m² vào năm 2030, tăng 74% so với dự báo trước. ACBS cũng xác nhận các dự án RBF/RBW tại Nhơn Trạch 1 và Hựu Thạnh đang có hiệu suất hoạt động tốt.

Nền Tảng Tài Chính Vững Chắc và Tiềm Năng Từ Các Mảng Khác

Ngoài mảng KCN, các mảng tiện ích và năng lượng tiếp tục đóng góp ổn định vào lợi nhuận. Mảng điện ghi nhận tăng trưởng doanh thu hai chữ số (+18% trong 9T2025), nhờ sản lượng điện tại các nhà máy thủy điện tăng trưởng và giá điện bình quân tăng. Mảng BOT cũng tăng trưởng nhẹ nhờ lưu lượng xe qua trạm thu phí ổn định.

IDC sở hữu nền tảng tài chính vững chắc với vị thế tiền mặt trên vốn chủ sở hữu ròng mạnh (28% cuối Q3/2025), cho phép công ty duy trì chính sách cổ tức bằng tiền mặt hấp dẫn (dự kiến 2,000 đồng/cổ phiếu – tương ứng lợi suất cổ tức 4.9%).

Bất Động Sản Khu Công Nghiệp: Vượt Qua Cú Sốc Thuế Quan, Hướng Đến Giai Đoạn Phục Hồi

Thị trường bất động sản Khu công nghiệp (KCN) Việt Nam đang cho thấy những tín hiệu tích cực rõ rệt, đặc biệt sau giai đoạn chịu ảnh hưởng từ chính sách thuế quan của Mỹ. Theo phân tích của MBS, ngành KCN đã bước vào giai đoạn phục hồi mạnh mẽ, được củng cố bởi kết quả kinh doanh ấn tượng, dòng vốn FDI quay trở lại và những cải thiện về khung pháp lý.

Thị Trường Phục Hồi và Dòng Vốn FDI Quay Trở Lại

Những lo ngại về tác động tiêu cực của chính sách thuế đối ứng Mỹ đã dần phai nhạt. Việt Nam được đánh giá là vẫn duy trì lợi thế cạnh tranh khi mức thuế suất Mỹ áp cho hàng hóa Việt Nam không quá khác biệt so với các nước khác trong khu vực như Thái Lan, Indonesia, Philippines hay Malaysia, vốn đều ở mức 19%.

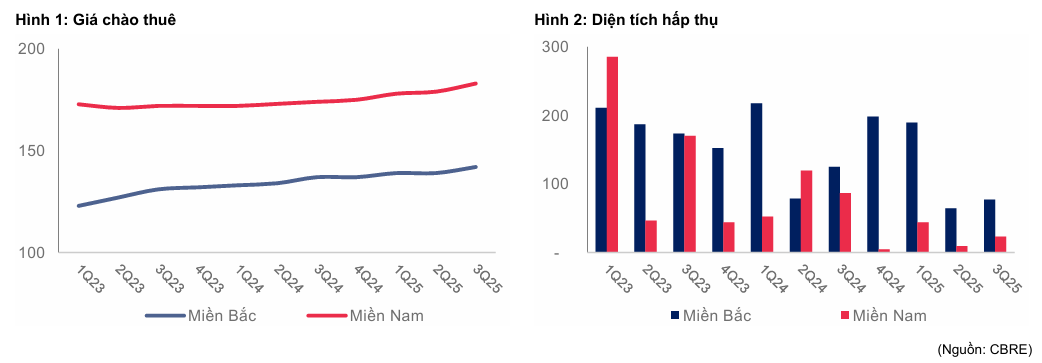

Trong khi đó, các đối thủ cạnh tranh thu hút FDI như Ấn Độ phải chịu mức thuế suất lên tới 50%, và Trung Quốc chịu mức thuế quan trung bình dự kiến khoảng 47%, càng củng cố vị thế của Việt Nam. Thực tế cho thấy thị trường KCN đã có dấu hiệu phục hồi trong Quý 3/2025, với giá chào thuê trung bình tăng 4% so với cùng kỳ và diện tích hấp thụ cũng tăng trở lại. Khách thuê đã quay trở lại đàm phán và nhận bàn giao đất sau khi Mỹ công bố thuế suất áp dụng.

Về dòng vốn, vốn FDI giải ngân lũy kế 10 tháng đầu năm 2025 tăng 9% so với cùng kỳ, đạt mức cao nhất trong 5 năm. Đáng chú ý, vốn FDI điều chỉnh trong 10 tháng tăng tới 45% so với cùng kỳ, cho thấy nhà đầu tư nước ngoài vẫn tiếp tục kế hoạch đầu tư sản xuất dài hạn tại Việt Nam.

Mặc dù vậy, thị trường vẫn cần theo dõi các cuộc đàm phán giữa Việt Nam và Mỹ về xuất xứ hàng hóa “trung chuyển” (transhippment) và kết quả điều tra theo Mục 232 Đạo luật Mở rộng Thương mại 1962 đối với một số mặt hàng như ô tô, vi mạch bán dẫn, gỗ, đồ nội thất.

Cơ Hội Mới Từ Pháp Lý và Mở Rộng Quỹ Đất Chiến Lược

Ngành KCN đang đứng trước những cơ hội tăng trưởng mới nhờ những thay đổi về mặt pháp lý và quy hoạch. Tiến độ phê duyệt pháp lý đang nhanh hơn sau khi Luật số 57/2024/QH15 được triển khai, giúp thị trường chứng kiến nguồn cung mới dồi dào hơn. Các doanh nghiệp phát triển KCN đang mở rộng nhanh quỹ đất, đẩy nhanh tiến độ đền bù và xây dựng cơ sở hạ tầng.

Cụ thể, KBC được phê duyệt thêm 6 KCN mới, tăng thêm 2,200 ha đất KCN. Tổng công ty Becamex (BCM) có thêm hơn 1,000 ha tại KCN Cây Trường và Bàu Bàng mở rộng. IDC được bổ sung thêm 640 ha tại KCN Vinh Quang và Phú Long, đây là nền tảng vững chắc cho tăng trưởng trung hạn của công ty.

Ngoài ra, việc sáp nhập tỉnh thành cũng mang lại cơ hội phát triển KCN mới. Các địa phương như Bắc Ninh, Hải Phòng – Hải Dương và TPHCM mới đang đẩy nhanh các dự án trọng điểm về hạ tầng giao thông và KCN, tạo ra lợi thế liên kết vùng và hình thành các trung tâm KCN trong siêu đô thị.

Định Giá và Khuyến Nghị

Cả Vietcap và ACBS đều điều chỉnh giảm nhẹ giá mục tiêu do sự sụt giảm của doanh số cho thuê đất KCN trong ngắn hạn, nhưng vẫn duy trì khuyến nghị tích cực:

- Vietcap (26.11.2025): Duy trì khuyến nghị MUA với giá mục tiêu 54,000 đồng/cổ phiếu (giảm 4% do giảm dự báo doanh số KCN 2025-2028, nhưng được bù đắp bởi định giá cao hơn cho RBF/RBW và mảng năng lượng). IDC hiện đang giao dịch với P/B điều chỉnh dự phóng 2026 là 1.4x, thấp hơn mức trung vị 2 năm là 2.1x

- ACBS (10.11.2025): Nâng khuyến nghị từ Khả quan lên MUA với giá mục tiêu 51,900 đồng/cổ phiếu.

- MBS (14.11.2025): Đưa ra khuyến nghị Khả Quan với giá mục tiêu 48,300 đồng. MBS cho rằng giá cổ phiếu KCN đã chiết khấu sâu so với giai đoạn trước cú sốc thuế quan, tạo cơ hội thích hợp để mua tích lũy cho giai đoạn phục hồi.

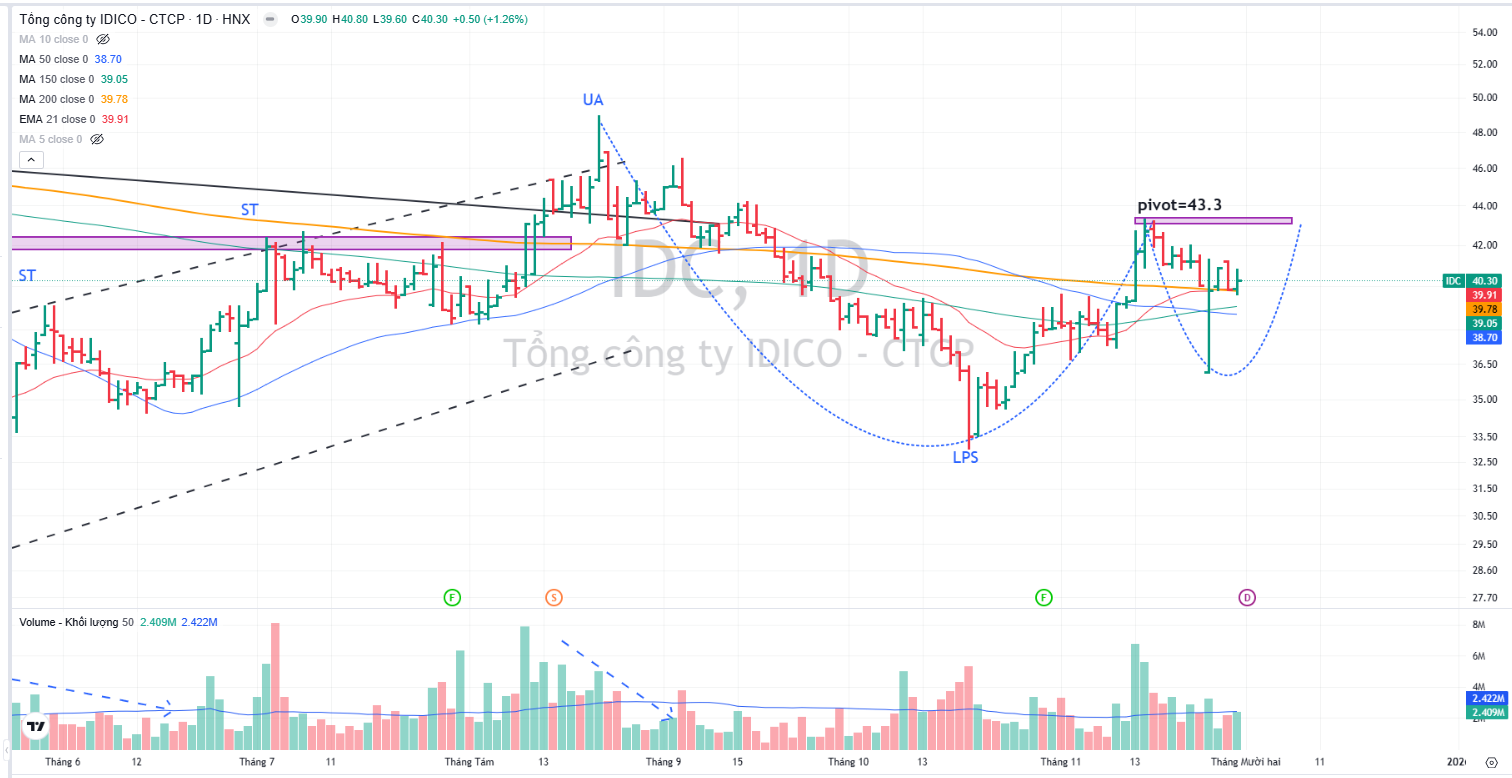

Trên đồ thị, RS của IDC là 64, hoạt động ở mức trung bình trên thị trường. Sóng ngành BĐS KCN tuy đã hồi phục sau khi Việt Nam và Mỹ bắt đầu đàm phán thỏa thuận khung, nhưng chưa phải là sóng ngành lớn. Do đó, Elibook Team trung lập với nhóm ngành này.

Cổ phiếu IDC hiện đang xây tay cầm, với điểm pivot=43,300 đồng