Phân tích Doanh Nghiệp

CTG: Vững Vàng Triển Vọng Khả Quan, HSC Nâng Khuyến Nghị Lên Mua

-

Kết quả kinh doanh Q3/2025: LNTT tăng mạnh 62% YoY nhờ chi phí dự phòng giảm 37%; lũy kế 9 tháng đạt 29,500 tỷ (+51.4% YoY), cao nhất nhóm ngân hàng quốc doanh.

- Chất lượng tài sản: Nợ xấu giảm xuống 1.1% (từ 1.3% quý trước), tỷ lệ bao phủ nợ xấu tăng lên 177%; chi phí hoạt động giảm 1.2% YoY, giúp CIR duy trì ổn định 27–28%.

-

Định giá & khuyến nghị: HSC nâng khuyến nghị lên Mua vào với giá mục tiêu 62,800 đồng/cp (+28% tiềm năng); SSI và ACBS cũng đưa ra mức giá mục tiêu quanh 63,600–63,800 đồng/cp, đều đánh giá khả qua

Công ty Chứng khoán TP.HCM (HSC) vừa chính thức nâng khuyến nghị đối với cổ phiếu VietinBank (CTG) từ Tăng tỷ trọng lên mức Mua vào và tăng 4.7% giá mục tiêu lên 62,800 đồng. Tại mức giá mục tiêu mới này, CTG sở hữu tiềm năng tăng giá 28% và được HSC đánh giá là lựa chọn cổ phiếu hàng đầu nhờ triển vọng tăng trưởng lợi nhuận mạnh mẽ và chất lượng tài sản được cải thiện.

Lợi nhuận Quý 3/2025 Tăng Trưởng Mạnh nhờ Giảm Chi phí Dự phòng

Kết quả kinh doanh quý 3 năm 2025 của CTG ghi nhận lợi nhuận trước thuế tăng mạnh 62% so với cùng kỳ, nhờ chi phí dự phòng giảm 37% so với cùng kỳ. Mặc dù doanh thu tăng trưởng yếu (chỉ tăng 2.7% so với cùng kỳ) do tỷ lệ NIM và thu nhập ngoài lãi kém tích cực, lợi nhuận trước thuế vẫn sát với kỳ vọng nhờ việc kiểm soát chi phí dự phòng tốt hơn.

Tăng trưởng tín dụng của ngân hàng duy trì vượt trội so với ngành, đạt 15.6% kể từ đầu năm, được dẫn dắt bởi phân khúc bán lẻ và DNNVV, trong khi hạn mức tăng trưởng tín dụng cả năm 2025 là 17% sẽ được tối ưu hóa trong quý cuối năm.

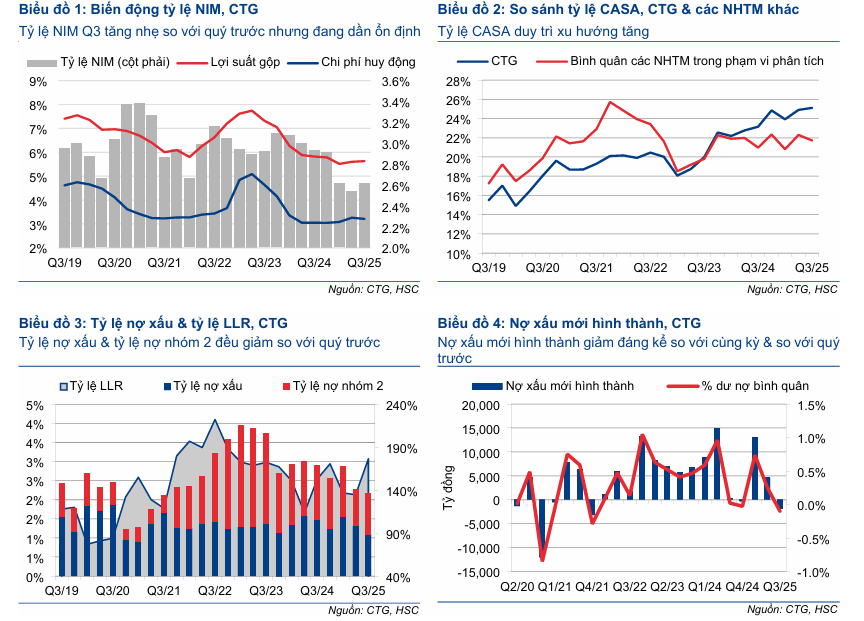

Thanh khoản thắt chặt được phản ánh qua hệ số LDR điều chỉnh lên 102%, nhưng tỷ lệ NIM quý 3 đã phục hồi nhẹ lên 2.61% so với quý trước nhờ chi phí huy động giảm.

Chất lượng Tài sản Cải thiện Rõ rệt và Dự báo Lợi nhuận Ổn định

Chất lượng tài sản của CTG đã cải thiện đáng kể với tỷ lệ nợ xấu giảm xuống 1.1% từ mức 1.3% trong quý trước, đồng thời tỷ lệ bao phủ nợ xấu (LLR) tăng mạnh lên 177% từ 135% trong quý 2/2025.

Chi phí hoạt động cũng được kiểm soát tốt, giảm 1.2% so với cùng kỳ trong quý 3/2025, giúp hệ số CIR duy trì ổn định ở mức 27-28%.

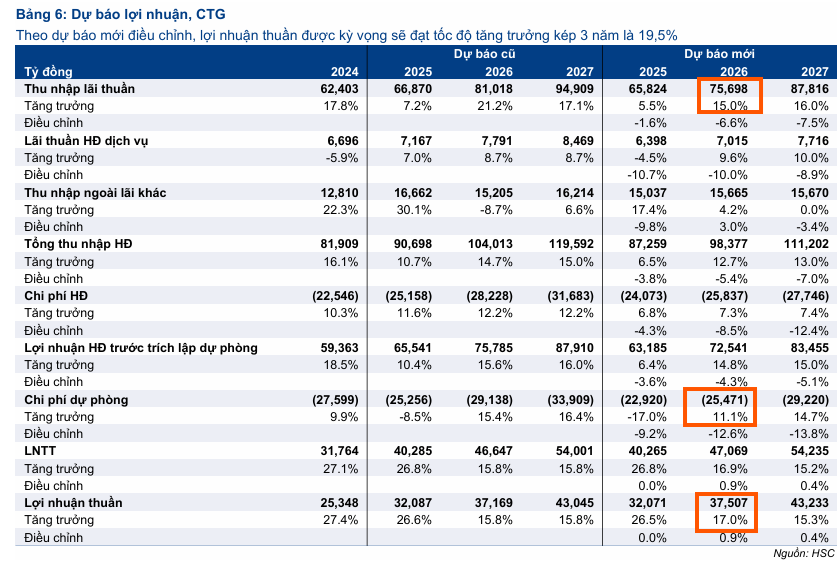

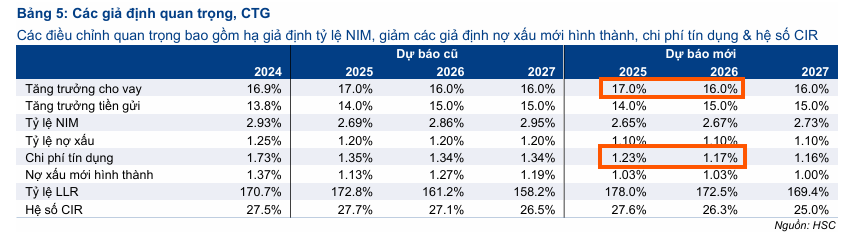

HSC nhìn chung giữ nguyên dự báo lợi nhuận thuần trong giai đoạn 2025-2027 do tác động tiêu cực từ việc hạ giả định tỷ lệ NIM và thu nhập phí được bù đắp bởi tác động tích cực từ việc hạ dự báo chi phí hoạt động và chi phí dự phòng.

Ngân hàng được dự báo sẽ đạt mức tăng trưởng lợi nhuận thuần mạnh mẽ 26.5% trong năm 2025, sau đó tăng trưởng chậm lại ở mức bình quân 16,2% trong hai năm tiếp theo.

Định giá và khuyến nghị

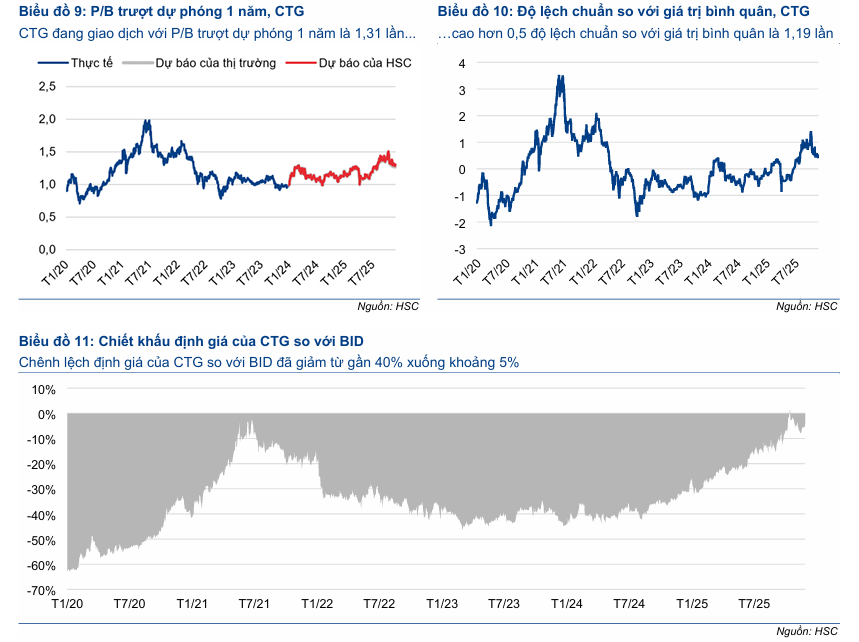

CTG hiện đang giao dịch với P/B trượt dự phóng 1 năm là 1.31 lần, tương đương bình quân nhóm ngân hàng thương mại tư nhân và thấp hơn một chút so với ngân hàng cùng nhóm BID.

Với tốc độ tăng trưởng kép lợi nhuận thuần 3 năm (2024-2027) được dự báo ở mức 19.5%, cao hơn so với 11.7% của BID và 13.9% của VCB, HSC tin rằng CTG có triển vọng tăng trưởng lợi nhuận mạnh mẽ hơn.

HSC (15.12.2025) vừa chính thức nâng khuyến nghị đối với cổ phiếu VietinBank (CTG) từ Tăng tỷ trọng lên mức Mua vào và tăng 4.7% giá mục tiêu lên 62,800 đồng

Với tiềm năng tăng giá 28% theo giá mục tiêu mới và P/B dự phóng năm 2026 là 1.64 lần, HSC khẳng định CTG tiếp tục là lựa chọn cổ phiếu hàng đầu của công ty chứng khoán này trong số các ngân hàng thương mại có vốn nhà nước.

So sánh quan điểm các CTCK về CTG